長三角政府負債、經濟發展與稅收增長的動態關系研究

2021-08-09 10:49:49趙志華李茹

中小企業管理與科技·下旬刊 2021年6期

關鍵詞:經濟

趙志華 李茹

【摘? 要】論文以長三角三省一市為研究對象,從整體系統的角度構建以經濟增長、地方債務增長和稅收增長為內生變量的聯立方程,并利用2005-2019年長三角省際面板數據,對經濟增長方程、地方債務增長方程和稅收增長方程進行協整分析,并對聯立方程進行回歸估計,發現三者之間的動態關系。

【Abstract】Taking the three provinces and one city in the Yangtze River Delta as the research object, this paper constructs a simultaneous equation with economic growth, local debt growth and tax growth as endogenous variables from the overall and system perspective, and uses the provincial panel data of the Yangtze River Delta from 2005 to 2019 to make a cointegration analysis on the economic growth equation, local debt growth equation and tax growth equation, and makes a regression estimation on the simultaneous equation, so as to find the dynamic relationship among the three.

【關鍵詞】稅收增長;地方債務;經濟發展;聯立方程

【Keywords】tax growth; local debt; economic development; simultaneous equation

【中圖分類號】F812.5;F812.2? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2021)06-0043-02

1 引言

在我國經濟高速發展、稅收收入不斷提高的同時,地方政府性債務也不斷提高。地方政府負債促進經濟的發展和稅收的增加,反之經濟的發展決定稅收的增長,又進而削減地方政府負債的壓力。因此,研究稅收收入的增加對于地方債務是促進還是抑制作用,對于政府解決地方債務問題具有重要意義。

2 模型概述

本文使用2005-2019年長三角三省一市的面板數據,構建以工業稅收增長方程、經濟增長方程與地方債務增長方程為核心的聯立方程模型,對三者之間的作用機制進行實證檢驗。

2.1 變量選取與數據來源

產業結構(IS)是第三產業增加值與第二產業增加值之比。政府投資沖動(Ii)是各省固定資產投資預算資金與該省GDP之比,比值越高,政府投資沖動越大。財政分權(Fd)是省級人均財政支出與中央人均財政支出的比值,比值越大,表明財政支出分權越大,財政分權程度就越大。地方稅收競爭(TC)反映地方政府競爭的努力程度,地區的相對稅率越低,則稅收競爭強度越大,企業的稅收負擔越低,即稅收競爭=■。其他變量見表1。

2.2 模型設定

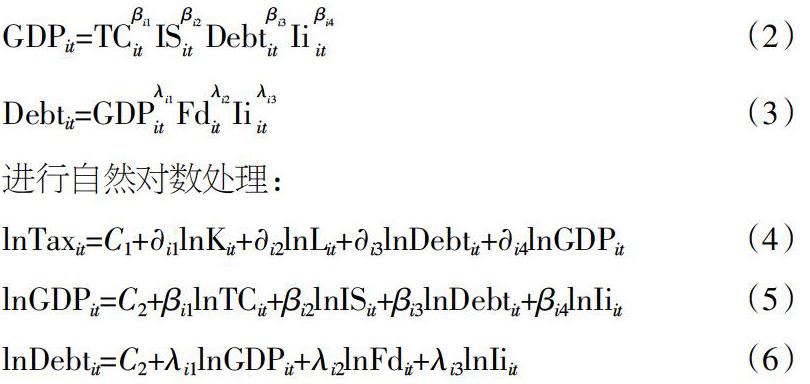

構建聯立方程模型進行實證分析,模型基本形式如下:

進行自然對數處理:

3 實證分析

3.1 單位根檢驗

利用Eviews8.0軟件對各個序列進行單位根檢驗,檢驗結果表明序列lnTax、lnK、lnL、lnGDP、lnDebt、lnTC、lnIS、lnIi和lnFD在5%顯著水平下,LLC、IPS、Fisher ADF和Fisher PP都是1階單整I(0),因此,上述序列滿足協整檢驗條件。

3.2 協整檢驗

長三角三省一市的lnY、lnK、lnL、lnST、lnSE、lnTE和lnM均為0階單整,因此,對上述因素進行面板數據協整檢驗。從檢驗結果來看,協整檢驗有5個統計量的P值是小于0.05的,其中Pedron ADF檢驗和Kao檢驗的P值均小于0.05,表明解釋變量和被解釋變量間均存在協整關系。

3.3 聯立方程實證結果

由式(4)~(6)可知,上述3個方程右邊變量與干擾項有關,并且干擾項存在異方差和同期相關。因此,本文選擇三階段最小二乘法進行回歸估計,然后在對整個方程進行廣義最小二乘法估計,結果如表2所示。

4 結論

研究表明:地方債務增長對稅收增長具有促進作用,但隨著經濟的發展,地方債務對稅收增長的作用越來越小,甚至抑制稅收增長。政府稅收競爭行為在一定程度上促進經濟發展,并進而推動稅收增長。經濟發展刺激政府投資沖動,進而導致地方債務增長,但最終對稅收增長的作用較低,但與此同時,經濟發展刺激政府加大稅收競爭,促進經濟發展,進而推動稅收增長。經濟增長沒有降低地方債務壓力,反而不斷刺激地方債務增長。

【參考文獻】

【1】宋姍姍.財政分權、投資沖動與地方債務增長研究[J].上海金融,2018(2):56-61.

【2】沈桂龍,劉慧,汝剛.財政分權背景下政府債務的增長效應研究——基于省際面板數據的實證分析[J].上海經濟研究,2017(8):61-75.

【3】黃健,毛銳.地方債務、政府投資與經濟增長動態分析[J].經濟學家,2018(1):88-96.

【4】林樹山,李普亮.新常態下經濟增長和產業結構升級對稅收增長的動態影響[J].稅務與經濟,2017(3):75-82.

【5】程婉靜,馮烽.新常態下中國稅收與經濟增長的關系——基于結構向量自回歸模型的實證分析[J].技術經濟,2015,34(9):97-103.

【6】王一然.新常態下遼寧經濟與國稅收入發展關系分析[J].地方財政研究,2017(4):93-98.

【7】任德孝.中國地區間稅收競爭刺激經濟增長了嗎[J].廣東財經大學學報,2017,32(4):92-103.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33