鋼鐵行業碳信息披露對企業財務績效的影響

2021-08-09 10:51:59孟韻

中小企業管理與科技·下旬刊 2021年6期

孟韻

【摘? 要】目前,我國正處于通過降低企業能耗、減少污染物排放的方式來實現經濟可持續發展的困境中。論文選取2015-2019年我國鋼鐵行業的企業作為樣本研究,對企業碳信息披露質量、財務數據進行搜集,探討碳信息披露與財務績效的關聯性。論文的研究結果可為我國鋼鐵行業提供參考,促進我國鋼鐵行業碳信息披露水平的提升。

【Abstract】At present, China is in the predicament of achieving sustainable economic development by reducing the energy consumption of enterprises and pollutant emission. This paper selects the enterprises in China's iron and steel industry from 2015 to 2019 as sample research, collects the carbon information disclosure quality and financial data in enterprises, and discusses the correlation between carbon information disclosure and financial performance. The results of this paper can provide a reference for China's iron and steel industry and promote the improvement of the level of carbon information disclosure in China's iron and steel industry.

【關鍵詞】鋼鐵行業;碳信息披露;財務績效

【Keywords】iron and steel industry; carbon information disclosure; financial performance

【中圖分類號】F275;X196? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2021)06-0078-03

1 引言

目前,在全球氣候變暖以及各種環境問題接踵而至的壓力下,“十一五”“十二五”規劃均表明資源節約型、環境友好型社會是建設重點,社會大眾、政府部門、企業積極響應,企業加大對環保項目的資金投入并節約資源,環境問題得以驟減。“十三五”期間,為號召企業推動綠色產業轉型,開展節能減排,實現我國經濟可持續發展仍然是該規劃的首要政策和任務,但是目前我國缺乏對碳信息披露的相關規定的建立,企業披露的碳信息內容和形式不夠統一。因此,進一步完善企業碳信息披露的相關法律法規,并就碳信息披露的內容和形式進行規范十分重要,企業應積極響應國家節能減排號召并披露高質量的碳信息,從信息傳遞效應來看,會顯著提高企業的社會聲譽并擴大影響力,有助于企業競爭優勢和經營效率的提升。因此,本文采用實證分析方法,研究碳信息披露與財務績效的相關性,并根據結果提出相關建議,為企業的碳信息披露質量的提升提供借鑒和參考。

2 文獻回顧和研究假設

2.1 文獻回顧

2.1.1 碳信息披露的研究

張巧良(2010)認為,碳信息披露的現狀若想要得到改進,在披露內容上,需要增加公司對于碳減排所制定的戰略、公司經營的風險以及社會責任;在披露方式上,通過匯總披露的信息,得出碳排放結果,結果中需要有描述性信息、數據性的量化信息[1]。

2.1.2 碳信息披露與財務績效的研究

蔣琰和周雯雯(2015)通過研究標準普爾下的500家企業發現,碳信息披露質量與企業績效呈正相關[2]。田宇和宋亞軍(2019)以重污染行業企業為研究樣本,發現碳信息披露水平會正向影響企業的財務績效[3]。

2.2 研究假設

本文對碳信息披露和財務績效的關聯性從2個角度進行闡述:

一為信號傳遞理論,由于企業內部與外部其他受益人之間信息不對稱,企業通過碳信息披露來傳遞信息予其他受益人,以此來建立契約關系,幫助受益人進行正確的決策。因此,碳信息披露對受益人的決策有著很大的影響。若企業不披露企業相關的碳信息內容,利益相關者無法得知企業內部真實碳信息披露的情況,其與企業的信息不對稱便會產生。那么,企業和受益人之間的契約關系就很難形成,即使能夠建立,也難以維持下去,代理成本便由此產生。企業若想減少代理成本,可以通過提升企業碳信息披露水平的方式來減少企業與受益人之間的信息不對稱,該行為能夠幫助企業贏得良好的聲譽并樹立良好的企業形象,為企業獲得優質的客源以及長期穩定的投資,提高企業的經營業績。

二為資源優勢理論,企業通過將資源最大限度地使用,達成企業的目標。從以往學者們的結果中得知,提升企業信息披露的水平以及主動履行社會責任能夠為企業增加市場占有率,從而在提升競爭力的同時增加企業績效。因此,提出下列假設:

H1:碳信息披露的水平與企業的財務績效呈正相關。

3 研究設計

3.1 樣本選擇和數據來源

目前,國內對于企業的碳信息披露仍處于自愿披露階段,鋼鐵企業2015年披露碳信息的為57家,2019年減少到36家,剔除ST企業后,剩余16家企業,因此,本文選取了2015-2019年的16家鋼鐵上市公司為研究的對象。本文的財務指數、社會責任報告主要來自巨潮網和相關企業的官網,碳信息披露質量是從社會責任報告和年報中取得,為手動收集。

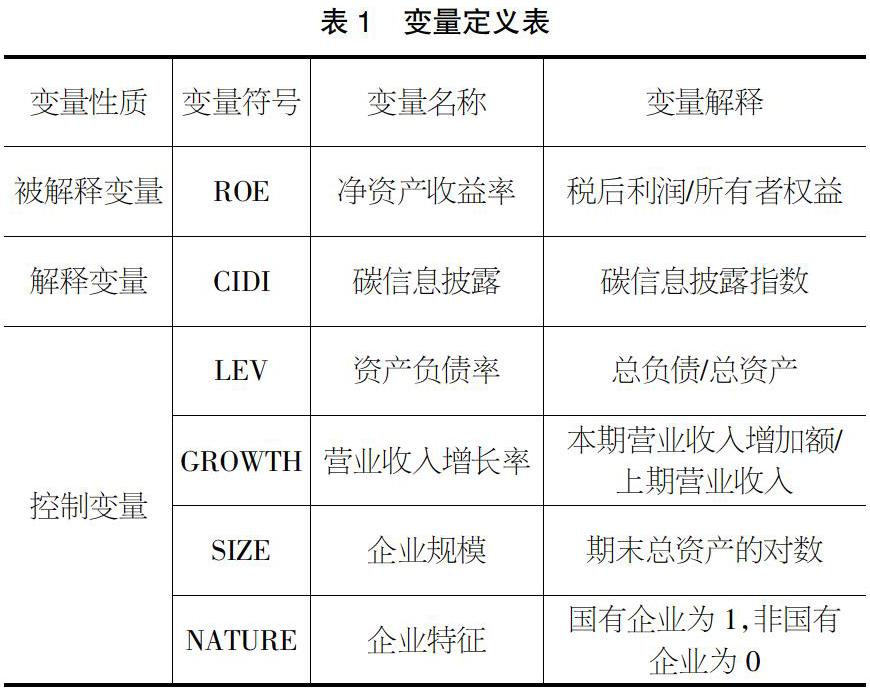

3.2 變量定義

3.2.1 被解釋變量

從其他研究該主題的相關文獻中發現,衡量企業財務績效的指標為:凈資產收益率、總資產收益率、期間費用率等,大多數相關文獻主要采用凈資產收益率與總資產收益率。因此,本文采用凈資產收益率來衡量企業財務績效。

3.2.2 解釋變量

目前,評價碳信息披露的質量有內容分析法和指數法等方法,本文選用內容打分法,通過對企業的社會責任報告和年報進行評分,本文參考Bo Bae Choi、Doowon Lee和Jim Psaros(2013)的碳信息披露評價標準。

指標分為兩級指標,一級指標氣候變化風險與機遇的二級指標為風險的評估說明有關氣候變化及已采取或將要采取的行動,現有及未來財務狀況的評估說明氣候變化的影響;溫室氣體排放核算的二級指標為關于計算溫室氣體所用方法的說明,是否存在溫室氣體排放量的外部核查,溫室氣體排放總量,公布范圍1和2或范圍3直接溫室氣體排放,按溫室氣體排放源、按設施或分部級別分列的溫室氣體排放量披露,溫室氣體排放量與前幾年的比較;能源消耗核算的二級指標為消耗的總能源,可再生能源使用能源的量化,按類型、設施或部門分列的披露;溫室氣體減排與成本的二級指標為未來排放成本計入資本支出,減少溫室氣體排放的詳細計劃或戰略,溫室氣體減排目標水平和目標年份,減排計劃實現的減排和相關成本或節約;碳排放責任的二級指標為說明哪個理事會、委員會負責與氣候有關的行動,描述董事會或其他執行機構審查公司的進展情況的機制。本文通過對18個指標進行收集,對企業碳信息披露中的量化信息記2分,非量化信息記1分,無信息記0分。

3.2.3 控制變量

本文選取的控制變量的具體解釋如表1所示。

3.3 模型

本文結合實際數據分析碳信息披露對凈資產收益率的影響。根據上文提出的研究假設及變量定義,本文建立的多元線性回歸模型如下:

ROE=β0+β1SIZEi,r+β2CIDIi,r+β3GROWTHi,r+β4LEVi,r+β5NATUREi+ε

3.4 實證檢驗

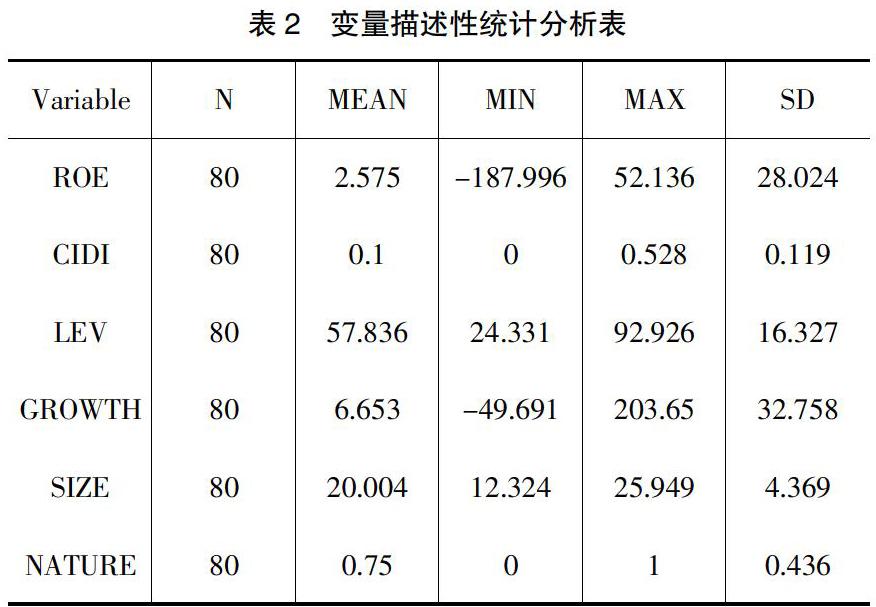

3.4.1 描述性統計

通過表2可得,凈資產收益率最大值為52.136,最小值為-187.996,兩者的差值相差大,表明有的企業獲利較多,而有的企業已經發生了較大的虧損,從樣本的財務績效的平均值2.575來看,鋼鐵行業的盈利水平較低。80個樣本的社會責任報告中披露的碳信息的質量都比較低,由碳信息披露指數可以發現,碳信息披露的企業中最高分為0.528分,最低分數是0分,80個樣本的碳信息披露的平均分為0.1分,標準差為0.119。同時,觀察其他控制變量發現,資產負債率的最大值為92.926,最小值為24.331,兩者相差較大,但是從平均值57.836來看,該行業的還款能力較強。營業收入增長率的最大值為203.65,最小值為-49.691,兩者的差距大,表明企業間的發展能力差距大,但是從平均值6.653來看,該行業的整體成長能力水平不高。公司規模的最大值為25.949,最小值為12.324,兩者的差距不大,公司規模的標準差為4.369,說明企業間規模差別并不大。從企業性質的平均值來看,企業中大多數為國有企業,少數為非國有企業。

3.4.2 相關性檢驗

由表3可得,各變量間的相關系數均低于0.5,表明無多重共線問題,實證結果準確性能夠得到保證。企業績效和碳信息披露的相關性系數是0.186,在10%的水平上呈正相關,表明碳信息披露的質量能夠正向提高企業財務績效,該分析結果驗證假設1的成立。觀察控制變量可以發現,資產負債率和企業財務績效在1%的水平上呈顯著的負相關,而營業收入增長率對企業財務績效在1%的水平呈顯著正相關,公司規模與財務績效在5%的水平上呈顯著負相關,企業性質和財務績效無明顯相關性,但是存在著相反的關聯性。

3.4.3 回歸分析

觀察表4中的數據發現,R2的值為0.3197,表明各個變量與模型的擬合度較高,假設的回歸分析的結果能夠得到保證。碳信息披露和企業財務績效的回歸系數是0.023,同時在5%的水平上顯著正相關,說明碳信息披露質量的提升能夠促進企業的財務績效的提升,驗證了上文的假設。觀察控制變量可以發現,資產負債率、企業性質與企業財務績效在5%的水平呈顯著正相關。

3.5 結果分析

本文以2015-2019年鋼鐵行業的企業作為研究樣本,研究碳信息披露對財務績效的影響。研究結果表明,碳信息披露水平越高,企業的財務績效也會越高,企業碳信息披露的水平越高。這表明企業對國家節能減排號召的高度配合,能夠獲得相關機構的資金補助與稅收優勢,減少企業的資金支出,并且能夠向社會大眾提供更多關于企業的信息,表明企業積極承擔社會責任,企業聲譽得到提升,能夠增加企業的競爭優勢,帶動企業穩定發展。

4 政策建議

4.1 政府角度

政府等有關機構通過參考國際碳信息披露規定來建立與我國國情相符的碳信息披露準則,再通過制定的相關準則,來確定企業碳信息披露的相關信息,確定公司碳信息披露報告的大致框架,由此增強碳信息披露的實踐操作性。

4.2 行業角度

4.2.1 增強碳信息披露的主動性

企業應該積極披露碳信息,增強碳信息披露的主動性,這能夠幫助企業吸引優質的投資商,因為大多數公司僅僅披露公司的財務信息,投資者會忽略掉企業環境責任的履行情況,一旦公司違反環境的規章制度,那么企業的利益會受到牽連。

4.2.2 提高碳信息披露的質量

企業應該完善企業的碳信息披露的內容,多披露除了企業為了減少碳排放所做的綠色環保的努力的信息,減少企業與投資者、消費者之間的信息不對稱。例如,政府對企業碳減排所給予的補貼和獎勵情況、企業一年來碳減排的履行情況等信息,減少企業與投資者、消費者之間的信息不對稱。

5 結語

總之,人們應當在廣泛學習和借鑒國際更為先進的碳信息披露制度框架和實踐經驗的基礎上,解決我國碳信息披露進程中存在的問題和不足,研究制定出符合我國現實情況的碳信息披露準則制度,不斷提高我國企業碳信息披露水平與質量,推動我國經濟轉型和低碳經濟的發展。

【參考文獻】

【1】張巧良.碳排放會計處理及信息披露差異化研究[J].當代財經,2010(4):110-115.

【2】蔣琰,周雯雯.碳信息披露要素與企業績效關系研究[J].南京財經大學學報,2015(4):68-78.

【3】田宇,宋亞軍.碳信息披露、盈余質量與重污染企業財務績效[J].財會通訊,2019(3):87-91.