中國建筑材料工業碳排放報告(2020年度)

2021-08-15 07:40:42中國建筑材料聯合會

門窗 2021年3期

關鍵詞:核算

中國建筑材料聯合會

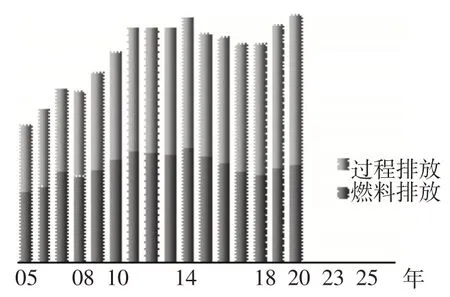

初步核算[1],中國建筑材料工業[2]2020年二氧化碳排放[3]14.8億噸,比上年上升2.7%。建筑材料工業萬元工業增加值二氧化碳排放[4]比上年上升0.2%,比2005年下降73.8%。此外,建筑材料工業的電力消耗可間接折算約合1.7億噸[5]二氧化碳當量。

圖1 中國建筑材料工業二氧化碳排放

一、建筑材料工業碳排放構成

2020年,建筑材料工業二氧化碳排放[6]中,燃料燃燒過程排放同比上升0.7%,工業生產過程(工業生產過程中碳酸鹽原料分解,下同)排放同比上升4.1%。

其中,建筑材料工業燃料燃燒過程排放中,煤和煤制品燃燒排放同比上升0.6%,石油制品燃燒排放同比上升1.4%,天然氣燃燒排放同比上升1%。

二、2020年建筑材料主要行業碳排放

2020年,水泥工業[7]二氧化碳排放12.3億噸,同比上升1.8%,其中煤燃燒排放同比上升0.2%,工業生產過程排放同比上升2.7%。此外,水泥工業的電力消耗可間接折算約合8955萬噸二氧化碳當量。

圖2 中國水泥工業二氧化碳排放

石灰石膏工業[8]二氧化碳排放1.2億噸,同比上升14.3%,其中煤燃燒排放同比上升5.5%,工業生產過程排放同比上升16.6%。此外,石灰石膏工業的電力消耗可間接折算約合314萬噸二氧化碳當量。

墻體材料工業[9]二氧化碳排放1322萬噸,同比上升2.5%,其中煤燃燒排放同比上升2.4%。此外,墻體材料工業的電力消耗可間接折算約合612萬噸二氧化碳當量。

建筑衛生陶瓷工業[10]二氧化碳排放3758萬噸,同比下降2.7%,其中煤燃燒排放同比下降4.2%,天然氣燃燒排放同比下降2.1%,焦爐煤氣燃燒排放同比上升21.4%,高爐煤氣燃燒排放同比上升58.4%,發生爐煤氣燃燒排放同比下降95.4%。此外,建筑衛生陶瓷工業的電力消耗可間接折算約合1444萬噸二氧化碳當量。

建筑技術玻璃工業[11]二氧化碳排放2740萬噸,同比上升3.9%,其中天然氣燃燒排放同比上升4.2%,石油焦燃燒排放同比上升1.9%,燃料油燃燒排放同比下降48.1%,焦爐煤氣燃燒排放同比上升1.6%。此外,建筑技術玻璃工業的電力消耗可間接折算約合893萬噸二氧化碳當量。

三、建筑材料工業碳減排成效

建筑材料工業碳排放2014年以后基本維系在14.8億噸以下波動,這是國家和行業積極推進節能減排的成果,特別是建筑材料工業技術進步、產業結構調整和能源結構優化的效果顯現。

1.技術進步。以水泥行業為例,2014年水泥產量達到24.9億噸的歷史最高點,之后未曾超過24.2億噸。隨著新型干法水泥技術工藝的普及,落后生產能力已基本淘汰,行業持續推進技術創新研發,生產技術裝備水平不斷提升,單位生產能耗持續下降。從2005年到2014年水泥產量增長133%,煤炭消耗僅上升46%,年均減少二氧化碳排放量近2000萬噸。技術進步成為碳減排的重要途徑。

2.產業結構調整。以墻體材料行業為例,墻體材料行業曾經是建筑材料工業中僅次于水泥的第二耗能行業和碳排放源。2015年以后墻體材料行業產業結構調整步伐加快,磚瓦企業銳減到目前的2.1萬家,磚產量只有高峰時期的60%,使碳排放明顯下降。目前墻材行業能耗、煤耗、二氧化碳排放只是高峰時期的21%、8%、9%,通過產業結構調整,使墻材行業二氧化碳排放量從最高峰的1.5億噸已減少到目前的1322萬噸,其主要原因正是由于產品產量減少、免燒結墻體材料發展等因素對產業結構的影響結果。

3.能源結構優化。建筑材料工業第一大燃料是煤炭。全行業煤炭消耗高峰時期達到年3.4億噸,占建筑材料工業能耗總量70%以上。目前全行業年煤炭消耗在建筑材料工業能耗結構中的比重已下降到56.0%,實現二氧化碳減排近1億噸。

天然氣作為建筑材料工業第二大燃料,年用量已超過120億立方米,占建筑材料工業能源結構5.0%。天然氣已成為玻璃、玻纖行業的第一燃料,陶瓷行業的主要燃料,以上三行業天然氣消耗占建筑材料工業天然氣消耗總量80%。

伴隨砂石、石材、混凝土等行業的工業化、規模化進程,以及建筑材料深加工制品和窯爐工業環保用電的增加,全行業目前年用電量已經接近3500億千瓦時,占建筑材料工業能源結構29.9%。

4.為社會作貢獻。目前建筑材料工業余熱余壓利用折標煤已經達到年1500萬噸,在全行業能源結構中位于煤、電、天然氣之后居第四,占建筑材料工業能耗總量4.8%。全行業年余熱發電量超過400億千瓦時。按各年火電發電標準煤耗計算,相當于每年為全社會減少二氧化碳排放3000萬噸以上。

水泥工業年消納電石渣等工業廢渣4500萬噸,替代石灰石消耗減少二氧化碳排放1800萬噸。

支撐清潔能源發展。2020年我國建筑材料工業提供了13億平方米超白光伏玻璃原片,用于生產太陽能電池,占當年全國平板玻璃產量近四分之一,并為風力發電機組提供復合材料組件。此外,為建筑節能提供低輻射節能玻璃、綠色節能建筑材料。

四、建筑材料工業全面實現碳達峰的關鍵環節

1.處理好發展與碳減排的矛盾。2014年建筑材料工業碳排放達到歷史高點以后,全行業碳排放量緩慢下降,但以2018年為節點,隨著建筑材料工業生產增長,2019和2020年全行業碳排放量有所回升,再次達到14.8億噸。依靠創新驅動,加快轉變行業發展方式、推進產業結構調整和技術進步等手段將是處理好發展與碳減排矛盾的關鍵。

2.抓好水泥、石灰等重點產業的碳排放總量控制。2015年以后受水泥產品結構變化等因素影響,全行業碳排放量呈連續增長態勢。目前,水泥碳排放占全行業碳排放總量84.3%,其中燃料燃燒排放占全行業燃料燃燒排放總量的75.5%,過程排放占全行業生產過程排放總量的89.9%。水泥行業成為建筑材料工業全面實現碳達峰的關鍵產業。

目前獲取排污許可證的石灰生產企業2000余家,其中包括冶金、化工企業從主業剝離新組建企業。近年來,受石灰產品結構、技術結構等變化影響,石灰行業生產技術水平不斷提升,石灰單位能耗不斷降低,使石灰行業燃料燃燒碳排放增長明顯低于生產過程排放增長幅度。但冶金、化工、火電等行業石灰需求量的增長,使2018年以后石灰行業產量迅速回升,石灰行業碳排放總量呈現上升態勢。

3.積極推進能源結構調整。建筑材料工業使用替代燃料具備巨大潛力。目前,我國建筑材料工業年可燃的可再生能源和廢棄物利用量在全行業能耗總量中的占比僅為0.7%,主要包括煤矸石、工業廢料、城市垃圾等。受可再生能源和廢棄物的產出量、區域分布及其他行業應用等因素限制,以及目前建筑材料工業對替代燃料在產業結構、區域布局、技術利用路線、配備政策等還有待提升和進一步銜接,需要加大如水泥窯協同處置等技術研發和政策配套支持力度,積極爭取社會資源。同樣,建筑材料工業增加對天然氣等清潔能源的利用,還需要與清潔能源供給能力及建筑材料各行業工藝適用性相銜接。

4.調節國內外市場供需。以水泥為例,2020年我國水泥熟料進口3337萬噸,相當于國內水泥工業減少二氧化碳排放2500萬噸。在國內水泥及水泥熟料市場需求及價格、各個國家水泥產能及市場等因素綜合作用下,進口水泥及水泥熟料將成為國內市場重要的調節因素,也將對我國建筑材料工業控制碳排放總量產生重要影響。

五、推進建筑材料工業全面實現碳達峰的建議

1.科學核算,做實基礎。力爭2025年前建筑材料工業全面實現碳達峰,是經過深思熟慮提出的鄭重倡議,事關行業永續發展、安全發展、高質量發展。要堅持全國統籌,強化頂層設計,根據行業實際,抓住重點行業、重點領域、關鍵結點,以事實為依據,做到科學決策,做好分類施策。正因為如此,依據有關國家標準、國際慣例及通用規則,在充分考慮建材各行業不同生產工藝、產品、原燃材料等影響因素的基礎上,經研究論證,制訂了《建筑材料工業二氧化碳排放核算方法》及行業碳排放推薦系數,并完成行業碳排放報告,為推進全行業碳達峰工作提供決策參考。中國建筑材料聯合會在此基礎上將繼續組織做好行業碳排放統計核算工作,并以之作為推進建筑材料工業碳達峰、碳減排的重要基礎性工作。

2.優化結構,轉型發展。建筑材料工業實現碳達峰,關鍵就在于要切實推動并實現產業結構、產品結構、能源及資源結構的根本性轉變,從而推動建筑材料工業向輕型化、終端化、制品化轉型,推進產業鏈、價值鏈向高附加值、高質高端邁進,行業內各產業間、上下游產業、國內外統籌形成以終端市場為導向、協同聯動的發展模式,最終統籌實現行業增長與低碳發展的有序平衡。

3.創新驅動,綠色發展。把不斷挖掘節能減排潛力,不斷提高資源能源利用效率和原燃材料替代率作為一項始終堅持的重要任務。堅持創新驅動,研發應用以減量、減排、高效為特征的減污降碳新工藝、新技術、新產品,以提高原燃材料替代率并兼具經濟性為要求的低劣質原料及廢棄物利用、建筑材料產品循環利用等技術,以及碳吸附、碳捕捉、碳貯存等功能型技術,推動循環經濟、低碳經濟、生態經濟在行業全流程的廣泛應用。以供需調節為著力點,在政府部門指導下,加強與能源生產供給、可替代原燃材料及廢棄物產出體系等部門機構的協調統籌,積極爭取天然氣等清潔能源、區域內產業布局及廢棄物供給等方面配套支持力度,形成能夠滿足建筑材料工業低碳發展的政策環境、市場環境、社會環境。

注釋:

[1]本報告中數據均為初步核算數。中國建筑材料聯合會依據《建筑材料工業二氧化碳排放核算方法》,每年對建筑材料工業燃料和灰巖碳排放情況進行調研評估。建筑材料工業碳排放核查數據請向中國建筑材料聯合會行業工作部查詢。

[2]根據《國民經濟行業分類》(GB/T 4754——2017),建筑材料工業所屬行業小類30個。

[3]為保證碳核算數據來源的可獲得性、可靠性、可核查性和可持續性,建筑材料工業碳排放數據核算遵循行業核算原則。

[4]建筑材料工業萬元工業增加值二氧化碳排放按2015年價格計算。

[5]依據國際慣例及我國能源和應對氣候變化統計有關規定,行業核算不重復原則,電力不計入建筑材料工業排放核算范圍。

[6]建筑材料工業的二氧化碳排放包括燃料燃燒過程排放和工業生產過程排放。建筑材料工業燃料燃燒過程排放,按燃料實際發熱值、燃料含碳量、建材各生產工藝碳氧化率核算。建筑材料工業生產過程二氧化碳排放源主要是水泥熟料和石灰,碳排放按產品中碳酸鈣和碳酸鎂含量核算。

[7]水泥工業指水泥制造。

[8]石灰石膏工業包括石灰石、石膏開采,石灰和石膏制造。

[9]墻體材料工業包括粘土磚瓦及建筑砌塊制造,其他建筑材料制造。

[10]建筑衛生陶瓷工業包括建筑陶瓷制品制造,衛生陶瓷制品制造。

[11]建筑技術玻璃工業包括平板玻璃制造,特種玻璃制造,其他玻璃制造,技術玻璃制品制造。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25