國有企業實施工資總額周期預算管理的實踐探索

2021-08-17 10:01:55胡巧榮李振

中小企業管理與科技·下旬刊 2021年8期

胡巧榮 李振

【摘? 要】從20世紀80年代國有企業工資總額的工效掛鉤政策,到2010年實行工資總額預算管理,工資總額管理的科學性、有效性不斷提升。2018年,國務院印發《關于改革國有企業工資決定機制的意見》,開啟了新一輪國有企業工資總額管理制度改革,提出了工資總額周期預算管理的概念。但就國有企業如何實施工資總額周期預算管理,新政策并沒有給出具體操作要求,需要企業在實踐中進一步探索創新。論文以某國有企業的實踐探索為例,提出強化工資總額的戰略資源屬性和資本屬性,通過內部市場化調配,實現工資總額跨年度使用、周期管理的工資總額預算管理模式,以期為國有企業提高工資總額管理的自主性、激勵性和靈活性提供有益啟發。

【Abstract】From the policy of floating the total wages linked to the economic benefits of the total wages in state-owned enterprise in the 1980s to the implementation of budget management of total wages in 2010, the scientificity and effectiveness of total wages management have been continuously improved. In 2018, the State Council issued the "Opinions on Reforming the Wages Determination Mechanism of State-Owned Enterprises", which started a new round of reform of the total wages management system of state-owned enterprises and put forward the concept of cyclical budget management of total wages. However, the new policy does not give specific operational requirements on how to implement the cyclical budget management of total wages in state-owned enterprises, which requires enterprises to further explore and innovate in practice. Taking the practical exploration of a state-owned enterprise as an example, this paper proposes a budget management mode of total wages that strengthens the strategic resource property and capital property of total wages and realizes cross-year use and cyclical management of total wages through internal market-based deployment, so as to provide beneficial inspiration for the state-owned enterprises to improve the autonomy, incentive and flexibility of the total wages management.

【關鍵詞】工資總額;周期預算;借貸機制;資本屬性

【Keywords】total wages; cyclical budget; debit-credit mechanism; capital property

【中圖分類號】F276.1;F272.92? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2021)08-0001-03

1 引言

2018年,國務院印發《關于改革國有企業工資決定機制的意見》,開啟了新一輪國有企業工資總額管理制度改革的序幕。本次改革的特點主要體現在5個方面:一是提出“一適應,兩掛鉤”;二是提出對工資總額進行分類管理;三是強化工效聯動機制;四是實行總量和水平雙調控;五是工資總額預算實行周期管理,突破了年度預算周期的限制。

新政策在全面吸收工效掛鉤和工資總額預算管理2種制度合理內核的基礎上,進一步提出工資總額周期預算管理的概念。但就國有企業如何在工資總額管理中實施周期預算管理,新政策并沒有給出具體操作指引,需要企業在實踐中進一步探索創新。

2 工資總額周期預算管理的定義與內涵

國有企業工資總額管理經歷了工效掛鉤管理、預算管理后,才過渡到現在的周期預算管理。

2.1 工效掛鉤管理

工效掛鉤管理制度誕生于我國計劃經濟時期,國家將企業工資分配自主權進行了下放,這是對企業工資分配實施宏觀管理的手段,帶有顯著的行政管理色彩。

該制度倡導效益導向和“兩低于”的原則,即堅持工資總額增長幅度低于本企業經濟效益增長幅度、職工實際平均工資增長幅度低于本企業勞動生產率增長幅度的原則,通過預先設定強制性的具體聯動比例,將企業工資總額與經濟效益捆在一起上下浮動。一方面遏制企業盲目增加工資,有效抑制工資增長過快;另一方面平衡工資增長和企業經濟發展的關系,發揮工資總額的經濟杠桿作用。但工效掛鉤管理在實際運行中也出現了一些問題,如“掛上不掛下”“掛盈不掛虧”“鞭打快牛”“重經濟效益輕社會效益”以及部分國有企業多發超發工資等問題。為克服這些弊端,我國政策部門不斷優化創新管理體制,在2010年前后逐步使用工資總額預算管理取代了工效掛鉤管理。

2.2 工資總額預算管理

2008年開始,國資委陸續選擇石油、石化、冶金、電力等20多戶中央企業作為工資總額預算管理試點單位,效果良好。2010正式開始在中央企業中試點工資總額預算管理制度。該制度在設計上減少了行政干預,改革了管理方式,強化了工資分配的行業調控、行業對標和企業自建工效聯動機制的自主性,將工資總額管理納入全面預算管理,有利于發揮企業市場主體地位,提升企業適應市場經濟的能力。但工資總額預算管理也存在一些問題,如企業工資市場化分配程度不高、工資分配制度不夠規范、監管機制不健全、放大工資收入分配不平衡等。

2.3 工資總額周期預算管理

2018年,國務院出臺的《關于改革國有企業工資決定機制的意見》中提出了工資總額周期預算管理,在管理機制上突破了按照單一會計年度進行管理的方式,允許行業周期性特征明顯、經濟效益年度間波動幅度較大或者存在其他特殊情況的企業,探索按周期進行管理,周期最長不超過3年,周期內的工資總額增長應當符合工資與效益聯動的要求。《中央企業工資總額管理方法實施細則》要求,實施周期預算管理的企業一般以3個會計年度為一個管理周期,周期內企業同口徑工資總額累計增幅原則上不超過利潤總額累計增幅,周期內各年度間工資總額預算可以適度調劑使用,調劑額度一般不超過周期內工資總額預算年均增量的三分之一。

周期預算管理提高了工資總額調節的靈活度,更加符合企業價值創造規律。對于具有明顯周期性特征的企業,可以通過工資總額周期內調劑使用保持職工收入穩定。對于處于轉方式、調結構等特殊發展階段的企業,工資總額年度需求與經濟效益增長并不能完全同步,可以通過工資總額周期內調劑使用激勵職工改革創新。同樣對于快速發展行業的企業,通過工資總額周期內調劑使用,有利于企業適當進行人才儲備,提前積蓄人才優勢,提升企業市場競爭力。

3 工資總額周期預算管理的案例分析

中國同輻股份有限公司(以下簡稱“中國同輻”)是中國核工業集團有限公司控股子公司,是集研發、生產、銷售、服務于一體的國內核技術應用龍頭企業。2019年成功獲批成為中核集團第一家實施工資總額備案制的企業,并根據企業戰略發展需要,對所屬成員企業實施工資總額周期預算管理。

3.1 實施工資總額周期預算管理的基礎條件

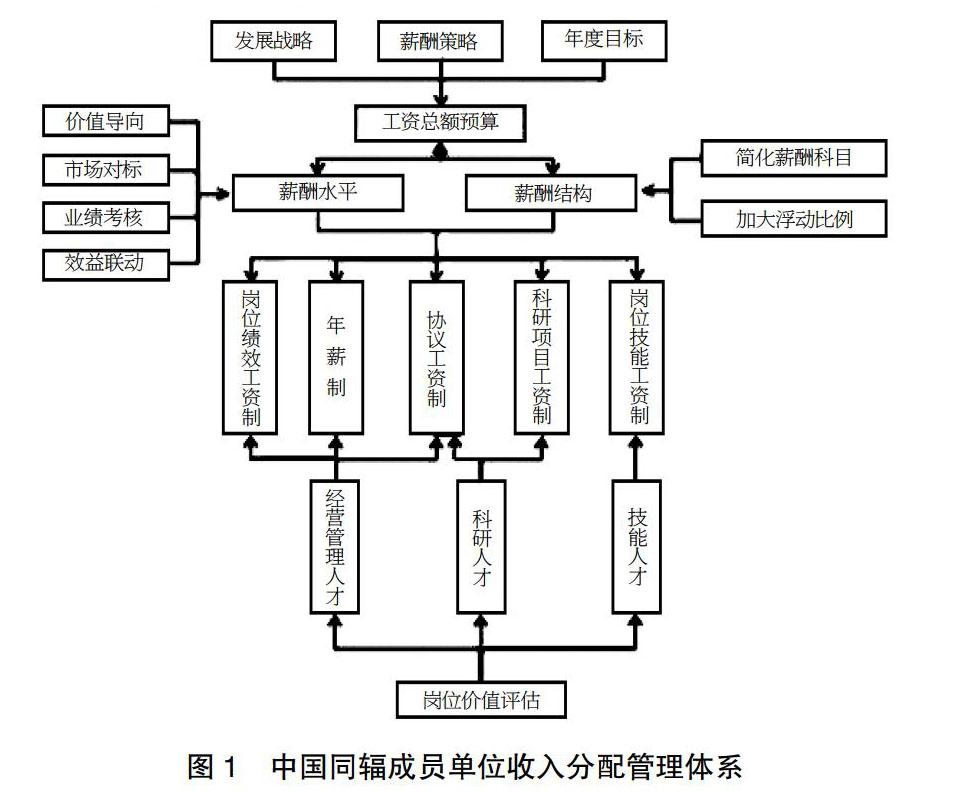

近年來,中國同輻持續推進收入分配改革,在工資總額總量管理和企業內部分配2個層面改革收入分配體系,對成員單位建立起明確的工效掛鉤機制、投入產出效率調節機制和工資總額基數對標調整機制,各成員企業也建立了崗位價值相適應的工資體系和以量化考核為主體的全員業績考核體系(見圖1),為中國同輻探索實施更靈活的工資總額管理方式提供了有利的制度基礎。

根據中國同輻發展戰略,明確了兩大產業方向、七個業務單元,但在各產業方向上發展并不平衡,各成員單位戰略定位不同、發展階段不同、經營模式不同,對工資總額的使用需求與經濟效益增長并不完全同步。效益較好的成員企業按照工效掛鉤規則核定的工資總額大于當年工資總額預算計劃,處于戰略轉型期的成員單位按照規則核定的工資總額不足以支撐當年工資總額預算計劃。為提高中國同輻工資總額分配效率,有必要對中國同輻各成員單位實施工資總額周期預算管理。

3.2 工資效益聯動機制

中國同輻堅持“一適應、兩掛鉤”原則,強化工資總額的戰略資源屬性,將工資總額工資劃分為單列工資、基礎工資、業績工資和激勵工資。單列工資為將工資總額作為培育價值創造能力、增強市場競爭力的戰略性資源投入,對研發人員、市場化選聘的職業經理人、新成立企業的工資總額進行精準分配、足額分配和優先分配;基礎工資為保障性資源投入,與人力資源產出效率掛鉤,不與企業經濟效益掛鉤;業績工資與企業的經濟效益掛鉤聯動;激勵工資為收益分享獎勵,按照成員單位超額利潤獎勵的一定比例進行獎勵。

根據各成員單位的戰略定位、發展階段、生產經營特點等因素分類確定工效掛鉤考核指標,分類制定工資總額核定機制。對處于市場充分競爭的貿易類企業、銷售平臺,業績工資占比達到70%;對處于成長期的支柱性企業,業績工資占比達到60%;對處于戰略轉型期傳統企業和戰略培育期的新設企業,業績工資占比為40%。中國同輻通過明確的工資總額核定規則,強化了工資總額自主核算、自我管理。

3.3 工資總額周期內調劑管理機制

3.3.1 建立內部市場化分配機制

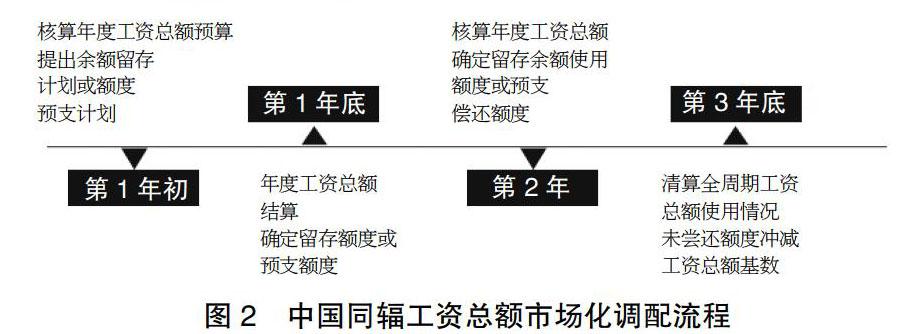

中國同輻建立實施“余額可存、不足可借、有借有還”的工資總額市場化調配機制,允許成員單位在3年預算周期內跨單位、跨年度調配工資總額。各成員單位按照規則核定的工資總額滿足當年工資總額分配計劃的剩余部分可遞延使用;按照規則核定的工資總額不足以支撐當年工資總額分配計劃的可預借預支(見圖2)。

在工資總額年度調配過程中,賦予工資總額資本屬性,中國同輻總部發揮類似中央銀行對商業銀行的最后貸款人作用,集中調節成員單位間工資總額結余與不足。

3.3.2 明確“借工資”規則

中國同輻成員單位調劑使用工資總額臨時支持額度的,需在未來2年內償還,其中,在次年償還工資總額臨時支持額度的,償還額度為臨時支持額度的100%;次年無法償還的,應在下一年度按照臨時支持額度的110%償還。成員單位在2年內未全額償還臨時支持額度的,按照剩余應償還額度核減第3年工資總額基數。未按計劃償還的,視為超提、超發工資總額,扣發臨時額度使用年度和應償還年度在崗的企業負責人績效年薪。

3.3.3 明確“存工資”規則

中國同輻允許成員單位遞延使用工資總額剩余,在預算周期內統籌使用工資總額,用于本單位薪酬體系優化調整、專項獎勵、中長期激勵等激勵性更強的激勵手段,但不得用于普調工資。

3.4 人工成本運行監督機制

中國同輻實施工資總額周期預算管理的同時,建立完善以預算管理為核心的人工成本運行監督機制,監控重點從預防工資總額超提超發為轉變為以人工成本投入產出效率分析評價為重點,豐富監控手段,落實監控責任,有效促進人工成本投入產出效率提升。

3.4.1 工資總額全過程預算管理

中國同輻按照分級管理原則,逐級逐戶匯總落實預算管理責任,通過年初預算、過程監督、年底結算、與財務決算同步清算,加強工資總額全過程預算管理,確保工資總額按預算計劃執行。因企業外部環境或自身生產經營等編制預算時所依據的情況發生重大變化時,同步調整經濟效益預算和工資總額預算。

3.4.2 工資總額預算全口徑監控

一是中國同輻建立季度運行分析機制,全口徑統計各成員單位工資發放情況,分析預算執行情況和經濟效益聯動情況;二是完善薪酬收據報送信息化平臺,在HR系統開放薪酬管理模塊,實時監督各成員單位工資體系實施和月度考核兌現情況。

3.4.3 人工成本投入產出效率評價分析

中國同輻通過定期分析對比各成員單位勞動生產率、人工成本利潤率、人事費用率和人工成本占比等效率指標,指導各成員單位統籌分析人工成本投入產出效率與經濟運行情況,發現生產經營中存在的問題,優化人力配置,改進生產工藝流程,深挖提質增效潛力。

3.5 周期預算管理實施成效

2019年作為中國同輻實施工資總額備案制的第一年,各成員單位按照工資總額核算規則,通過年初預算、年底結算后,部分單位確定了預留或預支的工資總額額度。2019-2020年兩家公司預存工資總額1000余萬元,計劃探索實施公司內部模擬股權激勵和調整內部分配體系;兩家公司受戰略轉型調整、疫情影響,為保持員工隊伍穩定,預借工資總額近百萬元,計劃次年還清。

通過對工資總額周期內調劑管理,允許成員單位在3年預算周期內跨單位、跨年度調配工資總額,同時,通過建立人工成本運行監控體系,重點監控人工成本投入產出效率,推動全員勞動生產率年均增長12.3%,營業收入、利潤年均增幅分別達到18%和13%。

4 結論

本文通過系統分析中國同輻股份有限公司工資總額周期預算管理的機制設計,為工資總額周期預算管理提供了一種解決方案:①強化工資總額的戰略資源屬性,明確工資效益聯動機制,這是實施工資總額周期預算管理的制度基礎;②賦予工資總額資本屬性,建立工資總額跨單位、跨年度借貸機制,能夠有效保障工資總額在預算周期內合理調配;③有效的工資總額運行監控機制,能夠提升人力資源投入產出效率。

【參考文獻】

【1】邱小平.工資收入分配[M].北京:中國勞動保障出版社,2014.

【2】劉軍勝,肖婷婷.我國工資分配改革,路在何方?(上)[J].中國人力資源社會保障,2019(11):41-42.

【3】劉軍勝,肖婷婷.我國工資分配改革,路在何方?(中)——推行現代工資總額決定機制,準確深入理解是基礎[J].中國人力資源社會保障,2019(12):39-41.

【4】劉軍勝,肖婷婷.我國工資分配改革,路在何方?(下)[J].中國人力資源社會保障,2020(1):47-49.

【5】錢誠,馬羽彤.改革開放40年國有企業工資分配改革歷程述評[J].中國人力資源開發,2018,35(10):65-74.

【6】王一農.國有企業工資總額預算管理的深化和拓展[J].中國人力資源開發,2014(14):38-42.

【7】常風林.國有企業工資決定機制改革取得重大突破[J].勞動保障世界,2018(19):13-14.

【8】常風林.國有企業工資決定機制改革取得重大突破——解讀《關于改革國有企業工資決定機制的意見》[J].石油人力資源,2018(3):100-105.