云南省能源產業碳排放分析及碳減排策略研究

2021-08-18 07:02:56楊婷娜王秋銀劉士誠彭福亮

云南科技管理 2021年2期

關鍵詞:發展

陳 皓,楊婷娜,甘 源,趙 煜,王秋銀,茹 毅,劉士誠,彭福亮,楊 璽

(云南省能源研究院有限公司,云南 昆明 650093)

1 云南省能源產業發展現狀

1.1 能源供給能力不斷加強

截至2019年底,云南電力裝機總量超過9500萬千瓦,其中水電裝機量為6779萬千瓦、風電裝機量為863萬千瓦、光伏發電裝機量為350萬千瓦,綠色能源裝機占比超過84%,到2020年,預計云南電力裝機總量將超過1億千瓦,綠色能源裝機占比超85%;煤炭產業采取關停并轉、提質增效的發展模式,生產供應水平不斷提高[1];安寧石油煉化基地順利建設投產,年內一期項目總計原油產量約2000萬噸,其中成品油生產量約849.8萬噸,并已啟動二期項目建設工作;天然氣消費量達到18.8億立方米,同比增長了21%;昭通全年開采頁巖氣超過3600萬立方米,正向大規模開發放量階段邁進。

1.2 新型能源工業鏈逐步形成

2018年,能源工業實現增加值近千億元,帶動規模以上工業增加值增長11.8%,增速居全國第2位,有力支撐了云南地區生產總值增速躍居全國第3位。2019年,云南省能源工業企業實現增加值1300億元,市場價值首次超過煙草產業,成為云南最大的支柱產業[2]。同時,云南依托水電綠色能源優勢推動水電鋁材、水電硅材整體化發展,打造兩大千億級清潔載能產業,實現置換華北、西北、華中地區火電鋁/硅產能550萬噸,規劃建設600萬噸清潔水電鋁產能、10多個水電硅材項目,清潔水電資源優勢充分轉化為經濟發展優勢。

1.3 能源基礎設施加快完善

云南省正加緊建設電力輸送基礎設施,現已完成輻射滇西北、滇西南500kv電網系統及面向生產企業供電的110kv的大型電網架構的建設[3]。在國內按照“八直兩交”的電網布局方式向兩廣等遠距離區域輸送電力能源,面向國外建成11條電力貿易通道,向越南、緬甸、老撾等東南亞國家輸送電力,解決當地居民的用電困難。截至2019年底,云南對外輸送電力約為3240萬千瓦,較二十世紀九十年代增長125倍,電力年輸送量從5.4億千瓦時增長到1451億千瓦時,增長260多倍。此外,云南正在建設36條天然氣支線管網和應急儲備中心,建成省內油氣管網總里程達5542千米[4]。

2 云南省能源裝機及碳排放情況

2.1 云南省能源裝機情況

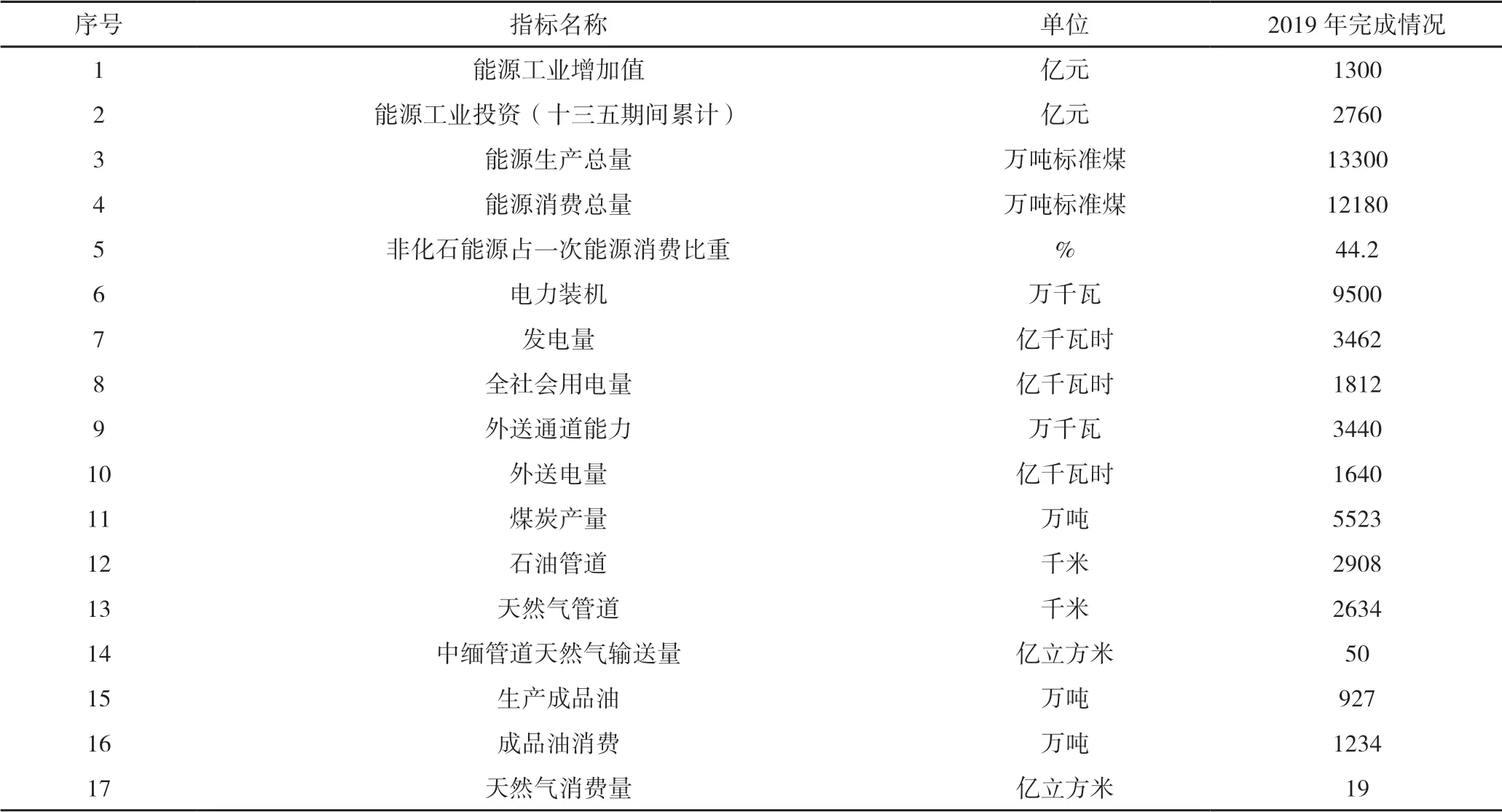

2019年,云南省全年能源生產總量約14000萬噸標煤,非化石能源消費占比約43%,化石能源消費占比約57%(如表1所示),其中電力、煤炭、石油、天然氣的消費情況如下:電力裝機總量為9500萬千瓦(水電6779萬千瓦,火電1508萬千瓦,風電863萬千瓦,光伏350萬千瓦),發電量總為3462億千瓦時,全社會用電量為1812億千瓦時,“西電東送”項目以八直外送的方式進行電力輸運,送電量達到3440萬千瓦時;生產原煤約5523萬噸,煤炭對外依存度下降到40%,解決煤炭過剩產能3797萬噸,將煤礦數量減少到419個;原油加工量為1087萬噸,成品油生產量為927萬噸,目前全省累計建成石油管道總長度達2908公里;天然氣消費量為19億立方米,建成天然氣主要干支管道線長度約2634公里,9個地州市相繼通管輸氣。

表1 云南省2019年能源主要目標完成情況

2.2 云南省能源碳排放總量及強度

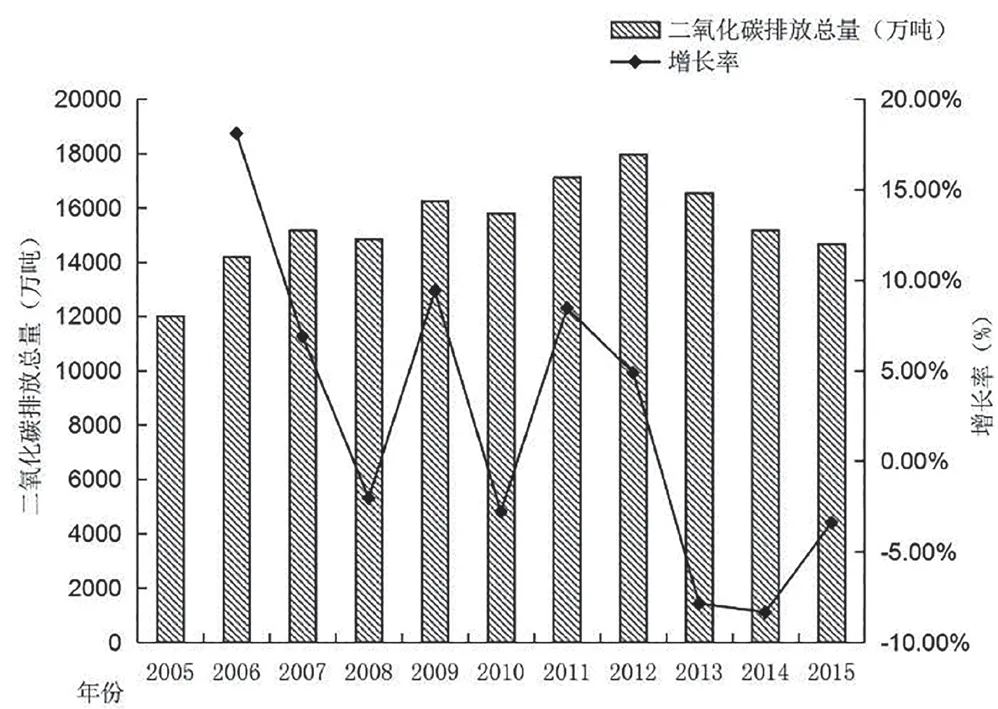

2005-2012年云南省能源行業的二氧化碳排放總量及年增長率呈現出上升的態勢(如圖1所示)[5],由11044萬噸上升至18852萬噸,增長率約70.7%,到2015年下降至14663萬噸,在2012年的基礎上下降28.5%,在這期間國家倡導各省降低煤炭資源占比,提升石油、天然氣等資源的使用比例,二氧化碳排放量出現下降趨勢,取得了初步成效。雖然2005-2015年的碳排放量變化不明顯,但增長率在2012年后下降明顯,甚至在2013-2015年出現負增長的趨勢,增長率分別為-7.06%和-7.85%。

圖1 2005-2015年云南省能源碳排放總量及年增長率(《云南能源統計年鑒》)

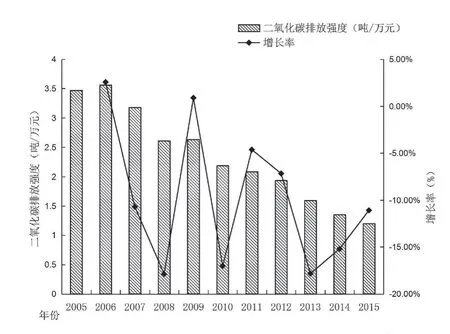

2005-2015年云南省整體碳排放強度(碳排放量和GDP的比值)出現逐年下降的趨勢(如圖2所示),從3.471噸/萬元下降為1.200噸/萬元,下降率為65.44%。由此可見,云南省各行業開始逐步調整產業結構,推進能源供給側結構性改革,將清潔能源優勢轉化為產業優勢和發展優勢,在經濟結構向低碳轉型方面取得一定效果。

圖2 2005-2015年云南省能源碳排放強度及年增長率(《云南能源統計年鑒》)

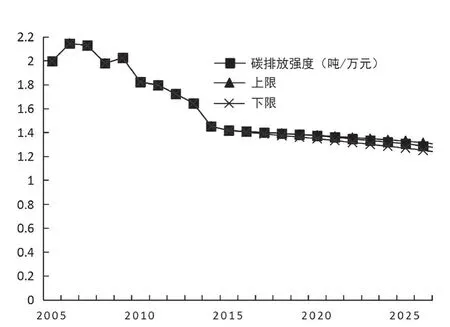

2.3 云南省能源碳排放量及強度預測

根據以上分析,云南省2015年的碳排放強度相比2005年下降了3.471噸/萬元,每年的下降比率為3.38%,呈現明顯下降的原因是云南在“十二五”期間同時將一次電和化石能源作為主要能源基礎,一定程度上減少了化石能源的使用量。根據已有的碳排放數據,有必要對“十三五”和“十四五”期間的碳排放量及強度進行預測,將云南能源碳排放量/強度設置為最終輸出結果,下設能源消費強度、社會發展GDP、單位能源碳排放量/強度三項變量,按照今后云南能源產業的發展趨勢設定每年上限及下限的碳排放量/強度,利用KAYA恒等式逐年測算并擬合出2016-2025年的碳排放總量及強度變化趨勢圖。從圖3中的碳排放總量變化來看,云南在2016-2025年期間的碳排放總量仍然呈現上升趨勢,其中“十三五”期間云南的交通、建筑、化工等行業發展迅速,同時依托地理優勢建設成一批規模較大的生產示范基地,提升了資源的供給和使用力度,碳排放量增長速度較為明顯;“十四五”期間,云南新能源產業集群逐步形成,風電、光伏、氫能等綜合能源將成為社會發展的主要能源基礎,化石能源的使用量會進一步減少,因此碳排放量的增長有一定的緩和趨勢。從圖4中可以看出,盡管云南的碳排放量在2016-2025年期間是逐年增加的,但云南總的GDP數值也在不斷增長,且增速較快,使得云南整體的碳排放強度將呈現出平穩下降趨勢。

圖3 2016-2025年云南省能源碳排放總量變化趨勢預測

圖4 2016-2025年云南省能源碳排放強度變化趨勢預測

3 碳排放問題分析

3.1 高耗能產業占比大

云南省高耗能產業占全省能源產業的比例較高,在能源消費結構的局限下,以煤炭為主的消費方式在未來一段時間內難以被取代,“高碳”特點還將持續。高耗能第二產業作為云南經濟發展的支柱(生產總值占比約40%),存在不可避免的資源浪費及環境污染等問題,導致社會經濟發展進程中控制碳排放量穩步下降的任務還十分艱巨。

3.2 低碳產業規模小

云南省低碳新興產業規模較小,布局相對分散,發展層次方面與其他內地省份有一定差距,形成完整的產業鏈需要很長時間,嚴重地制約了綠色低碳產業的發展。此外,由于產業規模小,很難吸引專業領域的高端人才加入企業開展工作,缺少相關的智力支持和技術支撐,使得戰略性新興產業人才的集聚效應偏低[6]。

3.3 能源利用效率較低

云南能源發展涉及的范圍廣泛,能源開發利用普遍呈現出“重開發輕利用、重投資輕效益”的特點,新能源開發的起步時間較晚,資源開發所需的設備需要從國外引進,省內企業自有的生產設備大多數都是粗放型較落后的設備,再加上廢棄資源的回收技術水平落后、能源工業余熱利用率低(放棄約50%的工業耗能余熱)等原因,導致資源利用效率偏低。

4 云南省節碳減排應對措施

4.1 進一步優化產業結構

云南發展主要以第二產業為主、一、三產業為輔,需要優化耗能較高的第二產業,同時大力發展第三產業服務體系,提高第一產業的耕作技術水平,改變落后的種植生產模式,使三項產業平衡發展,促進產業結構的優化和升級。在工業化發展過程中關停排放大、能耗高的生產機構,利用第三產業高增長、低排放的特點帶動第二產業,充分運用現行低碳技術,改善行業中的外部吸收技術和內部合理配置。同時,政府相關部門也需要制定優化方案去保障能源產業轉型發展,對各能源行業及行業內各部門進行合理重組,增加水電、光伏發電等清潔能源的財政支持,實現終端用能從高排放向清潔化轉變,從而獲得高于單項產業和部門效益的聚合產業效益。

4.2 加強低碳產業發展

化石能源是傳統工業發展的主要能源基礎,而高碳能源消費結構是傳統工業化進程的必然結果。在國家鼓勵和支持向低碳經濟發展的背景下,云南應加快建設具有一定規模的低碳產業集群,以科技創新推動產業從低端到高端的轉變,利用云南省申報的水電資源開發項目,研究風力發電、分布式光伏發電等新能源,減少石油、天然氣等不可再生能源的使用量。在低碳生產方面,通過一定的優惠措施引導企業提升自我低碳技術創新能力,運用低碳技術開發生產所需的低碳商品,擴大清潔能源的使用規模,進一步完善低碳市場。

4.3 提高能源使用效率

云南省在轉變經濟發展方式的同時應加強高耗能企業在節能領域的監測和管理,對高耗能且技術落后的電動機、鍋爐、變壓器等老舊設備進行淘汰改造,及時更新環境污染嚴重和技術落后的生產工藝,減少無功消耗等能源浪費現象,提高能源技術水平,促進資源節能技術的研究及推廣使用。此外,通過降低稅收、折舊資產攤銷等方式鼓勵企業引進高效新能源節能設備,實施節能技術的更新與改造,使終端耗能設備達到國家規定的耗能水平,以期實現降低能耗、節約能源、提高效率的目的,實現真正的低碳減排。

5 結語

云南社會經濟發展方面取得了顯著成效,隨之帶來的問題是能源需求不斷擴大,碳排放量不斷增加。作為中國推動低碳經濟試運行的省份,云南在能源結構轉型發展中存在高能耗產業占比大、低碳產業發展規模小、能源利用效率低等問題,針對以上問題給出相應的減排措施。云南在今后的發展應更加側重于調整能源產業結構、優先發展低碳產業及提高資源使用效率,最后穩中有序地實現可持續發展的戰略目標。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15