基于SE-DEA的區域建筑企業技術效率研究★

2021-08-25 09:40:32李晨光邱禎君

山西建筑 2021年17期

李晨光 邱禎君

(北方工業大學經濟管理學院,北京 100144)

目前中國建筑業產業集中度仍然較低,中國建筑產業結構不但屬于分散競爭型,而且處于過度競爭狀態。過度競爭狀態下,大量建筑企業利潤很低甚至處于負利潤的經營狀況,由于生產要素和產業企業不能順利退出行業,各地建筑行業企業容易產生投入的冗余和產出的不足,通過測算各地建筑企業的技術效率,有利于指導政府和企業從自身條件出發,更加科學系統地優化配置資源。因此本文利用超效率數據包絡分析法,測算了八大經濟區的技術效率,找到技術無效和建筑業運行狀況良好的區域。對政府健全監管體制,維護健康有序的行業環境,企業提升管理水平,尋求發展出路有指導意義。

1 建筑企業技術效率的測評模型

1.1 指標選取

本文首先從資本和勞動力兩方面來選擇投入變量。建筑產業人員層次復雜,勞動報酬能夠比較合理地體現勞動力質量和強度的投入。另一方面,也能避免因就業不足現象造成的勞動力高估。各類施工機械和設備是建筑企業最主要的生產資料,建筑企業動力裝備率常常作為衡量建筑企業實力的重要依據。將建筑業企業看作以生產各種建筑物、構筑物和設施為目的的生產者,實際生產的可以是建筑,也可以是生產建筑必要環節的成果和相關部品,總產值能反映這一點。相比之下,建筑業利潤總額從實物生產和盈利兩個方面考察建筑業的技術效率,包含了對經營效率的要求。投入產出指標體系見表1。

表1 投入產出指標體系

1.2 基于超效率的測評模型

本文基于經典CCR和BCC的使用超效率模型,式(1)是以CCR為基礎的超效率模型。

(1)

2 建筑企業技術效率測算

2.1 時間序列分析

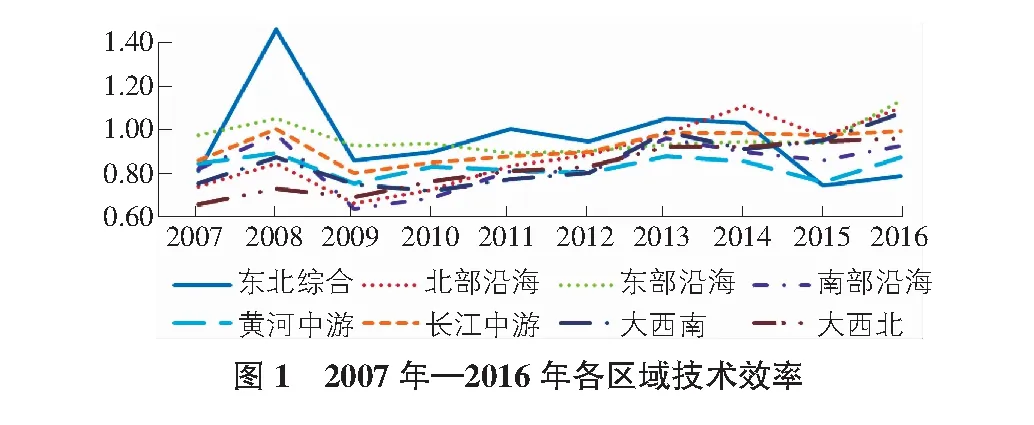

本文依據國務院發展研究中心提出的區劃方案將中國大陸31個省份分為八大經濟區。具體的劃分為:東北綜合經濟區包括了東北三省遼寧、吉林、黑龍江,北部沿海經濟區除了京津冀還包括了山東省,江浙滬地區被分類為東部沿海經濟區,黃河中游經濟區包括山西、陜西、河南和內蒙古,而長江中游囊括了湖南、湖北、江西和安徽,云南、貴州、四川、重慶、廣西劃分為大西南經濟區,新疆、西藏、青海、甘肅和寧夏被分為大西北經濟區。測算2007年—2016年八大經濟區的技術效率以考察10年來各地區效率的發展狀況。從較長的時間跨度來看,不同地區知識產權意識提升速度差距大,因此時間序列測算中不采用專利數。測算結果如圖1所示。表中big表示該單元在計算上增加投入或減少產出(取決于投入導向或產出導向)都能夠保持DEA有效。

從圖1可以看出,黃河中游經濟區和南部沿海經濟區10年間一年也沒有達到技術有效。北部沿海經濟區逐年比較下技術效率提升比較快。東部沿海經濟區2007年的技術效率得到了最高值。接著從2014年到2016年間,八大經濟區的技術效率都達到較高水平,表現出趨同。

2008年全國有最多的區域達到技術有效,但在2008年后八個經濟區技術效率都發生了明顯的跌落,其中以東北綜合經濟區最為明顯,技術效率斷崖式下落,南部沿海和長江中游經濟區位居其次,東北綜合經濟區和東部沿海經濟區技術效率的跌幅相近,高于其他區域。2009年之后大部分地區的技術效率開始回升,只有大西南地區下滑持續到了2010年。除了東北綜合經濟區技術效率下跌前后落差太大和大西北地區跌幅最小,總體仍呈上升態勢以外,各區域在2年~4年內回升至2008年前的水平。南部沿海經濟區的技術效率在2009年跌落至八區域最低,但回升的漲幅相對較快。鑒于建筑業國民經濟支柱的地位,受到經濟波動的影響很大。

2013年達到有效的地區有東北綜合、北部沿海、長江中游地區和大南地區,但無效地區的效率值都很接近1,除了黃河中游地區技術效率值小于1,其他地區均達到有效,大西北地區的技術效率提升較快,但仍處較低水平。可以看出2013年東部沿海、南部沿海、黃河中游和大西北地區存在全面的投入冗余現象,其中東部沿海地區機械設備方面的冗余最為嚴重,大西北地區人員和機械的利用還不能得到比較充分的利用。黃河中游地區存在比較嚴重的科技創新產出不足的現象,和陜西、山西、河南、內蒙四個省都屬于勞動密集行業比較集中,技術、知識密集型企業發展不足的現象是相符的。據此認為2013年全國大部分地區建筑業仍屬于粗放拓展業務規模的階段。

時間序列數據的測算結果的分析中發現技術效率受到了經濟波動的影響,從圖1可以看出大部分區域的技術效率在2008年發生了急速跌落,分析中認為主要是由金融危機造成的,大部分地區從2009年開始,花費了2年~4年恢復到2007年的技術效率水平,因此為了更準確地呈現區域間的差距,同時避免因波動產生的極端值,本文截取2013年—2016年四年為截面,進行了截面數據的測算。

2.2 截面分析

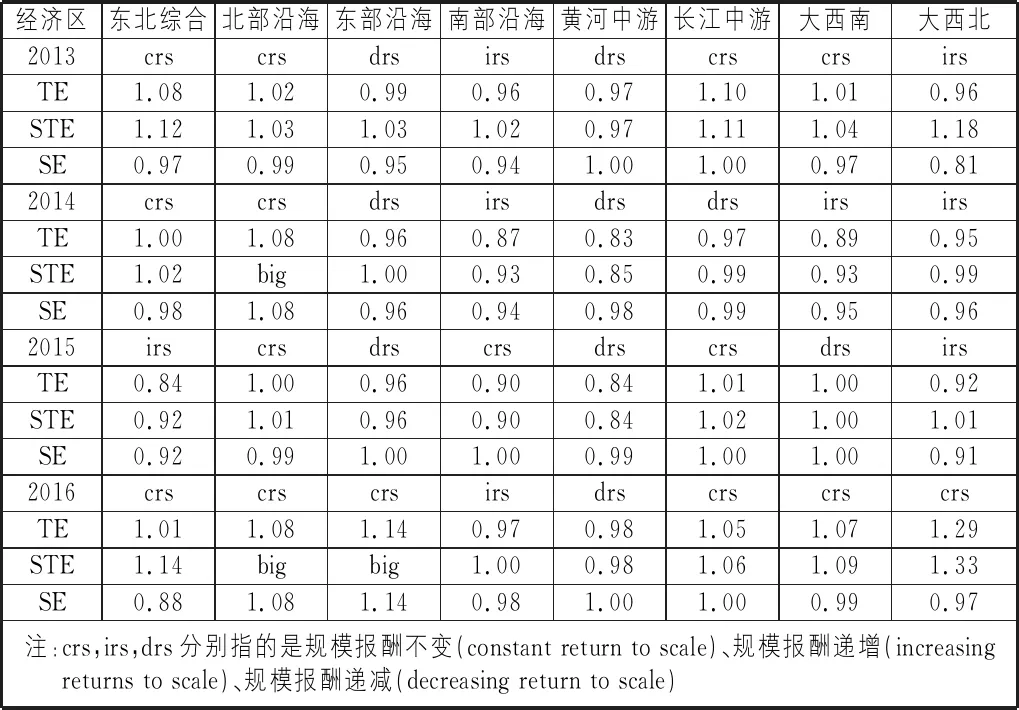

選取2008年四年后的2013年—2016年為截面,截面數據測算結果見表2,加入創新指標萬人均專利數,測算結果見表2。

表2 截面數據測算

黃河中游地區得益于豐富的煤炭和天然氣資源,有我國重要的鋼鐵工業基地還有比較充足的勞動力資源,其規模效率一直處于比較理想的狀態,但相對的整體純技術效率最低,行業技術水平有待追趕。南部沿海經濟區同樣四年沒有達到技術有效,與黃河中游經濟區不同的是黃河中游經濟區四年規模報酬分析結果都是規模報酬遞減,需注重產業轉型,而南部沿海地區規模報酬遞增,可擴大規模。黃河中游經濟區四年都是規模報酬遞減,東部沿海前三年遞減,第四年分析得到規模效率不變,同時也得到了較高的技術效率值,大西北地區前三年遞增,第四年不變,同樣技術效率值提升很大。

北部沿海和長江中游地區均僅一年沒達到技術有效,但從效率值上看北部沿海地區建筑行業企業效率整體優于長江中游地區,有兩年的純技術效率達到了big。北部沿海經濟區有首都繁榮的房地產市場,吸引大量的資本和人才,增加指標前后都得到較高的技術效率值,尤其是考慮創新指標后四年的技術效率、純技術效率和規模效率都達到了有效。長江中游地區則比較平穩,和時間序列測算一樣,最高的純技術效率值出現在大西北地區,從2013年到2016年短短幾年間純技術效率和規模效率都有明顯的上升,最高的技術效率值也出現在大西北地區。

3 結論

1)本文利用收集2007年—2016年《中國統計年鑒》《中國建筑業統計年鑒》的數據,將全國31個省、市、自治區分為八個經濟區,使用SE-DEA模型測算建筑業企業的技術效率、純技術效率和規模效率,分別進行了時間序列數據和截面數據的測算。

2)從時間序列數據的結果來看,北部沿海經濟區的純技術效率提升較快,大西北經濟區的規模效率也有比較明顯的提升,2008年后受到宏觀經濟影響,八個區域的技術效率、純技術效率均發生了跌落。其中,東北綜合經濟區技術效率下降最快,南部沿海和長江中游居次,東北綜合和東部沿海純技術效率下降最快,但東部沿海技術效率的降幅最小。

3)從截面數據的結果看,黃河中游經濟區規模效率理想但純技術效率不佳,南部沿海經濟區同樣在截面內效率得分不佳,但前者分析的結果是規模效率遞減,后者則是遞增,說明前者應專注產業轉型,而后者要同時合理擴大產業規模。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

現代裝飾(2020年6期)2020-06-22 08:43:12

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

時代英語·高二(2015年1期)2015-03-16 00:08:11