巖石股份暴漲500%,背后還是熟悉的味道?

2021-08-25 07:31:38陳鄧新

電腦報 2021年26期

陳鄧新

蹭熱度講故事為何能屢屢得手?

資本追捧白酒,成為A股獨(dú)有的風(fēng)景線。

白酒,繼鍛造“股王”貴州茅臺、捧紅張坤之后,再度令巖石股份上演了瘋狂一幕,耗時八個月股價最多上漲581.53%,其中僅2021年就總共斬獲38個漲停板。

上述巖石股份,被投資者戲稱為A股“更名王”,講故事是其傳統(tǒng)藝能。

近日,巖石股份重新回到資本市場的舞臺中央,然而“故事”背后卻是熟悉的味道:白酒業(yè)務(wù)虧損,與行業(yè)高景氣的背景格格不入,而貼牌打法與涉嫌碰瓷銷售,又何以撐起百億市值、千倍市盈率?

換個姿勢,巖石股份又有了新的炒作概念。

眼下的巖石股份,歷史上七次更名,在投資者心中留下了難以磨滅的印象。

作為一名老股民,杜文蕭對其記憶猶新。

2015年5月,正值牛市巔峰,一則公告激起千層浪花:“立志于做中國首家互聯(lián)網(wǎng)金融上市公司,基于上述業(yè)務(wù)轉(zhuǎn)型的需要,為使公司名稱能夠體現(xiàn)公司的主營業(yè)務(wù),擬將名稱變更為匹凸匹金融信息服務(wù)(上海)股份有限公司。”

那時, 巖石股份是資本市場的“寵兒”,非但連續(xù)收獲6個漲停板,更是創(chuàng)下月度漲幅132.76%的佳績。

一時之間,巖石股份成為互聯(lián)網(wǎng)的焦點。

“什么熱就蹭什么,主業(yè)總是在變來變?nèi)ィ欢鴮嶋H上營收沒有什么起色。”杜文蕭告訴電腦報,巖石股份是A股著名的殼資源之一。

據(jù)證監(jiān)會的處罰決定書顯示,2014年1月17日至2015年6月12日,巖石股份彼時實際控制人鮮言通過采用集中資金優(yōu)勢、持股優(yōu)勢、信息優(yōu)勢連續(xù)買賣,在自己實際控制的證券賬戶之間交易、虛假申報等方式操縱股價,沒收違法所得5.78億元,并處以28.9億元罰款。

復(fù)盤來看,巖石股份先后涉及房地產(chǎn)、礦產(chǎn)、白酒等“風(fēng)口”,以至于暴漲暴跌成為公司的常態(tài)。

明明知道其在講故事,為何屢屢得手?

一名私募人士告訴電腦報,天下熙熙皆為利來,天下攘攘皆為利往,游資在其中翻云覆雨,“講故事的本質(zhì)是畫餅,預(yù)期越是朦朧,自我腦補(bǔ)的空間也就越大,心生向往的動力也越強(qiáng),股價上漲的可能性也就越高。”

上述私募人士進(jìn)一步表示,講故事屬于投機(jī)炒作,并非長久之道。

“匹凸匹”的業(yè)績一言難盡

貼牌酒賣出茅臺價

其實,巖石股份涉足白酒并不樂觀。

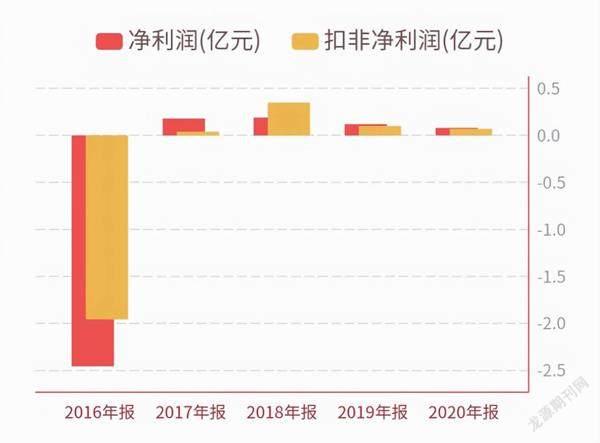

據(jù)公開財務(wù)數(shù)據(jù)顯示,2020年巖石股份營業(yè)收入為 7971.77萬元,凈利潤為802.19萬元;其中酒類銷售業(yè)務(wù)收入為 5878.96萬元,雖然毛利率高達(dá)39.77%,然而凈利潤為-88.24萬元。

換而言之,白酒雖然已成為公司的主營業(yè)務(wù),卻并不賺錢。

電腦報在主流電商平臺調(diào)查發(fā)現(xiàn),巖石股份的銷售一言難盡,多數(shù)品種的月銷量不足10筆,評價更是寥寥無幾。

之所以如此,原因有三。

首先,定價不便宜。

巖石股份的白酒主攻高端與次高端市場,問題在于無論高端白酒或次高端白酒,賣的不僅僅是品質(zhì),更多的是品牌溢價,甚至是一種身份認(rèn)同、文化認(rèn)同。

譬如,巖石股份旗下的天青貴釀酒53度醬香型白酒500ml ,售價高達(dá)1519元,而五糧液52度普五第八代款500ml,售價也不過1399元。

“天青貴釀完全沒有聽說過,誰給的勇氣敢賣這么貴?”一名白酒愛好者稱。

其次,貼牌無基地。

巖石股份在回復(fù)證監(jiān)會的問詢函時,坦承無白酒生產(chǎn)基地,系貼牌銷售,實際生產(chǎn)商主要為高醬酒業(yè)。

更為復(fù)雜的是,高醬酒業(yè)生產(chǎn)的貼牌酒并非直接銷售給巖石股份,中間還需要金花酒業(yè)、貴州貴釀等轉(zhuǎn)手。

這意味著,巖石股份短板明顯。

對此,巖石股份也心知肚明,2020年12月宣布擬收購江西章貢酒業(yè)有限責(zé)任公司25%股權(quán),章貢酒業(yè)為江西贛州本地特產(chǎn)白酒。

融澤咨詢白酒分析師劉曉威在接受“酒訊分析”采訪時表示:“章貢酒是江西區(qū)域市場的二線品牌,產(chǎn)品結(jié)構(gòu)與產(chǎn)品檔次并不高;且從章貢品牌來看,并不具備短期內(nèi)爆發(fā)式增長或者迅速全國化的可能性。”

再次,“碰瓷”走捷徑。

巖石股份在電商平臺銷售時使用了“貴釀”“上海貴酒”等字眼,且母公司的名號為中國貴酒集團(tuán)有限公司,處處在打擦邊球。

實際上,正牌貴酒的名稱為貴州貴酒集團(tuán)有限公司,其創(chuàng)建于1950年,為老牌白酒企業(yè),2016年被洋河收入麾下。

如此一來,巖石股份就涉及商標(biāo)侵權(quán)與不正當(dāng)競爭,從而被貴州貴酒于2019年12月5日告上法庭。

雖然判決尚未定,然而孰是孰非并不難判斷。

中國酒業(yè)協(xié)會理事長宋書玉曾表示:“可以說,耐不住寂寞者,一定會投機(jī),蹭熱度者一定是攪局。”

巖石股份在電商平臺銷售時使用了“貴釀”“上海貴酒”等字眼碰瓷

白酒賽道,沒有看上去那么香

放眼望去,巖石股份并非唯一眼饞的公司,不乏其他公司也動了心思。

譬如,2021年6月7日來伊份回復(fù)投資者提問時稱:“為滿足消費(fèi)者需求的多樣性,公司全資子公司上海醉愛酒業(yè)有限公司于2020年初推出自有品牌醬香型白酒產(chǎn)品。”受消息刺激,來伊份十個交易日內(nèi)市值上漲54.20%。

再譬如,2021年6月20日金針菇領(lǐng)域的眾興菌業(yè)宣布跨界,收購醬香領(lǐng)域的圣窖酒業(yè),連提5個漲停板,截至6月25日仍未開板。

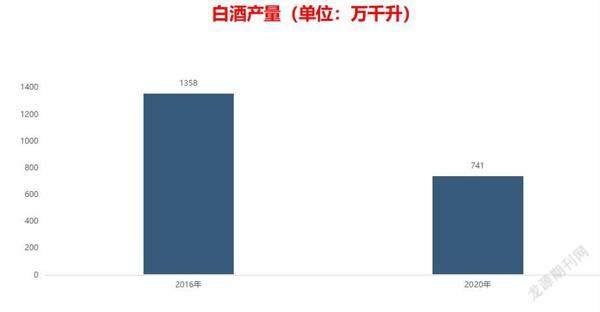

然而殘酷的是,白酒賽道早已邁入存量競爭階段,后入者都面臨在深水區(qū)中涉險灘、生存變得越來越難的事實。

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,白酒產(chǎn)量2016年為1358萬千升,到了2020年降至741萬千升,降幅高達(dá)45.43%,幾乎腰斬。

白酒產(chǎn)量在走下坡路

對此,微博“數(shù)據(jù)全是槽點”一個觀點頗受關(guān)注:“中國‘80后一代基本上已經(jīng)放棄了白酒的消費(fèi)習(xí)慣,現(xiàn)在的這個白酒市場,靠的都是40歲以上的中年人勉強(qiáng)撐著罷了。”

且不論上述觀點的真?zhèn)危芤l(fā)大量網(wǎng)友和業(yè)界關(guān)注,這意味著白酒賽道并沒有大眾想象的那么香。

此背景下,資本屢屢跨界入局白酒,難免碰得頭破血流,對此看懂研究院研究員王赤坤在接受媒體采訪時表示:“不是有資本就能把一個默默無聞的小眾酒做得起來的,比如馬奶酒、青稞酒、清酒等等,小品牌也是這樣的,全國有幾萬種酒,有多少資本試圖進(jìn)入,有多少人付出心血。然而,到目前,相對那些主流的白酒,這些小眾酒小品牌還只是在邊緣化市場掙扎。”

或許,資本有不一樣的打算。

推高市值之后高位變現(xiàn),或許才是資本的最終目的,割韭菜遠(yuǎn)比苦心經(jīng)營更為容易,皆因股市是沒有記憶的,同樣的套路可以循環(huán)上演。

這或許可以解釋,巖石股份為何僅憑貼牌打法,就有底氣宣稱“以推動白酒產(chǎn)業(yè)高質(zhì)量發(fā)展為使命”。

畢竟,醉翁之意不在酒。