市值破千億元,小康股份的上漲空間還有多大?

2021-08-25 09:30:13@董師傅

電腦報 2021年26期

關鍵詞:新能源

小康股份,妖氣十足。

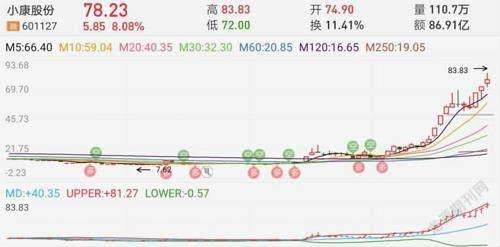

2020年10月,小康股份的股價不過8.64元,如今上漲了超過8倍,市值突破1000億元大關,成為資本市場的一匹“黑馬”。

與市值狂飆對應的是,業績持續虧損。

那么,小康股份的市值為何可以一路狂奔?高處不勝寒,當下又面臨哪些挑戰?

站上新能源“風口”

據公開資料顯示,小康股份是一家集乘用車、商用車、動力總成及其他汽車零部件的研發、制造、銷售和服務于一體的綜合型汽車制造企業。

相當長一段時間,其在資本市場名聲不顯。

直到2020年下半年,以長城汽車為首的汽車股開啟了反轉行情,作為龍頭長城汽車股價上漲最高超過9倍。

盡管如此,仍不足以解釋小康股份的市值為何逐步逼近廣汽集團,后者2020年銷量超過200萬輛,而前者同期僅有27.4萬輛。

更重要的緣由是抱上了華為大腿。

在2020年4月的上海車展前夕,華為展示了一段視頻,搭載華為無人駕駛技術的北汽極狐,在鬧市區表現得頗為智能,令投資者眼前一亮。

其實,華為切入造車領域,官方的“戰略合作伙伴”為北汽、長安與廣汽,并不包括小康股份,然而卻沒有想到小康股份成為最大的贏家,至少在資本市場是這樣。

之所以如此,與小康股份旗下的電動車品牌賽力斯有莫大的關系。

賽力斯非但啟用了HUAWEI DriveONE電驅動系統,更是入圍了“華為智選”,這意味著華為線下門店成為其的銷售場景,省去了渠道建設的搭建。

而與華為戰略合作的北汽極狐,反而是自建銷售網絡,從某種意義來說不如賽力斯與華為捆綁得深。

據公開消息顯示,賽力斯華為智選SF5開售一周訂單突破6000臺,一個月訂單突破10000臺。

“小康這兩年的路走對了。”小康股份創始人張興海表示,公司從彈簧產品起步到近年來在新能源汽車領域的不斷拓展,目前公司聚焦新能源汽車的布局已經開花結果,“后續公司還將陸續上市2~3款智能網聯新能源汽車。”

此背景下,小康股份成為正宗“華為概念股”,受到資金的青睞,從而一路上揚,市值超越江淮汽車、一汽解放、北汽藍谷等多家知名車企。

需要注意的是,賽力斯華為智選SF5的銷售仍有待觀察。

據小康股份公布的2021年5月份產銷快報,當月共銷售27959輛,同比增長31.19%,其中新能源汽車銷量為3038輛,同比增長75.51%,似乎銷量不錯。

然而,據懂車帝數據顯示,2021年5月份賽力斯華為智選SF5的實際銷量僅為204輛,而4月份也不過129輛,當下小康股份新能源主力車型仍然是瑞馳汽車、東風小康和東風風光等。

這意味著,小康股份仍處在“講故事”的階段。

對此,中央財經大學財經研究所研究員劉姝威有過評論:“不論是講故事的人還是聽故事的人,首先都要思考:‘故事和‘概念能夠變成現實嗎?能夠收回投資成本和創造利潤嗎?如果不考慮這個前提條件,盲目對“故事”和“概念”的想象空間投資,結果必然是血本無歸。”

盛宴還能持續多久

盡管如此,游資對小康股份的故事是買賬的。

在小康股份市值狂飆的過程中,出現了兩位大名鼎鼎的游資大佬,一個是方新俠,另外一個是章盟主。

方新俠是一名為人低調的高手,擅長趨勢投資,據龍虎榜數據顯示,在2021年6月11日以前,小康股份連續4次上榜,都有方新俠的身影。

而章盟主則是元老級游資,以風格剽悍聞名于資本市場。

換而言之,小康股份的市值上漲靠的是資金驅動,如果單論業績談不上驚喜,甚至有所驚嚇。

據財報數據顯示,小康股份2020年營業收入為143.02億元同比下滑21.12%,凈利潤為-17.29億元,為五年以來首次虧損;到了2021年第一季度,營業收入為32.89億元,同比增長了37.88%,凈利潤為-5.33億元,同比擴大了7.8%。

新能源汽車行業正處于開疆拓土階段,虧損比較常見,不過小康股份并不能因此高枕無憂,事實上其財務狀況并不樂觀。

現金儲備逐年減少:小康股份的現金儲備連續三年減少,截至2021年第一季度,現金儲備僅有9.35億元,沒有足夠的現金儲備作為支撐,則增加了造車的難度。

負債率逐年上升:小康股份的負債率持續增長,截至2021年第一季度,負債率為78.61%,如若這個趨勢持續下去,則增加了持續經營的難度。

毛利率逐年下降:連續五年下降,當下毛利率僅為2.19%,遠不及造車新勢力毛利率普遍在10%以上的水準。

對此,小康股份董事長張正萍也心知肚明:“目前公司股價已經嚴重偏離了基本面支撐,這種非理性上漲并不利于公司未來的持續健康發展。”

另外,官方也發布了風險提示,存在銷售不及預期的風險。

從這個角度來看,小康股份的上漲空間受到壓制,特別是當下積累了大量獲利盤,一旦持續風吹草動獲利盤涌出,后果不堪設想,畢竟泡沫早晚有一天會破。

屆時,跑得慢就會被割韭菜。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

Q&A問答

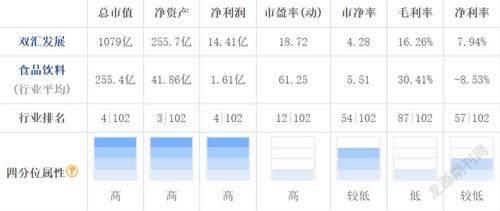

雙匯發展是不是止跌了

@千人千仙:董師傅,雙匯發展是不是止跌了?

@董師傅:暫時無法下這個結論。雙匯發展因為一則人事免職出現急跌,即母公司萬洲國際免去董事會主席萬隆之子萬洪建的職位,被外界猜測涉及公司的權力斗爭,從而引發投資者的擔憂。但如果再看遠一點,與2020年8月65.65元的高價相比,雙匯發展股價已經腰斬,這意味著是基本面出了問題。事實上,生豬市場目前處于下跌趨勢,該趨勢之下養豬企業的日子不好過,豬肉制造企業雖然不直接受到沖擊,但在資本市場同樣受到了冷落。從這個角度來看,雙匯發展目前的價格難言止跌。

格力電器可以抄底嗎

@花紋二當家:董師傅,格力電器的股價感覺都要跌回兩三年前了,是不是可以抄底了?

@董師傅:格力電器的股價在持續走低,一方面是原材料的價格在上漲,價格傳導并不順暢,另外一方面競爭壓力加大。除了基本面的不利因素之外,近期更是受困于員工持股計劃風波中——最多12000人5折買股,其中董明珠一人認購27.68%的股票。客觀來看,員工持股計劃是好事情,有利于激發格力員工的干勁,不過方式值得商榷。公司從資本市場回購股票,然后5折賣給員工,難免被認為有利益輸送的嫌疑,可能損害全體股東的利益,從而令投資者用腳投票。這么來看,格力電器的股價短時間或難有起色,抄底的風險不小,畢竟誰都不知道格力電器的底會在哪兒。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34