我國大學生審計文化探索性調查研究

2021-09-05 19:54:48楊和焰李武鈺

廉政文化研究 2021年4期

楊和焰 李武鈺

摘? ?要:審計文化是國家審計體系的軟件系統,是國家審計體系的重要構件,對國家審計發展、穩定和運行具有重要功能。借鑒阿爾蒙德的政治文化研究,將大學生審計文化劃分為審計認知取向、審計情感取向、審計評價取向三個基本構成要素,以廣州市部分高校政治類專業本科學生為調查對象,對當前我國大學生審計文化現狀進行探索性調查研究。調查發現,大學生對國家審計這一宏觀的制度設計與安排較為認同,但是對審計機關的具體作用和審計機關的履職或行政層面的評價較為謹慎,大學生審計文化類型處于依附型向參與型過渡的階段。加強審計文化的宣傳和教育是審計文化建設的基本途徑,審計機關應進一步完善自身的行政水平和能力,擴大和完善大學生參與審計政治生活的渠道,提升對大學生輸入的回應性。

關鍵詞:審計文化;審計認知;審計情感;審計評價

中圖分類號:G645.5? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? 文章編號:1674-9170(2021)04-0082-09

一、大學生審計文化研究提出的依據

黨的十八大以來,黨中央高度重視審計工作,賦予審計作為黨和國家監督體系的重要組成部分的新定位,將審計列為黨和國家十大監督體系之一。黨的十九大作出改革審計管理體制的決策部署要求,加強黨對審計工作的領導,中央組建了中央審計委員會,習近平總書記親任委員會主任,多次對審計工作作出重要講話和重要指示批示,深刻闡述了審計工作的一系列根本性、方向性、全局性問題,為我們推進新時代審計工作指明了方向,提供了根本遵循。中共十九屆四中全會提出要“把我國制度優勢更好地轉化為國家治理效能”。具體到國家審計領域,就是把中國特色的國家審計制度優勢轉化為國家審計治理效能。發揮國家審計治理效能主要依靠堅持和完善國家審計制度、體制、機制,取決于國家審計機關與其他國家機關之間在權力、功能和工作相互配合和協同治理。

發揮國家審計治理效能離不開社會公眾對國家審計監督制度的文化支撐。政治學對于政治生活中的心理文化的研究由來已久,對政治思想、意識形態、民族性格、國民性、公民性格等問題的研究就是政治文化研究的早期形態。亞里士多德曾經注意到一個“適用于一切政體的公理”,即“一邦之內,愿意維持其政體的部分必須強于反對這一政體的部分。”[1]亞里士多德實際上是指政體認同感的重要性。在孟德斯鳩《論法的精神》《羅馬盛衰原因論》;馬克斯·韋伯《新教倫理與資本主義精神》,托克維爾《舊制度與法國大革命》《論美國的民主》等名著中均關注到心理層面對于政治穩定和政治發展的重要性。路辛·派伊曾經論道:“政治文化賦予政治制度以規則,給予個人行為以社會意義,使個人的政治行為按照一定方式運行,使政治體系具有價值取向,保證政治體系具有某種統一性。”[2]在當前政治學界,政治文化與國家治理效能的相互作用已經成為普遍共識。歸納起來,大致有以下三種觀點:第一,共生論。張波、李群群基于共生理論探討現代政治文化與國家治理能力提升的互惠邏輯。專家指出沒有孤立存在的國家治理能力,國家治理能力與政治文化相伴而生,有什么樣的政治文化,就有什么樣的國家治理能力。[3]第二,構成要素論。孟令蓉、陳金龍認為黨內政治文化為提升國家治理效能提供文化支撐,要賦予黨內政治文化國家治理的功能,使黨內政治文化轉化為國家治理理念、凝結為國家治理體系、提升國家治理效能,成為國家治理體系有效運轉的潤滑劑。黨的理想信念決定國家治理體系的性質,黨的領導制度體系成為國家治理體系的核心,黨內政治文化凝結為國家治理體系的構成要素。[4]魏崇輝、闞亞薇指出政治文化現代化本身就是國家治理的重要內容。第三,價值論或功能論。高苑、鐘哲研究了政治文化的整合機制,認為基層社會治理的有效展開,既離不開硬件層面的政治組織、機構和規則,也離不開軟件層面的政治文化對上述硬件的連接、驅動和引導。[5]魏崇輝、闞亞薇指出政治文化的走向影響國家治理現代化能否得以實現。政治文化能夠發揮凝聚共識,并使共識外顯為政治主體的一致性政治行為。虞崇勝、何路社指出政治文化作為一種深層次的社會價值觀念, 它的健康發展直接影響著國家治理的成效及政治系統的合法性。任勇、周飛認為現代政治文化是實現國家軟治理的重要基礎,它能夠提高社會和民眾的國家認同,降低國家治理成本。[6]具體到審計領域,審計文化與審計治理效能提升具有共生互惠的關系,審計文化為審計治理效能提供文化支撐,審計文化轉化為審計治理理念,凝結國家治理體系,提升國家治理效能,審計文化具有凝聚審計共識、影響國家審計治理成效和審計治理合法性、對國家審計提供價值評價和規范指引的重要作用。

目前,關于國家審計發展、改革和治理創新的思考,多集中于國家審計體制、機制、技術、手段方法改革與創新等“硬件”建設,而關于審計文化與國家審計發展、穩定、運行及其治理效能相互關系角度的研究比較少見。需要說明的是,現存的少數對審計文化的研究文獻,大部分在“狹義”解釋審計文化,將其定義為審計機關及其工作人員的審計職業精神的內涵,對于審計機關之外的其他機關工作人員以及社會公眾的“廣義”審計文化,研究成果不多。基于國家審計更好發揮治理效能的實踐需要以及推進國家審計文化研究理論發展的需要,本文開展關于審計文化現狀的探索性調查研究。

大學生是中國未來發展的生力軍,受教育程度高,獲取信息和接受變革的能力相對比較強。本研究選取校址位于廣州的六所高校的政治與行政學、行政管理學專業本科生為調查對象開展探索性調查研究。六所高校分別為中山大學、華南理工大學、華南農業大學、華南師范大學、暨南大學、廣州大學。

二、大學生審計文化調查的研究方法和變量說明

(一)調查研究的主要分析維度

對審計文化內涵及其內部構成要素的理解決定了本調查研究的主要分析維度。而對審計文化內部構成要素的理解可以參照政治文化內部構成的分析。政治文化研究開始于20世紀50年代,阿爾蒙德首先使用政治文化一詞,并將政治文化定義為:“一個民族在特定時期流行的一套政治態度、信仰和感情,這個政治文化是由本民族的歷史和現在社會、經濟、政治活動進程所形成。”[7]按照阿爾蒙德的理解,政治文化不同于明確的政治理念,也不同于現實的政治決策,它作為長期形成的心理積淀,深藏在人們心中并潛移默化地支配著人們的政治行為。阿爾蒙德將政治文化分為認知取向成分、情感取向成分、評價取向成分三個部分。具體而言,“認知取向”指的是關于政治制度、政治制度的作用及這些作用的執行者以及政治制度的輸入和輸出的知識和認知;“情感取向”是對政治制度、政治制度的作用、執行者及執行的情感和態度;“評價取向”是憑借認知和情感對典型地包含價值標準和尺度的結合的政治目標所作的判斷和評價。[8]

借鑒阿爾蒙德分析政治文化的認知、情感、評價三個要素,本文對審計文化的分析分成審計認知取向、審計情感取向、審計評價取向三個要素。審計認知取向是指關于國家審計制度、國家審計制度的作用、國家審計機關、國家審計機關負責人以及國家審計制度的輸入及輸出的知識和認識。審計情感取向是對國家審計制度、國家審計制度的作用、國家審計機關及其輸出輸入運行過程的情感;審計評價取向是憑借認知和情感對國家審計系統及其目標所作的判斷和評價。

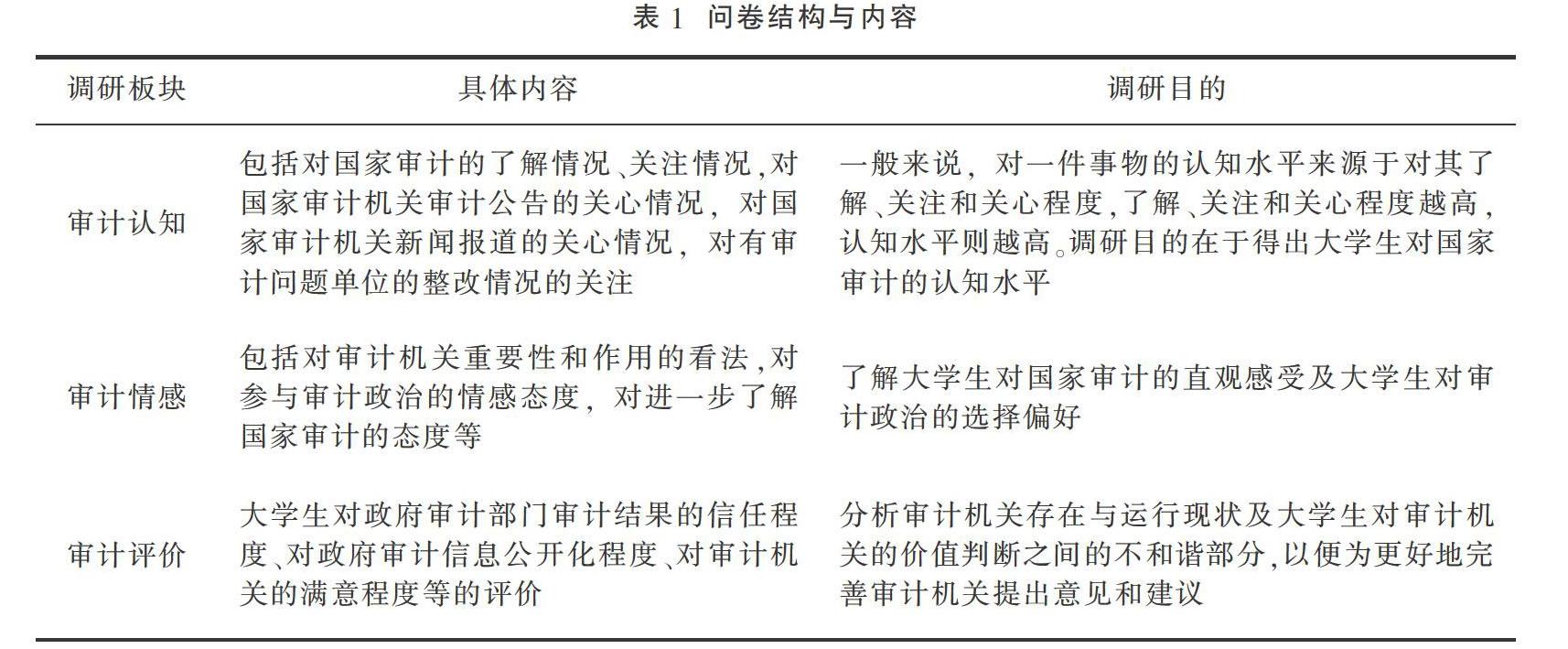

(二)問卷結構與內容

本研究采用問卷調查的方式。問卷包括“個人基本情況”及“我國大學生關于國家審計文化狀況”兩大部分。審計文化主要包含審計認知、審計情感、審計評價三大板塊的內容。

(三)調查結果與分析

本研究采用網絡問卷調查的方式獲取數據,共回收問卷507份,無漏選題項、全部選答同一選項等情況的無效問卷。

1.問卷效度及信度分析

(1)KMO和Bartlett(巴特利球形)檢驗

由上表可知,KMO度量值為0.831,大于0.8,巴特利球形檢驗近似卡方值為3806.205,值小于0.01,通過了顯著水平為1%的顯著性檢驗。這說明審計文化量表數據適合進行因子分析。

(2)主成分提取

由上表統計情況可知,初始特征值大于1的因子一共有8個,累計解釋方差變異為61.994%。

(3)旋轉成分矩陣

根據旋轉成分矩陣可以判斷其各個題目的因子歸屬。Q4、Q5、Q6、Q7、Q8等5個題目屬于因子1,其因子荷載均大于0.7,根據題目內容將其命名為“審計認知取向”;Q14、Q16、Q19、Q26、Q27、Q28、Q29等7個題目屬于因子2,其因子荷載均大于0.4,根據其題目內容將其命名為“審計情感取向”;Q9、Q10、Q15等3個題目屬于因子3,其因子荷載均大于0.7,根據其內容將其命名為“審計評價取向”。因剩余的因子Cronbachs Alpha系數低于0.7,不予采納。

(4)問卷及數據信度分析

信度分析,即可靠性檢測,用于檢驗問卷收集到的結果是否一致。李·克隆巴赫在上世紀中期提出克隆巴赫一致性系數,當0.7≤Cronbachα系數<0.8時,可認為條目之間的一致性較好。當0.8≤Cronbachα系數<0.9時,量表信度高。[9]本文使用軟件SPSS22.0對問卷量表數據進行可靠性檢驗。

2.問卷及數據描述性統計

被調查者中女生樣本比例遠高于男生,其中男生占比26.2%,女生占比73.8%。年級方面,以大一年級樣本居多,占比37.5%;大二、大三年級樣本量接近,分別占比24.9%和27.2%;大四年級樣本量最少,僅占比10.5%。在家庭成員及近親屬工作單位方面,僅有2.6%的學生的家庭成員或其他近親屬在國家審計部門工作,絕大多數學生的家庭成員或其他近親屬沒有在國家審計部門工作的經歷(見表6)。

由表7可知,首先,我國大學生對國家審計認知取向偏低。Q4中表示對國家審計情況完全不了解的占比約為17.8%,表示比較不了解的占比約為49.3%,也就是說有近七成的受訪者認為自己不了解國家審計。Q5中表示完全不關注國家審計的占比約為18.7%,表示比較不關注的占比約為42.2%,即有六成多的受訪者表示自己不關注國家審計。Q6中有約20.1%的受訪者表示完全不關心國家審計公告,約41.8%的受訪者表示比較不關注,即有六成多的受訪者表示自己不關心國家審計公告。Q7中有約16.4%的受訪者表示完全不關注審計新聞報道,約37.5%的受訪者表示比較不關注,即有五成多的受訪者認為表示自己不關注審計新聞報道。Q8中約有15.8%的受訪者表示完全不關注審計問題整改情況,約36.3%的受訪者表示比較不關注,即有五成多的受訪者認為表示自己不關注審計問題整改情況。

其次,我國大學生對國家審計情感取向較高。Q14中有86.6%的受訪者認為審計機關重要,僅2%的受訪者認為不重要,也就是說有超八成的受訪者感覺國家審計很有必要。Q26中有68.2%的受訪者表示贊同國家審計能夠有效預防貪污犯罪、以權謀私現象的出現,23.1%的受訪者表示不清楚,有8.7%的受訪者表示不贊同。Q27中有約88.76%的受訪者表示贊同加大國家審計力度,約9.66%和約1.58%的受訪者分別表示不清楚和不贊同。Q28中,80.9%的受訪者表示國家審計是否是大學生應關心的話題,14%和5.1%的受訪者分別表示不清楚和不是大學生應關心的話題。Q29中有84.4%的受訪者贊同學校對大學生開展國家審計方面的宣傳教育,有12.2%和3.4%的受訪者分別表示不清楚和不贊同。Q16中有40.2%的受訪者表示愿意向審計機關提出自己的意見或建議,9.3%的受訪者則表示不愿意這樣做,五成受訪者認為不清楚自己會不會這樣做。Q19中67.3%的受訪者表示愿意提升自己參與審計的能力,28%的受訪者表示不清楚自己會不會這樣做,4.7%的受訪者表示不愿意這樣做。

再次,我國大學生對國家審計評價取向為中高水平。將非常滿意(或相信)與比較滿意(或相信)審計機關及其系統輸出合并為滿意(或相信),Q9、Q10和Q15中這一比值分別約為57.4%、36.9%和55%;Q9、Q10和Q15中表示一般滿意(或相信)的受訪者占比分別約為36.9%、54.4%和42%;將完全不滿意(或不相信)與比較不滿意(或不相信)審計機關及其系統輸出合并為不滿意(或不相信),Q9、Q10和Q15中這一比值分別約為5.7%、8.7%和3%。

最后,大學生對宏觀層面、較為抽象的審計認知取向低于具體、微觀的審計認知取向。如在審計認知取向中,受訪者認為自己非常和比較了解與關注宏觀層面的國家審計情況的人數在13~19人之間,而認為自己非常和比較了解與關注較為具體、形象和微觀的審計公告、新聞報道、整改情況等方面人數增加至32~53人之間。

相較于微觀、具體的審計情感取向,大學生對宏觀、抽象的審計正面情感取向偏高,對審計負面情感取向顯著偏低,審計評價取向也類似,相較于微觀、具體的審計評價取向,大學生對宏觀、抽象的審計正面評價取向偏高,對審計負面情感取向顯著偏低。如在審計情感取向中,受訪者對宏觀、抽象的審計機關重要性和是否應加大審計力度表示肯定和贊同的分別有439和450人,表示否定的分別有10和8人,而對較為具體、形象和微觀層面的,如“國家審計能夠‘有效預防貪污犯罪、以權謀私現象的出現”的贊同人數降至346人,表示否定的增至44人。在審計評價取向中,受訪者對宏觀、抽象的審計機關滿意度的評價表示非常滿意的有46人,表示比較不滿意和非常不滿意的共有16人,而對較為具體、形象和微觀的審計結果信任度和信息公開化滿意度表示非常滿意的分別降至32和18人,表示比較和非常不滿意(或信任)的分別增至29和44人。

綜上,大學生對國家審計這一宏觀的制度設計與安排較為認同,但是對審計機關的具體作用和審計機關的履職或行政層面的評價較為謹慎。也就是說,相較于審計機關的工作及其表現,人們更認可作為象征性、抽象的審計機關本身。

3.對因子的描述性統計分析

對類型為“完全不關注”“比較不關注”“一般”“比較關注”“非常關注”類型的答案分別賦值為1、2、3、4、5,審計認知取向、審計評價取向為此類變量;在審計情感取向中,為保持因子內部緯度的一致性,將Q14、Q16、Q19和Q27中的“完全不”“比較不”合并為“不重要(或不愿意等)”,并賦值為1,“一般”賦值為2,將“比較”“非常”合并為“重要(或愿意等)”,并賦值為3,對類型為“不贊同”“不清楚”“贊同”答案的分別賦值為1、2、3。

由表8可知,大學生審計認知取向整體上偏向“比較不關注”的狀態,取向偏低。大學生審計情感取向較高,對國家審計持較為積極和肯定的態度,愿意參與審計政治,愿意提升自己的參與能力,愿意加強對國家審計的了解。大學生審計評價取向一般,但要高于審計認知取向,說明大學生在對國家審計不太了解的情況下,保持了中立的態度,對國家審計既沒有過于肯定,也沒有盲目否定。

4.差異性檢驗

由上表可知,性別在審計認知取向、審計情感取向上具有顯著性差異(p<0.05)。在審計認知取向方面,女性均值為2.25,男性均值為2.43,T值為-2.281,通過了顯著水平為0.05的顯著性檢驗,說明男性的審計認知取向高于女性。在審計情感取向方面,女性均值為2.71,男性均值為2.63,T值為2.077,通過了顯著水平為0.05的顯著性檢驗,說明女性的審計情感取向高于男性。

由上表可知,不同年級在審計認知取向和審計評價取向上分別通過了顯著性水平為0.01和0.001的顯著性差異,大一、大二、大三和大四的審計認知取向均值分別為2.43、2.25、2.24和2.11,大一、大二、大三和大四的審計評價取向均值分別為3.69、3.46、3.32和3.21,由事后檢驗LSD可知,大一年級學生的審計認知取向和審計評價取向顯著高于大二、大三、大四年級學生。

三、結? ?論

政治發展歸根到底是人的政治素質發展,即適應經濟社會文化發展的新要求,培養出適合新時代發展要求的新型公民。新型公民的培養也就是政治文化的社會化過程。

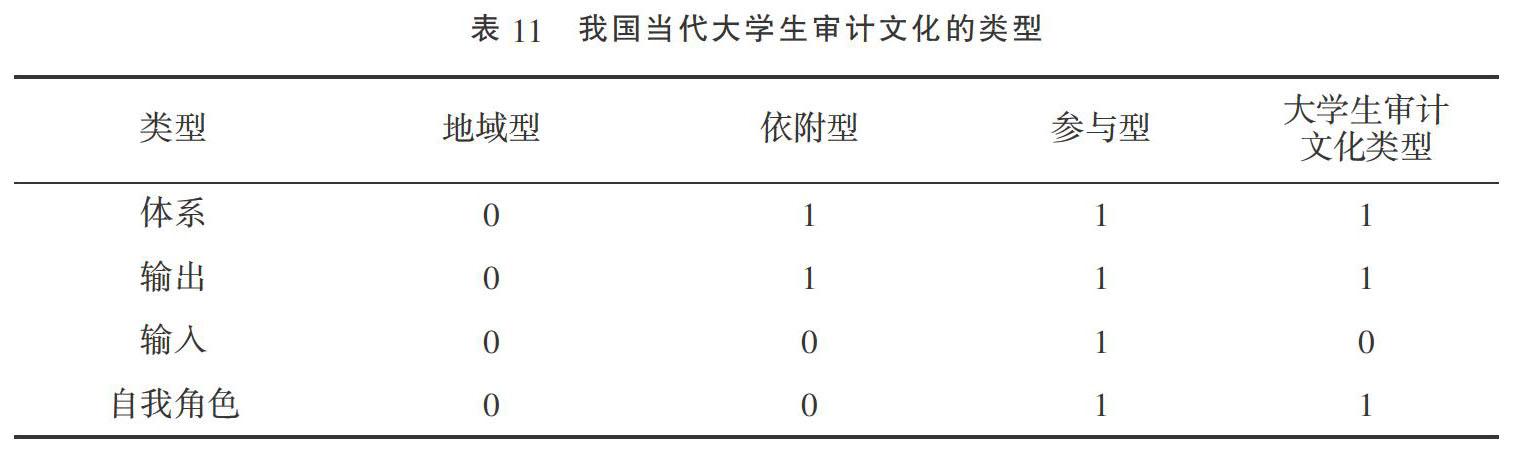

阿爾蒙德還將政治文化劃分為四個目標心理取向,包括一般性目標的政治系統-體系、輸入目標-過程、輸出目標-政策、作為能動參與者的自我。其中,輸入是在政治體系中,社會成員、群體、團體對政府的需求和支持;輸出是政府的產出即政策產品和政策執行;自我的政治角色是對于自己作為政治系統成員的權利和義務認識及對于個人是否應該參與政治生活的信仰。阿爾蒙德根據調查對象對這四類目標取向頻率的高低將政治文化分為地域型文化、依附型文化和參與型文化三種類型:對上述四類目標的取向頻率都偏低的文化類型被稱為“地域型文化”;對體系及其輸出功能的取向頻率高,而對體系的輸入功能取向頻率低,個人的政治能力和效能感均較低的政治文化被稱為“依附型文化”;對政治制度、政策和目標有強烈的認知且積極參與政治系統,公民扮演獨立自主的角色的政治文化被稱為“參與型文化”。

按照阿爾蒙德對政治文化心理取向的劃分標準,可以將Q14、Q26和Q27劃分為“作為一般性目標的系統”心理取向,即體系目標取向。將Q9、Q10和Q15劃分為“輸出目標”心理取向,將Q16劃分為“輸入目標”心理取向,將Q19、Q28劃分為“作為能動參與者的自我角色”心理取向,即自我角色目標取向。由表7可知,從整體情況來看,首先,大學生對國家審計重要性評價較高,絕大部分受訪者比較贊同國家審計能夠“有效預防貪污犯罪、以權謀私現象的出現”,并贊同加大國家審計力度,說明大學生對國家審計這一體系作為整體的心理取向較高,認同國家審計發揮著重要的作用。其次,大學生對審計部門公開的審計結果信任度偏高,對國家審計滿意度偏高,但對審計信息公開化滿意度一般,總的來看,大學生“輸入目標”心理取向處于偏高水平。再次,Q16的眾數為2,有50.49%的受訪者對是否愿意向審計機關提出意見建議表示一般愿意,40.2%的學生表示愿意,整體上看大學生“輸入目標”心理取向處于一般水平。最后,Q19和Q28的眾數均為3,67.26%的學生表示愿意提升自身參與審計政治的能力,80.87%的學生表示國家審計是大學生應關心的話題,因此,大學生對于自己作為國家審計這一體系成員的權利和義務認識及對于個人是否應該參與國家審計政治生活的信仰較高。

綜上,當代大學生審計文化類型處于依附型向參與型過渡的階段,要想完成這一過渡,在繼續維持大學生對體系、輸出和自我角色目標心理取向的同時,要注重對大學生輸入目標心理取向的提升,也就是說,審計機關要擴大和完善民眾參與審計政治生活的渠道,提升對民眾輸入的回應性。另外,研究發現,近70%的受訪者表示通過微博、微信公眾號、政府網站等網絡媒介獲取國家審計信息。因此,審計機關下一步的宣傳方式可以重點放在網絡媒介上。

本研究的調查對象為我國廣州部分高校政治類專業本科生群體。一般而言,大學生群體屬于社會公眾中受教育程度較高的部分。而相比較而言,政治類大學生對國家制度方面的認知、情感和評價可能具有更好更積極的成績。如果上述兩點假定成立,則可以做出一個推論,我國社會公眾對審計文化的得分可能比論文調查所得分數還要低。當然,如果可能,還需要做進一步的調研,包括大學生群體、普通社會公眾以及國家公職人員對于審計文化現狀的調研,并做一些數據對比分析,才能進一步描述我國審計文化的現狀,并提出更有針對性的對策。

參考文獻:

[1] 亞里士多德.政治學[M].北京:商務印書館, 1981.

[2] L W? PYE,VERBA.Political Culture and Political Development[M].New Jersey:Princeton University press,1966.

[3] 張波,李群群.現代政治文化與國家治理能力提升的共生邏輯[J].理論探討,2020(04):19-24.

[4] 孟令蓉,陳金龍.國家治理現代化視域下的黨內政治文化功能[J].理論視野,2020(05):80-85.

[5] 高苑,鐘哲.基層社會治理中政治文化整合機制建構的前提思考[J].社會科學戰線,2017(07):185-192.

[6] 任勇,周飛.國家治理現代化與政治文化重塑[J].江西師范大學學報(哲學社會科學版),2015,48(01):32-38.

[7] 加布里埃爾·A·阿爾蒙德,小G·賓厄姆·鮑威爾.比較政治學:體系、過程和政策[M].上海:上海譯文出版社, 1987.

[8] G A 阿爾蒙德,西德尼·維巴.公民文化——五國的政治態度和民主[M].馬殿君,等譯.杭州:浙江人民出版社, 1989.

[9] 吳明隆.問卷統計分析實務SPSS操作與應用[M].重慶:重慶大學出版社,2010.

[10] 羅伯特·F·德威利斯.量表編制的理論與應用[M].魏勇剛,龍長權,宋武,譯.重慶:重慶大學出版社,2004.

責任編校? ?張煜洋

Analysis of the Audit Culture Among University Students in China: Based on a Survey of Political Science Undergraduates in Selected Universities in Guangzhou

YANG Heyan, LI Wuyu(School of Politics and Public Administration, South China Normal University, Guangzhou 510006, Guangdong, China)

Abstract: Audit culture is the software system of the national audit system, an important component of the national audit system, vital for the development, stability and operation of national auditing. Almonds study of political culture drawn on, the audit culture of college students is divided into three basic constituents: audit cognitive orientation, audit emotional orientation, and audit evaluation orientation. The paper takes undergraduates majoring in politics at universities in Guangzhou as the survey object, and conducts an exploratory survey and research on the current situation of audit culture among college students in China. The survey finds that college students agree more with the macro system design and arrangement of national audit, but they are more cautious about the specific role of auditing institutions and the performance of auditing institutions or the administrative level, and the type of audit culture of contemporary college students in China is in the stage of transition from dependency to participation. Strengthening audit culture publicity and education is the basic way of audit culture construction, and audit institutions should further improve their own administrative level and ability, expand and improve the channels for college students to participate in audit political life, and enhance the responsiveness to college students' input.

Key words: audit culture; audit cognitive orientation; audit emotional orientation; audit evaluation orientation