政策監管與合規轉型對P2P平臺成交量的異質性沖擊效應

2021-09-09 04:41:22于博,李欣怡

貴州財經大學學報 2021年2期

于博,李欣怡

摘要:以《網絡借貸信息中介機構業務活動管理暫行辦法》為背景檢驗監管政策與平臺合規轉型對P2P平臺成交量的影響,研究結果發現:《暫行辦法》的出臺對P2P平臺成交量構成顯著激勵效應,且這一激勵作用在國資系、上市系及銀行系等特殊背景平臺、設有活期標的平臺、高管曾在其他企業有高管任職經歷的平臺中更突出;對監管沖擊下平臺合規轉型對其成交量的影響進行了因果推斷,驗證了合規轉型對平臺成交具有正向激勵效應,但該激勵作用僅對早期主動轉型的平臺成立;盡管合規轉型會導致P2P投資人在該平臺上的投資規模決策更激進,但卻會降低投資人的平均投資期限,說明合規轉型會引發投資人在規模決策與期限決策上的相機抉擇過程,這也首次證明了P2P市場投資存在“期限決策”與“規模決策”之間的“風險替代”效應。

關鍵詞:網絡借貸;政策監管;合規化轉型;P2P成交量

文章編號:2095-5960(2021)02-0020-11;中圖分類號:F832;文獻標識碼:A

一、引言

自2007年中國第一批P2P平臺成立以來,中國網貸行業發展至今已十年有余。我國金融供給結構的不平衡及金融需求的不斷上升促使網貸行業經歷了一輪爆發式增長,平臺數量從2012年的126家增至2017年的5970家。P2P借貸作為非正規金融的重要補充,也逐漸成為中國信貸供給結構中的重要一環。[1]然而,我國P2P市場與英、美等國市場的一個重要區別是大部分P2P平臺不僅承擔了信息中介職能,還承擔了信用中介職能。[2]這為整個行業的健康發展帶來了諸多隱患。為此,2016年8月銀監會等機構制定了《網絡借貸信息中介機構業務活動管理暫行辦法》(簡稱《暫行辦法》),要求P2P平臺不得承擔借貸違約風險、不得設立資金池、必須對接銀行存管、設定投資限額……《暫行辦法》的出臺規范了P2P市場運行環境,加速了資金向頭部平臺集中的速度。但另一方面,監管趨嚴也透露出監管當局從嚴監管的政策導向,導致市場發展前景更具不確定性、影響了投資人信心,導致整個行業成交量出現趨勢性收縮。由此,政策監管升級究竟會對P2P市場交易度產生怎樣的影響便成為本文的核心研究問題。

首先,現有文獻從借款人硬信息、軟信息[3]、投資人羊群行為[4]、政策波動[5,6]等角度探索了P2P成交率的影響因素。但監管升級作為對行業發展的一種規范性舉措,究竟是通過“虹吸效應”助推優質平臺的成長、提振投資人信心從而激勵成交,還是通過向市場投資人傳遞監管從嚴信號從而抑制投資人信心從而降低市場成交?對此,仍鮮有文獻展開研究。其次,不同平臺在交易功能設定、高管背景及股東背景方面不盡相同,故當面臨外部政策沖擊時,其發揮自身能動性來調節政策沖擊的能力也不盡相同,而有關調節效應的研究至今也較為鮮見。最后,現有研究多聚焦于政策沖擊本身,而對于政策沖擊下平臺合規轉型能否對成交產生激勵的研究文獻也較為稀缺。而解讀上述問題具有較強的理論和實踐價值,因為,若合規轉型能得到投資者認可,從而獲得更好的成交穩定性,則意味著監管政策的推出確實有助于提升市場對風險的識別能力,進而影響市場交易決策,這將為政策評價提供重要支持。同時,也將為理解P2P市場中投資人的投資規模決策如何形成,以及投資人是否真的會投入精力來識別平臺合規程度,從而優化規模與期限決策提供有利參考,這將為后續引導和優化監管提供理論指導。

二、 文獻綜述

(一)P2P平臺成交量影響因素分析

1.基于借款人視角

Lin 發現借款人的社群關系是影響借貸成功率低的重要因素。[7]Chen 發現在貸款時性別存在偏好歧視和統計歧視。[8]王會娟和廖理從借款成本的視角解釋貸款人根據網貸平臺公開的借款人自身特征及工作經歷等描述性信息進行貸款決策。[9]王會娟和何琳研究發現借款人的“勤奮人格”對成交率有顯著正影響。[3]

2.基于投資人視角

李偉軍發現投資人的羊群心理會影響其出借決策,并降低投資人的收益。[10]曾江洪和楊帥發現,出借人會觀察同伴的投資決策以及借款人公開的借貸信息來推斷借款人的可信度。[11]廖理等研究發現,投資者能通過借款人的公開信息來識別其背后的違約風險。[12]

3.基于P2P平臺特征視角

我國P2P平臺除了承擔信息中介職能外,還通過參與產品風控和營銷而承擔了信用中介職能,故我國P2P投資人在選擇標的時更注重平臺質量而非借款人特征。[2]平臺借款利率也并非越高越好,提升利率對平臺成交量甚至有負影響。[13]但平臺往期成交量和人氣值卻對平臺當期成交有顯著正影響。[14]王書斌等則證明了平臺的股東背景是影響P2P投資人出借決策的重要因素。[15]

(二)政策監管與合規轉型對平臺成交的影響研究

1.監管政策對P2P平臺成交水平影響研究

2018年以來,P2P平臺跑路等“暴雷”現象頻發,監管部門也相繼出臺各項監管措施。此后,學者開始關注監管政策對平臺的影響。鄒欣利用斷點法評估了《征求意見稿》和《暫行辦法》兩個監管政策對P2P平臺時變特征的影響。發現政策對本身活躍的平臺的成交量有正影響,而對不活躍的平臺有負影響。[5] 胡婷婷發現“專項整治”促進了P2P平臺成交量的增長。 [16]楊陽則發現政策初期,平臺成交量呈現下滑趨勢,但隨著行業整體合規程度提升,政策后期平臺成交量反而出現增長。[17]王雄和鄒鈴利用斷點和中介效應估計發現“專項整改”通過影響投資者信心提升了其選擇短期產品或離場的概率、間接減少了平臺成交量,且政策對不同類型、不同地區的平臺影響迥異。[18]

2.平臺“合規程度”對成交水平的影響研究

各平臺在監管沖擊下的合規化進程不盡相同。于是,學者們圍繞平臺合規化轉型問題進行了大量研究。姜琪基于雙重差分法發現上線存管抑制了平臺成交量的增長。[6]但是,胡婷婷同樣采用雙重差分法的研究卻發現“合規化”提高了平臺成交量,也提高了平臺的資源配置效率和成本效率。[16]田杰等發現平臺合規化進程越快,人氣越高、成交量也越高。[19]劉營軍等運用系統GMM法,發現投資人偏好合規平臺,即平臺合規性越強,越能吸引更多投資者。[20]

(三)文獻評述

首先,從成交量的影響因素上看。現有研究多側重于借款人特征或投資人異質性對成交的影響,而對P2P平臺的功能設計與制度設計如何影響成交變化鮮有文獻進行探討。為此,本文將從平臺背景、交易功能與高管從業經歷等角度對平臺特征如何調節監管政策的沖擊效應進行拓展性分析。

其次,從政策沖擊與成交量的關系上看。現有文獻雖然對二者關系進行了一定分析,但結論并不統一。這一方面是由于各研究在樣本范圍、周期、模型設定及實證方法方面各不相同,另一方面也是由于政策對成交的沖擊方向確實因平臺特征而具有較大差異。監管從嚴所釋放的市場信號會強化投資人避險情緒并抑制投資信心,但監管從嚴會加速優質平臺的篩選,提升頭部平臺對尾部平臺的“虹吸效應”,向市場傳遞更多質量信號并重振投資人信心、激勵市場成交。可見,不同的平臺,政策沖擊具有完全不同的內涵。為此,本文將在充分考慮平臺異質性的基礎上還原政策沖擊效果。

再次,從政策沖擊的衍生影響上看。大量文獻研究了政策沖擊的效果,但從P2P平臺如何進行政策反饋的角度來分析監管政策升級所衍生的平臺合規轉型能否激勵成交的文獻卻非常鮮見,而考慮到“合規轉型”存在自選擇效應并進行評估優化的文獻則更少。本文將通過回歸調整、逆概率加權等處理效應估計來解決“依不可觀測因素選擇”所導致的自選擇偏差,以提升政策評價有效性。

最后,現有研究在分析P2P投資人交易決策時,經常將規模決策和期限決策相分離。然而,投資人在保持規模激進度的同時,很可能在投資期限上選擇更為保守的策略,即規模決策和期限決策之間很可能存在替代效應。但這一預期始終未被現有研究證明。本文給出了替代效應存在的證據,因為《暫行辦法》的出臺雖提高了平臺成交規模,但也縮短了平臺的平均投資期限,說明投資人在政策沖擊下會以犧牲投資期限作為交換來提高其在投資規模上的激進度。

三、研究邏輯與假設

(一)《暫行辦法》對P2P平臺成交量的影響分析

從行業長期發展角度看,政策出臺有助于規范市場交易機制、降低交易成本、緩解道德風險,從而推動P2P行業走向良性、健康發展。通過市場機制篩選出的優質平臺會在長期競爭中受益。由于優質平臺對低質平臺上的資金具有虹吸效應,并能借助質量信號來吸引投資人,所以,會帶來長期新增投資并由此提升市場成交水平。所以,當把考察周期設定在政策實施后的較長時期時,政策對市場成交的正向激勵效應會逐漸形成。基于此,本文提出假設1。

假設1:《暫行辦法》的出臺,從長期看將有助于篩選優質平臺、提升P2P市場的投資者信心,從而對平臺成交量產生正向激勵作用。

(二)監管政策對P2P平臺成交量的異質性影響效應分析

參考網貸之家分類方式,本文將P2P平臺按股東背景分為國資系、上市系、銀行系、風投系和民營系五大類。其中:國資系平臺背靠國有企業、銀行系則由銀行控股或由銀行子公司實現參股或控股,二者都具有隱形擔保屬性。上市系平臺憑借母公司股票市場知名度也更加容易受投資者青睞。換言之,國資、上市、銀行系平臺的聲譽效應更強,因此在監管政策趨嚴時,這些質量更好的平臺會產生更強的虹吸效應,即具有吸收那些質量較弱、風險較高的P2P平臺上的投資資金的能力。所以,預期監管政策對此類平臺的長期利好效應會更突出。事實上,這一預期獲得了現有研究的支持,如巴曙松等發現國資系平臺總是具有更長的生存期。[21]基于此,本文提出假設2a。

假設2a:《暫行辦法》的出臺,對國資、銀行、上市系平臺的成交量具有更強的激勵作用。

活期標是指平臺標的可隨時進行債權轉讓的借款合約。為提高借款效率,P2P業務在發展過程中逐漸由“散標”產品向“集合標”產品演變。[22]當交易撮合是基于債權轉讓功能實現時,活期標產品便應運而生。活期標允許出借人不設定投資期限,即可隨時利用內部債轉功能發起對自己所持有的活期標的轉讓。其目的是為了提高投資人對平臺流動性方面的信任度。由于投資人能在潛在風險來臨之前選擇隨時退出,所以,意味著擁有活期標的平臺更容易獲得投資者青睞。基于此,本文預期提供了“活期標”投資功能的平臺,其受市場投資人認可的程度會更強,在政策監管落地時,也會對“高風險平臺”的投資人產生“虹吸效應”。于是,存在假設2b。

假設2b:《暫行辦法》的出臺,對擁有“活期標”的平臺的成交量具有更強的激勵作用。

高管從業經歷會影響公司治理質量和經營風險。為此,本文以P2P平臺高管是否在其他企業擔任過高管職務為視角,進一步探討高管特征在平臺風險管理和成交激勵方面是否具有顯著影響。邏輯上看,若高管有在其他公司擔任高級管理職務的經歷,則以往在風險管理上的失敗教訓會產生一種“印記”,這種“印記效應”帶來的心理反射會使高管對平臺的風險管理始終保持更高的警惕度。而風險管理意識的提升有助于強化投資人對平臺的信任度,從而激勵平臺成交。除此以外,高管是由其他行業跳槽進入P2P行業的話,那么,從統計數據來看,其跳槽前主要是在銀行、信托、保險等傳統金融機構履職。由于這些金融機構具有更好的風控能力和風險管理經驗,因此,高管跳槽事件本身就會提升跳入平臺的安全邊際,因為投資人會認為高管的引入本身便是平臺實力的象征。而引入的高管又會在發展戰略、管理理念等方面帶來增量貢獻,其社會資源優勢也會為平臺運營爭取到更為穩定的外部環境。所以,這類平臺會更受投資人追捧,當監管政策沖擊市場成交時,此類平臺會產生更強的虹吸效應,從而呈現出更高的成交增長。基于此,本文提出如下假設。

假設2c:《暫行辦法》的出臺,為那些高管曾跨界擔任高級職務的平臺帶來更強的成交激勵。

(三)因政策沖擊衍生的“合規轉型”對平臺成交量的影響分析

一方面,若P2P平臺主動進行合規轉型,則會向市場傳遞出一種“質量信號”,從而增強平臺吸引力,為平臺贏得市場競爭優勢。當市場投資者觀察到“合規轉型”所釋放的質量信號后,會提升對該平臺的關注度,從而增加投資該平臺的概率。同時,由于P2P屬于高風險投資,信息高度不對稱會導致市場中具有更顯著的羊群效應。此時,質量信號會借助主動型投資者的羊群效應來影響被動投資者。換言之,在質量信號和羊群效應的雙重傳導下,按監管要求實施合規轉型的平臺,將更有可能獲得投資人的認可、在未來的市場競爭中更容易處于優勢地位,從而擁有更高的成交量。

另一方面,伴隨政策緩釋期越來越接近結束,P2P平臺很可能在商業銀行科技化轉型競爭[23]和粉飾效應[24]的雙重影響下,“被動”進行合規轉型。這意味著此時(被動)轉型的平臺,其向市場投資人傳遞質量信號的能力已大幅減弱,從而僅能產生較弱的虹吸效應并吸引較弱的市場關注度(因為優質平臺早已轉型)。于是本文預期,越是在政策緩釋期接近結束時進行合規轉型的平臺,轉型對其成交量的激勵效應越弱。于是提出假設3。

假設3:對于擁抱政策監管、進行“存管轉型”的平臺而言,合規轉型過程將對其成交量構成顯著的正向激勵效應,但是,轉型時點越是離“政策緩釋期”結束越近,成交激勵效應越弱。

四、實證設計

(一)政策沖擊效應的存在性檢驗

為探究《暫行辦法》的出臺對P2P網貸平臺成交量影響,本文構建了面板數據模型(1)。

Volume=β0+β1Policyi,t+β2Debitpi,t+β3Debitni,t+β4Invpi,t+β5IRi,t+β6Capi+β7Unpaidi,t+β8Limiti,t+vt+μi+εi,t(1)

其中,Volume為平臺成交量,Policy為政策沖擊虛擬變量。控制變量上,引入了月借款人數(Debitp)、月借款標數(Debitn)、月新增借款的平均借款期限(Limit)、平均借款利率(IR)、月投資人數(Invp)和當月待還金額(Unpaid)。實證預期是政策出臺對成交的影響(Policy的系數)應為正。控制變量上,由于預期投資人已初步具有風險規避意識[14],故收益率對成交的影響系數應為負。同時,參考陳虹和馬永健的結論[13],預期借款期限會降低平臺成交,因為期限越長投資人收回本息的不確定性越大、違約風險越高,故預期借款期限的系數應為負。

(二)政策沖擊效應的異質性檢驗

假設2力爭證明監管政策對不同類型的平臺具有明顯的異質性影響。分組維度的設計如下: 第一,按平臺背景分組。分為以國資、上市及銀行系為代表的有背景平臺和其他無背景平臺兩類。根據假設2a可知,預期國資系、銀行系和上市系等有背景平臺由于經營理念更穩健、管理規范化水平更強,因此會更容易得到投資者信任,從而在政策出臺后產生更強的虹吸效應,導致政策對平臺成交的激勵程度更高;第二,按平臺是否設有“活期標”分組。根據假設2b可知,“活期標”功能有利于降低投資人對平臺流動性風險的擔憂,所以預期擁有活期標的平臺在監管政策出臺后虹吸效應會更強,從而導致政策對此類平臺成交的激勵效應更強;第三,按平臺高管是否有其他企業高管任職經歷劃分。根據假設2c可知,高管跳入會向市場傳遞出積極的人力資本信號,從而向市場投資人暗示該平臺具有更高安全性,這會對低質量平臺產生更強的虹吸效應,從而產生更強的成交激勵。

(三)P2P平臺“合規轉型”對平臺成交量的影響作用

1.多期DID估計

《暫行辦法》的緩釋期為18個月。因此,每個平臺是否合規轉型以及合規轉型的時間都不相同。以上線銀行存管為例,經統計,存管轉型的時間集中于2016年Q3~2017年Q4(占全部轉型的90%),當然,仍存在始終未進行合規轉型的平臺,即從平臺對政策沖擊的反饋來看,是存在異質性的。

于是,以政策出臺前后為觀測點便可以構建多期DID來檢驗“實施轉型策略”對平臺成交量是否存在激勵作用。具體而言,以月為觀察期,若樣本所在月份為轉型后月份,則Reform=1,若為轉型前,則Reform=0。同時,將觀測時段內轉型為銀行存管的平臺作為實驗組,即Treated=1,未轉型銀行存管的平臺為控制組,即Treated=0。設定好Reform和Treated后,本文構建了如下DID模型。

Voli,t=β0+β1Reformt×Treatedi+∑βiXi+vt+μi+εi,t(2)

∑βiXi用于表示模型中的各個協變量及其回歸系數。vt和μi代表不可觀測的個體和時點異質性。為保證DID估計的有效性,我們剔除了169家樣本平臺中在政策出臺前已完成銀行存管轉型的。回歸時段為2015.9~2018.6。若至2018年6月平臺仍未轉型,則視為始終未進行存管轉型的平臺。

模型(2)觀察重點是Reformt×Treatedi的系數,該系數即DID估計結果。由假設3可知,該系數估計結果應為正,即存管轉型作為對《暫行辦法》的行為反饋,將對平臺成交水平構成激勵。

2.處理效應估計

考慮到更優質、規模更大的平臺會更主動地選擇上線銀行存管,而這類平臺本身的成交量又高于其他平臺。即存在“自選擇”問題,故本文采用處理效應模型來修正“自選擇偏差”。

由于政策緩釋期較長,即不同平臺加入合規轉型隊列的時間差較大。因此,為了更加細致地識別出合規轉型對成交的影響效果,我們將政策緩釋期以四個月為間隔進行了分段,并在不同分段下比較處理效應的水平及其顯著性。這樣有助于避免因市場趨勢因素及不可觀測因素對成交規模的擾動而導致的不同樣本之間在成交規模上不具可比性并降低對轉型效果的評估精度。具體分段結構為:

(1)2016.9~2016.12;(2)2017.1~2017.4;(3)2017.5~2017.8;(4)2017.9~2017.12。

處理效應估計量可通過匹配法和加權法兩種方式得到,本文借助回歸調整(RA)、逆概率加權(IPW)以及帶逆概率加權的回歸調整(IPWRA)三種方法獲得處理效應結果。方法簡介如下所述。

回歸調整法(RA)首先會在每個處理水平上分別回歸擬合結果,再計算每個樣本的處理水平,采用處理組的平均估計與對照組的平均估計之差來估算平均處理效應ATT。其模型設定如下:

Voli=β0+β1Volpi+β2Debitpi+β3Debitni+β4Invpi+β5IRi+β6Limiti+β7Treatedi+εi,(3)

模型(3)中,Vol為特定分段窗口期之后三個月內該平臺的平均成交量,Volp是特定分段窗口期之前三個月該平臺成交量之和。Treated的系數β7為核心觀察變量,考察處理效應高低。

逆概率加權法(IPW)首先估計處理模型的參數并計算逆概率加權值,再利用逆概率加權值計算每個處理水平結果的加權平均值,加權平均之差為ATE。計算逆概率加權值的概率選擇方程如下:

Treated=β0+β1Rci+β2Transi+β3Curri+β4Mgi+β5Bgi+β6Sharei+β7ICPi+β8Lasti+β9Regi+β10Volpi+εi(4)

模型(4)中包含了影響平臺是否選擇存管轉型的一系列因素,如觀察時段前3個月的平臺成交總量(Volp),該變量反映平臺體量,通常體量越大上線銀行存管概率越大。其余還包括:實繳資本(Rc)、是否允許債券轉讓(Trans)、是否支持活期標(Curr)、高管背景(Mg)、平臺背景(Bg)、股東人數(Share)、是否申請ICP(ICP)、平臺存續時間(Last)、注冊地是否為直轄市(Reg)等。

帶逆概率加權的回歸調整法(IPWRA)也稱為雙重穩健法,是RA與IPW的結合。其優勢是:為處理變量和結果變量都加上了協變量進行回歸,因此,只要有一個方程識別正確就會得出更準確的估計,為模型估計的準確性加了雙保險。本文下IPWRa的主方程同模型(3),概率方程同模型(4)。

五、樣本、變量與描述性統計

(一)樣本與變量

本文以“網貸之家”2016.1~2018.6期間上過“百強榜”的平臺(共169家)為樣本,以2013.1~20186為觀察期,基于月度數據構建了面板數據。本文主要變量的名稱、含義及計量口徑詳見表1。

(二)描述性統計

描述性統計(表2)顯示:平臺平均收益率為1149%、平均借款人數為268萬人、投資人數173萬人,平均待還金額247億元。但從中位數看,該值僅有552億元,說明各平臺成交和待收差異較大。

表3列示了按存管類型分類統計的平臺成交量情況:(1)無論哪個樣本口徑下,《暫行辦法》出臺后,平臺成交量均較之前有較大幅度上升;(2)政策出臺后,存管轉型的平臺與始終未轉型的平臺相比,均值差異在政策出臺后明顯降低了,說明暫行辦法出臺對轉型平臺的成交構成潛在利好。

六、實證結果與分析

(一)對假設1以及假設2的實證檢驗與分析

表4中:第1列和第2列為經簡化式和擴展式對假設1進行估計的結果。這兩列中,政策變量Policy系數均顯著為正,表明無論是在單因素回歸還是在考慮了其他控制變量的多因素回歸中,進行銀行存管轉型均會導致成交量上升,說明監管政策的出臺確實從更長期看有助于提升平臺成交水平。這一結果與本文假設1相符。同時,控制變量上看,收益率回歸系數均顯著為負,說明投資人已經形成了一定的風險識別能力,不再盲目追求高收益率。上述結果表明《暫行辦法》的出臺有助于規范行業經營秩序,給投資者帶來信心,為平臺吸引更多成交量。值得注意的是,在包含控制變量后,模型擬合優度(R2)的值明顯得到提升,說明模型總體設定形式有效,能較好反映成交變化特征。第3列至第8列為不同類型下的分組回歸結果,用于檢驗假設2a~2c。結果表明:國資系、上市系以及銀行系等有背景的平臺,設有活期標的的平臺,管理人曾在其他公司具有高管履職經歷的平臺,其policy系數均比其對照組大,且組間差異檢驗的P值均顯著,說明這三類平臺憑借各自優勢產生了更強的虹吸效應,得到更多投資者青睞,這與假設2a~2c的預期相符。

(二)對假設3的實證檢驗與分析

1 多期DID估計

表5表明:Reform與Treated的交互項系數在1%的置信度下顯著為正,說明緩釋期內進行存管轉型的平臺的成交量比始終未轉型的平臺成交量高,與假設3預期一致,即投資人更青睞合規平臺。

2 DID平行趨勢檢驗

本文構建了模型(6)以模型檢驗平行趨勢是否滿足。

Voli,t=β0+β1Reform-6t×Treatedi+β2Reform-5t×Treatedi+…+β6Reform-1t×Treatedi+ui+ei,t(6)

其中,Reform-j中,-j示轉型實施前的第j個月,若樣本屬于該月,則Reform=1,否則Reform=0。

表6為平行趨勢檢驗結果,該結果表明:轉型實施前各個月,轉型組和非轉型組在成交量的演變上并無明顯差異,即平行趨勢特征滿足。因此,DID估計結果具有可信性。

圖1用表6中轉型實施前6期(以政策實施前為基準期)的β系數及其95%的置信區間對平行趨勢特征進行了畫圖。結果表明:各個交叉項的斜率都在0附近,沒有明顯趨勢表明將轉型提前數月會對平臺成交產生明顯影響,即平行趨勢特征成立。圖1平行趨勢檢驗圖

3 處理效應估計

表7展示了不同窗口期下處理效應對合規轉型影響效果的推斷結果。結果表明:僅在第一個窗口期內,ra、ipw、ipwra三種回歸下的ATT值均顯著,而在其他三個窗口期中,ATT均不顯著,甚至在第四個窗口期中,IPWRA回歸中負向顯著。這與假設3預期一致,即在《暫行辦法》出臺的初期,主動進行存管轉型會為平臺帶來更多成交,但在政策后期,存管轉型已不能為平臺帶來明顯的成交回報。其潛在原因是:(1)政策出臺一段時間后,市場已消化了一部分公眾預期;(2)隨著后期越來越多的平臺暴雷,引發投資者避險情緒,投資者選擇無差別離場。

七、進一步分析

(一)“合規轉型”對投資人“期限決策”的影響分析

由面板數據及DID估計結果可知,合規轉型會使投資人在投資“規模”決策上更為激進。但隨著越來越多的平臺發生違約、跑路等事件,投資風險逐漸升級,這無疑會提高P2P投資人的風險意識,于是有必要進一步探討投資人是否會在投資期限上降低激進度以平衡風險。

通常,借款期限越長違約概率越大,所以,投資人在進行P2P投資時,其風險承擔水平不僅體現在投資的“規模決策”上,還體現在投資的“期限決策”上,即二者之間存在風險替代機制。考慮到表4所示,擁有活期標功能的平臺更受投資者青睞,而活期標恰恰意味著投資者在借款期限上更具靈活性,更能規避不確定性風險。由此產生的疑問是:雖然合規轉型會激勵投資者人在規模決策上更激進,但為了權衡總體風險水平,投資人是否會同時降低投資期限以保持相對穩定的風險承擔水平?為此,本文從關注“合規轉型”對規模決策的影響過渡到對期限決策的影響。通過以平均借款期限(Limit)為因變量,本文構建了如下DID模型來檢驗轉型對期限決策的影響作用。

Limiti,t=β0+α1Reform t×Treatedi+β1Policyt+β2Debitpi,t+β3Debitni,t+β4Invpi,t+β5IRi,t+β6Capi,t+β7Unpaidi,t+vt+ui+ei,t

表8表明:Reform與Treated的交互項系數顯著為負,意味著在合規轉型類平臺上進行投資的投資者雖然具有更強的投資規模擴張傾向,但卻在借款期限的選擇上表現出更強的風險規避傾向。這意味著P2P市場上的投資人在投資過程中具有在規模決策和期限決策之間權衡風險意識。這一發現對于理解P2P市場上投資人的風險管理邏輯以及風險權衡策略具有一定的理論參考價值。

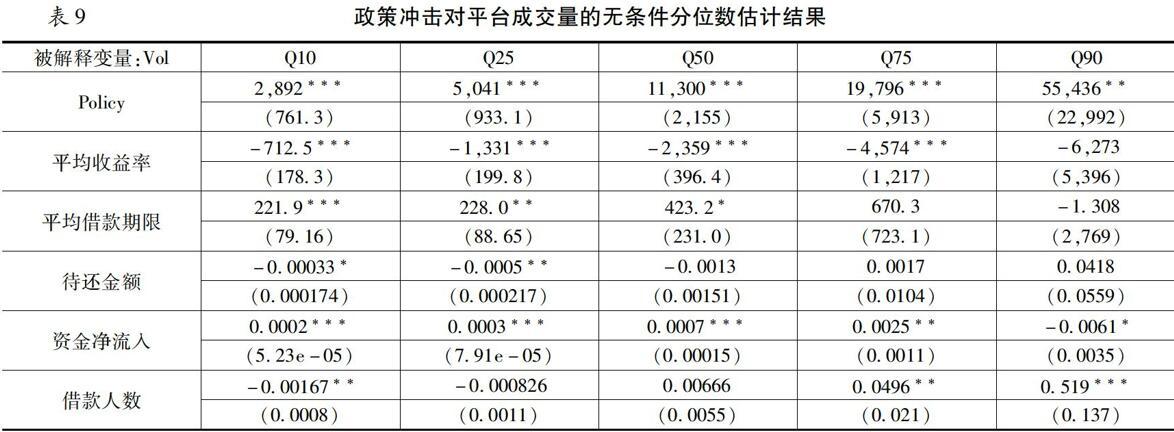

(二)政策沖擊的無條件分位數估計

我們在評價政策對平臺成交規模的影響時,不能僅僅從平臺平均水平出發進行考察,還需要考察政策對特征分布不同位置的平臺的異質性影響。由于普通線性回歸模型估計的是條件均值,并未考慮到因變量總體上的分布特征,故本文采用無條件分位數回歸對模型(2)重新估計(見表9)。

表9表明:(1)各個分位點上,政策效應均顯著為正的,說明無論平臺體量大小,都會受到政策出臺的正向激勵作用;(2)隨著分位數從10th增加到90th,政策效應呈現出逐級上升態勢,說明成交量越高的平臺,其成交規模的增長受監管政策出臺的激勵越高。

圖2顯示了隨分位數變化,政策沖擊水平的強度變化。其中,在p75和p90分位點,分位數回歸的系數與均值回歸系數相差較大,表明相比均值回歸,分位數回歸對政策效果的刻畫精度更高。

八、結論與貢獻

習近平總書記在黨的十九大報告中提出了“守住不發生系統性金融風險的底線”的要求。當前,P2P等新型金融機構在較大范圍內均存在運作不規范風險,而不合規運營為系統性金融風險的爆發埋下了隱患。本文從國家金融安全角度,以《暫行辦法》的出臺為背景,分析了政策監管對P2P市場成交的影響,證明了:1.《暫行辦法》的出臺對P2P行業平均成交水平具有顯著的正向激勵效應,且對于具有特定背景的平臺、設有活期標的平臺、高管在其他企業有高管任職經歷的平臺而言,激勵效應更強;2.合規轉型能得到更多的市場投資人的認可,從而對平臺成交增長構成激勵效應;3.借助處理效應克服“自選擇偏差”后,上述正向激勵效應依然成立,表明政策沖擊在加速淘汰劣質平臺的同時也將更多資金導向了合規的優質平臺,從而激勵了總投資。該發現為科學評價監管政策的真實效果、優化監管思路、制定差異化監管策略具有理論指導價值;4.盡管合規轉型導致P2P投資人在投資規模決策上更為激進,但卻降低了投資人的平均投資期限,說明P2P投資人在規模決策與期限決策上存在相機抉擇。這為理解P2P投資人如何進行交易決策、如何平衡風險提供了參考,首次揭示出P2P投資人在風險管理上會優先選擇降低投資“期限”而非減少投資“規模”來規避風險。

本文的政策啟示在于:盡管政策監管在穩定成交,優化成交結果上存在一定積極意義,但由于政策沖擊加速了劣質平臺的淘汰進程,導致這些平臺的還款率下降,甚至出現清盤、跑路現象,導致投資人損失慘重。所以,仍舊應該在認可監管導向的基礎上“反思”監管力度,同時也應反思P2P平臺在制度設計方面是否存在某種激化流動性沖擊的缺陷,例如,活期標的設計、債轉交易功能的設計等,從而為今后規范市場制度建設、優化平臺功能設計提供理論基礎。

參考文獻:

[1]韓豐霞,肖漢杰,彭定洪,等.經濟新常態下綠色金融發展動力問題探究——基于政府、銀行和企業三方博弈關系[J].經濟與管理評論,2017,33(5):88~94.

[2]于博,張峻琪.P2P網絡借貸平臺產品預期收益率對交易規模及客戶粘性的影響——基于平臺異質性的研究[J].南方金融,2016(8):60~65.

[3]王會娟,何琳.借款描述對P2P網絡借貸行為影響的實證研究[J].金融經濟學研究,2015,30(1):77~85.

[4]廖理,李夢然,王正位,等.觀察中學習:P2P網絡投資中信息傳遞與羊群行為[J].清華大學學報(哲學社會科學版),2015,30(1):156~165;184.

[5]鄒欣.監管政策如何影響P2P網貸行業的發展?[J].金融理論與實踐,2017(7):25~31.

[6]姜琪.中國P2P網貸平臺效率差異及成交量影響因素研究[J].數量經濟技術經濟研究,2018,35(6):60~77.

[7]Mingfeng Lin,Nagpurnanand R. Prabhala,Siva Viswanathan. Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J]. INFORMS,2013,59(1).

[8]Dongyu Chen,Fujun Lai,Zhangxi Lin. A trust model for online peer-to-peer lending: a lenders perspective[J]. Springer US,2014,15(4).

[9]王會娟,廖理.中國P2P網絡借貸平臺信用認證機制研究——來自“人人貸”的經驗證據[J].中國工業經濟,2014(4):136~147.

[10]李偉軍. 我國P2P網絡借貸的羊群行為研究[D].西南財經大學,2013.

[11]曾江洪,楊帥.P2P借貸出借人的羊群行為及其理性檢驗——基于拍拍貸的實證研究[J].現代財經(天津財經大學學報),2014,34(7):22~32.

[12]廖理,李夢然,王正位.聰明的投資者:非完全市場化利率與風險識別——來自P2P網絡借貸的證據[J].經濟研究,2014,49(7):125~137.

[13]陳虹,馬永健.P2P網貸行業利率定價模式研究[J].當代財經,2016(5):45~56.

[14]王剛貞,江光輝.基于投資者視角的P2P網貸平臺成交規模影響因素研究[J].東北農業大學學報(社會科學版),2016,14(6):33~38.

[15]王書斌,譚中明,江紅莉,等.P2P網貸平臺股東背景與投資者行為研究——基于異質性動態面板協整分析[J].軟科學,2018,32(8):117~120;124.

[16]胡婷婷.監管政策對中國P2P平臺發展影響的實證研究[D].電子科技大學,2018.

[17]楊陽. 監管政策對P2P平臺成交量影響研究[D].山西大學,2018.

[18]王雄,鄒鈴.我國P2P網貸平臺成交量的政策效應研究[J].金融理論與實踐,2019(9):49~59.

[19]田杰,趙源,王淑敏.行業合規與P2P網貸平臺發展:促進或抑制[J].金融監管研究,2019(9):1~14.

[20]劉營軍,徐婧,張龍耀.第三方評級、資金存管對P2P網絡借貸發展的影響[J].金融監管研究,2019(2):29~42.

[21]巴曙松,侯鑫彧,張帥.基于生存模型的P2P平臺生存規律與政策模擬研究[J].當代財經,2018(1):44~56.

[22]巴曙松,白海峰,李羽翔.P2P網貸平臺擠兌風險:基于債權轉讓的視角[J].財經問題研究,2019(1):52~58.

[23]李健旋,張宗慶.大數據時代商業銀行服務小微企業的風險管控[J].河海大學學報(哲學社會科學版), 2018(6):57~61.

[24]于博. P2P網絡借貸:交易決策、風險傳導與監管策略——文獻綜述與研究反思[J]. 中央財經大學學報, 2017(10):21~32.

Heterogeneous Impact of Policy Supervision and Compliance Transformation on

transaction scale of Chinas P2P platforms

YU Bo,LI Xinyi

(School of Finance Tianjin University of Finance and Economics, Tianjin, 300222 China)

Abstract:This paper, taking a special regulatory policy released in Chinas P2P market as a natural experiment, valuate the impact of policy introduction and the effect of platforms compliance process on the change? of platforms transaction scale. The main findings are that:(1)The introduction of the policy had a significant positive impact on the volume of P2P platforms, and it was more significant for the platforms with specific backgrounds, platforms with current bid, and platforms whose executives have had worked as senior manager in other companies. (2)By using DID specification and treatment effects, this paper test the causal relationship between platforms compliance process and transaction scale, and found compliance transformation has a positive effect on transaction scale, although it was only effective for those join in bank escrow earlier. (3)Although joining bank escrow leads investors to invest more,it reduces the average investment period which means that the process of compliance transformation can influence the? decision between scale and period. This paper proves that there was a risk substitution effect between period decision and scale decision for the first time.

Key words:P2P lending;regulatory policy;compliance transformation;P2P transaction scale

責任編輯:蕭敏娜 吳錦丹 蕭敏娜 常明明 張士斌 張建偉 張領

收稿日期:2020-05-18

基金項目:國家社會科學基金一般項目“貨幣政策波動與企業投資結構再平衡研究”(17BGL062)。

作者簡介:于博(1979—),男,天津人,天津財經大學金融學院副教授,碩士生導師,研究方向為公司金融;李欣怡(1997—),女,天津人,任職于渤海證券天津分公司,兼天津財經大學金融學院公司金融與資本市場研究中心助研。