人工智能視覺的對決

2021-09-10 11:48:49孫棟

英才 2021年2期

孫棟

2021年的開場,又是一場科技股的狂歡。據相關機構研究,2020年市場最受追捧的就是科技股,而南下資金也將著實偏愛科技股。在科創板有這樣兩家人工智能視覺的科技公司,虹軟科技(688008.SH)和奧普特(688686.SH),兩家公司擁有著相似的業務形態,相似的收入利潤規模,相似的市值體量。同樣都是人工智能視覺領域的頭部企業,命運走向是否相同呢?

虹軟科技先于奧普特上市,早在2019年7月就登陸科創板,他是一家圍繞計算機視覺行業的提供算法服務的公司,主營業務為智能手機視覺解決方案和汽車業務相關IoT,其中智能手機視覺解決方案占據了虹軟科技超過95%的業務收入比重。

智能手機視覺業務簡單來說就是面向手機廠商,開發適配于廠商手機攝像頭的相應AI算法,并授權給客戶使用。這部分業務的毛利率極其高,在2019年達到了驚人的94.82%。雖然有著如此之高的毛利率,但其客戶卻較為集中,截至2019年,其前五大客戶的營收占比超過了50%。

除手機視覺業務外,虹軟科技還依托多年的手機視覺經驗,在汽車IoT業務領域大展拳腳。該部分業務雖然僅有過千萬的營收和43.19%的毛利率,但是市場巨大,相關分析機構稱,2020年中國在ADAS領域的市場規模近800億元。如此龐大的市場,競爭自然少不了,不僅有海外ADAS龍頭Mobileye,國內也有稱為AI四小龍之一的明星企業商湯科技。在一眾明星龍頭企業中如何打造差異化,是虹軟科技亟需認真思考的。

不同于虹軟科技早早上市,奧普特則是在2020年的最后一天登陸了科創板,其主營業務是以機器視覺為核心的軟、硬件產品,覆蓋了光源、光控器、鏡頭、相機和控制系統等全套產品,其中硬件占據了收入來源的85%。

奧普特客戶主要覆蓋B 端企業,用于他們生產的產品檢測。其客戶集中度沒有像虹軟科技有明顯的集中性,近3 年間前五大客戶的營收占比都低于50%,而且其第一大客戶是蘋果公司,屬于“蘋果概念股”。

頂著“蘋果概念”的光環,發展思路卻不能“受限”于蘋果。目前來看奧普特屬于典型的生產型企業,以其在招股說明書中闡述的“三步走”戰略,具有自主知識產權的工業自動化產品才是其核心競爭力,而實現工業自動化所需要的人工智能勢必將成為奧普特工作的重點。

綜上所述,兩家公司可謂是在人工智能視覺的不同賽道奔跑,虹軟科技致力于攝像視覺的研發授權,并努力探索汽車駕駛領域,而奧普特則深耕于機器視覺,探索工業自動化。

現在究竟哪家公司更掙錢,未來哪個賽道估值更有潛力?

從上表可以看出,2017-2019年,三年間兩家公司營業收入和歸母凈利潤規模幾乎相等,而到了2020年前三季度,兩者的主要財務數據便拉開了差距。虹軟科技在當期的營業收入增長率為21.17%,而奧普特僅為9.48%。利潤增速的差距就更大了,虹軟科技以48.06%的增長繼續高歌猛進,奧普特只有2.04%的增速,相差20余倍。出現如此差異,或許是由于經濟周期和兩家業務模式不同。

2020上半年受疫情影響,許多制造業企業受制于供應鏈斷層和原材料緊缺而導致利潤下滑,奧普特又是一家硬件業務占比超過80%的供應鏈上游企業,自然也會受到這個問題的困擾,而虹軟科技則是根據手機廠商的硬件要求定制算法并授權使用,在業務模式上更為靈活。

既然虹軟科技的業務模式主要走授權經營,那么公司的知識產權就是其業務持續發展的護城河,所以在研發方面兩者也有著明顯的區別。

自2017-2019年,虹軟科技的研發支出分別為1.09億元、1.49億元、1.96億元,分別占其主營業務收入的31.43%、32.42%、34.75%。相較而言,奧普特的研發支出就相形見絀,同期研發支出分別為0.46億元、0.5億元、0.58億元,不僅研發支出規模與虹軟科技有差距,其研發投入占總營業收入比重也逐年降低,從2017年的15.35%降至2019年的11.09%。

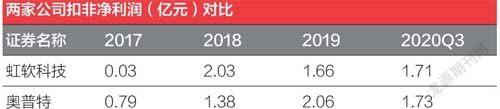

雖然虹軟科技在業務模式和持續研發上有著無可比擬的優勢,但凈利潤扣除非經常性損益后卻顯得并不穩定。

從上表可以看出,虹軟科技扣除非經常性損益后的凈利潤波動非常大,尤其是2019年,其年報中也提及了收到政府補助有增長。反觀奧普特在上市前三年內,非經常性損益占凈利潤的比重是相當小的,其盈利也更為穩定。在這一點上奧普特占據一定優勢。

根據上述分析,再來看兩家公司的市場表現。

虹軟科技的股價自2019年7月上市后便差強人意,并在2019年11月25日創下了34.84元/股的歷史最低價。到2020年后有所好轉,最高曾到109.88元/股,目前維持在60元/股左右震蕩。

不同于虹軟科技開場的差強人意,奧普特憑借較為穩定的利潤增長,在股價上幾乎較上市開盤價翻了一番。

截至2021年1月24日,兩家公司的市值及市盈率如上表所示,可以看出在當下奧普特由于新股上市,且扣除非經常性損益的財務指標較好,積累了較高的市盈率,市值也相較虹軟科技高出約30億元。但虹軟科技還有著當下最熱的自動駕駛輔助領域的業務探索,如果其能在這個市場中拼殺出一定的份額,投資者也許會再度擁抱虹軟科技。

猜你喜歡

西安航空學院學報(2022年2期)2022-07-04 07:45:42

學苑創造·B版(2021年2期)2021-03-15 05:50:49

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

小康(2017年16期)2017-06-07 09:00:59

南風窗(2016年19期)2016-09-21 16:51:29

南風窗(2016年19期)2016-09-21 04:56:22

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19