匯兌損益處理方式的中美比較

2021-09-12 10:51:23張媛媛

經(jīng)濟(jì)研究導(dǎo)刊 2021年19期

張媛媛

摘 要:匯兌損益是衡量企業(yè)外匯風(fēng)險(xiǎn)的重要指標(biāo)。中美兩國(guó)作為國(guó)際貿(mào)易市場(chǎng)上影響力較大的國(guó)家,相關(guān)外幣業(yè)務(wù)處理方式的比較也是熱門研究話題。以匯兌損益處理方式的比較為立足點(diǎn),從基礎(chǔ)理論、處理形式和處理內(nèi)容等三個(gè)方面對(duì)中美匯兌損益處理的異同進(jìn)行比較。結(jié)果表明,中美關(guān)于匯兌損益的處理方式總體上趨同,但在遠(yuǎn)期匯兌合同、遞延處理、經(jīng)濟(jì)環(huán)境影響等方面有較大差異,美國(guó)表現(xiàn)得相對(duì)更為充分和謹(jǐn)慎。隨著我國(guó)外貿(mào)業(yè)務(wù)的進(jìn)一步擴(kuò)大和繁榮,匯兌損益的處理必然將在此推動(dòng)下邁上新的臺(tái)階。

關(guān)鍵詞:匯兌損益;中美會(huì)計(jì)業(yè)務(wù);會(huì)計(jì)處理;財(cái)務(wù)費(fèi)用

中圖分類號(hào):F820 ? ? ? ?文獻(xiàn)標(biāo)志碼:A ? ? ?文章編號(hào):1673-291X(2021)19-0102-03

一、研究背景

匯兌損益的處理是外幣業(yè)務(wù)會(huì)計(jì)的重要組成部分,主要產(chǎn)生于不同貨幣間價(jià)格的差異及不同時(shí)期下匯率的變動(dòng),但根本上仍來源于匯率的不定期浮動(dòng)。從匯兌損益對(duì)企業(yè)內(nèi)部的影響來看,國(guó)際上比較通行的做法是將之作為當(dāng)期損益計(jì)入利潤(rùn)表,這意味著匯兌損益會(huì)影響到企業(yè)應(yīng)繳納的所得稅、凈利潤(rùn)和稅后利潤(rùn)的分配等重要環(huán)節(jié),影響了企業(yè)和股東的利益;從匯兌損益對(duì)企業(yè)外部的影響來看,匯兌損益的大小與變動(dòng)代表著企業(yè)對(duì)外匯業(yè)務(wù)的風(fēng)險(xiǎn)控制程度,因此可以作為衡量企業(yè)外部風(fēng)險(xiǎn)的指標(biāo)之一。研究表明,內(nèi)部控制是企業(yè)重要的內(nèi)部治理機(jī)制[1],而匯兌損益的處理可以在一定程度上代表企業(yè)在外幣交易業(yè)務(wù)上的內(nèi)部控制和風(fēng)險(xiǎn)管理能力。

由于受到企業(yè)經(jīng)營(yíng)環(huán)境與會(huì)計(jì)準(zhǔn)則等因素的影響,各國(guó)對(duì)匯兌損益的處理會(huì)產(chǎn)生一定的差別,但總體上隨著經(jīng)濟(jì)全球化的深入而趨同。中美兩國(guó)作為當(dāng)今世界市場(chǎng)化程度高、對(duì)外貿(mào)易規(guī)模大的經(jīng)濟(jì)體,跨國(guó)企業(yè)眾多,外幣業(yè)務(wù)頻繁,而當(dāng)前有關(guān)中美兩國(guó)在匯兌損益比較上的研究較少,因而對(duì)于兩國(guó)匯兌損益處理方式的比較研究有助于了解兩國(guó)企業(yè)對(duì)匯兌損益處理的態(tài)度,進(jìn)而得到一定的啟示。從基礎(chǔ)理論比較、處理形式比較和處理內(nèi)容比較這三個(gè)方面,比較了中美兩國(guó)在匯兌損益處理方式上的異同,并分析影響這些異同的原因,希望對(duì)當(dāng)今世界經(jīng)濟(jì)一體化背景下中美企業(yè)關(guān)于匯兌損益的處理有一定的認(rèn)知和改進(jìn)。

二、匯兌損益處理的比較

(一)基礎(chǔ)理論的比較

外幣業(yè)務(wù)會(huì)計(jì)中匯兌損益根據(jù)業(yè)務(wù)類型可劃分為交易損益、兌換損益、調(diào)整損益、折算損益四種類型,因而在外幣業(yè)務(wù)會(huì)計(jì)中對(duì)上述四種類型有影響的基礎(chǔ)理論,則對(duì)匯兌損益產(chǎn)生了直接影響。這里主要論述標(biāo)價(jià)方法、匯率選擇和業(yè)務(wù)劃分這三種因素的影響。

在標(biāo)價(jià)方法上,受到金融地位和歷史影響,我國(guó)采用直接標(biāo)價(jià)法,而美國(guó)采用間接標(biāo)價(jià)法,雖然本質(zhì)上只是計(jì)算方法的不同,但匯率經(jīng)常隨著時(shí)間而發(fā)生變化。如果采用的記賬方法不同或折算方法不同,就會(huì)形成匯兌損益因貨幣差異而產(chǎn)生的影響,這也是兌換損益產(chǎn)生的基礎(chǔ)。

在匯率選擇上,我國(guó)會(huì)計(jì)準(zhǔn)則允許企業(yè)根據(jù)自身情況選擇市場(chǎng)匯率或當(dāng)月1日的匯率作為匯率選擇,而美國(guó)則一般采用市場(chǎng)匯率,因而我國(guó)企業(yè)的匯兌損益還可能來源于當(dāng)月1日的匯率和市場(chǎng)匯率的差值,這種處理會(huì)與美國(guó)產(chǎn)生一定的差異,這也是交易損益的重要來源。此外,對(duì)于外幣報(bào)表折算匯率,我國(guó)基本用現(xiàn)行匯率法,而美國(guó)采用現(xiàn)行匯率法和時(shí)態(tài)法的結(jié)合,這對(duì)調(diào)整損益和折算損益產(chǎn)生了直接影響。

在業(yè)務(wù)范圍上,我國(guó)外幣業(yè)務(wù)包括外幣交易和外幣報(bào)表折算。除上述兩種業(yè)務(wù),美國(guó)還在遠(yuǎn)期匯兌合同和外匯期貨業(yè)務(wù)上有規(guī)定。遠(yuǎn)期匯兌合同作為一種套期保值工具,是買賣雙方減輕匯率變動(dòng)風(fēng)險(xiǎn)而事先約定匯率、幣種等的手段,美國(guó)通用會(huì)計(jì)準(zhǔn)則規(guī)定原值和公允價(jià)值之差應(yīng)計(jì)入當(dāng)期匯兌損益,這與我國(guó)匯兌損益處理方式有所不同。由于外匯期貨業(yè)務(wù)在我國(guó)不是主流的經(jīng)濟(jì)活動(dòng)[2],因而在這方面產(chǎn)生的匯兌損益與美國(guó)也有區(qū)別。

(二)處理形式的比較

在外幣業(yè)務(wù)中,中美匯兌損益差異最直觀的表現(xiàn)在于賬務(wù)形式的處理上,但匯兌損益作為損益類科目的性質(zhì)是相同的。賬務(wù)處理形式直接反映在會(huì)計(jì)科目名稱和會(huì)計(jì)分錄的不同。

我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則一般將匯兌損益歸屬到財(cái)務(wù)費(fèi)用的二級(jí)科目下,記為“財(cái)務(wù)費(fèi)用—匯兌損益”,進(jìn)而體現(xiàn)在利潤(rùn)表中,起到抵交所得稅、體現(xiàn)謹(jǐn)慎性原則的作用。由于凈利潤(rùn)是衡量現(xiàn)代公司發(fā)展?fàn)顩r的重要指標(biāo)[3],這也反映出匯兌損益對(duì)公司的營(yíng)運(yùn)與發(fā)展具有一定影響。這里的匯兌損益實(shí)際上既可能是“匯兌損失”也可能是“匯兌收益”。當(dāng)交易發(fā)生時(shí)匯兌損益作為企業(yè)的一種損失,如銷售商品交易日匯率大于結(jié)算日匯率,記在借方,反之貸方;當(dāng)交易發(fā)生時(shí)匯兌損益作為企業(yè)的一種收益,如銷售商品交易日匯率小于結(jié)算日匯率,記在貸方,反之借方。上述理念與財(cái)務(wù)費(fèi)用的處理相同。

美國(guó)通用會(huì)計(jì)準(zhǔn)則未將匯兌損益歸屬到財(cái)務(wù)費(fèi)用的二級(jí)科目下,而是直接作為一級(jí)會(huì)計(jì)科目,但仍是損益性質(zhì),影響到利潤(rùn)表。匯兌損益一般也分為“匯兌收益”和“匯兌損失”,雖然處理方法與我國(guó)類似,但卻都是一級(jí)科目,即“exchange losses”和“exchange gains”(或“exchange gains or losses”),比我國(guó)更為具體,表現(xiàn)出對(duì)匯兌損益風(fēng)險(xiǎn)的重視。

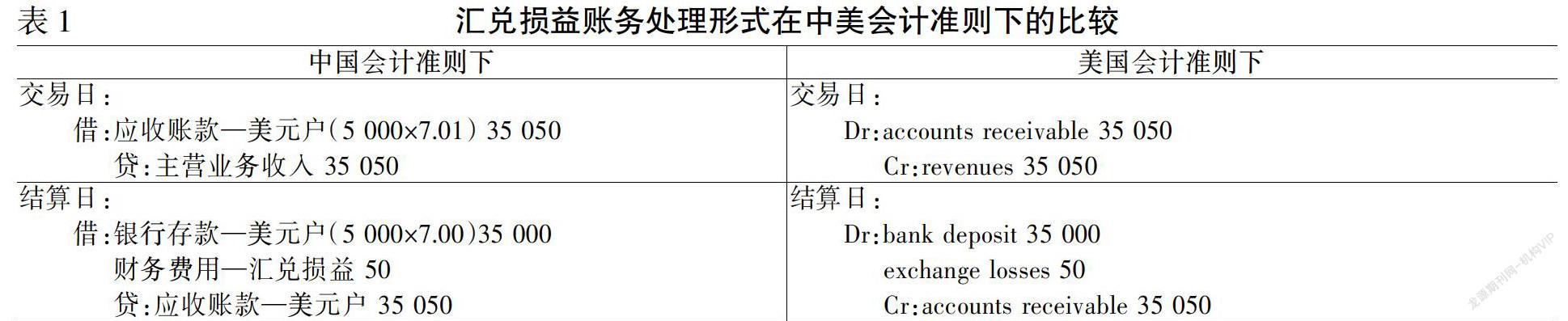

舉例來看,假設(shè)中國(guó)某公司于2020年6月18日以賒銷方式向美國(guó)某企業(yè)出口貨物一批,計(jì)價(jià)5 000美元,當(dāng)日匯率1USD=7.01CNY;結(jié)算日為2020年11月11日,當(dāng)天匯率為1USD=7.00CNY。若記賬本位幣是人民幣,貨款以美元結(jié)算,不考慮相關(guān)稅費(fèi),會(huì)計(jì)處理如表1所示。

匯兌收益處理類似,這里不再舉例。

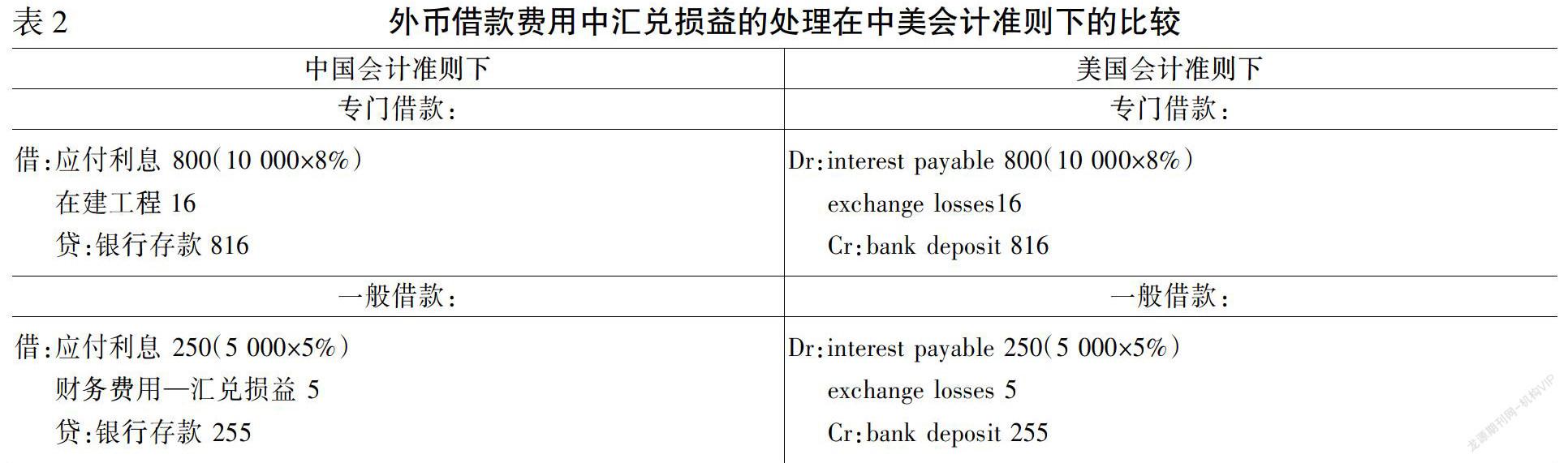

(三)處理內(nèi)容的比較

與基礎(chǔ)理論帶來的影響不同,處理內(nèi)容的比較是相對(duì)于處理形式的比較而言,且更為具體。這里主要論述匯兌損益的資本化和損益化、匯兌損益的當(dāng)期處理與遞延、匯兌損益受經(jīng)濟(jì)環(huán)境影響這三個(gè)方面,而已有研究較少。