鄉(xiāng)村振興背景下農(nóng)村金融影響西部地區(qū)綠色發(fā)展的機制分析

2021-09-12 05:48:38朱建華李榮強

江蘇農(nóng)業(yè)科學(xué) 2021年15期

朱建華 李榮強

摘要:基于貴州省各地州市2010—2019年的面板數(shù)據(jù),分析農(nóng)村金融影響綠色發(fā)展的3個機制,并綜合運用探索性空間數(shù)據(jù)分析方法測度綠色發(fā)展,探討綠色發(fā)展與農(nóng)村金融各機制之間的空間自相關(guān)性和局部集聚空間格局演變,在此基礎(chǔ)上利用空間杜賓模型實證研究農(nóng)村金融對綠色發(fā)展的影響程度。結(jié)果表明:貴州省綠色發(fā)展具有較強的空間自相關(guān)特征,且空間聚集特征明顯;在杜賓模型空間固定的情況下,農(nóng)村金融規(guī)模的擴大和農(nóng)村金融效率的提升可以促進綠色發(fā)展,而農(nóng)村金融結(jié)構(gòu)對綠色發(fā)展存在負(fù)向影響;農(nóng)村金融結(jié)構(gòu)、人均GDP以及教育水平等因素對西部地區(qū)綠色發(fā)展的影響較小,農(nóng)村金融規(guī)模的擴大以及金融效率的提升是促進西部地區(qū)綠色發(fā)展的關(guān)鍵。研究豐富了農(nóng)村金融對綠色發(fā)展的作用機制,以期為今后農(nóng)村金融促進西部地區(qū)綠色發(fā)展提供一定的理論依據(jù)與方法參考,進而推動城鄉(xiāng)經(jīng)濟社會可持續(xù)發(fā)展,實現(xiàn)鄉(xiāng)村振興戰(zhàn)略目標(biāo)。

關(guān)鍵詞:農(nóng)村金融;綠色發(fā)展;空間相關(guān)性;空間溢出;空間杜賓模型

中圖分類號: F327;F832.7;X322? 文獻標(biāo)志碼: A

文章編號:1002-1302(2021)15-0001-06

收稿日期:2021-04-27

基金項目:國家社會科學(xué)基金(編號:19XMZ089)。

作者簡介:朱建華(1966—),男,湖南洞口人,教授,主要研究方向為金融與區(qū)域經(jīng)濟發(fā)展。E-mail:948841731@qq.com。

通信作者:李榮強,碩士研究生,主要研究方向為區(qū)域金融與農(nóng)村金融。E-mail:654621500@qq.com。

近年來我國隨著經(jīng)濟規(guī)模的快速擴張,環(huán)境污染問題也日益加重,全國各地均受到不同程度的影響,西部地區(qū)的水土流失、土壤石漠化以及沙塵暴等問題凸顯,這為提升西部地區(qū)的綠色發(fā)展敲響了警鐘。另一方面,隨著全國脫貧攻堅工作的進一步推進,農(nóng)村地區(qū)的鄉(xiāng)村振興建設(shè)也在有序開展。2018年,中央出臺了《國家鄉(xiāng)村振興戰(zhàn)略規(guī)劃》,對“三農(nóng)”建設(shè)作出了重大決策部署,強調(diào)要順應(yīng)社會經(jīng)濟發(fā)展趨勢,將鄉(xiāng)村振興作為當(dāng)前工作的重中之重。金融作為現(xiàn)代經(jīng)濟的核心,在市場經(jīng)濟中占據(jù)重要地位,因此通過推動農(nóng)村金融的發(fā)展,進一步推進產(chǎn)融結(jié)合的普及,可以有效提高農(nóng)村地區(qū)的發(fā)展效率。但是,我國西部地區(qū)農(nóng)村金融發(fā)展水平薄弱,綠色發(fā)展有限,尤其是環(huán)境保護和生態(tài)治理方面存在許多問題。在此背景下,西部地區(qū)綠色發(fā)展離不開農(nóng)村金融的推進,所以如何充分合理發(fā)揮農(nóng)村金融對綠色發(fā)展的促進作用,是本研究要探討的主要內(nèi)容。

1 文獻綜述

在過往的文獻中,也有較多學(xué)者對農(nóng)村金融與綠色發(fā)展等領(lǐng)域進行了較為系統(tǒng)的研究,劉耀彬等以我國各個地級市為數(shù)據(jù)樣本,建立面板模型,并用經(jīng)濟內(nèi)生增長理論探析金融發(fā)展對我國綠色發(fā)展的影響,研究結(jié)果表明金融發(fā)展水平對綠色發(fā)展存在門檻效應(yīng)[1]。耿劉利等通過研究金融發(fā)展對經(jīng)濟增長的影響路徑,表明農(nóng)村金融對農(nóng)村經(jīng)濟發(fā)展具有顯著支持作用,并從理論和實際2個層面分析了中國農(nóng)村金融未來的方向[2]。劉敏樓運用了VAR模型以及協(xié)整和誤差修正模型,通過研究金融發(fā)展過程中的生態(tài)環(huán)境因素對農(nóng)村金融發(fā)展的影響,最后提出了農(nóng)村金融的發(fā)展在一定程度上依賴于金融環(huán)境要素的結(jié)論[3]。張宇青等在金融發(fā)展與區(qū)域間綠色發(fā)展的基礎(chǔ)上,總結(jié)出了二者關(guān)系以及相關(guān)機制,并通過運用空間杜賓模型和面板數(shù)據(jù)進行了相關(guān)的實證分析,最后提出企業(yè)監(jiān)督效應(yīng)和資本配置效應(yīng)對區(qū)域間綠色發(fā)展起到了積極影響,推動作用最為顯著[4]。

然而,相關(guān)文獻較少將農(nóng)村金融與環(huán)境問題二者結(jié)合起來探討,鮮有文獻把農(nóng)村金融和綠色發(fā)展聯(lián)系起來分析其影響機制,因此這其中的一些重要的機制性問題并未解決。同時,缺少農(nóng)村金融對綠色發(fā)展影響的實證分析,在研究兩者之間關(guān)系時,所選取的變量較為固定且較少考慮控制變量的影響。鑒于此,本研究擬從鄉(xiāng)村振興的視角出發(fā),基于貴州省9個市州2010—2019年的面板數(shù)據(jù),利用數(shù)據(jù)包絡(luò)分析方法測度生態(tài)效率作為綠色發(fā)展的代理變量,運用空間自相關(guān)法分析綠色發(fā)展和農(nóng)村金融區(qū)域相關(guān)性及集群效應(yīng),并通過空間杜賓模型分析農(nóng)村金融影響綠色發(fā)展的作用機制其影響程度。

2 變量選取與數(shù)據(jù)來源

2.1 變量選取

2.1.1 被解釋變量:綠色發(fā)展水平(LEVEL) 當(dāng)前對綠色發(fā)展水平的測度常用方法有2種,一種是指數(shù)法,即通過構(gòu)建綠色發(fā)展指數(shù)進行指標(biāo)評價,另一種則是效率法,利用數(shù)據(jù)包絡(luò)分析(DEA)方法測度投入產(chǎn)出效率。而本研究將使用“生態(tài)效率”的概念來表述并測度綠色發(fā)展水平,反映了資源與環(huán)境雙重約束下的投入產(chǎn)出效率,利用文獻[5]的方法來測度生態(tài)效率并將之作為綠色發(fā)展的代理變量。假定有N個單位決策元(DUM),有2個要素:投入變量、產(chǎn)出變量,DEA模型可以描述如下:

∑nj=1λjXj+s-=σX0,j=1,2,3,…,m

∑nj=1λjYj+s+=Y0,j=1,2,3,…,m

λj,s-,s+≥0。(1)

Huang等曾經(jīng)用環(huán)境污染綜合指數(shù)、地區(qū)生產(chǎn)總值等作為為產(chǎn)出變量來反映環(huán)境的約束情況,而用就業(yè)形勢、資本的存量以及能源的消耗作為投入變量來反映資源的約束[5];張雪梅選取能源消費量、建設(shè)用地面積等變量作為投入變量,地區(qū)生產(chǎn)總值等為產(chǎn)出變量測度生態(tài)效率[7]。因此,本研究在測度生態(tài)效率時,選取就業(yè)人數(shù)和能源消費總量作為投入變量,把地區(qū)生產(chǎn)總值、節(jié)能環(huán)保余額作為產(chǎn)出變量。以貴陽市生態(tài)效率值為1,則2010—2019年貴州省9個市、州生態(tài)效率值見表1。

2.1.2 核心解釋變量:農(nóng)村金融 對于農(nóng)村金融的衡量,國內(nèi)學(xué)者也提出了較多的測量方法。例如,張宇青等曾經(jīng)運用農(nóng)業(yè)貸款余額與農(nóng)戶貸款余額之和來測度農(nóng)村金融的發(fā)展水平[4]。也有學(xué)者采用“農(nóng)村存貸款比率”“金融相關(guān)比率”予以衡量。郭威等從農(nóng)村金融的規(guī)模、效率以及結(jié)構(gòu)3個方面來反映農(nóng)村金融發(fā)展水平,所考慮的范圍更加全面[7]。姚景超等采用農(nóng)業(yè)貸款余額來衡量農(nóng)村金融發(fā)展[8]。因此,在以往學(xué)者的研究基礎(chǔ)上,選取農(nóng)村金融規(guī)模、農(nóng)村金融效率與農(nóng)村金融結(jié)構(gòu)作為解釋變量。

農(nóng)村金融規(guī)模(SCALE)。對農(nóng)村金融規(guī)模的評價,當(dāng)前學(xué)術(shù)界利用較為頻繁的是麥金農(nóng)指標(biāo)(廣義貨幣M2與國內(nèi)生產(chǎn)總值GDP之比)和哥德史密斯指標(biāo)(農(nóng)村存貸款總和與農(nóng)村GDP之比)。但是,對于麥金農(nóng)指標(biāo),一部分學(xué)者持有否定態(tài)度,胡振華等認(rèn)為麥金農(nóng)指標(biāo)不能很好地反映我國農(nóng)村金融的現(xiàn)實情況[7]。因此,鑒于數(shù)據(jù)的可得性,本研究選取金融機構(gòu)存貸款作為衡量金融規(guī)模的指標(biāo)。

農(nóng)村金融效率(EFFICI)。農(nóng)村金融效率體現(xiàn)了農(nóng)村金融發(fā)展的速度。大部分學(xué)者都采用金融中介將儲蓄轉(zhuǎn)化成貸款的效率來表示金融效率。林雅娜等選擇存款和貸款之比來衡量農(nóng)村信用合作社的金融發(fā)展效率[9]。本研究采用農(nóng)村金融機構(gòu)將存款轉(zhuǎn)化為貸款的效率來表示農(nóng)村金融效率。

農(nóng)村金融結(jié)構(gòu)(STRUC)。農(nóng)村金融結(jié)構(gòu)可以反映出農(nóng)村地區(qū)金融資金的配置以及相關(guān)資源的分布。袁久和在測量農(nóng)村金融成熟度中,選擇鄉(xiāng)鎮(zhèn)企業(yè)貸款和農(nóng)村貸款之比作為刻畫農(nóng)村金融發(fā)展結(jié)構(gòu)[10]。林麗娟采用農(nóng)村金融機構(gòu)存款余額占全社會金融機構(gòu)存款余額的比例(%)及農(nóng)村金融機構(gòu)貸款余額占全社會金融機構(gòu)貸款余額的比例 (%)來衡量農(nóng)村金融結(jié)構(gòu)[11]。本研究選擇鄉(xiāng)鎮(zhèn)企業(yè)貸款與農(nóng)村貸款之比來衡量農(nóng)村金融結(jié)構(gòu)。

2.1.3 控制變量 借鑒王禮剛在研究綠色發(fā)展水平時,將人均GDP和人均固定資產(chǎn)投資額、科技教育支出占公共支出財務(wù)比例作為增長質(zhì)量準(zhǔn)則層的指標(biāo)[12],郭付友等同樣將人均GDP和人均固定資產(chǎn)投資納入到綠色發(fā)展綜合指數(shù)[13]。另外,政府財政支出占比也會對綠色發(fā)展產(chǎn)生影響,因為財政支出的規(guī)模和結(jié)構(gòu),往往反映一國政府為實現(xiàn)其職能所進行的活動范圍和政策選擇的傾向性,政府財政支出占比的幅度增加,意味著活動范圍的擴張以及政策實施的效率,所以對綠色發(fā)展的實際推動和政策制定導(dǎo)向是有舉足輕重的地位。因此,本研究選取財政支出占比(GOV)、人均GDP(GDP)、教育水平(EDC)以及人均固定資產(chǎn)(IIF)作為控制變量(表2)。

2.2 數(shù)據(jù)來源

本研究選取的2010—2019年貴州省9個市州的面板數(shù)據(jù),來源于EPS數(shù)據(jù)庫以及統(tǒng)計局網(wǎng)站等。通過對各個變量進行描述性統(tǒng)計(表3),貴州省綠色發(fā)展即生態(tài)效率的最大值為1.010 0,最小值為0.010 0,標(biāo)準(zhǔn)差為0.229 0,說明貴州省省內(nèi)不同地區(qū)的綠色發(fā)展水平存在著較大差異。因此,由于不同地區(qū)的空間地理位置存在較大差異,造成綠色發(fā)展也呈現(xiàn)出明顯的空間分布差異。

3 綠色發(fā)展的空間相關(guān)性檢驗

全局空間自相關(guān)主要用于描述研究變量的整體空間分布特征,以判斷變量是否存在聚集性。最常用的全局空間自相關(guān)指數(shù)是Morans I指數(shù),其計算公式為:

I=n∑ni=1∑nj=1wij(xi-x)(xj-x)∑ni=1∑nj=1wij∑ni=1(xi-x)2。(2)

式中:xi表示第i個地區(qū)的觀測值;n為地區(qū)總數(shù);wij表示空間權(quán)重矩陣。一般空間權(quán)重矩陣分為3種:空間鄰接權(quán)重矩陣、反距離空間權(quán)重矩陣和基于經(jīng)濟距離的空間權(quán)重矩陣。本研究采用基于空間鄰接距離的權(quán)重矩陣,即當(dāng)2個省份相鄰接時,wij值為1,否則值為0。依據(jù)Morans I指數(shù)的計算公式所得到的莫蘭值取值范圍在-1到1之間。I>0表示觀測值在空間上呈現(xiàn)同質(zhì)集聚特征;I<0表示呈現(xiàn)異質(zhì)集聚特征,也存在空間集聚效應(yīng);I=0表示空間不相關(guān);I的絕對值越趨近1,空間集聚特征越顯著。Morans I取值被測算出來后,為保證準(zhǔn)確性,還要對其進行顯著性檢驗。

由表4可見:貴州省2010—2019年全局空間Morans I指數(shù)為正,Z值都達(dá)到了2.18以上。這說明貴州省綠色發(fā)展具有明顯的空間正向相關(guān)性,且集聚特征明顯,在貴州省綠色發(fā)展水平較低的市州傾向于和同樣是綠色發(fā)展水平較低的市州臨近,相反,綠色發(fā)展水平較高市州與其相鄰市州的綠色發(fā)展水平也比較高。

4 農(nóng)村金融對綠色發(fā)展影響的實證分析

4.1 空間計量模型構(gòu)建

為選取最佳模型,首先進行普通回歸計量模型(OLS),如式(3)所示:

Yit=βiXit+εit+αit。(3)

式中:αit是模型常數(shù)項;βi表示對應(yīng)于解釋變量Xit的影響系數(shù)向量;隨機誤差項εit相互獨立,服從均值為0,方差為σ2的標(biāo)準(zhǔn)正態(tài)分布。綜合上述變量選擇,貴州省農(nóng)村金融對綠色發(fā)展的影響因素普通面板數(shù)據(jù)模型可設(shè)定為:

GEit=β1SCAit+β2EFFit+β3STRit+β4GOVit+β5GDPit+β6EDCit+β7IIFit+μit+αit。(4)

區(qū)域之間的發(fā)展在較多領(lǐng)域均存在著一定的聯(lián)系,因此,區(qū)域間的一些發(fā)展指標(biāo)在空間上也相互影響。根據(jù)上面對綠色發(fā)展的空間相關(guān)性檢驗可知,貴州省綠色發(fā)展存在著空間聚集效應(yīng)。因為樣本數(shù)據(jù)不一定滿足獨立同分布的正態(tài)分布等假設(shè),故考慮利用空間計量模型來分析各因素對生態(tài)效率的影響。

根據(jù)空間效應(yīng)引入方式,空間計量模型主要有3種:空間滯后模型(即SLM模型,反映被解釋變量之間存在空間相關(guān)性)、空間誤差模型(即SEM模型,反映誤差項之間存在空間相關(guān)性)和空間杜賓模型(SDM模型)。本研究選取空間杜賓模型來考察空間溢出效應(yīng),考慮到一個區(qū)域的自變量發(fā)生變化,不僅影響該區(qū)域的因變量,還可能影響其他地區(qū)的因變量,故下面主要通過直接效應(yīng)和間接效應(yīng)等來觀察各類變量對生態(tài)效率的影響。豪斯曼檢驗結(jié)果表明拒絕存在隨機效應(yīng)的原假設(shè),因此本研究選擇固定效應(yīng)模型進行分析,故采用如下模型:

Yit=ρiWitYit+Xitβi+WitXitγi+εit;(5)

GEit=ρWitGEit+β1SCAit+β2EFFit+β3STRit+β4GOVit+β5GDPit+β6EDCit+β7IIFit+WitSCAitγ1+WitEFFitγ2+WitSTRitγ3+WitGOVitγ4+WitGDPγ5+WitEDCitγ6+WitIIFitγ7+εit。(6)

式中:Yit為被解釋變量向量;Xit為解釋變量矩陣;ρi和γi分別是空間滯后回歸系數(shù)和空間誤差回歸系數(shù);εi為隨機誤差項;W為n階空間權(quán)重矩陣,空間權(quán)重矩陣根據(jù)鄰近關(guān)系來設(shè)定,相鄰區(qū)域賦值為 1,其他區(qū)域賦值為0。

4.2 最小二乘法回歸分析

根據(jù)表5回歸結(jié)果,普通最小二乘法模型中貴州省綠色發(fā)展水平方程通過了顯著性水平檢驗,但擬合度較低,僅為0.479 617,最大似然值僅為30338 23。由此可見,普通回歸模型的結(jié)果分析能力較低,但從結(jié)果可以得知貴州省各個市州之間的農(nóng)村金融規(guī)模和農(nóng)村金融效率對綠色發(fā)展是有正向作用的,其系數(shù)分別為0.56和0.06,農(nóng)村金融規(guī)模的影響更大。

4.3 實證結(jié)果分析

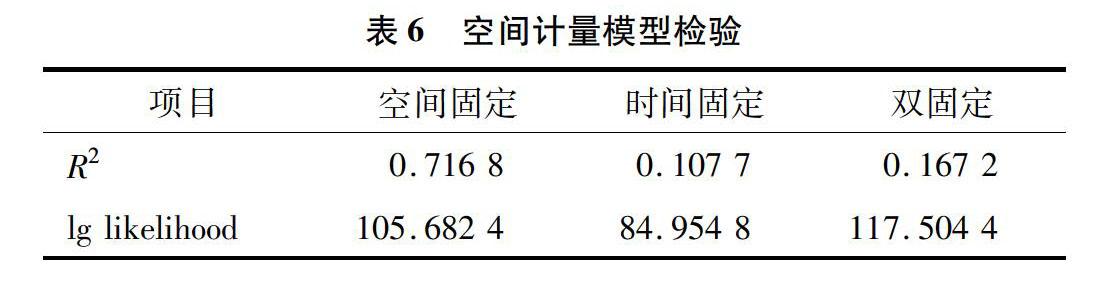

從表6來看,空間固定效應(yīng)、時間固定效應(yīng)和雙固定效應(yīng)的空間杜賓模型都有較好對數(shù)似然值(分別為105.68、84.96、117、50),但是時間固定效應(yīng)和雙固定效應(yīng)模型的擬合優(yōu)度系數(shù)R2卻非常低。相反,空間固定效應(yīng)的擬合優(yōu)度系數(shù)R2最高,說明空間固定效應(yīng)的各解釋變量及空間滯后項的顯著性水平檢驗更為顯著,所以本研究主要分析空間固定情況下各被解釋變量的直接效應(yīng)、間接效應(yīng)和總效應(yīng)。

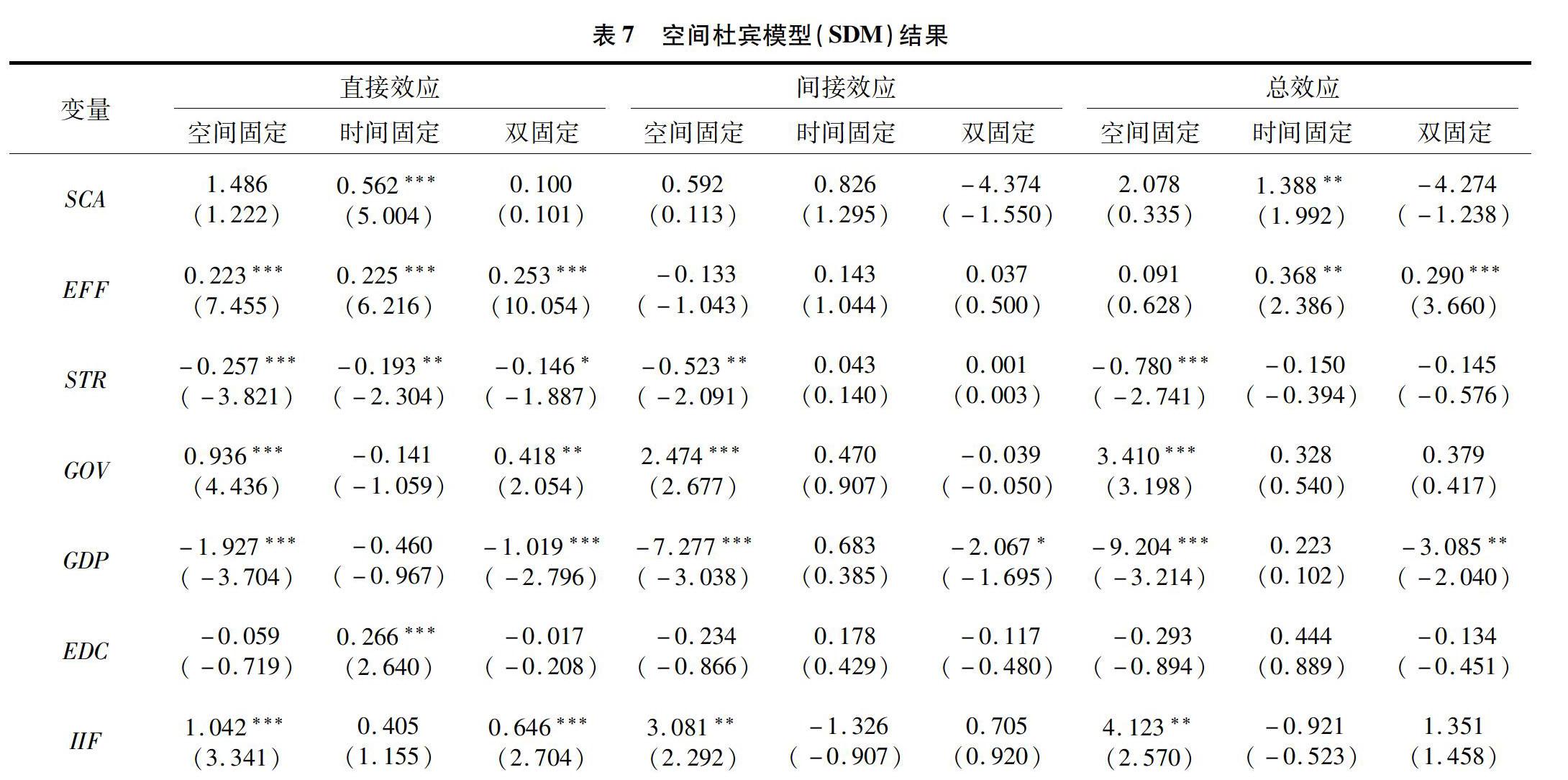

表7表明,農(nóng)村金融規(guī)模的直接效應(yīng)、間接效應(yīng)和總效應(yīng)都是為正,表明隨著農(nóng)村金融規(guī)模的不斷擴大,不僅帶動了經(jīng)濟的發(fā)展,同時也促使農(nóng)村金融產(chǎn)品優(yōu)化升級,豐富種類,進一步推動綠色發(fā)展。農(nóng)村金融效率的直接效應(yīng)顯著為正,但對促進綠色發(fā)展表現(xiàn)出負(fù)的空間溢出效應(yīng),由于正的直接效應(yīng)抵消掉了負(fù)的空間溢出效應(yīng),因此使得總效應(yīng)呈現(xiàn)微弱的正效應(yīng),說明農(nóng)村綠色效率的提高對促進綠色發(fā)展也存在正向作用。農(nóng)村金融結(jié)構(gòu)的直接效應(yīng)、間接效應(yīng)和總效應(yīng)均顯著為負(fù),從而表明農(nóng)村金融結(jié)構(gòu)對綠色發(fā)展沒有促進作用,相反,表現(xiàn)出顯著負(fù)向空間溢出效應(yīng)。政府財政支出和人均固定投資的效應(yīng)均顯著為正,說明二者對綠色發(fā)展有積極的促進作用。人均GDP表現(xiàn)為負(fù)的空間溢出效應(yīng),且效應(yīng)較為顯著,教育水平同樣表現(xiàn)出負(fù)的空間溢出效應(yīng),但空間溢出效應(yīng)不明顯作用相對較小。

5 結(jié)論和政策建議

本研究基于貴州省9個市州2010—2019年的面板數(shù)據(jù),利用MATLAB2017b軟件和空間杜賓模型實證研究發(fā)現(xiàn),貴州省綠色發(fā)展具有較強的空間自相關(guān)特征,且空間聚集特征明顯,空間異質(zhì)性則不是特別明顯,進而說明存在空間溢出效應(yīng)。由于最小二乘法估計的擬合度與空間杜賓模型相比較低,因此本研究采用空間杜賓模型來分析各因素對生態(tài)效率的影響,結(jié)果表明空間固定效應(yīng)顯著性水平檢驗更為顯著。在空間固定的情況下,農(nóng)村金融規(guī)模的擴大和農(nóng)村金融效率的提升可以促進綠色發(fā)展,而農(nóng)村金融結(jié)構(gòu)對綠色發(fā)展存在負(fù)向影響,與最小二乘法估計模型的結(jié)果一致。農(nóng)村金融結(jié)構(gòu)、人均GDP和教育水平具有明顯的空間溢出效應(yīng),這些變量的變動對研究地區(qū)以及周邊地區(qū)的綠色發(fā)展均會產(chǎn)生較為顯著的影響。農(nóng)村金融規(guī)模的擴張與金融效率的提升是促進西部地區(qū)綠色發(fā)展的有效途徑。在本研究結(jié)果的基礎(chǔ)上,對農(nóng)村金融促進綠色發(fā)展的方面提出以下建議。

5.1 優(yōu)化農(nóng)村金融結(jié)構(gòu)

首先要調(diào)整農(nóng)村信貸結(jié)構(gòu),即要增加綠色農(nóng)業(yè)和低碳農(nóng)業(yè)的投入以及一些農(nóng)村小型綠色企業(yè)的貸款,當(dāng)前國家政策導(dǎo)向綠色可持續(xù)發(fā)展,一些大型金融機構(gòu)也傾向于投資綠色發(fā)展的相關(guān)領(lǐng)域,在市場上進行較大規(guī)模的融資,但這僅僅局限于大型企業(yè)。相反,農(nóng)村地區(qū)較多的小型企業(yè)依舊面臨著資金不足的困擾,所以農(nóng)村中小金融機構(gòu)可以拓展市場,建立針對農(nóng)村綠色企業(yè)的放款機制,而通過優(yōu)化農(nóng)村金融結(jié)構(gòu)促進綠色發(fā)展。另一方面,要加快引進外來金融機構(gòu)和企業(yè),促進農(nóng)村地區(qū)的產(chǎn)融結(jié)合與綠色金融的發(fā)展,推動農(nóng)村金融機構(gòu)綠色金融業(yè)務(wù)的發(fā)展,鼓勵部分金融機構(gòu)擴展自身業(yè)務(wù)并優(yōu)先發(fā)展綠色金融業(yè)務(wù),必要時應(yīng)為其提供資金支持以及政策優(yōu)惠。

5.2 提升農(nóng)村資金利用效率

農(nóng)村金融發(fā)展不僅要在“量”上實現(xiàn)增長,主要體現(xiàn)在加大農(nóng)村地區(qū)的資金積累等方面,還要在“質(zhì)”上有所突破。提高農(nóng)村地區(qū)存貸款的轉(zhuǎn)換效率,促進農(nóng)村金融在“質(zhì)”方面的飛躍是我國農(nóng)村商業(yè)銀行需要重點考慮的問題[14]。除此之外,還要抑制農(nóng)村資金外流。由于農(nóng)業(yè)回報率較低且周期較長,加之農(nóng)村的基礎(chǔ)建設(shè)滯后,進而導(dǎo)致大量的農(nóng)村資金流向城市。要加大在農(nóng)村綠色產(chǎn)業(yè)方面的投入,農(nóng)村綠色金融所涉及的大多數(shù)產(chǎn)業(yè)屬于第二、三產(chǎn)業(yè),即節(jié)能環(huán)保型和技術(shù)創(chuàng)新型產(chǎn)業(yè),這類產(chǎn)業(yè)需要高新技術(shù)的引入,這也將增加投入成本。此外,我國在綠色數(shù)據(jù)披露方面還不健全,且缺乏系統(tǒng)公開的平臺,收集相關(guān)數(shù)據(jù)十分困難,進而也導(dǎo)致金融機構(gòu)在投資風(fēng)險再分配方面存在問題,增加了資金使用風(fēng)險[15]。抑制農(nóng)村資金外流應(yīng)該加強農(nóng)村綠色金融對資金的吸引力,大力推廣宣傳綠色發(fā)展,關(guān)注環(huán)境問題,并樹立發(fā)揮農(nóng)村金融和綠色發(fā)展協(xié)同作用的觀念,實現(xiàn)農(nóng)村綠色金融集約化和規(guī)模化經(jīng)營,以此來提高回報率和抗風(fēng)險能力,吸引資金投入到農(nóng)村綠色金融發(fā)展方面,提升農(nóng)村金融利用資金效率。

5.3 明確各個主體的責(zé)任劃分

首先,政府的推動是提升西部地區(qū)綠色發(fā)展水平的重要保障。從政府角度來看,應(yīng)發(fā)揮其統(tǒng)籌協(xié)調(diào)與宏觀調(diào)控的積極作用,要持續(xù)加強財政支出在節(jié)能環(huán)保以及綠色發(fā)展領(lǐng)域的投入,并對綠色金融的發(fā)展給予恰當(dāng)?shù)恼咧С趾蛢?yōu)惠,深化審批制度改革,完善相關(guān)的政策體系與法律制度,在加強監(jiān)管的同時也要給予金融機構(gòu)一定的發(fā)展自主權(quán),促進相關(guān)金融信用擔(dān)保體系的完善,引導(dǎo)農(nóng)村金融合理影響綠色經(jīng)濟的發(fā)展[16]。其次,從市場層面來說,應(yīng)努力營造健康、有序的市場氛圍,提高金融機構(gòu)的積極性和主動性,注重保護中小金融機構(gòu)的權(quán)益,鼓勵各個金融機構(gòu)競相發(fā)展,同時,還要加強相關(guān)的監(jiān)督審查工作,加強政策執(zhí)行的督查力度,為綠色金融的發(fā)展創(chuàng)造良好的市場環(huán)境[17]。

5.4 強化農(nóng)村金融機構(gòu)的作用

首先應(yīng)在農(nóng)村地區(qū)加快引入金融杠桿,對公用性較強的產(chǎn)業(yè)要發(fā)揮金融機構(gòu)的參與和示范作用,引導(dǎo)資源流向更環(huán)保、低碳的領(lǐng)域,鼓勵各個金融機構(gòu)參與挖掘農(nóng)村綠色產(chǎn)業(yè)的發(fā)展?jié)摿Α^r(nóng)村的金融機構(gòu)間應(yīng)相互配合,實現(xiàn)優(yōu)勢互補,促進農(nóng)村金融發(fā)展和綠色農(nóng)業(yè)產(chǎn)值增長的雙贏局面。金融機構(gòu)的服務(wù)體系應(yīng)該是多層次且具有針對性的,不同金融機構(gòu)所承擔(dān)的社會責(zé)任應(yīng)該是有所區(qū)別的,因此,應(yīng)對農(nóng)村地區(qū)的各個金融機構(gòu)進行有效地整合和梳理,加強金融機構(gòu)間業(yè)務(wù)上的交流與合作,確保能夠在最大程度上籌集所需要的資金[18]。另外,農(nóng)村地區(qū)各個金融機構(gòu)還要以市場需求為導(dǎo)向,嚴(yán)格把控對信貸的監(jiān)管,簡化相關(guān)審批流程,擴大對農(nóng)村地區(qū)綠色農(nóng)業(yè)發(fā)展的信貸支持,注重農(nóng)村地區(qū)綠色發(fā)展的社會效應(yīng)與長期收益[19]。金融行業(yè)在立足于農(nóng)村地區(qū)綠色發(fā)展外部性特征的基礎(chǔ)上,要在相應(yīng)的政策中注重農(nóng)業(yè)的可持續(xù)發(fā)展,要著重開發(fā)適應(yīng)于農(nóng)村綠色產(chǎn)業(yè)本身特征的產(chǎn)品和業(yè)務(wù),并和具有較大發(fā)展?jié)摿蛣?chuàng)新能力的部分企業(yè)建立長期的戰(zhàn)略合作關(guān)系,促進金融與農(nóng)村產(chǎn)業(yè)發(fā)展的有效結(jié)合,在促進綠色產(chǎn)業(yè)發(fā)展的基礎(chǔ)上促進農(nóng)村金融水平的提升。

參考文獻:

[1]劉耀彬,胡凱川,喻 群. 金融深化對綠色發(fā)展的門檻效應(yīng)分析[J]. 中國人口·資源與環(huán)境,2017,27(9):205-211.

[2]耿劉利,黎 娜,陳 孟. 淺析安徽農(nóng)村金融發(fā)展與經(jīng)濟增長間的關(guān)系——基于VAR模型[J]. 西南石油大學(xué)學(xué)報(社會科學(xué)版),2018,20(4):23-28.

[3]劉敏樓. 農(nóng)村金融生態(tài)環(huán)境對金融發(fā)展的影響[J]. 湖南農(nóng)業(yè)大學(xué)學(xué)報(社會科學(xué)版),2016,17(5):20-26.

[4]張宇青,周應(yīng)恒,易中懿. 農(nóng)村金融發(fā)展、農(nóng)業(yè)經(jīng)濟增長與農(nóng)民增收——基于空間計量模型的實證分析[J]. 農(nóng)業(yè)技術(shù)經(jīng)濟,2013(11):50-56.

[5]Huang J H,Yang X G,Cheng G,et al. A comprehensive eco-efficiency model and dynamics of regional eco-efficiency in China[J]. Journal of Cleaner Production,2014,67(3):228-238.

[6]李曉西. 綠色金融盈利性與公益性關(guān)系分析[J]. 金融論壇,2017,22(5):3-11.

[7]郭 威. 農(nóng)村金融扶貧的經(jīng)驗、困境與對策——以廣西富川縣為例[J]. 理論探索,2013(5):98-102.

[8]姚景超,何文虎,馬 宏. 我國金融精準(zhǔn)扶貧的激勵約束機制研究[J]. 金融發(fā)展評論,2018(1):148-158.

[9]林雅娜,Gan C,謝志忠. 農(nóng)村金融市場競爭對農(nóng)村信用社信貸風(fēng)險的影響研究——基于福建縣級農(nóng)村信用社數(shù)據(jù)[J]. 農(nóng)業(yè)技術(shù)經(jīng)濟,2017(1):85-97.

[10]袁久和. 我國農(nóng)村綠色發(fā)展水平與影響因素的實證分析[J]. 山西農(nóng)業(yè)大學(xué)學(xué)報(社會科學(xué)版),2019,18(6):46-53.

[11]林麗娟. 新常態(tài)下我國農(nóng)村金融服務(wù)體系建設(shè)研究[J]. 農(nóng)業(yè)經(jīng)濟,2017(5):94-96.

[12]王禮剛,吳傳清. 漢江生態(tài)經(jīng)濟帶主要城市綠色發(fā)展水平測度與提升路徑[J]. 湖北經(jīng)濟學(xué)院學(xué)報,2018(4):5-13,125.

[13]郭付友,侯愛玲,佟連軍,等. 振興以來東北限制開發(fā)區(qū)綠色發(fā)展水平時空分異與影響因素[J]. 經(jīng)濟地理,2018,38(8):58-66.

[14]李 偉. 我國金融扶貧模式比較研究——以山東省為例[D]. 北京:中央財經(jīng)大學(xué),2018.

[15]楊 林,張 健,許 鮮. 綠色金融服務(wù)鄉(xiāng)村振興的實踐探索與思考——以四川省為例[J]. 金融理論與實踐,2019(10):44-50.

[16]楊世偉. 綠色金融支持鄉(xiāng)村振興:內(nèi)在邏輯、現(xiàn)實境遇與實踐理路[J]. 農(nóng)業(yè)經(jīng)濟與管理,2019(5):16-24.

[17]王勁屹. 中國農(nóng)村構(gòu)建綠色金融體系路徑探索[J]. 現(xiàn)代經(jīng)濟探討,2019(1):128-132.

[18]戴宴清. 綠色經(jīng)濟發(fā)展背景下農(nóng)業(yè)與農(nóng)村金融服務(wù)體系建設(shè)研究[J]. 農(nóng)業(yè)經(jīng)濟,2012(10):120-122.

[19]程 莉,文傳浩. 鄉(xiāng)村綠色發(fā)展與鄉(xiāng)村振興:內(nèi)在機理與實證分析[J]. 技術(shù)經(jīng)濟,2018,37(10):98-106.