會計信息透明度 會計穩(wěn)健性與上市公司價值關(guān)系的實證研究

2021-09-13 10:29:06謝獲寶黃大禹

預(yù)測 2021年4期

謝獲寶 黃大禹

摘 要:本文以2015~2019年滬深A(yù)股上市公司為樣本,實證檢驗了會計信息透明度與企業(yè)價值之間的關(guān)系,以及會計穩(wěn)健性的調(diào)節(jié)作用,同時進一步考察了經(jīng)營約束層面的影響。研究結(jié)果表明:會計信息透明度對企業(yè)價值具有顯著正向影響;會計穩(wěn)健性正向調(diào)節(jié)了兩者之間的關(guān)系,且這種調(diào)節(jié)作用在不同經(jīng)營約束中呈現(xiàn)出差異性。非國有企業(yè)會計穩(wěn)健性增強了會計信息透明度對企業(yè)價值的影響,國有企業(yè)會計穩(wěn)健性的調(diào)節(jié)作用不顯著;高競爭行業(yè)企業(yè)會計穩(wěn)健性增強了會計信息透明度對企業(yè)價值的影響,低競爭行業(yè)企業(yè)會計穩(wěn)健性的調(diào)節(jié)作用不顯著。

關(guān)鍵詞:會計信息透明度;會計穩(wěn)健性;企業(yè)價值;經(jīng)營約束

中圖分類號:F275文獻標(biāo)識碼:A文章編號:1003 5192(2021)04-0088-07doi:10.11847/fj.40.4.88

Abstract:Taking Shanghai and Shenzhen A share listed companies from 2015 to 2019 as samples, this paper conducts an empirical test on the relationship between accounting information transparency and enterprise value, and the moderating effect of accounting conservatism. At the same time, it further investigates the impact of operating constraints. The results show that accounting information transparency has a significant positive impact on enterprise value; Accounting conservatism positively moderates the relationship between accounting information transparency and enterprise value, and this moderating effect is different in operating constraints. The accounting conservatism of non state owned enterprises enhances the impact of accounting information transparency on enterprise value, and the moderating effect of accounting conservatism of state owned enterprises is not significant. The accounting conservatism of enterprises in highly competitive industries enhances the impact of accounting information transparency on enterprise value, while the moderating effect of accounting conservatism of enterprises in low competitive industries is not significant.

Key words:accounting information transparency; accounting conservatism; enterprise value; operational constraints

1 引言

隨著上市公司治理體制的逐步推進以及資本市場的日益完善,上市公司會計信息透明度得到了明顯的提升。但與此同時,上市公司財務(wù)舞弊、財務(wù)造假的事件仍然經(jīng)常發(fā)生,對資本市場的正常秩序造成了嚴(yán)重的損害,侵犯了投資者和股東的利益。為建設(shè)新時代資本市場強國的需要,完善上市公司的會計信息透明度迫在眉睫。會計信息透明度是企業(yè)財務(wù)和經(jīng)營狀況的真實反映,現(xiàn)有關(guān)于會計信息透明度的研究有很多,如McNichols[1]的研究發(fā)現(xiàn),隨著會計信息披露監(jiān)督法律的頒布,會計信息透明度呈現(xiàn)不斷加強的態(tài)勢。馬寧[2]認為,風(fēng)險投資與會計信息透明度呈顯著正相關(guān)關(guān)系。Doyle等[3]的研究發(fā)現(xiàn)內(nèi)部控制能夠有效提升上市公司的會計信息透明度。翟光宇和張博超[4]認為,企業(yè)的關(guān)聯(lián)交易與其會計信息透明度之間存在顯著的負相關(guān)關(guān)系。縱觀以上研究,多是從會計信息透明度的影響因素方面展開,而對其影響結(jié)果的研究相對較少。因此,本文研究會計信息透明度對企業(yè)價值的影響,具有一定的理論與現(xiàn)實價值。

在公允價值計量更符合資產(chǎn)負債觀理念的背景下,作為財務(wù)計量的外化表現(xiàn),會計穩(wěn)健性一直被企業(yè)提倡和踐行。會計穩(wěn)健性是會計實踐應(yīng)遵循的基本原則之一,能夠抑制管理層的盈余管理動機,降低企業(yè)內(nèi)外部信息不對稱的程度。會計信息透明度降低了企業(yè)未來經(jīng)營的風(fēng)險,減少了市場中的“噪音”。可見,在會計穩(wěn)健性和會計信息透明度兩種不同的視角下,都對企業(yè)產(chǎn)生了重要影響。那么,兩者是否會交互影響企業(yè)價值,又會產(chǎn)生何種交互影響。由此,本文試圖驗證會計穩(wěn)健性的調(diào)節(jié)模式。

企業(yè)經(jīng)營行為往往是在有限約束條件下進行的,考慮到所有企業(yè)都會面臨資源約束和市場約束這兩種形式的約束,所以本文將企業(yè)經(jīng)營約束從資源和市場兩個維度來考慮。在不同經(jīng)營約束環(huán)境下,會計穩(wěn)健性所產(chǎn)生的影響也存在差異。因此,本研究將會計穩(wěn)健性對會計信息透明度和企業(yè)價值關(guān)系的調(diào)節(jié)效應(yīng)嵌入到經(jīng)營約束環(huán)境中,以期獲得更具有參考意義的價值。

本文研究的創(chuàng)新貢獻主要包括以下幾個方面:(1)從會計信息透明度和會計穩(wěn)健性角度出發(fā),實證檢驗了對企業(yè)價值的影響,拓寬了企業(yè)價值的相關(guān)研究視角。(2)已有文獻對會計穩(wěn)健性的影響因素以及影響效果進行了較多研究[5~9],但將其作為邊界作用條件的研究較少,本文驗證了會計穩(wěn)健性的調(diào)節(jié)模式,豐富了相關(guān)研究。(3)基于有限約束條件,本文驗證了在不同經(jīng)營約束下會計穩(wěn)健性的調(diào)節(jié)效果,是對現(xiàn)有會計穩(wěn)健性研究的重要補充。

2 理論基礎(chǔ)與研究假設(shè)

2.1 會計信息透明度與企業(yè)價值

會計信息是企業(yè)與外界交流與溝通的信息渠道,而會計信息透明度則是企業(yè)選擇會計政策和實施會計處理時的具體體現(xiàn),是會計信息質(zhì)量的主要表現(xiàn)形式。Bushman和Abbie[10],Biddle等[11]的研究發(fā)現(xiàn),會計信息透明度越高,企業(yè)的投資效率越高。DoMaggio和Pagano[12]認為,會計信息透明度對企業(yè)的融資成本具有負向影響,即會計信息透明度越高,企業(yè)獲得低成本融資的概率越高。Danielsen等[13]的研究發(fā)現(xiàn),會計信息透明度越高,企業(yè)的資源配置和使用效率就越高。Dhaliwal等[14]認為,會計信息透明度越高,企業(yè)的經(jīng)營成本就越低。

本文認為,會計信息透明度對企業(yè)價值的影響可以從以下幾個方面考慮:第一,基于信息不對稱理論,會計信息透明度能夠有效緩解企業(yè)內(nèi)外部信息的不對稱,外界能夠?qū)ζ髽I(yè)投資合理性以及盈利能力做出相對準(zhǔn)確、合理的判斷,從而能夠?qū)ζ髽I(yè)投資決策進行有效的監(jiān)督,促進企業(yè)決策透明化,進而提升企業(yè)價值。第二,基于決策有用的觀念,較高的會計信息透明度能夠為企業(yè)管理者提供有效的信息支撐,提升企業(yè)決策的質(zhì)量,緩解凈現(xiàn)值為正項目的投資不足并抑制凈現(xiàn)值為負項目的投資過度,使企業(yè)的投資效率不斷上升,進而達到提升企業(yè)價值的目的。第三,基于利益相關(guān)者角度,較高的會計信息透明度在利益相關(guān)者之間樹立了較好的口碑,擴大了企業(yè)的影響,大大提升了企業(yè)獲得融資的機會,同時降低了經(jīng)營成本,促進企業(yè)價值不斷提升。基于此,本研究提出如下假設(shè):

H1 會計信息透明度對企業(yè)價值具有顯著正向影響。

2.2 會計信息透明度、會計穩(wěn)健性與企業(yè)價值

會計穩(wěn)健性要求企業(yè)在對“好消息”的確認時采取相對謹(jǐn)慎的態(tài)度,不低估自身負債,不高估自身資產(chǎn)及收益。因此較高的會計穩(wěn)健性能夠緩解企業(yè)與外部利益相關(guān)者之間因信息不對稱所產(chǎn)生的代理成本問題,從而降低信息不對稱的負面影響[15,16]。在企業(yè)價值的提升過程中,企業(yè)會計穩(wěn)健性越高,越能獲得股東和投資者的支持和信任,進而影響他們持續(xù)投資的意愿,在這種情況下,企業(yè)能夠獲得穩(wěn)定的資本支持,進而提升資源配置效率,其價值創(chuàng)造力得到顯著保障,企業(yè)價值水平持續(xù)提升。 毛新述和戴德明[17]的研究發(fā)現(xiàn),會計穩(wěn)健性原則對改善企業(yè)盈余質(zhì)量起到了積極的作用。孫剛[18]的研究指出,較高的會計穩(wěn)健性降低了企業(yè)操縱利潤的能力,使因信息不對稱帶來的損失顯著下降,促進企業(yè)價值提升。Watts[19],Hu等[20],張琛和劉銀國[21]認為會計穩(wěn)健性通過緩解信息不對稱,降低外部利益相關(guān)者與管理層之間的摩擦,從而提高融資效率,提升企業(yè)價值。

在信息不對稱的資本市場中,企業(yè)通過會計信息透明度能夠提升自身形象,獲得外部利益相關(guān)者的關(guān)注。此時,如果企業(yè)會計穩(wěn)健性較強,意味著所披露的會計信息更加真實可靠,企業(yè)將更容易贏得投資者的“芳心”,降低債權(quán)人自身的利益風(fēng)險,融資效率提高,資本成本降低,企業(yè)價值將會獲得更大程度的提升。而如果企業(yè)會計穩(wěn)健性較差,則會向市場傳遞強風(fēng)險的信號,資本市場會迅速作出反應(yīng),拒絕此類企業(yè)。基于此,本研究提出如下假設(shè):

H2 會計穩(wěn)健性正向調(diào)節(jié)會計信息透明度與企業(yè)價值之間的關(guān)系。

2.3 經(jīng)營約束的調(diào)節(jié)效應(yīng)

在資源約束層面,國家是國有企業(yè)的所有者,國有企業(yè)會依托國家、政府部門的支持獲取資源優(yōu)勢,甚至在必要時國家會動用行政手段幫助企業(yè)擺脫資源困境;且對于國有企業(yè)來說,由于有國家作為后臺的強有力支持,因資源約束而造成的壓力也較小。而對于非國有企業(yè)來說,其在融資約束層面將會面臨較大的壓力,比如會背負較高的融資成本,在市場資源獲取中往往處于劣勢地位。非國有企業(yè)在市場競爭中遵循著優(yōu)勝劣汰的原則,企業(yè)管理者在資源配置和利用方面稍有決策失誤,就會造成企業(yè)資源的枯竭。因此,在資源約束層面,國有企業(yè)面臨較小的資源約束,而非國有企業(yè)則面臨著較大的資源約束問題。對于資源約束較大的企業(yè),由于其面臨著資源匱乏,融資困難等問題,企業(yè)必須重視會計穩(wěn)健性的作用,加強會計信息透明度的影響效果,提升企業(yè)價值。而對于資源約束較小的企業(yè),由于其財務(wù)處于相對寬松的狀態(tài),資金壓力也較小,會計穩(wěn)健性的調(diào)節(jié)效果將會降低。基于此,本研究提出如下假設(shè):

H3 非國有企業(yè)中,會計穩(wěn)健性的提升會增強會計信息透明度對企業(yè)價值的影響;而在國有企業(yè)中,會計穩(wěn)健性的調(diào)節(jié)作用會降低。

在市場約束層面,競爭作為企業(yè)一種重要的市場機制和外部制約機制,企業(yè)會采取競爭策略以取得市場領(lǐng)先地位,較為普遍的策略是差異化、集中化以及成本領(lǐng)先策略。至于會采用何種競爭策略,通常由企業(yè)所處的市場環(huán)境所決定。在競爭性的行業(yè)環(huán)境中,企業(yè)受競爭對手的牽制較大,市場約束程度較強。企業(yè)若要獲取績效的提升必須一切按照計劃實施,有可能微小的疏忽就會導(dǎo)致績效的急劇下降。因此,在這種市場環(huán)境中,會計穩(wěn)健性的作用效果將會被放大。而在競爭性不強的市場環(huán)境中,企業(yè)受競爭對手的牽制較小,享受著較為寬容的市場,市場約束程度較弱。企業(yè)容錯性較強,即便出現(xiàn)失誤,沒有按照預(yù)先制定好的計劃實施也不會承受嚴(yán)重的市場代價。此時會計穩(wěn)健性的作用效果將會降低。基于此,本研究提出如下假設(shè):

H4 競爭性較強的行業(yè)環(huán)境中,會計穩(wěn)健性的提升會增強會計信息透明度對企業(yè)價值的影響;而在競爭性較弱的行業(yè)環(huán)境中,會計穩(wěn)健性的調(diào)節(jié)作用會降低。

3 研究設(shè)計

3.1 樣本選取與數(shù)據(jù)來源

本文以2015~2019年滬深A(yù)股上市公司為研究對象,同時對以下觀測值進行了刪除:(1)保險類和金融類上市公司;(2)各類ST、PT上市公司;(3)樣本期間內(nèi)存在關(guān)鍵數(shù)據(jù)缺失的上市公司;(4)為了避免極端值的影響,刪除了資不抵債、營業(yè)收入為0以及營業(yè)收入增長率高于1的上市公司。同時,使用STATA14.0軟件對全部連續(xù)變量進行1%的Winsorize縮尾處理。最終共獲得有效觀測值6089個。數(shù)據(jù)來源于銳思數(shù)據(jù)庫和國泰安數(shù)據(jù)庫。

3.2 變量選擇

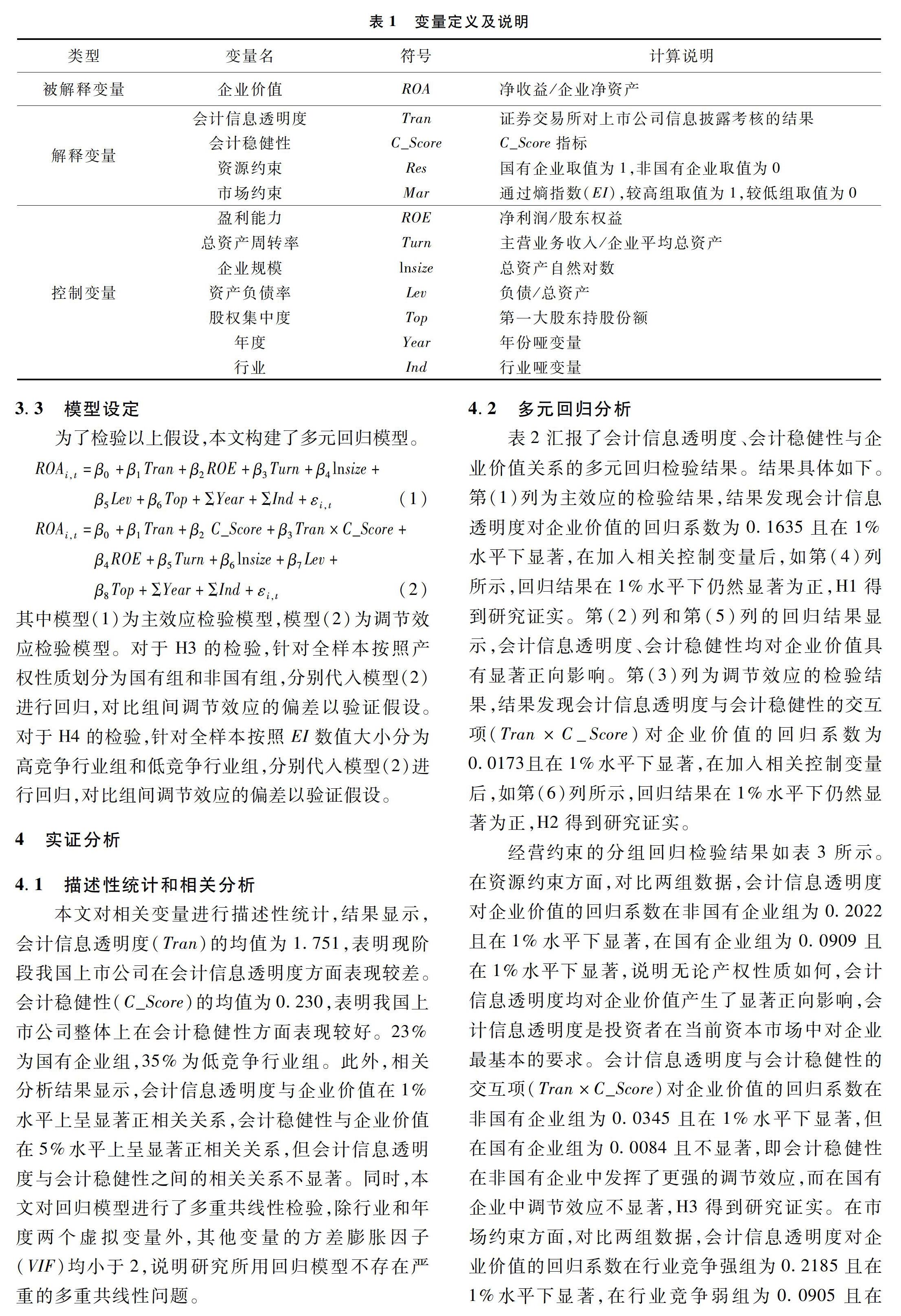

(1) 會計信息透明度

對于會計信息透明度的測量,本文借鑒張俊民和張曉[22]的研究,根據(jù)證券交易所對上市公司信息披露考核的結(jié)果,構(gòu)建了會計信息透明度指標(biāo)(Tran)。根據(jù)考評結(jié)果,分別賦值為3、2、1、0。

(2)會計穩(wěn)健性

對于會計穩(wěn)健性的測量,采用Khan和Watts[23]對Basu[24]的模型改進后得出的C_Score指標(biāo),C_Score越大,表示會計穩(wěn)健性程度越高。

(3)企業(yè)價值

企業(yè)價值是上市公司在經(jīng)營以及管理當(dāng)中所創(chuàng)造的價值總和。根據(jù)以往文獻[25],企業(yè)價值有多種衡量方式,相應(yīng)地也產(chǎn)生了不同的測度方法,并不存在一個指標(biāo)能夠全面測量企業(yè)價值。本文選擇資產(chǎn)收益率(ROA)作為衡量企業(yè)價值的測量指標(biāo),該指標(biāo)代表了上市公司資產(chǎn)的凈利潤創(chuàng)造能力,是企業(yè)經(jīng)營狀況的集中體現(xiàn)。

(4)經(jīng)營約束

在資源約束層面(Res),將上市公司樣本依照產(chǎn)權(quán)性質(zhì)分為兩組:非國有上市公司和國有上市公司。在市場約束層面(Mar),將上市公司樣本依照行業(yè)競爭強度分為兩組,行業(yè)競爭強度通過熵指數(shù)(EI)衡量,EI超過75%分位數(shù)為行業(yè)競爭強度較大的樣本組,未超過75%分位數(shù)則為行業(yè)競爭強度較小的樣本組。EI計算公式為EI=∑nf=1Sflog(1/Sf),其中Sf為企業(yè)f的市場份額,n為行業(yè)中上市公司的具體數(shù)目。行業(yè)區(qū)分參考證監(jiān)會頒布的《上市公司行業(yè)分類指引》。

(5)控制變量

參考以往研究[26~28],本文選取盈利能力(ROE)、總資產(chǎn)周轉(zhuǎn)率(Turn)、資產(chǎn)負債率(Lev)、企業(yè)規(guī)模(lnsize)以及股權(quán)集中度(Top)作為控制變量,并設(shè)置了行業(yè)與年份兩個虛擬變量。 變量定義及計算說明如表1所示。

其中模型(1)為主效應(yīng)檢驗?zāi)P停P停?)為調(diào)節(jié)效應(yīng)檢驗?zāi)P汀τ贖3的檢驗,針對全樣本按照產(chǎn)權(quán)性質(zhì)劃分為國有組和非國有組,分別代入模型(2)進行回歸,對比組間調(diào)節(jié)效應(yīng)的偏差以驗證假設(shè)。對于H4的檢驗,針對全樣本按照EI數(shù)值大小分為高競爭行業(yè)組和低競爭行業(yè)組,分別代入模型(2)進行回歸,對比組間調(diào)節(jié)效應(yīng)的偏差以驗證假設(shè)。

4 實證分析

4.1 描述性統(tǒng)計和相關(guān)分析

本文對相關(guān)變量進行描述性統(tǒng)計,結(jié)果顯示,會計信息透明度(Tran)的均值為1.751,表明現(xiàn)階段我國上市公司在會計信息透明度方面表現(xiàn)較差。會計穩(wěn)健性(C_Score)的均值為0.230,表明我國上市公司整體上在會計穩(wěn)健性方面表現(xiàn)較好。23%為國有企業(yè)組,35%為低競爭行業(yè)組。此外,相關(guān)分析結(jié)果顯示,會計信息透明度與企業(yè)價值在1%水平上呈顯著正相關(guān)關(guān)系,會計穩(wěn)健性與企業(yè)價值在5%水平上呈顯著正相關(guān)關(guān)系,但會計信息透明度與會計穩(wěn)健性之間的相關(guān)關(guān)系不顯著。同時,本文對回歸模型進行了多重共線性檢驗,除行業(yè)和年度兩個虛擬變量外,其他變量的方差膨脹因子(VIF)均小于2,說明研究所用回歸模型不存在嚴(yán)重的多重共線性問題。

4.2 多元回歸分析

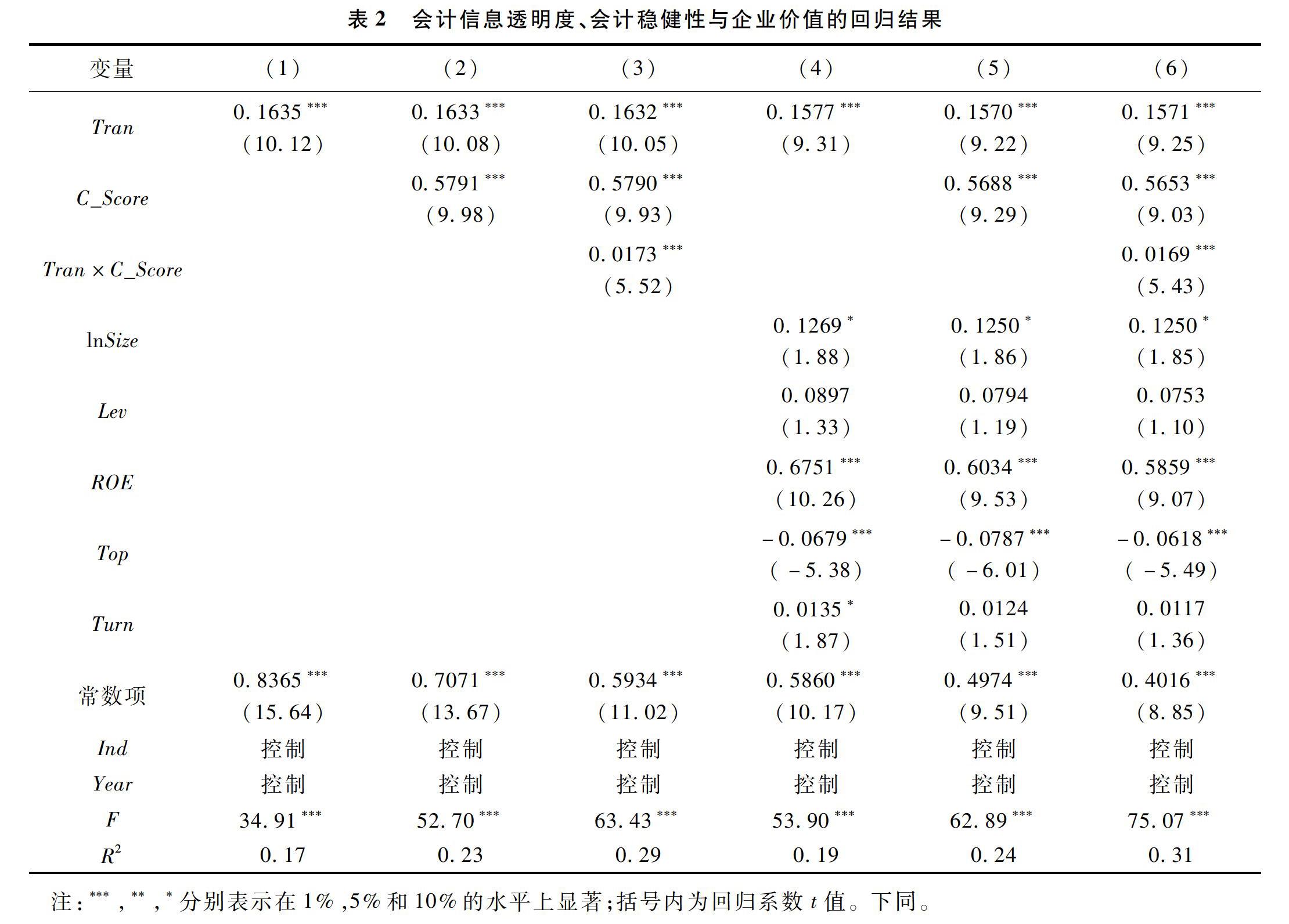

表2匯報了會計信息透明度、會計穩(wěn)健性與企業(yè)價值關(guān)系的多元回歸檢驗結(jié)果。結(jié)果具體如下。第(1)列為主效應(yīng)的檢驗結(jié)果,結(jié)果發(fā)現(xiàn)會計信息透明度對企業(yè)價值的回歸系數(shù)為0.1635且在1%水平下顯著,在加入相關(guān)控制變量后,如第(4)列所示,回歸結(jié)果在1%水平下仍然顯著為正,H1得到研究證實。第(2)列和第(5)列的回歸結(jié)果顯示,會計信息透明度、會計穩(wěn)健性均對企業(yè)價值具有顯著正向影響。第(3)列為調(diào)節(jié)效應(yīng)的檢驗結(jié)果,結(jié)果發(fā)現(xiàn)會計信息透明度與會計穩(wěn)健性的交互項(Tran×C_Score)對企業(yè)價值的回歸系數(shù)為0.0173且在1%水平下顯著,在加入相關(guān)控制變量后,如第(6)列所示,回歸結(jié)果在1%水平下仍然顯著為正,H2得到研究證實。

經(jīng)營約束的分組回歸檢驗結(jié)果如表3所示。在資源約束方面,對比兩組數(shù)據(jù),會計信息透明度對企業(yè)價值的回歸系數(shù)在非國有企業(yè)組為0.2022且在1%水平下顯著,在國有企業(yè)組為0.0909且在1%水平下顯著,說明無論產(chǎn)權(quán)性質(zhì)如何,會計信息透明度均對企業(yè)價值產(chǎn)生了顯著正向影響,會計信息透明度是投資者在當(dāng)前資本市場中對企業(yè)最基本的要求。會計信息透明度與會計穩(wěn)健性的交互項(Tran×C_Score)對企業(yè)價值的回歸系數(shù)在非國有企業(yè)組為0.0345且在1%水平下顯著,但在國有企業(yè)組為0.0084且不顯著,即會計穩(wěn)健性在非國有企業(yè)中發(fā)揮了更強的調(diào)節(jié)效應(yīng),而在國有企業(yè)中調(diào)節(jié)效應(yīng)不顯著,H3得到研究證實。在市場約束方面,對比兩組數(shù)據(jù),會計信息透明度對企業(yè)價值的回歸系數(shù)在行業(yè)競爭強組為0.2185且在1%水平下顯著,在行業(yè)競爭弱組為0.0905且在1%水平下顯著,說明無論市場約束程度如何,會計信息透明度均對企業(yè)價值產(chǎn)生了顯著正向影響。會計信息透明度與會計穩(wěn)健性的交互項(Tran×C_Score)對企業(yè)價值的回歸系數(shù)在行業(yè)競爭強組為0.0395且在1%水平下顯著,但在行業(yè)競爭弱組為0.0080且不顯著,即會計穩(wěn)健性在行業(yè)競爭較強的企業(yè)中發(fā)揮了更強的調(diào)節(jié)效應(yīng),而在行業(yè)競爭較弱的企業(yè)中調(diào)節(jié)效應(yīng)不顯著,H4得到研究證實。

4.3 穩(wěn)健性檢驗

本研究按照如下方法進行了穩(wěn)健性檢驗:(1)對企業(yè)價值重新衡量。采用市凈率和托賓Q衡量企業(yè)價值,然后重新進行多元回歸。其中市凈率的計算公式為每股股價/每股凈資產(chǎn),托賓Q的計算公式為(股權(quán)市值+債務(wù)市值)/總資產(chǎn)。回歸結(jié)果發(fā)現(xiàn)會計信息透明度與企業(yè)價值在1%水平上顯著為正。(2)為了避免內(nèi)生性影響,對相關(guān)變量進行了一階差分處理,重新進行回歸,結(jié)果顯示變量間關(guān)系的系數(shù)符號與前文實證保持一致。(3)考慮到樣本自選擇偏差問題,本文剔除了當(dāng)年和前一年上市的公司,重新構(gòu)建了一個子樣本,重新進行了回歸檢驗,結(jié)果依然穩(wěn)健。

5 研究結(jié)論與對策建議

5.1 研究結(jié)論

會計信息透明度是企業(yè)獲得融資和提升績效的重要保障。隨著市場經(jīng)濟的不斷完善,會計的地位更加重要,會計信息透明度越發(fā)成為理論和實務(wù)屆關(guān)注的焦點。本文以2015~2019年滬深A(yù)股上市公司為樣本,實證檢驗了會計信息透明度與企業(yè)價值之間的關(guān)系,以及會計穩(wěn)健性的調(diào)節(jié)作用,同時進一步考察了經(jīng)營約束層面的影響。研究結(jié)果表明:會計信息透明度對企業(yè)價值具有顯著正向影響;會計穩(wěn)健性正向調(diào)節(jié)了兩者之間的關(guān)系,且這種調(diào)節(jié)作用在不同經(jīng)營約束中呈現(xiàn)出差異性。非國有企業(yè)會計穩(wěn)健性增強了會計信息透明度對企業(yè)價值的影響,國有企業(yè)會計穩(wěn)健性的調(diào)節(jié)作用不顯著;高競爭行業(yè)企業(yè)會計穩(wěn)健性增強了會計信息透明度對企業(yè)價值的影響,低競爭行業(yè)企業(yè)會計穩(wěn)健性的調(diào)節(jié)作用不顯著。5.2 對策建議

(1)完善會計信息披露制度。對于滬深兩市,應(yīng)該構(gòu)建統(tǒng)一的會計信息透明披露制度,并將其付諸于法律法規(guī),加大對違規(guī)行為的處罰力度。對于會計信息透明度較低的企業(yè)處以嚴(yán)厲的行政和物質(zhì)處罰,最大限度地降低企業(yè)與外部利益相關(guān)者之間的信息不對稱現(xiàn)象。

(2)企業(yè)應(yīng)充分意識到會計穩(wěn)健性的重要性。對于企業(yè)來說,應(yīng)選擇謹(jǐn)慎披露“好消息”,及時披露“壞消息”,合理、充分地利用會計穩(wěn)健性解決企業(yè)投資、融資問題,幫助企業(yè)提升自身價值。對于監(jiān)管層來說,應(yīng)利用合理的制度引導(dǎo)上市公司提升會計穩(wěn)健性。

(3)根據(jù)經(jīng)營約束程度適度調(diào)整會計穩(wěn)健性。當(dāng)前我國對于會計穩(wěn)健性的實施標(biāo)準(zhǔn)并沒有統(tǒng)一的規(guī)定,因此對于企業(yè)來說,需要對會計穩(wěn)健性的實施力度進行把控。針對不同經(jīng)營約束的企業(yè),會計穩(wěn)健性應(yīng)有不同的適宜程度。對于資源約束較強的非國有企業(yè),應(yīng)采取更加穩(wěn)健的會計政策,會計穩(wěn)健性是企業(yè)價值提升的強有力屏障,應(yīng)予以加強;而對于資源約束較弱的國有企業(yè),過度強調(diào)會計穩(wěn)健性可能不利于企業(yè)在資金等獲取方面取得突破性進展,從而阻礙了上市公司企業(yè)價值的提升。對于行業(yè)競爭性較強的企業(yè),需要將會計穩(wěn)健性置于重要位置,利用會計穩(wěn)健性的帶動作用吸引投資者和穩(wěn)定客戶心理,提升企業(yè)價值;而對于行業(yè)競爭性較弱的企業(yè),在寬松的市場環(huán)境下,過度的會計穩(wěn)健性會讓企業(yè)更加失去創(chuàng)新的活力,甚至?xí)璧K整個行業(yè)的發(fā)展。

5.3 研究展望

(1)對于會計信息透明度,其測量指標(biāo)存在一定的局限性,完全根據(jù)上市公司公布的數(shù)據(jù)并不能準(zhǔn)確衡量會計信息透明度,未來可引入其他客觀指標(biāo)或者第三方評價機構(gòu),重新進行測量,以使研究結(jié)論更加可靠。(2)研究雖然證實了會計信息透明度與企業(yè)價值之間的正相關(guān)關(guān)系,但兩者關(guān)系中是否存在中介機制,需要未來進一步研究。(3)在影響企業(yè)價值的邊界作用條件時,本文僅選擇了會計穩(wěn)健性作為調(diào)節(jié)變量,未來研究可考慮將更多的調(diào)節(jié)變量引入其中。

參 考 文 獻:

[1]McNichols M F. Discussion of the quality of accruals and earnings: the role of accrual estimation errors[J]. The Accounting Review, 2002, 77: 61 -69.

[2]馬寧.風(fēng)險投資、企業(yè)會計信息透明度和代理成本[J].管理評論,2019,31(10):222 233.

[3]Doyle J, Ge W, Mc Vay N S. Determinants of weaknesses in internal control over financial reporting[J]. Journal of Accounting and Economics, 2007, 44(1): 193 223.

[4]翟光宇,張博超.貨幣政策、公司債務(wù)融資與會計信息透明度——基于2004~2014年中國上市公司數(shù)據(jù)的實證分析[J].國際金融研究,2017,(5):36 -45.

[5]Lara J M G, Osma B G, Penalva F. Accounting conservatism and corporate governance[J]. Review of Accounting Studies, 2009, 14(1): 161 201.

[6]Ahmed A S, Duellman S. Managerial overconfidence and accounting conservatism[J]. Journal of Accounting Research, 2013, 51(1): 1 30.

[7]Li X. Accounting conservatism and the cost of capital: an international analysis[J]. Journal of Business Finance & Accounting, 2015, 42(5/6): 555 582.

[8]Gigler F, Kanodia C, Sapra H, et al.. Accounting conservatism and the efficiency of debt contracts[J]. Journal of Accounting Research, 2009, 47(3): 767 797.

[9]Balakrishnan K, Watts R, Zuo L. The effect of accounting conservatism on corporate investment during the global financial crisis[J]. Journal of Business Finance & Accounting, 2016, 43(5/6): 513 542.

[10]Bushman R M, Abbie S J. Financial accounting information and cororate governance[J]. Journal of Accounting and Economics, 2001, 31: 237 333.

[11]Biddle G C, Hilary G, Verdi R S. How does financial reporting quality relate to investment efficiency[J]. Journal of Accounting and Economics, 2009, 48(2): 112 131.

[12]DoMaggio M, Pagano M. Financial disclosure and market transparency with costly information processing[R]. ECGI Finance Working Paper, 2012.

[13]Danielsen B, Harrison D, Van N R, et al.. Liquidity, accounting transparency, and the cost of capital: evidence from real estate inetment trusts[J]. Journal of Real Estate Research, 2014, 36(2): 221 251.

[14]Dhaliwal D, Li O Z, Tsang A. Corporate social responsibility disclosure and the cost of equity capital: the roles of stakeholder orientation and financial transparency[J]. Journal of Accounting and Public Policy, 2014, 33(4): 328 355.

[15]LaFond R, Watts R L. The information role of conservatism[J]. The Accounting Review, 2008, 83(2): 447 -478.

[16]Kim Y, Li S, Pan C, et al.. The role of accounting conservatism in the equity market: evidence from seasoned equity offerings[J]. The Accounting Review, 2013, 88(4): 1327 1356.

[17]毛新述,戴德明.會計制度變遷與盈余穩(wěn)健性:一項理論分析[J].會計研究,2008,(9):26 32.

[18]孫剛.控股權(quán)性質(zhì),會計穩(wěn)健性與不對稱投資效率[J].山西財經(jīng)大學(xué)報,2010,(5):74 -84.

[19]Watts R L. Conservatism in accounting PartⅠ: explanations and implications[J]. Accounting Horizons, 2003, (3): 207 221.

[20]Hu J, Li A Y, Zhang F F. Does accounting conservatism improve the corporate information environment[J]. Journal of International Accounting, Auditing and Taxation, 2014, 23(1): 32 -43.

[21]張琛,劉銀國.會計穩(wěn)健性與自由現(xiàn)金流的代理成本:基于公司投資行為的考察[J].管理工程學(xué)報,2015,29(1):98 105.

[22]張俊民,張曉.經(jīng)理管理防御、媒體監(jiān)督與會計信息透明度[J].財經(jīng)理論與實踐,2017,(2):66 73.

[23]Khan M, Watts R L. Estimation and empirical properties of a firm year measure accounting conservatism[J]. Journal of Accounting and Economics, 2009, 48(2 3): 132 150.

[24]Basu S. The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics, 1997, 24(1): 3 37.

[25]王德魯,宋學(xué)鋒.公司治理機制、管理者過度自信對企業(yè)與市場績效的影響——基于不同所有權(quán)性質(zhì)視角的經(jīng)驗檢驗[J].現(xiàn)代財經(jīng)(天津財經(jīng)大學(xué)學(xué)報),2013,33(5):72 -87.

[26]Jennings R, Robinson J, Thompson II R B, et al.. The relation between accounting goodwill numbers and equity values[J]. Journal of Business Finance & Accounting, 2006, 23(4): 513 533.

[27]謝赤,樊明雪,胡揚斌.創(chuàng)新型企業(yè)成長性、企業(yè)價值及其關(guān)系研究[J].湖南大學(xué)學(xué)報(社會科學(xué)版),2018,32(5):58 -64.

[28]姚榮輝,劉一麟,楊向群.商譽,企業(yè)成長性與企業(yè)價值關(guān)系的實證研究[J].預(yù)測,2020,39(6):32 38.