2021—2035年全球硫酸鎳供需形勢分析

2021-09-15 05:43:56陳其慎邢佳韻張艷飛葛建平崔博京王良晨

中國礦業 2021年9期

關鍵詞:生產

任 鑫,陳其慎,邢佳韻,張艷飛,葛建平,崔博京,王良晨

(1.中國地質大學(北京),北京 100083;2.中國地質科學院礦產資源研究所,北京 100037)

硫酸鎳是一種無機物,易溶于水,是鎳礦產業鏈的中間產品,主要用于鎳礦產業鏈下游的電池及電鍍產業。近年來,全球新能源汽車產業快速發展,硫酸鎳作為動力電池重要生產原料成為鎳產業鏈中的熱門產品,需求增速迅猛上升。各大礦業公司、電池企業紛紛開始投資硫酸鎳項目,探索低成本生產硫酸鎳的技術路徑。許多學者也開展了關于硫酸鎳供需的研究,張邦勝等[1]、杜光焱等[2]對2020年全球硫酸鎳市場進行了研究,認為硫酸鎳的需求將會持續增加,新能源汽車的增長速度和消費量將決定硫酸鎳的溢價;邢佳韻等[3-4]對鎳供需形勢進行了研究,認為到2030年新能源汽車將會成為鎳消費的第二大部門,其他領域的消費較為平穩;胡敏等[5]介紹了動力電池的發展情況和趨勢,討論了不同動力電池的發展方向。在此背景下,本文通過梳理硫酸鎳的消費現狀,分析硫酸鎳各個消費部門的消費情況及未來發展態勢,利用部門需求預測法,分情景判斷未來硫酸鎳消費形勢;同時,對不同硫酸鎳的生產原料和生產方式進行探討,從硫酸鎳的產量、生產方式、成本等不同方面討論未來硫酸鎳的供應形勢。

1 硫酸鎳的應用領域

硫酸鎳是鎳產業鏈的中游產品,是硫化鎳或紅土型鎳礦經冶煉加工后得到的一種鎳鹽,其下游領域主要應用于新能源汽車動力電池行業和電鍍行業。在電池領域中,硫酸鎳是重要的原材料,主要用于生產鎳鈷錳、鎳鈷鋁等三元電池的前驅體材料;同時,用于生產鎳氫、鎳鎘二次電池正極材料。

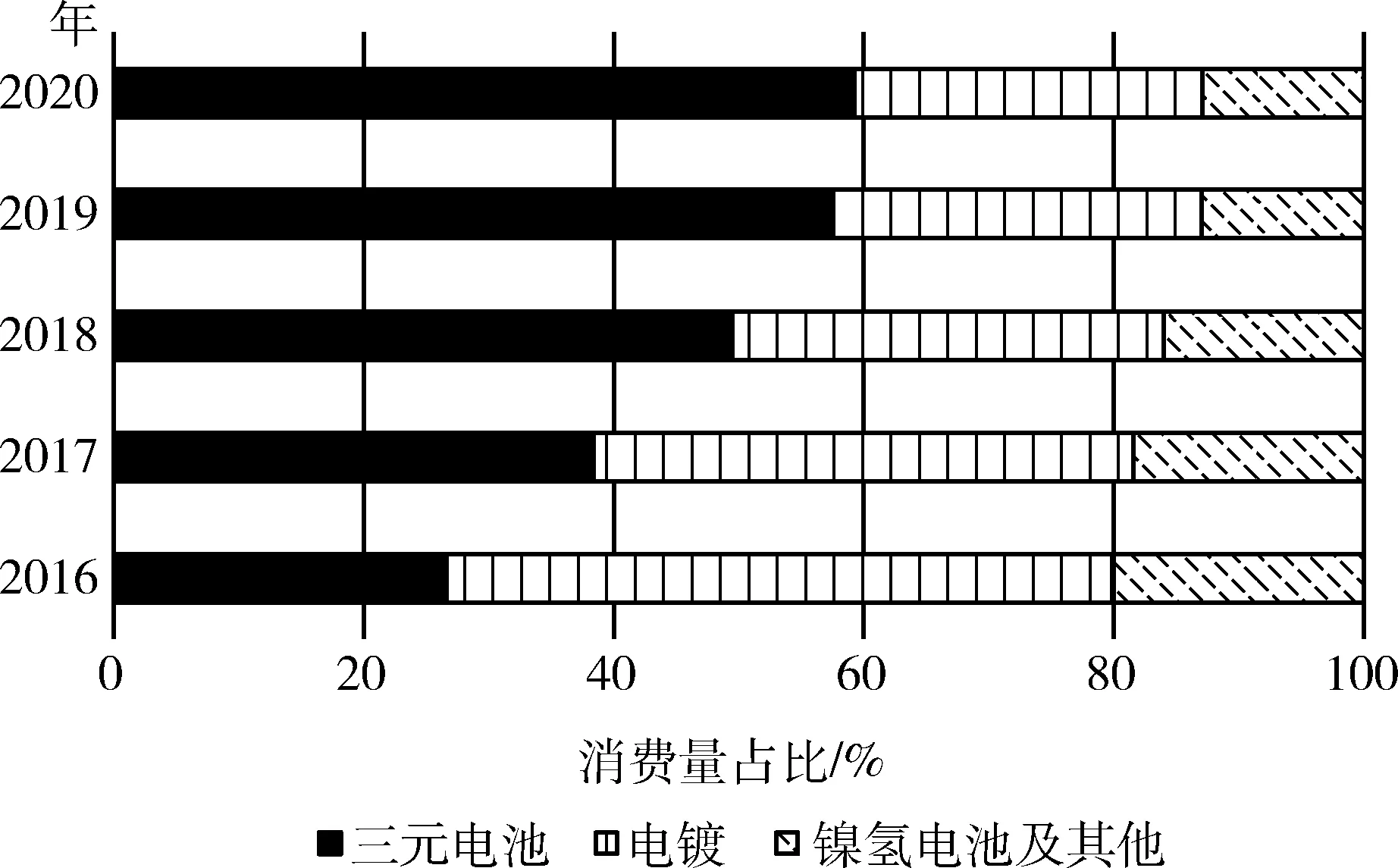

2016—2020年,全球硫酸鎳消費量由33萬t增長到64萬t。同期,伴隨全球新能源汽車銷量快速增長,三元電池需求量不斷增加,使得三元電池領域消費量占硫酸鎳消費總量比例由27%快速增長至59%,消費量由9萬t增長到38萬t,動力電池部門成為拉動全球硫酸鎳需求的第一大部門。電鍍行業是硫酸鎳的第二大消費領域,2016—2020年電鍍行業消費量由17萬t增長至18萬t,消費平穩增長,2020年該領域消費占總量的28%。此外,鎳氫電池、催化劑、印染工業等領域對硫酸鎳消費保持在8萬t 左右,占比約為13%(圖1)。

圖1 2016—2020年硫酸鎳的應用領域Fig.1 Application areas of nickel sulfatefrom 2016 to 2020(資料來源:北京安泰科信息股份有限公司;萬得信息技術股份有限公司(Wind)。)

2 全球硫酸鎳需求情況

2.1 動力電池領域硫酸鎳需求預測

2.1.1 動力電池技術發展趨勢

近年來,新能源汽車動力電池裝機量不斷攀升,動力電池逐漸呈現多元化格局。目前,世界主流的動力電池包括以鎳鈷錳為代表的三元電池和磷酸鐵鋰電池兩大類。2020年以前,動力電池以三元電池為主。2020年至今,由于我國新能源汽車補貼政策的退出以及鎳、鈷等金屬價格的上升,汽車企業開始使用成本相對較低的磷酸鐵鋰電池。2020年磷酸鐵鋰電池的裝機率回升至33%,三元電池降低至66%。兩種電池發展的技術趨勢決定了該領域硫酸鎳需求的高低。由表1可知,三元電池目前成本高于磷酸鐵鋰電池,但電池容量更大,續航里程更長,耐低溫性能好,可以在溫度較低狀況下使用,但安全性相對一般[6-7]。

表1 三元電池與磷酸鐵鋰電池的對比Table 1 Comparison of ternary battery and Lithium iron phosphate battery

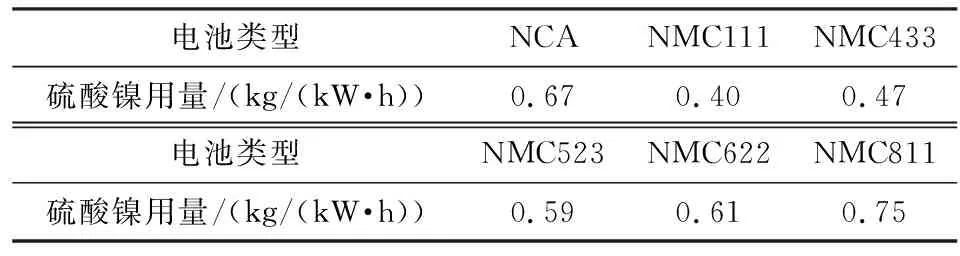

三元電池包括鎳鈷錳電池、鎳鈷鋁電池等多種類型,其中鎳鈷錳電池占三元電池市場份額超90%。而鎳鈷錳電池中,根據鎳含量的高低,分為NMC111、NMC433、NMC523、NMC622、NMC811等多個類型。鑒于市場對于鈷供應鏈穩定性和高價格的擔憂,三元鎳鈷錳電池呈現明顯的“高鎳低鈷”態勢。2020年高鎳電池在三元電池內部的市場份額由2019年的11%提升至22%,未來該趨勢將進一步持續。

2.1.2 未來動力電池領域硫酸鎳需求量預測

根據國際能源署(以下簡稱“IEA”)、彭博新能源財經(以下簡稱“BloombergNEF”)等機構的預測,2035年全球新能源汽車的銷量將比2020年增長1 308%,達到4 400萬輛,占全球汽車總銷量的47%[6]。基于上述對不同類型電池技術的分析,考慮各類電池技術的發展仍具有諸多不確定性,本文設置了3種不同情景,分析動力電池領域的硫酸鎳發展趨勢。

1) 高鎳情景:三元電池技術在成本、安全性和能量密度等方面大大提升,同時原料的價格出現下降,各種車型均采用三元電池,其市場占有率迅速提升,占據電池市場的主流;2035年三元電池在電動汽車市場占有率達到90%。

2) 低鎳情景:磷酸鐵鋰電池技術取得重大突破,抗低溫性能以及續航里程等大大提升,三元電池與其相比優勢大大減弱,磷酸鐵鋰電池成為主流發展趨勢;三元電池的市場份額不斷縮減,到2035年三元電池市場份額占30%左右。

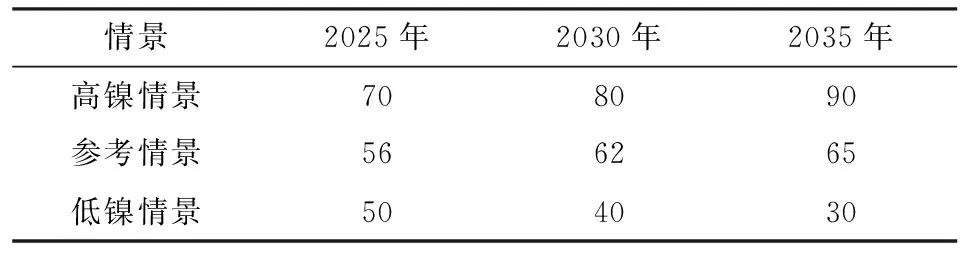

3) 參考情景:三元電池與磷酸鐵鋰電池技術各有突破,但始終難以完全取代對方,市場結合不同電池的特點,針對不同車型對各項指標的需求使用不同電池。三元電池和磷酸鐵鋰電池實現分級消費,并行發展[7-10]。2035年三元電池的市場份額將會達到65%左右[6,11];在三元電池內部,電池高鎳化已成為產業趨勢,2035年高鎳811電池在三元電池內占比70%~80%。電池容量方面,由于使用者對新能源汽車續航里程的要求提高,電池容量將不斷提升,根據中國地質科學院礦產資源研究所研究[12],到2030年純電動汽車動力電池容量由現在的30~80 kW·h提高到100~120 kW·h,2035年最高將增長至140 kW·h;到2030年插電式混合動力汽車的平均電池容量達到15 kW·h左右,2035年將會達到18 kW·h左右。

因此,根據全球新能源汽車的增長量、不同三元電池中的含鎳量(表2)、未來不同三元電池的市場份額及未來新能源汽車的電池容量等多方面預測:高鎳情景下,動力電池領域的硫酸鎳需求將由2020年的38萬t增長至500萬t;低鎳情景下,2035年動力電池領域硫酸鎳需求增長至約133萬t,增速較緩;參考情景下,動力電池領域硫酸鎳需求增長至289萬t(表3)。

表2 三元電池中的硫酸鎳用量Table 2 Amount of nickel sulfate in ternary battery

表3 不同情景下三元電池市場份額預測Table 3 Forecast of the market share of ternary batteryin different scenarios 單位:%

2.2 鎳氫電池行業鎳需求仍較保持較快增長

2020年,全球鎳氫電池領域硫酸鎳消費量為8萬t 左右,主要用于混合動力汽車(混合動力汽車采用傳統的內燃機、電動機和蓄電池作為動力源)。2020年全球混合動力汽車產量344萬輛,占全球汽車市場的4.7%[6]。在環境保護壓力及全球電氣化的趨勢下,新能源汽車市場不斷上升,考慮到目前新能源汽車技術問題及充電設施的不完善,混合動力汽車是一個更加可行的過渡方案。因此,長期來看混合動力汽車的發展前景十分廣闊[13]。根據BloombergNEF的預測,到2035年全球混合動力汽車的產量將會達到2 547萬輛,占全球汽車市場份額的比例提升至27%。

以混合動力汽車銷量較高的豐田普銳斯為例,鎳氫電池中,硫酸鎳含量占55%,稀土占32%,其他是鈷、錳及鋁等金屬礦產。此外,鎳氫電池同樣可以用于消費類電子產品,如早期的手機、筆記本電腦等,但隨著鋰電池技術不斷進步,手機、筆記本電腦等電子產品采用的電池逐漸轉向鋰電池,但在需要瞬時大放電領域,例如醫療設備、應急設備、電動工具等行業中,鎳氫電池仍優于鋰離子電池,未來鎳氫電池在這些產品中仍將保持較高的應用份額[13]。綜合上述分析認為,2035年鎳氫電池領域對硫酸鎳需求將比2020年增長613%,需求量約達57萬t。

2.3 電鍍行業鎳需求總體保持穩定

2020年全球電鍍領域硫酸鎳表觀消費量達到18萬t左右,用量較小。電鍍在高端領域可以用于航空航天、電子、能源、核工業等領域,在低端消費中用于五金、汽車配件、文具等產品,未來低端消費領域的需求量不會出現明顯的增幅,主要增長點在高端電鍍領域,因此,預計未來電鍍行業的硫酸鎳需求量年均增速為1%~2%[3],到2035年全球電鍍行業的硫酸鎳需求量將達到21萬~23萬t。

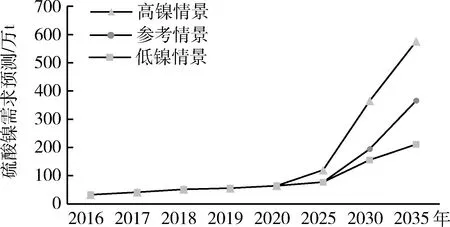

綜合以上分析:參考情景下,2035年全球硫酸鎳需求量將由當前的64萬t增長至367萬t,增長了473%,三元電池領域消費量由2020年的38萬t增長至2035年的289萬t,消費占比也由59%增長至79%;電鍍、鎳氫電池行業發展較為平穩,消費占比分別達到6%、15%;高鎳情景下,2035年全球硫酸鎳需求量將增長至579萬t,增長了804%;低鎳情景下,2035年全球硫酸鎳需求量將增長至212萬t,增長了231%(圖2)。

圖2 2016—2035年全球硫酸鎳需求預測Fig.2 Consumption of nickel sulfate in globalfrom 2016 to 2035(資料來源:歷史數據引自北京安泰科信息股份有限公司。)

3 全球硫酸鎳供應情況

3.1 全球硫酸鎳生產主要集中在中國、日本等少數國家

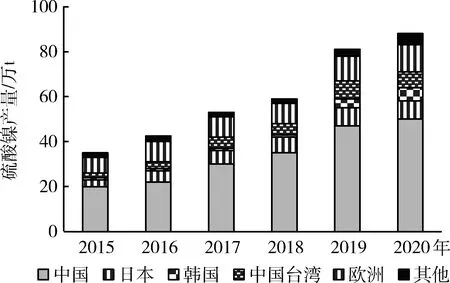

2013年以前,全球硫酸鎳的產量相對穩定,保持在20萬t左右;隨著2014年之后新能源汽車產量大幅增長,硫酸鎳產量持續攀升,2020年全球生產硫酸鎳88萬t左右,產量主要集中在中國、日本、韓國、中國臺灣、歐洲等國家和地區,其中,中國硫酸鎳產量占全球產量的一半以上(圖3),其他地區的產量較為穩定。

圖3 2015—2020年全球硫酸鎳產量Fig.3 Production of nickel sulfate in globalfrom 2015 to 2020(資料來源:麥肯錫咨詢公司。)

3.2 紅土鎳礦生產硫酸鎳將逐步成為供應主流,印度尼西亞等相關資源國鎳投資將受到高度關注

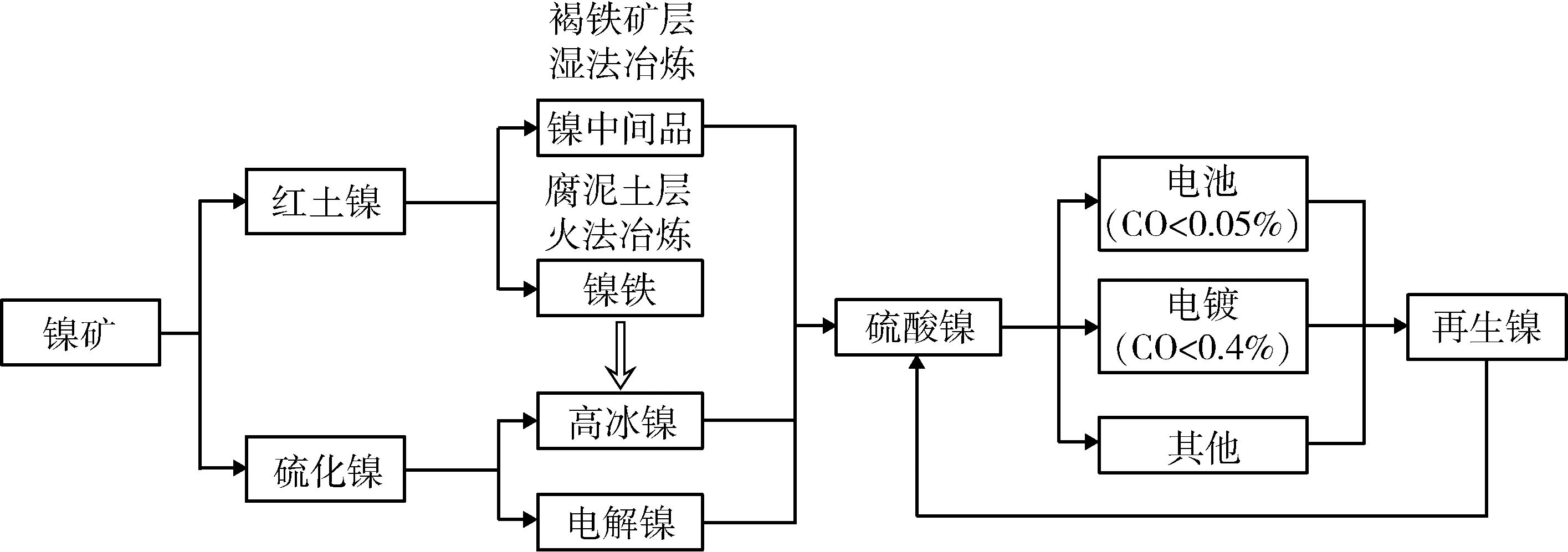

目前通過鎳礦生產硫酸鎳的方式主要有4種:①通過硫化鎳礦火法冶煉生產高冰鎳生產硫酸鎳;②硫化鎳礦火法冶煉生產電解鎳后酸溶生產硫酸鎳;③通過紅土鎳型礦濕法冶煉鎳中間品生產硫酸鎳;④紅土型鎳礦火法冶煉鎳鐵生產高冰鎳進一步加工成硫酸鎳[1](圖4)。

圖4 硫酸鎳產業鏈Fig.4 Industry chain of nickel sulfate

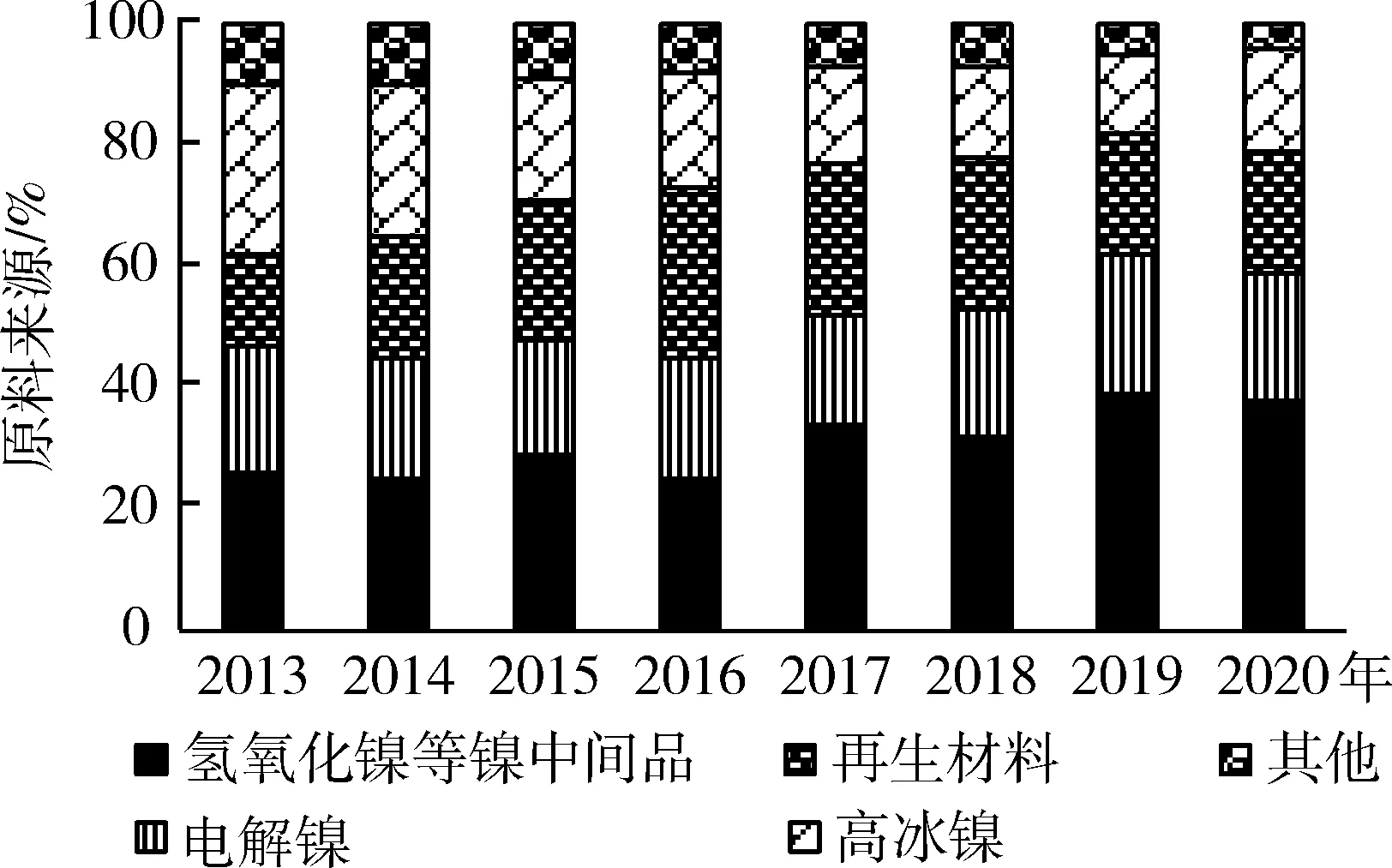

近年來,硫酸鎳的生產主要采用高冰鎳(此處主要指通過硫化鎳礦生產得到的高冰鎳)、鎳中間品和電解鎳等原料,高冰鎳的使用比例從2013年的24%下降至2020年的17%,同期,鎳中間品的比例不斷提高,由2013年的26%增長至2020年的38%,鎳中間品逐漸成為生產硫酸鎳不可或缺的原料(圖5)。

圖5 2013—2020年硫酸鎳的原料占比Fig.5 Proportion of raw material of nickel sulfatefrom 2013 to 2020(資料來源:北京安泰科信息股份有限公司。)

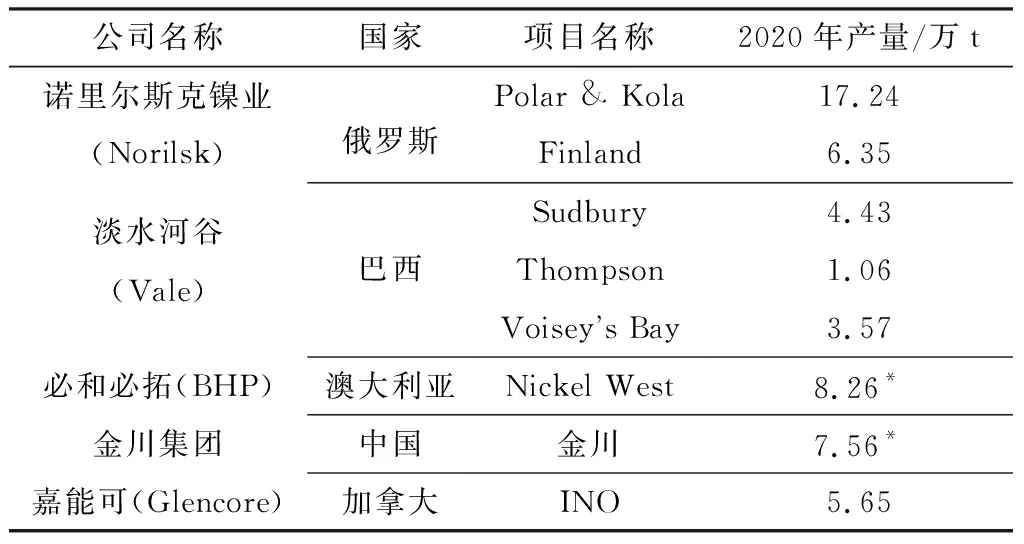

1) 硫化鎳礦火法冶煉硫酸鎳。硫化鎳礦在硫酸鎳原料中的占比不斷下降,從2013年的49%下降至2020年的38%。采用硫化鎳生產硫酸鎳的項目主要集中在加拿大、俄羅斯、中國等硫化鎳礦相對豐富的國家(表4),主要供應企業大部分來自諾里爾斯克鎳業(Norilsk)、淡水河谷(Vale)、必和必拓(BHP)、金川集團、嘉能可(Glencore)等。相比于紅土鎳礦,全球硫化鎳的儲量僅占40%[14-17],且基本都是20世紀之前發現的,根據標普(S&P Global Market Intelligence)統計數據,近30年來新發現的硫化鎳儲量181萬t,僅占同期新發現鎳礦儲量的18%,2012年以后沒有新發現的硫化鎳資源[18],因此,若未來仍然沒有發現大規模硫化鎳礦,采用硫化鎳礦生產硫酸鎳的產量或將逐步下降。

表4 全球主要硫化鎳生產硫酸鎳項目Table 4 Major nickel sulfide production nickelsulfate projects in global

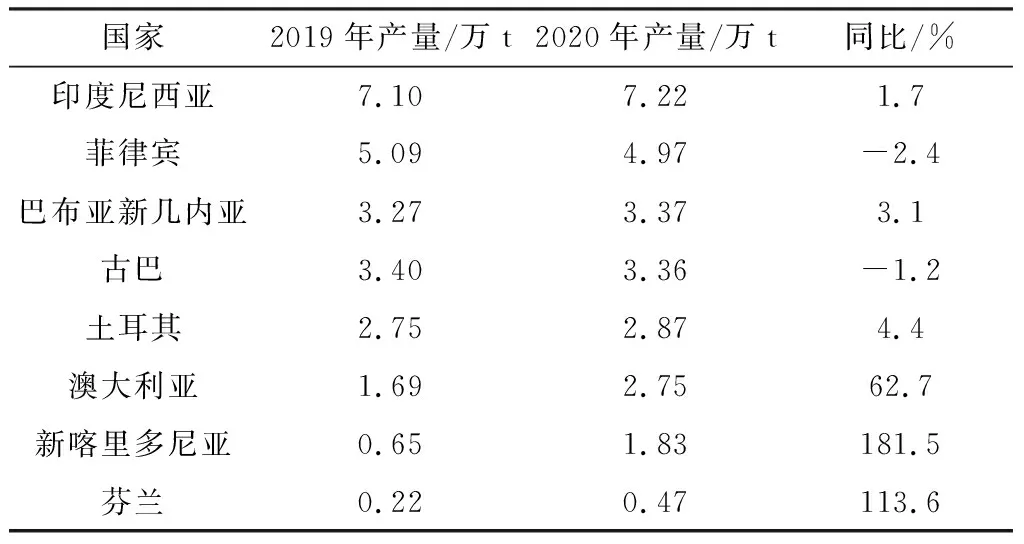

2) 紅土型鎳礦濕法冶煉生產硫酸鎳。在硫酸鎳的生產原料中,濕法冶煉鎳中間品(HPAL)占比不斷上升,從2013年占比26%增長至2020年的38%。全球鎳中間品生產主要集中在印度尼西亞、菲律賓、巴布亞新幾內亞、古巴、土耳其、澳大利亞、新喀里多尼亞和芬蘭等地(表5)。其中,印度尼西亞是全球鎳中間品第一大生產國,2020年產量7.2萬t。印度尼西亞紅土型鎳礦資源豐富,儲量占全球近1/3[16],根據各公司年報和生產計劃,2021—2022年印度尼西亞將會有更多項目投產,產量將會增長至20萬t左右。由于鎳鐵產品附加值比硫酸鎳低,印度尼西亞能源和礦產資源部提出將鼓勵企業在當地生產附加值更高的硫酸鎳產品。若未來相應利好政策落地,在當地投資硫酸鎳項目將進一步增加。菲律賓是全球鎳中間品的第二大生產國,2020年產量為4.97萬t左右,其產量主要來自日本住友公司在當地Taganito和Coral Bay的兩個HPAL項目。巴布亞新幾內亞是全球鎳中間品第三大生產國,其產量主要來源于中冶瑞木項目,2020年產量為3.37萬t,生產較為穩定。

表5 全球主要國家鎳中間品產量Table 5 Nickel intermediate production in major countries

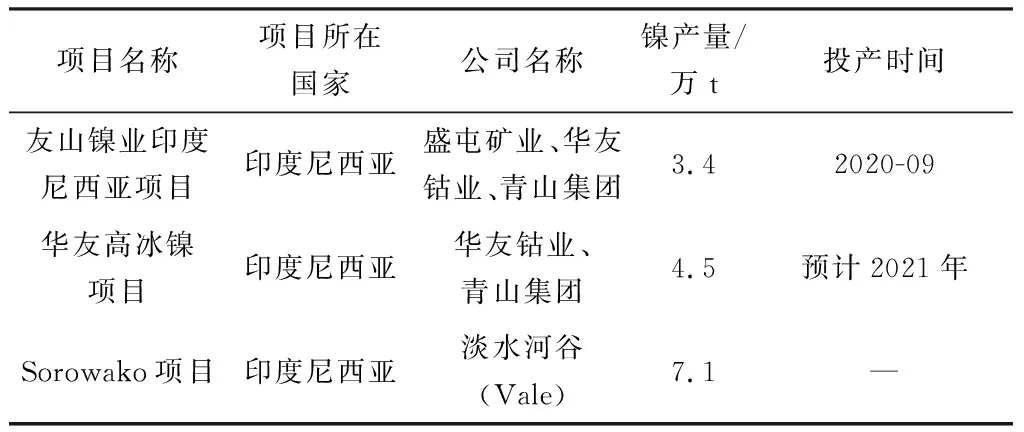

3) 紅土型鎳礦火法冶煉生產硫酸鎳。紅土鎳還可采用火法冶煉工藝生產鎳鐵,再由鎳鐵進行硫化生產高冰鎳,由高冰鎳進一步生產硫酸鎳。全球紅土鎳礦火法冶煉生產硫酸鎳項目主要集中在印度尼西亞(表6),其中淡水河谷(Vale)的Sorowako項目生產路徑是在火法冶煉過程中先得到低冰鎳,再加工成高冰鎳,冶煉過程不產生鎳鐵;華友高冰鎳項目及友山鎳業印度尼西亞項目則是采用紅土鎳礦-鎳鐵-高冰鎳-硫酸鎳的生產方式。

表6 全球紅土型鎳礦生產高冰鎳項目Table 6 Nickel matte production projects from lateritenickel mines in global

由于采用紅土鎳礦火法冶煉硫酸鎳投產項目較少,因此本文進一步對這種方式的可行性進行分析。首先,采用紅土鎳礦生產高冰鎳具有很大的靈活性,可根據市場的需求情況轉變生產產品。當硫酸鎳及下游需求旺盛時,可以延長現有鎳鐵產業鏈生產高冰鎳;當不銹鋼(鎳鐵的主要下游產品)需求旺盛時,則繼續生產鎳鐵。在當下硫酸鎳供需逐漸緊張的形勢下,高冰鎳作為連通鎳鐵和硫酸鎳兩大市場的產品,能夠協調兩大市場供需,通過改造產線使鎳鐵的過剩產能轉移到硫酸鎳市場,緩解硫酸鎳供應緊缺狀況。其次,鎳鐵與硫酸鎳之間的利潤差價決定了再生產高冰鎳的動力是否充分。 以目前的項目成本及銷售價格來看,鎳鐵加工成硫酸鎳利潤為3萬~5萬元,而直接銷售鎳鐵的利潤為2.5萬~3.5萬元[16],在這種情況下加工成硫酸鎳是更有前景的生產方式。根據這種方式計算,硫酸鎳的價格至少要高于2.53萬元/t才能夠有生產的動力,以我國為例,近幾年的硫酸鎳價格基本在2.5萬~4萬元/t之間,因此,盡管鎳鐵生產高冰鎳的投資項目較少,但在硫酸鎳價格持續走高的前提下,高冰鎳項目的投資率或將不斷升高[19]。

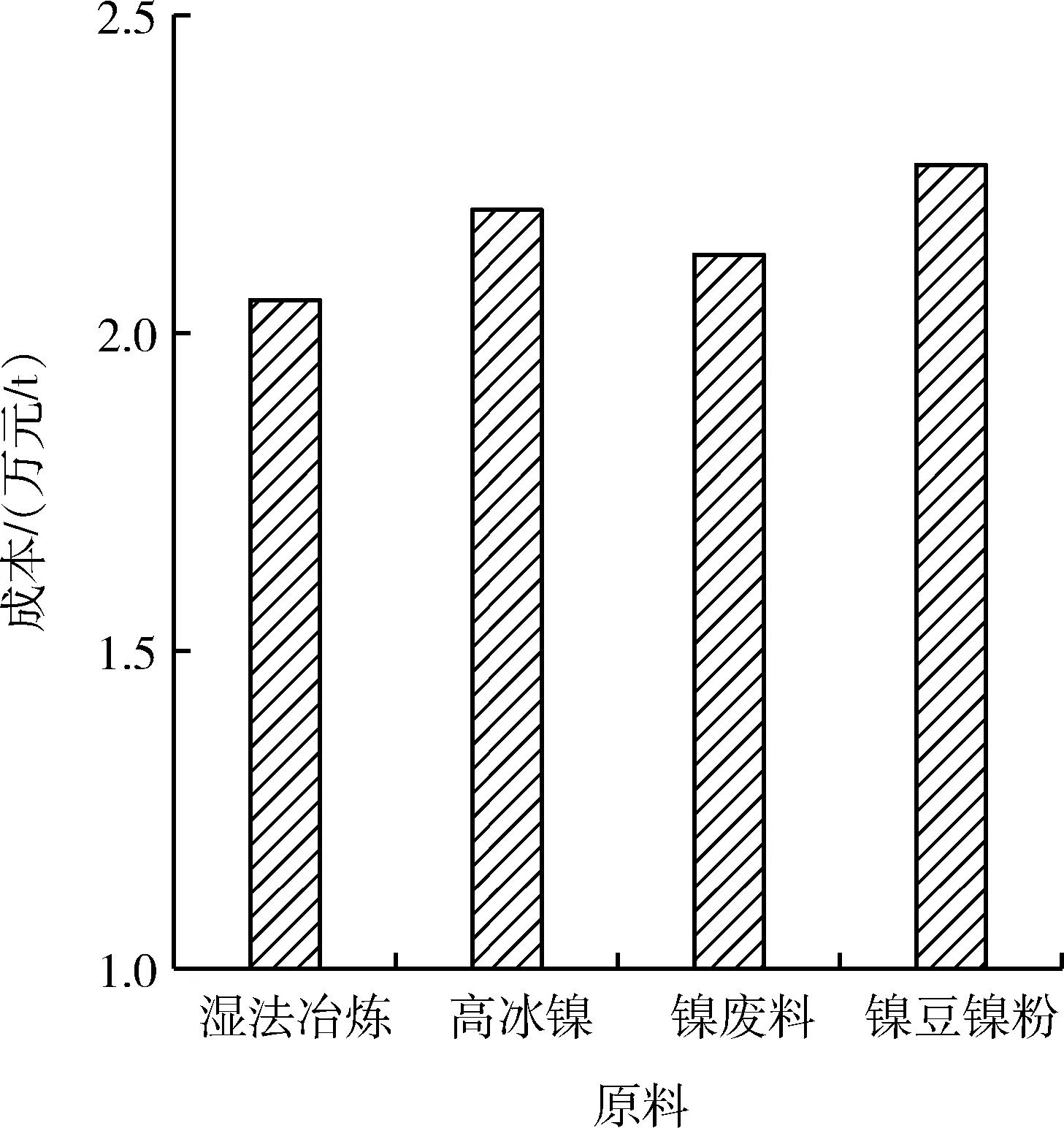

4) 硫酸鎳不同生產方式成本對比分析。對于不同生產方式的硫酸鎳,原料生產成本是衡量各生產路徑是否可行的重要方面。根據生產項目的成本及各公司公告測算,硫酸鎳兩個重要原料來源鎳中間品和金屬鎳之間的成本差價在2 120元/t左右(圖6),同時,紅土型鎳礦的兩種生產方式中,濕法冶煉的生產成本在20 500元/t左右,而高冰鎳的成本則在22 000元/t左右,相對來說,采用濕法冶煉更加經濟,這也為未來濕法冶煉提供更加廣闊的發展空間。除此之外,鎳廢料的成本為21 230元/t,但市場上采用鎳廢料再生產尚未規模化,后續可能有下降空間[19]。

圖6 不同原料生產硫酸鎳的成本Fig.6 Cost of producing nickel sulfate withdifferent raw materials(資料來源:北京安泰科信息股份有限公司。)

因此,通過不同角度對比上述三種硫酸鎳的生產方式,對于傳統的硫化鎳原料而言,未來在沒有新礦床被發現的前提下,硫化鎳原料日漸緊張,硫化鎳生產硫酸鎳的比例將會不斷下降;紅土型鎳礦火法冶煉鎳鐵再生產高冰鎳形式靈活,但是工藝及技術仍不成熟,投資項目較少,短期內很難成為硫酸鎳供應的主要方式;而紅土型鎳礦濕法冶鎳中間品的項目投資不斷增加,且具有原料充足、成本較低等優勢,與其他方式相比,鎳中間品將會成為未來幾年滿足需求的重要生產路徑。

結合上文對硫酸鎳需求分析,在參考情景下,2035年全球硫酸鎳需求相比2020年新增303萬t,折合紅土型鎳礦為5 000萬~8 000萬t,將極大地拉動對紅土型鎳礦的開發。

4 結 論

1) 全球硫酸鎳需求將快速增長。預計2020—2035年,在參考情景下,全球硫酸鎳需求將由64萬t增長至367萬t,三元電池作為最大的消費部門消費占比由59%飛速增長至79%;電鍍、鎳氫電池領域平穩發展,消費占比由2020年28%、13%變化至6%、15%。

2) 紅土型鎳礦將成為硫酸鎳供應主流。2020年硫酸鎳的原料供應中,紅土型鎳礦生產的鎳中間品是最大來源,占比38%;硫化鎳在硫酸鎳的生產中以高冰鎳和電解鎳形式出現,合計占比38%。隨著濕法冶煉技術的成熟,未來幾年內,鎳中間品將會成為硫酸鎳生產的主要貢獻力量,同時由鎳鐵轉化的高冰鎳在硫酸鎳中的使用量也會持續增長。

3) 2020年,全球硫酸鎳產量為88萬t,其中中國產量最高,占一半以上。近年來印度尼西亞加速開發紅土鎳生產硫酸鎳產業鏈,或將成為全球硫酸鎳供應的最重要增長來源。

4) 隨著我國新能源汽車及動力電池產業快速發展,我國硫酸鎳需求進入爆發式增長期,紅土型鎳礦生產電池級硫酸鎳已證明可行。在這種情況下,建議國內相關企業加速開展海外紅土型鎳礦-硫酸鎳生產線投資,搶占市場先機。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16