華能水電:獨占瀾滄江水電開發(fā) 風光水儲一體化發(fā)展

2021-09-23 08:16:48

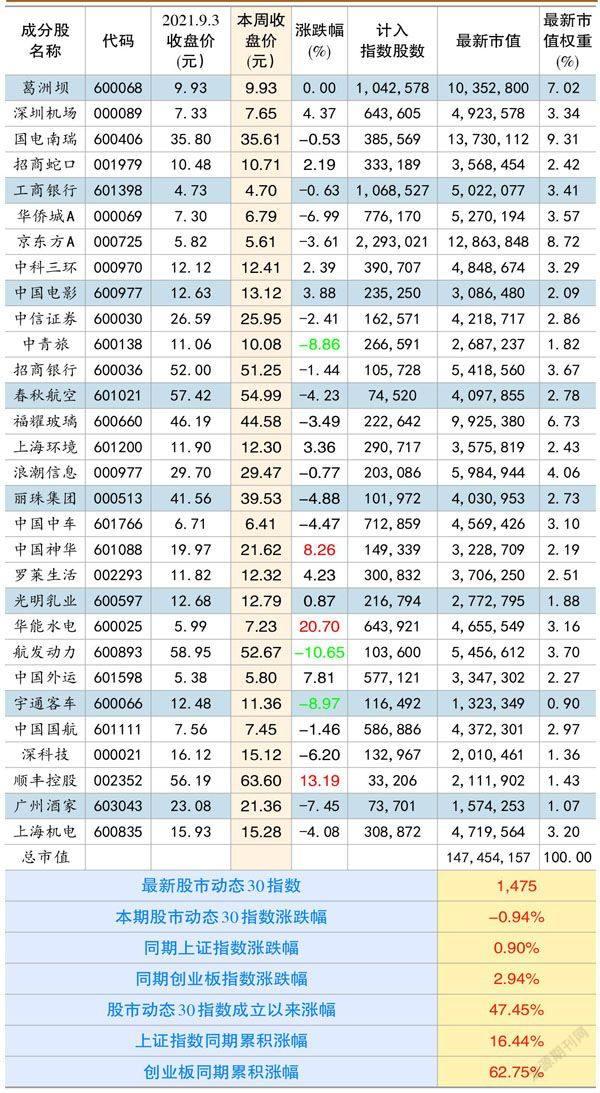

股市動態(tài)分析 2021年19期

本期股市動態(tài)30指數(shù)收于1475點,較上期下跌0.94%,同期上證指數(shù)上漲0.9%,創(chuàng)業(yè)板指上漲2.94%。股市動態(tài)30指數(shù)成立以來上漲47.45%,同期上證指數(shù)上漲16.44%,創(chuàng)業(yè)板指上漲62.75%。成分股華能水電、順豐控股、中國神華等個股漲幅靠前,航發(fā)動力、宇通客車、中青旅等個股跌幅居前。

本期成分股重大事項及評論:

華能水電(600025):公司擁有瀾滄江全部水能資源開發(fā)權(quán),裝機量全國第二。瀾滄江是全國十三大水電基地中的一個,地處云南,水利資源極其豐富。華能水電是目前唯一擁有多年調(diào)節(jié)功能水庫的上市水電公司。小灣和糯扎渡水電站是具有多年調(diào)節(jié)能力的龍頭庫,承擔了穩(wěn)定云南省枯期發(fā)電的功能,也起到平滑來水的功能。瀾滄江開發(fā)分為三個階段:瀾滄江中下游、瀾滄江上游云南段、瀾滄江上游西藏段。華能水電目前裝機容量是2318.38萬千瓦,其中水電裝機容量2294.88萬千瓦、光伏裝機10萬千瓦、風電裝機13.5萬千瓦。到2025年之前只有一個托巴水電站投產(chǎn),2025年的總裝機規(guī)模達到2458.38萬千瓦。

華能水電先開發(fā)的中下游,其中糯扎渡水電站裝機容量585萬千瓦,是目前中國第四大水電站,小灣水電裝機容量420萬千瓦,是目前中國第七大水電站,這兩大電站是華能水電的核心電站。上游云南段還有兩個水電站沒有投產(chǎn),一個是正在建設(shè)中的托巴水電站,裝機容量140萬千瓦,預計2025年之前投產(chǎn);一個是靠近上游西藏段的古水水電站,規(guī)劃裝機容量190萬千瓦,目前處于前期籌備階段。上游西藏段還未開發(fā),計劃“十四五”期間開工建設(shè),2030年開始送電,2035年全部建成。上游西藏段分為一庫八級,規(guī)劃總裝機量638.4萬千瓦,其中如美水電站規(guī)劃裝機容量210萬千瓦,是瀾滄江上游西藏段最大的電站,并具備調(diào)節(jié)能力。

公司發(fā)展戰(zhàn)略將從“專注水電發(fā)展”調(diào)整為“水電與新能源并重,風光水儲一體化發(fā)展”。到2025年全部投產(chǎn)發(fā)電為標志,全面實現(xiàn)“4131”目標,確保進入世界一流現(xiàn)代化綠色電力企業(yè)行列。總裝機容量超4000萬千瓦,“十四五”新增投產(chǎn)新能源超1000萬千瓦。到2035年,以建成投產(chǎn)世界第一高壩的如美電站為標志,全面建成瀾滄江(西藏段、云南段)水風光一體化清潔能源基地,確保進入世界一流現(xiàn)代化綠色電力企業(yè)前列。總裝機容量突破8000萬千瓦,新能源裝機達到4000萬千瓦,超過水電裝機,實現(xiàn)再造一條瀾滄江的宏偉目標。

“十四五”的目標是總裝機量達到4000千瓦,其中新能源超過1000萬千瓦,截止2020年期末華能水電的總裝機量是2318.38萬千瓦,需要增加1681.12萬千瓦,減掉2025年之前可以投產(chǎn)的托巴電站(140萬千瓦),還需要1541.12萬千瓦,這1541萬千瓦基本都是新能源裝機,一年平均增加300萬千瓦。“十四五”除了裝機量的目標還有收入、利潤目標,收入達到300億,利潤達到100億。

公司上半年公布了變更風電、光伏電站項目承諾的公告,基于目前“碳達峰、碳中和”大方向,公司將利用自身大中型水電站庫區(qū)及周邊土地、水面、電站送出通道附近、可實現(xiàn)調(diào)節(jié)補償?shù)葏^(qū)域的風電、光伏資源,因地制宜的開展風電、光伏項目建設(shè),且公司對已有的風電、光伏項目不再對外轉(zhuǎn)讓或處置。風電、光伏電站項目承諾的變更意味著公司成長空間被打開,未來公司有望在云南地區(qū)加大新能源項目的開發(fā)力度。

近期市場對新能源炒作熱度增強,行業(yè)中黔源電力近一個月股價接近翻倍,原來不被市場看好的風光業(yè)務,突然來了個180度大轉(zhuǎn)彎,市場開始認為風光業(yè)務將打開水電的成長空間,同時可以借助水電的特高壓輸送網(wǎng)絡(luò)將風光電力輸送出去,從而對水電的估值打開了上升的空間。

中國神華(601088):在普氏能源資訊公布的“全球能源公司2018年250強”榜單中,中國神華位居第5位,中國企業(yè)第1位。中國神華主要經(jīng)營煤炭、電力、鐵路、港口、航運、煤化工六大板塊業(yè)務。公司煤礦資源優(yōu)勢、規(guī)模優(yōu)勢明顯,不僅產(chǎn)量市占2020年接近7.7%,全國第1,旗下的煤礦煤質(zhì)也更優(yōu),采掘成本亦低于絕大多數(shù)競爭對手。公司產(chǎn)業(yè)鏈協(xié)同效應更好,相較于火電企業(yè),具備天然的煤炭資源優(yōu)勢,相較于煤炭企業(yè),火電業(yè)務也能提供持續(xù)的現(xiàn)金流,再加上公司自有的鐵路運輸網(wǎng)和港口,各項業(yè)務或協(xié)同或?qū)_,在煤-電-化工產(chǎn)業(yè)鏈中營收和利潤能維持穩(wěn)定發(fā)展。公司現(xiàn)金充沛,分紅力度驚人,2020年派息率高達91.8%,港股股息率約12%,A股股息率亦超過8%。

根據(jù)CCTD預計2021年國內(nèi)煤炭消費量為42.68億噸。而根據(jù)中國煤炭工業(yè)協(xié)會在3月發(fā)布的《2020煤炭行業(yè)發(fā)展年度報告》,計劃2025國內(nèi)煤炭消費量控制約42億噸。可見在“十四五”期間,根據(jù)規(guī)劃國內(nèi)煤炭消費量將趨于穩(wěn)定。煤炭產(chǎn)量方面,根據(jù)CCTD預計2021年國內(nèi)煤炭產(chǎn)量為39.5億噸,同比+1.28%;盡管預計未來幾年產(chǎn)量總體難有大增長,但投資者更應該關(guān)注結(jié)構(gòu)性產(chǎn)量。中國神華作為煤炭龍頭,未來將長期受益于國內(nèi)煤炭產(chǎn)能產(chǎn)量向晉陜蒙疆主產(chǎn)地的集中。過去幾年,晉陜蒙新煤炭產(chǎn)量全國占比持續(xù)提升(由2016年的不到70%升至2020年的約80%),近5年新核準的3.45億噸/年的煤礦中,80%位于晉陜蒙新四省區(qū)。

今年以來,隨著國內(nèi)經(jīng)濟回暖,內(nèi)需及出口需求高位,電力需求增加,動力煤價格屢創(chuàng)新高。而作為動力煤的龍頭企業(yè)中國神華的業(yè)績也水漲船高,2021年上半年神華實現(xiàn)凈利潤260億元,同比增長26%,三季度動力煤價格更是大幅上漲,可以預期三季度的業(yè)績只會更好,雖然公司動力煤長協(xié)價格鎖定,但市場會預期下一年度長協(xié)價格會大幅上漲,而公司目前的估值仍在8倍PE附近,估值低,分紅率高,三季度業(yè)績將在十月份公布,雖然本周五中國神華的股價大跌,但經(jīng)過短期震蕩調(diào)整后,中國神華有較大概率開啟第二波更猛烈的上漲行情。

葛洲壩(600068):根據(jù)中國能源建設(shè)股份有限公司換股吸收合并中國葛洲壩集團股份有限公司(的實施方案安排,葛洲壩已經(jīng)于2021年9月13日起終止上市。葛洲壩終止上市后,為便于市場機構(gòu)的相關(guān)技術(shù)和業(yè)務處理,上海證券交易所將在技術(shù)系統(tǒng)中保留葛洲壩的證券代碼(600068)并按停牌狀態(tài)顯示,直至中國能建換股吸收合并葛洲壩業(yè)務中涉及本所的相關(guān)工作全部完成。期間,上交所技術(shù)系統(tǒng)按股票全天停牌處理。

股市動態(tài)30指數(shù)成分股本期表現(xiàn)

葛洲壩股票終止上市后,換股股權(quán)登記日收市后登記在冊的除中國葛洲壩集團有限公司以外的司全體股東持有的葛洲壩股票將按照1:4.4337的比例轉(zhuǎn)換為中國能建的A股股票,即換股股東所持有的每股葛洲壩股票可以換得4.4337股中國能建本次發(fā)行的A股股票。根據(jù)公告,中國能建此次吸收合并葛洲壩,公司合并后經(jīng)除息調(diào)整后的在A股市場以1.96元/股IPO上市,換股發(fā)行的股份數(shù)量為116.71億股。

中國能源建設(shè)股份有限公司是于2011年由葛洲壩集團、中國電力工程顧問集團公司、國家電網(wǎng)有限公司及中國南方電網(wǎng)公司所屬15個省及地區(qū)的勘測設(shè)計企業(yè)、施工企業(yè)和修造企業(yè)組建而成。2018-2020年,中國能源建設(shè)實現(xiàn)營業(yè)收入2240億元、2473億元、2703億元;實現(xiàn)凈利潤88億元、96億元、86億元。中國能建建設(shè)今年上半年實現(xiàn)營業(yè)收入1415.46億元,同比增長34.04%;實現(xiàn)凈利潤24.51億元,同比增長166.69%。中國能建2019年新簽合同額突破5000億元,2020年新簽合同額為5778.28億元,同比增長11.04%。截至2021年上半年,公司新簽合同金額為4832.89億元,完成年度新簽合同額計劃的74.7%,同比增長58.2%。

中國能建港股的股價在葛洲壩停牌后,上漲幅度超過40%,可以預期一旦中國能建在A股上市,相較于1.96元的發(fā)行價大概率會大幅上漲,筆者預計中國能建會在國慶節(jié)前后回歸A股市場。