基于多目標(biāo)模型的中國低成本碳達峰、碳中和路徑

2021-09-24 12:00:46呂連宏張保留王斯一付加鋒

環(huán)境科學(xué)研究 2021年9期

王 深, 呂連宏*, 張保留, 王斯一, 吳 靜, 付加鋒, 羅 宏

1.中國環(huán)境科學(xué)研究院環(huán)境管理研究中心, 北京 100012 2.中國環(huán)境科學(xué)研究院大氣環(huán)境研究所, 北京 100012

習(xí)近平總書記于2020年9月22日在第七十五屆聯(lián)合國大會上宣布“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現(xiàn)碳中和”[1],為我國各行業(yè)綠色轉(zhuǎn)型提供了重要參考. 同時,習(xí)近平總書記具體提出“到2030年,中國單位國內(nèi)生產(chǎn)總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右,森林蓄積量將比2005年增加60億立方米,風(fēng)電、太陽能發(fā)電總裝機容量將達到12億千瓦以上”[1]的具體目標(biāo)也為各行業(yè)碳達峰、碳中和的實施路徑提供了指導(dǎo).

現(xiàn)階段,我國二氧化碳的主要排放源為煤炭消費,我國煤炭消費主要用于燃煤發(fā)電、鋼鐵、化工和建材四大行業(yè),其中,2019年電力行業(yè)用煤占52%,鋼鐵行業(yè)用煤占17%,化工行業(yè)用煤占7%左右,民用及其他用煤占11%. 其中,火電行業(yè)的煤炭需求最高,而我國現(xiàn)今已具備大力發(fā)展綠色電力的能力,因此電力行業(yè)在碳達峰、碳中和目標(biāo)的實現(xiàn)中具有極大的貢獻潛力[2]. 鋼鐵、化工和建材行業(yè)的發(fā)展相對固定,技術(shù)已成形,技術(shù)轉(zhuǎn)型難度較大,但是配置碳捕集等設(shè)施來減少二氧化碳的排放可能是未來較為合理的減排路徑[3-5]. 供熱以及交通能耗產(chǎn)生的二氧化碳排放也較多,如今燃煤取暖仍占比較大,由于我國激增的交通需求,燃油汽車的二氧化碳排放量也持續(xù)大幅增長. 在供熱方面,建議推進非化石能源采暖技術(shù)的普及;在交通運輸方面,建議繼續(xù)推行新能源汽車代替燃油汽車,同時提倡綠色出行[6]. 目前,CCS (carbon capture and storage,碳捕獲與封存)技術(shù)在應(yīng)用上受諸多因素(如選址、政策等)的影響, 在不考慮不確定性因素影響的前提下,CCS技術(shù)的應(yīng)用與推廣可為我國實現(xiàn)碳達峰和碳中和提供助力. 已有研究[7]表明,在大規(guī)模部署CCS的情境下,能源系統(tǒng)碳排放量仍較大,因此需加快擴大CCS技術(shù)應(yīng)用范圍來彌補碳排放壓力;同時,實施路徑還應(yīng)考慮經(jīng)濟因素,并結(jié)合能源消費和二氧化碳排放的關(guān)系尋求低成本的可行路徑[8-11]. 因此,建立以我國各行業(yè)為研究目標(biāo)的低成本路徑規(guī)劃模型,并且以約束設(shè)定的形式來量化碳達峰、碳中和目標(biāo)的倒逼效果具有較大的研究意義.

該研究根據(jù)我國各行業(yè)能源結(jié)構(gòu)以及能源消費現(xiàn)狀,以我國各行業(yè)作為研究整體,結(jié)合力爭2030年前碳達峰、2060年前碳中和的目標(biāo),同時考慮各行業(yè)污染物協(xié)同減排以及能源供應(yīng)穩(wěn)定等問題,建立多目標(biāo)規(guī)劃模型,得到符合我國特色的低成本綠色發(fā)展模式以及各行業(yè)的規(guī)劃路徑,以期為我國碳達峰、碳中和目標(biāo)的實現(xiàn)提供支持.

1 模型構(gòu)建

1.1 數(shù)據(jù)來源

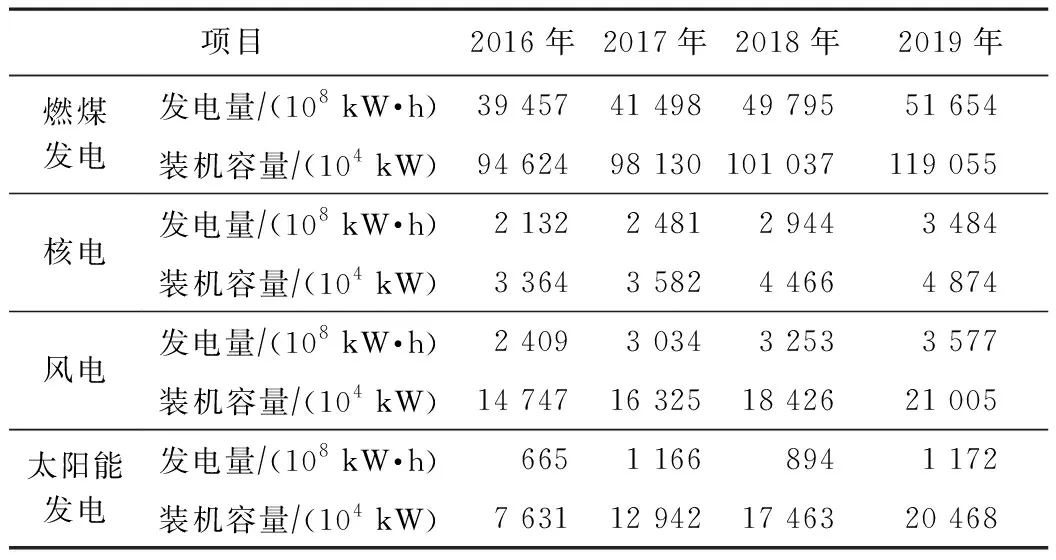

該研究以年為一個規(guī)劃期,全規(guī)劃期為2021—2060年,即包括了2030年前碳達峰目標(biāo)以及2060年前碳中和目標(biāo). 數(shù)據(jù)取自中國統(tǒng)計年鑒、各部門行業(yè)發(fā)展規(guī)劃、電力集團公告報告、能源統(tǒng)計年鑒、電力年鑒以及相關(guān)文獻[12-15]. 表1為我國不同發(fā)電方式的發(fā)電量以及裝機容量[16-22].

表1 我國不同發(fā)電方式的發(fā)電量與裝機容量

1.2 模型構(gòu)建

模型研究能較好地量化政策因素以及結(jié)構(gòu)調(diào)整[23-26]. 該研究以我國主要耗煤產(chǎn)業(yè)、電力、供熱、交通以及碳匯量為研究對象建立多目標(biāo)模型. 模型以我國力爭2030年前碳達峰、2060年前碳中和為研究目的設(shè)置相應(yīng)約束條件,并設(shè)置產(chǎn)業(yè)需求、電力需求、供暖需求、交通需求、各行業(yè)新能源比例、污染物控制等約束條件,以成本最小、二氧化碳排放量最少以及大氣污染物排放量最少為模型多目標(biāo)[27]. 其中,產(chǎn)業(yè)考慮煤炭消耗量較大的鋼鐵、化工、建材以及其他行業(yè),電力考慮火電、核電、風(fēng)電、太陽能,供熱考慮燃煤供熱以及非燃煤供熱,交通考慮汽油車和新能源汽車. 對于電力方面,該研究未考慮水電,其主要原因為水電建設(shè)周期較長,并且水電建設(shè)還存在諸多不確定因素,如建設(shè)區(qū)域移民安置、土地資源、生態(tài)保護制約、建設(shè)成本差距較大等. 該研究同樣未考慮燃油發(fā)電和生物質(zhì)發(fā)電,其主要原因為這兩種發(fā)電方式現(xiàn)階段發(fā)展較為緩慢,發(fā)電量與應(yīng)用均較少. 模型構(gòu)建還未考慮建筑行業(yè),建筑行業(yè)為二氧化碳排放量較大的行業(yè),但核算以及需求計算較為復(fù)雜,因此模型構(gòu)建時假設(shè)未來建筑行業(yè)二氧化碳排放量變化較小,并在碳匯量約束構(gòu)建時扣除建筑行業(yè)的二氧化碳排放量,以2018年二氧化碳排放量(18×108t)為排放基準(zhǔn). 此外,模型除考慮森林碳匯外,還考慮了CCS作為實現(xiàn)碳達峰、碳中和的技術(shù)手段,其中未考慮CCS的選址、政策等影響,因此CCS技術(shù)的應(yīng)用價格比實際價格低.

1.2.1目標(biāo)函數(shù)

成本最小目標(biāo)為

(1)

式中:f代表系統(tǒng)成本,104元;t代表2021—2060年,t=1,2,3,…,40;i為碳排放的主要產(chǎn)業(yè),i=1、2、3、4,分別表示鋼鐵、化工、建材、其他行業(yè);j代表發(fā)電方式,j=1、2、3、4,分別代表火電、核電、風(fēng)電、太陽能;k代表供熱方式,k=1、2,分別表示燃煤供熱、非燃煤供熱;v代表交通方式,v=1、2,分別表示汽油車、新能源汽車;Ei,t代表各行業(yè)產(chǎn)業(yè)能耗量,t;CEi,t代表行業(yè)單位能耗成本,104元/t;Qj,t代表發(fā)電量,kW·h;CQj,t代表各發(fā)電方式的發(fā)電成本,104元/(kW·h);Hk,t代表供熱量,GJ;CHk,t代表供熱成本,104元/GJ;TRv,t代表交通運輸能耗量,汽油車單位為L,電動汽車單位為kW·h;CTRv,t代表單位車輛能源成本,汽油車單位為104元/L,電動汽車單位為104元/(kW·h);VEt代表森林面積,m2;CVt代表森林養(yǎng)護成本,萬元/m2;CCSt代表碳捕集量,t;CSt代表單位碳捕集量的建設(shè)以及運行成本,104元/t;ENi,t代表新增產(chǎn)業(yè)的生產(chǎn)能耗量,t;CENi,t代表各行業(yè)新增生產(chǎn)量單位耗能配套設(shè)施建設(shè)成本,104元/t;QINj,t代表電力系統(tǒng)新增裝機容量,kW;CQNj,t代表電力系統(tǒng)新增裝機容量成本,104元/kW;HNk,t代表新增供熱量,GJ;CHNk,t代表單位新增供熱量建設(shè)成本,104元/GJ;TRNv,t代表新增交通工具能耗量,汽油車單位為L,電動汽車單位為kW·h;CTRNv,t代表單位新增交通能源成本,汽油車單位為104元/L,電動汽車單位為104元/(kW·h);VENt代表新增植樹造林面積,m2;CVNt代表植樹造林成本,104元/m2.

污染物排放最小目標(biāo)為

式中:g代表污染物排放總量,t;p代表污染物種類,p=1、2,分別表示二氧化硫、氮氧化物;PEi,t,p代表單位各行業(yè)產(chǎn)業(yè)生產(chǎn)量排污系數(shù);PQj,t,p代表單位發(fā)電量排污系數(shù);PHk,t,p代表單位供熱量排污系數(shù);PTRv,t,p代表單位交通量排污系數(shù).

碳排放最小目標(biāo)為

(3)

式中:h代表二氧化碳排放總量,t;CNEi,t代表單位各行業(yè)產(chǎn)業(yè)生產(chǎn)量二氧化碳排放系數(shù);CNQj,t代表單位發(fā)電量二氧化碳排放系數(shù);CNHk,t代表單位供熱量二氧化碳排放系數(shù);CNTRv,t代表單位交通量二氧化碳排放系數(shù);βt代表森林單位面積的二氧化碳匯集量,t/m2.

1.2.2約束條件

產(chǎn)業(yè)能源需求供應(yīng)約束為

Ei,t≥DEi,t

(4)

Ei,t=Ei,t-1+ENi,t-1-ENi,t-1

(5)

ENi,t≥0

(6)

EOi,t≥0

(7)

式中:DEi,t代表各行業(yè)產(chǎn)業(yè)生產(chǎn)能源需求量,t;EOi,t代表各行業(yè)產(chǎn)業(yè)生產(chǎn)自然淘汰量能耗,t.

電力需求供應(yīng)約束為

(8)

(9)

QIj,t=QIj,t-1+QINj,t-1-QIOj,t-1-QINj,t-1(10)

QINj,t≥0

(11)

QIOj,t≥0

(12)

QIDj,t≥0

(13)

(14)

式中:DQt代表需求發(fā)電量,kW·h;QIj,t代表實際電力系統(tǒng)裝機量,kW;QIOj,t代表自然淘汰發(fā)電裝機量,kW;QIDj,t代表非自然拆除裝機量,kW;TL代表單位年電力系統(tǒng)機組運行時長,h;ηt代表新能源比例.

供熱需求平衡為

(15)

Hk,t=Hk,t-1+HNk,t-1+HOk,t-1

(16)

HNk,t≥0

(17)

HOk,t≥0

(18)

(19)

式中:DHt代表供熱需求,PJ;HNk,t代表新增供熱量,PJ;HOk,t代表自然淘汰供熱量,PJ;σ代表新能源供熱比例.

交通能源供需約束為

TRv,t≥DTRv,t

(20)

TRv,t=TRv,t-1+TRNv,t-1-TROv,t-1

(21)

TRNv,t≥0

(22)

TROv,t≥0

(23)

式中:DTRv,t代表交通能源需求,L或kW·h;TRNv,t代表新增交通能源消費量,L或kW·h;TROv,t代表自然淘汰交通能源消費量,L或kW·h.

植被面積約束為

VEt≥DVEt

(24)

VEt=VEt-1+VENt-1

(25)

VENt≥0

(26)

VEtγt≥CNVt

(27)

式中:DVEt代表植被需求,m2;VENt代表新增植樹造林量,m2;γt代表單位面積植被蓄積量的碳匯量,t/m2;CNVt代表森林碳匯量下限值,t.

煤炭消費總量控制約束為

(28)

(29)

式中:CAEi,t代表單位各行業(yè)產(chǎn)業(yè)生產(chǎn)量煤炭消費量,t;CAQj,t代表單位發(fā)電量煤炭消費量,t;CAHk,t代表單位供熱量煤炭消費量,t;CAMt代表年煤炭消費總量上限值,t;ψt代表電力系統(tǒng)煤炭消耗規(guī)劃占比.

污染物排放總量限制為

(30)

(31)

(32)

(33)

(34)

式中:PMt,p代表各大氣污染物總量控制上限,t;PEMt,p代表產(chǎn)業(yè)大氣污染物總量控制上限,t;PQMt,p代表電力系統(tǒng)大氣污染物總量控制上限,t;PHMt,p代表供熱系統(tǒng)大氣污染物總量控制上限,t;PTRMt,p代表交通大氣污染物總量控制上限,t.

各行業(yè)碳排放總量控制約束為

(35)

(36)

(37)

(38)

式中:CEMt代表產(chǎn)業(yè)二氧化碳總量控制上限,t;CQMt代表電力系統(tǒng)二氧化碳總量控制上限,t;CHMt代表供熱系統(tǒng)二氧化碳總量控制上限,t;CTMt代表交通系統(tǒng)二氧化碳總量控制上限,t.

2030年前碳達峰約束為

(39)

2060年前碳中和約束為

(41)

2 結(jié)果與討論

2.1 代表性產(chǎn)業(yè)能耗路徑

構(gòu)建出的多目標(biāo)模型以成本最小、二氧化碳排放量最少以及大氣污染物排放量最少為模型的多目標(biāo),模型計算可使用多種計算方式,如權(quán)重法、互為約束法、層次分析法,分層序列法等,該模型運用權(quán)重法及分層序列法進行計算,兩種計算方式結(jié)果相同. 模型計算將協(xié)同控制各行業(yè)二氧化碳以及多種大氣污染物的排放量,在滿足各項約束條件的情景下保證行業(yè)需求,并得出相應(yīng)成本最低的碳達峰、碳中和路徑. 圖1為代表年產(chǎn)業(yè)煤炭規(guī)劃消耗量. 由圖1可見,2021—2060年的年規(guī)劃煤炭消費量呈緩慢增加趨勢,如2021年、2025年、2030年、2035年、2040年、2045年、2050年、2055年、2060年的鋼鐵行業(yè)煤炭消費量分別為6.419×108、6.495×108、6.601×108、6.739×108、6.878×108、6.990×108、7.101×108、7.106×108、7.110×108t,化工行業(yè)的年煤炭消費量分別為3.139×108、3.177×108、3.228×108、3.296×108、3.364×108、3.418×108、3.473×108、3.476×108、3.476×108t,建材行業(yè)及其他行業(yè)的煤炭消費量在規(guī)劃期內(nèi)變化均較小,并均呈緩慢增長趨勢. 其主要原因為工業(yè)用煤行業(yè)在碳達峰、碳中和目標(biāo)下較難轉(zhuǎn)型,而且部分行業(yè)已經(jīng)行業(yè)碳達峰,因此不需要進一步減少煤炭消耗[28-30]. 因此,以鋼鐵、化工、建筑等為代表的工業(yè)可以在保證大氣污染物控制的基礎(chǔ)上協(xié)同控制行業(yè)的碳排放量,并且可以在不考慮行業(yè)轉(zhuǎn)型以及結(jié)構(gòu)調(diào)整下滿足行業(yè)產(chǎn)量需求. 綜上,實現(xiàn)碳達峰、碳中和目標(biāo)的關(guān)鍵路徑并不在鋼鐵行業(yè)、化工行業(yè)、建材行業(yè).

圖1 2021—2060年各代表年產(chǎn)業(yè)煤炭消耗量Fig.1 Industrial coal consumption in representative years from 2021 to 2060

2.2 電力系統(tǒng)轉(zhuǎn)型路徑

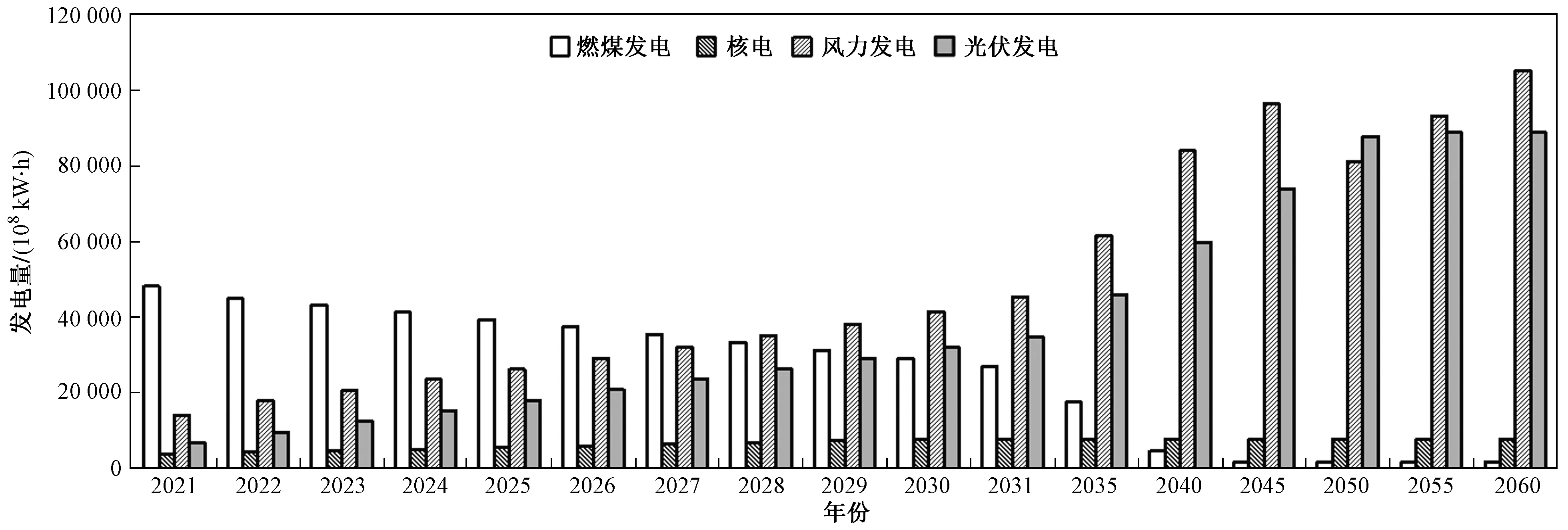

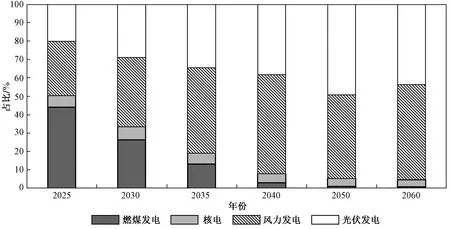

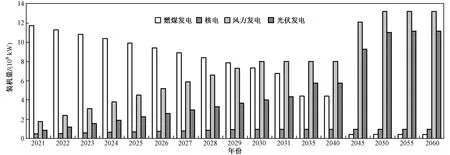

圖2為規(guī)劃期內(nèi)2021—2060年各代表年不同發(fā)電方式規(guī)劃的發(fā)電量. 圖3為2021—2060年各代表年不同發(fā)電方式規(guī)劃的發(fā)電量占比. 由圖2、3可見,在我國碳達峰、碳中和的發(fā)展目標(biāo)下,電力系統(tǒng)的轉(zhuǎn)型十分明顯,如2021年、2025年、2030年、2035年、2040年、2045年、2050年、2055年、2060年燃煤發(fā)電量分別為 48 366×108、39 571×108、29 274×108、17 622×108、4 614×108、1 675×108、1 666×108、1 654×108、1 654×108kW·h. 結(jié)果表明,燃煤發(fā)電得到快速削減,但沒有出現(xiàn)斷層式削減[31],燃煤發(fā)電量削減速度較為均衡,并在2060年之前達到較穩(wěn)定的發(fā)電量;核電在規(guī)劃期內(nèi)發(fā)展緩慢,在2030年左右達到2021年發(fā)電量的2倍,并保持該水平到2060年,主要原因是核電的特殊性和局限性阻礙了其發(fā)展;風(fēng)力發(fā)電與光伏發(fā)電則發(fā)展較快,如2021年、2025年、2030年、2035年、2040年、2045年、2050年、2055年、2060年的風(fēng)力發(fā)電量約為 14 114×108、26 343×108、41 710×108、61 903×108、84 291×108、96 748×108、81 463×108、93 469×108、105 452×108kW·h,這兩種新能源發(fā)電技術(shù)將在未來彌補燃煤發(fā)電削減帶來的電力缺口.

圖2 2021—2060年各代表年不同發(fā)電方式規(guī)劃的發(fā)電量Fig.2 Power generation by different technologies in representative years from 2021 to 2060

圖3 2021—2060年各代表年不同發(fā)電方式規(guī)劃的發(fā)電量占比Fig.3 Proportion of various power generations in representative years from 2021 to 2060

圖4為規(guī)劃期內(nèi)2021—2060年各代表年發(fā)電方式的裝機量. 圖5為2021—2060年各代表年發(fā)電方式的裝機量占比. 由圖4、5可見,與發(fā)電量相同,燃煤發(fā)電逐步削減,而風(fēng)力發(fā)電和光伏發(fā)電裝機量均逐漸增加. 為實現(xiàn)碳達峰與碳中和目標(biāo),應(yīng)在燃煤發(fā)電裝機機組自然淘汰以外進行部分燃煤發(fā)電裝機改造或提前淘汰. 該研究考慮了未來燃煤發(fā)電的規(guī)劃增加量,建議已規(guī)劃的新增燃煤發(fā)電應(yīng)嚴(yán)格實施“取消一批、緩核一批、緩建一批”,力爭于“十四五”期間或其后不再增加燃煤發(fā)電項目. 風(fēng)力發(fā)電與太陽能發(fā)電裝機容量持續(xù)增加,二者裝機容量總和于2030年達12×108kW,并于2060年達24×108kW. 可以看出,電力轉(zhuǎn)型對于電力系統(tǒng)大氣污染物排放總量的控制將起到較大作用.

圖4 2021—2060年各代表年不同發(fā)電方式的裝機量Fig.4 Installed capacity of electric power in representative years from 2021 to 2060

圖5 2021—2060年各代表年不同發(fā)電方式的裝機量占比Fig.5 Proportion of installed capacity in representative years from 2021 to 2060

2.3 采暖及交通發(fā)展路徑

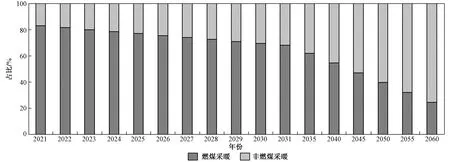

圖6為規(guī)劃期內(nèi)2021—2060年各代表年燃煤采暖與非燃煤采暖的比例. 由圖6可見,采暖方式在碳達峰、碳中和目標(biāo)下發(fā)生了較大轉(zhuǎn)變,非燃煤采暖方式的比例逐漸增加,因此鼓勵非燃煤取暖方式的措施將為碳達峰、碳中和的實現(xiàn)提供助力.

圖6 2021—2060年各代表年燃煤采暖與非燃煤采暖的比例Fig.6 Proportion of coal-fired heating and non-coal-fired heating in representative years from 2021 to 2060

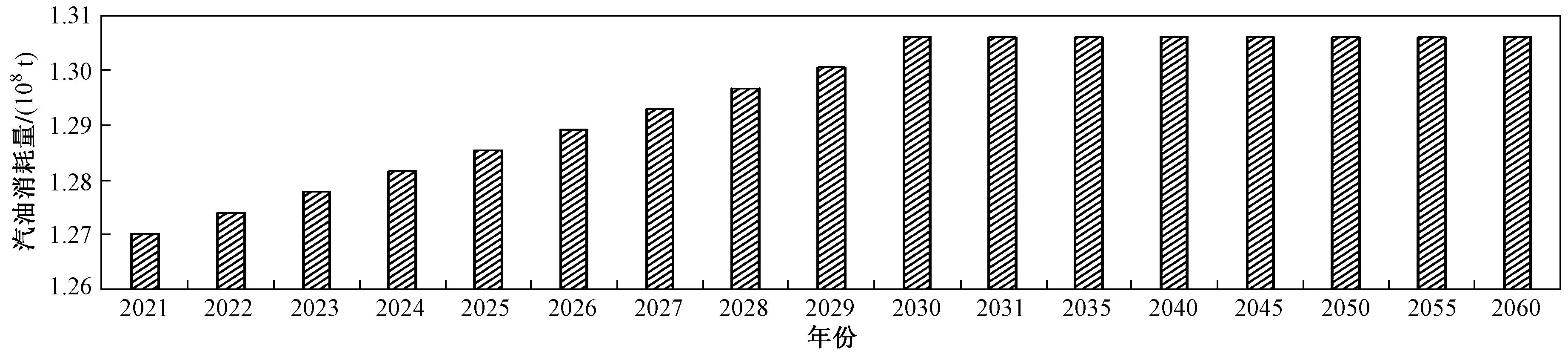

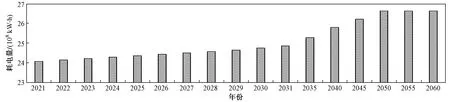

圖7、8為規(guī)劃期內(nèi)2021—2060年各代表年燃油汽車與新能源汽車的耗能量,可以看出未來我國對于交通運輸?shù)男枨罅咳匀怀掷m(xù)增加,但燃油汽車的能耗量于2030年基本實現(xiàn)達峰,其主要原因為碳達峰目標(biāo)需求的作用,而新能源汽車的能耗量將持續(xù)增加.

圖7 2021—2060年各代表年燃油汽車的汽油消耗量Fig.7 Gasoline consumption of fuel vehicles in representative years from 2021 to 2060

圖8 2021—2060年各代表年新能源汽車的耗電量Fig.8 Electrical consumption of new energy vehicles in representative years from 2021 to 2060

2.4 二氧化碳排放量及捕集量

圖9為規(guī)劃期內(nèi)2021—2060年各代表年采用CCS技術(shù)的二氧化碳捕集量,可以看出為實現(xiàn)碳達峰,碳捕集量在2030年之前將保持在較高水平,并在2030年后顯著降低,于2050年左右保持穩(wěn)定. 結(jié)果表明,CCS技術(shù)的部署可以緩解電力系統(tǒng)轉(zhuǎn)型壓力,有利于緩解轉(zhuǎn)型過快帶來的系統(tǒng)損失和系統(tǒng)成本,并且降低了系統(tǒng)風(fēng)險. 此外,計算得出,2030年森林蓄積量達172.7×108m3,比2005年增加了60×108m3,可以滿足碳達峰所需求的森林碳匯量.

圖9 2021—2060年各代表年CCS技術(shù)的二氧化碳捕集量Fig.9 Carbon capture of CCS in representative years from 2021 to 2060

圖10為規(guī)劃期內(nèi)2021—2060年各代表年重點行業(yè)的二氧化碳排放總量,只包括該研究所考慮行業(yè)(主要耗煤產(chǎn)業(yè)、電力、供熱、交通)的二氧化碳排放總量. 由圖10可見,重點行業(yè)達峰時二氧化碳排放總量約為68.63×108t. 在規(guī)劃期內(nèi),二氧化碳在達峰前增長較為穩(wěn)定,達峰后穩(wěn)定下降,沒有出現(xiàn)為滿足目標(biāo)的斷層式驟降,盡量規(guī)避了斷層式結(jié)構(gòu)調(diào)整的局面,各重點行業(yè)將于2060年達到碳中和,碳中和時二氧化碳排放總量為34.50×108t. 圖11為2021—2060年各代表年重點行業(yè)的二氧化碳排放量比例,結(jié)果表明,電力行業(yè)轉(zhuǎn)型后二氧化碳排放量占比將持續(xù)下降.

圖10 2021—2060年各代表年重點行業(yè)的二氧化碳排放總量Fig.10 Carbon dioxide emissions of key industries in representative years from 2021 to 2060

圖11 2021—2060年各代表年重點行業(yè)二氧化碳排放量比例Fig.11 Proportion of carbon dioxide emissions in representative years from 2021 to 2060

2.5 規(guī)劃路徑的系統(tǒng)成本

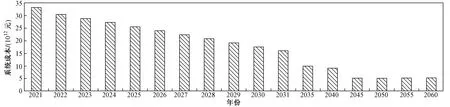

圖12為規(guī)劃期內(nèi)2021—2060年各代表年重點行業(yè)的系統(tǒng)成本,可以看出系統(tǒng)成本在規(guī)劃期內(nèi)持續(xù)下降. 2021年的系統(tǒng)成本高達33.23×1012元,2030年碳達峰時系統(tǒng)成本為17.54×1012元,2045年時系統(tǒng)成本將穩(wěn)定在5×1012元左右. 其主要原因為規(guī)劃期前期的系統(tǒng)調(diào)整成本較高,因氣候變化對于新能源發(fā)電的影響較大,所以應(yīng)保有一定水平的燃煤發(fā)電設(shè)備以應(yīng)對氣候變化,不能盲目減少燃煤發(fā)電裝機容量;同時在規(guī)劃期前期,建設(shè)CCS項目來保證一定數(shù)量的燃煤機組可為電力系統(tǒng)安全轉(zhuǎn)型提供重要的保障,以保證達成碳達峰、碳中和目標(biāo),因此充分的轉(zhuǎn)型保障能夠為新能源發(fā)電應(yīng)對極端氣候和其他不確定因素的配套技術(shù)發(fā)展提供支持. 綜上,一方面前期開展的CCS項目建設(shè)和應(yīng)用對于我國碳達峰、碳中和具有一定的戰(zhàn)略意義;另一方面,從模型構(gòu)建可以看出,成本目標(biāo)為實現(xiàn)全規(guī)劃期成本最低,結(jié)果中規(guī)劃后期模型可實現(xiàn)年成本持續(xù)降低,其主要原因為電力系統(tǒng)、供熱、交通在后期完成了結(jié)構(gòu)調(diào)整并成功綠色轉(zhuǎn)型.

圖12 2021—2060年各代表年重點行業(yè)的系統(tǒng)成本Fig.12 Cost of key industries in representative years from 2021 to 2060

2.6 討論

模型結(jié)果提供了多個行業(yè)的綠色發(fā)展路徑:①以鋼鐵、化工、建筑等為代表的工業(yè)行業(yè)結(jié)構(gòu)較為固定,碳減排潛力有限,因此可推進大氣污染物處理協(xié)同技術(shù)的發(fā)展,在政策層面推進二氧化碳排放量對應(yīng)標(biāo)準(zhǔn)的建立,進一步發(fā)展碳交易市場以及綠色經(jīng)濟. ②電力系統(tǒng)作為碳減排的重要戰(zhàn)場,其具有較大的電力轉(zhuǎn)型潛力. 在技術(shù)層面上,應(yīng)對新能源發(fā)電帶來的電力系統(tǒng)不確定性開展研究,合理規(guī)避電力系統(tǒng)轉(zhuǎn)型風(fēng)險并發(fā)展風(fēng)險等級機制;在政策層面上,在電力市場穩(wěn)定的前提下,激勵電力行業(yè)轉(zhuǎn)型,實現(xiàn)綠色電力經(jīng)濟的健康發(fā)展. ③采暖供熱轉(zhuǎn)型可為目標(biāo)實現(xiàn)提供一定程度的貢獻. 在技術(shù)層面上應(yīng)發(fā)展清潔能源供熱技術(shù),在政策層面上應(yīng)鼓勵清潔能源供熱普及. ④交通系統(tǒng)二氧化碳排放量的增長率居高不下與交通需求相關(guān). 在技術(shù)層面上,大力發(fā)展新能源汽車技術(shù),推進電動汽車、氫能源汽車等相關(guān)技術(shù)的進步;在政策層面上,推出增加新能源汽車比例的政策措施,提倡綠色出行. ⑤在技術(shù)層面上,CCS等技術(shù)的普及能切實有效地減少二氧化碳排放量.

3 結(jié)論

a) 研究發(fā)現(xiàn),我國碳達峰以及碳中和實現(xiàn)的可行性較高,2030年和2060年的時間節(jié)點設(shè)定科學(xué),可以通過模型研究與計算得出相應(yīng)的低成本碳達峰、碳中和規(guī)劃路徑.

b) 以鋼鐵、化工、建筑等為代表的工業(yè)行業(yè)結(jié)構(gòu)相對固定、轉(zhuǎn)型較難,并且根據(jù)需求部分行業(yè)已經(jīng)達峰或?qū)⒁谀繕?biāo)年之前達峰,對于我國未來整體的碳達峰與碳中和目標(biāo)實現(xiàn)貢獻較小. 碳達峰、碳中和目標(biāo)的設(shè)定對于鋼鐵、化工、建筑等行業(yè)的影響較小,但促進其二氧化碳和大氣污染物的協(xié)同控制.

c) 我國電力系統(tǒng)具有較大的電力轉(zhuǎn)型潛力,作為實現(xiàn)碳達峰、碳中和目標(biāo)的路徑核心,電力系統(tǒng)將徹底轉(zhuǎn)型,燃煤發(fā)電裝機將持續(xù)下降,盡量在“十四五”期間或其后不再增加燃煤發(fā)電項目. 風(fēng)力發(fā)電與太陽能發(fā)電裝機容量將持續(xù)增加,二者裝機量總和于2030年達12×108kW,并于2060年達24×108kW. 碳達峰、碳中和目標(biāo)的設(shè)定對于電力系統(tǒng)具有較大的影響,極大地促進了電力系統(tǒng)的綠色轉(zhuǎn)型,在減少和控制燃煤發(fā)電的同時增加新能源發(fā)電.

d) 采暖供熱與交通系統(tǒng)對于碳達峰、碳中和目標(biāo)的貢獻僅次于電力系統(tǒng),因此實現(xiàn)碳達峰、碳中和目標(biāo)的路徑將以電力系統(tǒng)轉(zhuǎn)型為核心,并以采暖行業(yè)以及交通系統(tǒng)結(jié)構(gòu)調(diào)整為輔助. 碳達峰、碳中和目標(biāo)的設(shè)定對于采暖供熱與交通系統(tǒng)的影響僅次于對電力系統(tǒng)的影響,且對采暖供熱與交通系統(tǒng)轉(zhuǎn)型具有促進效果.

e) CCS技術(shù)的合理采用將有助于碳排放總量控制,并緩解電力系統(tǒng)轉(zhuǎn)型壓力. 從電力系統(tǒng)轉(zhuǎn)型的角度看,氣候變化特別是極端氣候的出現(xiàn)對于新能源發(fā)電的影響極大,保證極端氣候的電力供應(yīng)是電力系統(tǒng)的重要挑戰(zhàn),而燃煤設(shè)備的裝機量能夠有效應(yīng)對特殊狀況下的電力供應(yīng),因此不能對燃煤發(fā)電“一刀切”. 建設(shè)CCS可以保證燃煤機組的數(shù)量,為電力系統(tǒng)安全轉(zhuǎn)型提供重要的時間,同時也保證了碳達峰、碳中和目標(biāo)的按時實現(xiàn). 由此看出,CCS項目在前期開展的建設(shè)和應(yīng)用對于我國碳達峰和碳中和具有一定的戰(zhàn)略意義. 碳達峰、碳中和目標(biāo)的設(shè)定對于CCS技術(shù)的研究、發(fā)展以及應(yīng)用有較大的激勵作用,極大地激勵了CCS及其相關(guān)技術(shù)的研究. 但CCS技術(shù)在應(yīng)用上受選址、政策等因素的影響較大,因此未來CCS的相關(guān)應(yīng)用研究將聚焦于如何克服選址、政策等因素的影響.

f) 碳達峰和碳中和目標(biāo)的出現(xiàn)將激勵相關(guān)研究的發(fā)展與應(yīng)用,促進相關(guān)技術(shù)的產(chǎn)生與推廣,帶動技術(shù)革新為相關(guān)科技進步注入活力;同時,目標(biāo)將為我國傳統(tǒng)工業(yè)運作模式帶來新的動力,特別是電力行業(yè)的轉(zhuǎn)型將為電力相關(guān)的產(chǎn)業(yè)帶來巨大的挑戰(zhàn)與機遇. 經(jīng)濟層面,碳達峰、碳中和目標(biāo)的驅(qū)動力將效激勵經(jīng)濟創(chuàng)新,形成中國特色的綠色經(jīng)濟模式.

g) 國家層面上,一方面建議促進類似CCS技術(shù)的進步,同時應(yīng)推動各行業(yè)高質(zhì)量發(fā)展,鼓勵各行業(yè)(特別是電力行業(yè))綠色轉(zhuǎn)型,為應(yīng)對氣候變化做出貢獻;另一方面,增加各行業(yè)間二氧化碳的協(xié)同減排能力,可通過碳交易、環(huán)境投融資、綠色金融等促進跨行業(yè)的二氧化碳排放控制機制,并建議根據(jù)行業(yè)特征制定不同省份、不同經(jīng)濟圈的綠色發(fā)展模式.

猜你喜歡

當(dāng)代陜西(2021年17期)2021-11-06 03:21:30

公民與法治(2020年11期)2020-07-25 02:02:06

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(shè)(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

領(lǐng)導(dǎo)決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中國衛(wèi)生(2016年2期)2016-11-12 13:22:16

華東科技(2016年10期)2016-11-11 06:17:41

知識經(jīng)濟·中國直銷(2016年10期)2016-02-27 16:16:41