市場環境下我國電力需求響應實踐與探索

2021-09-25 07:35:06朱劉柱程清潔高賜威

電力需求側管理 2021年5期

關鍵詞:用戶

王 寶,葉 斌,朱劉柱,郝 潔,葉 彬,程清潔,高賜威

(1.國網安徽省電力有限公司 經濟技術研究院,合肥 230022;2.東南大學 電氣工程學院,南京 210096;3.國網安徽省電力有限公司,合肥 230061)

0 引言

新一輪能源綜合管理中,為保證電力供需平衡,將向可再生能源、儲能為代表的分布式能源動態組合優化轉型[1],實施需求響應(demand response,DR)以挖掘更多需求側資源[2]。DR具有價格信號可使需求側資源參與電力市場,售電側放開后特別是現貨市場下需求響應成為售電商的有力盈利點[3—4],在歐美等國依托開放的電力市場實施DR項目多、種類全[5—6],并著力發展電力現貨市場和自動需求響應(automatic demand response,ADR)。

目前我國正處于電力市場化改革的關鍵時期,既需要國家從整體長遠利益制定需求響應引導政策,又需要通過推進市場化實現其可持續發展。對我國需求響應實施問題全面綜述[7—8]的文獻較多,但學者多是對政策和實踐簡單涉及而較少專門研究,并對政策和實施效果無詳實說明及差異對比。本文先從政策角度剖析政策對需求響應的引導支撐,并調研各地實施措施的異同及深層原因,為即將開展電力需求響應工作的地區提供政策和實踐參考。

1 我國電力需求響應政策沿革分析

1.1 國家政策

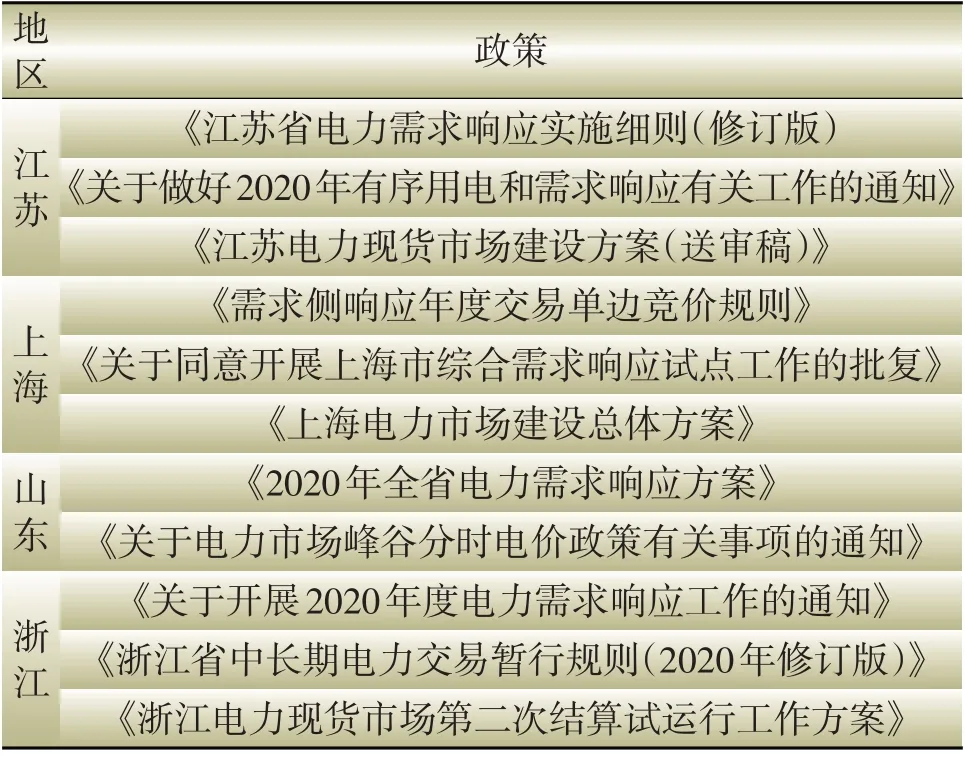

以政策推動能源改革,電力需求響應作為調節電力供需和消納可再生能源的重要手段是未來能源發展的重點領域之一。在“放開兩頭,管住中間”的電力改革總思路下,放開的供、需兩側在市場中直接交易增加了電價的靈活性,電力需求響應的參與提升了需求彈性,為形成良性活躍的市場提供條件。需求側資源作為市場新興資源,還需通過政策支持建立長效機制以提升需求側資源響應能力。目前出臺的主要政策如表1所示。

1.2 各省市需求響應政策特點及電力市場建設

根據國家政策引導,江蘇、上海、山東、天津、浙江、河南等地根據自身情況制定了實施DR及電力市場建設等政策,如表2所示。

表2 各地DR及電力市場建設政策Table 2 DR and electricity market construction policies in certain regions

在電力市場建設方面,江蘇中長期市場交易電量規模已達全社會總用電量的一半,2020年12月現貨市場建設方案已送審并公示,調峰輔助服務市場已正式試運行。上海于2020年12月出臺電力市場建設方案,中長期市場和現貨市場均處于規劃階段,力爭2021年底啟動試運行。山東于2020年11月出臺電力市場中的電價政策。浙江于2020年11月制定中長期電力交易的修訂版,進一步規范電力交易,制定現貨市場結算方案推進現貨市場建設。

2 市場中我國電力需求響應實施特點分析

電力市場中需求響應按照響應方式分為價格型和激勵型。為引導用戶用電,通過價格型需求響應改善中長期負荷特性,通過激勵型需求響應調整短時負荷波動。

2.1 價格型需求響應

價格型需求響應指用戶收到包括分時電價、尖峰電價及實時電價等價格信號后調整用電方式。全國大部分省市已實施峰谷分時電價,峰谷電價比約為3,長期未調整的峰谷時段和電價已不能真實反映負荷峰谷時段和發供電成本而適得其反。尖峰電價和雙蓄電價已有部分地區使用,適合省市可參考實施。

尖峰電價拉大了峰谷電價差有助于削峰填谷,各地使用況如表3所示,其中電價取各電壓等級均值。從中能夠看出,尖峰電價約為高峰電價1.1倍,增幅約0.1元/kWh。上海電價體系特殊,將13:00—15:00在夏季做平時段轉峰時段調整,在時段和電價上都有所調整以增強電價靈活性。

表3 季節性尖峰電價實施情況Table 3 Seasonal peak pricing implementation

2.2 激勵型需求響應

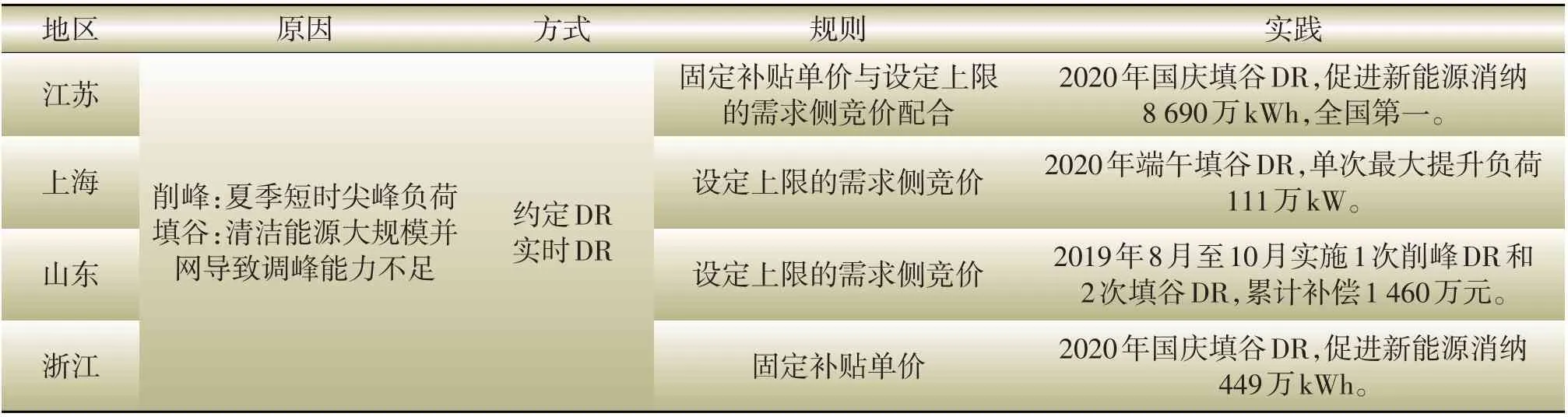

激勵型需求響應指以經濟補償的方式激勵用戶參與電力需求響應。從開展原因等方面介紹各地激勵型需求響應開展情況,如表4所示。

表4 各地激勵型DR實施情況Table 4 Implementation of incentive DR in certain regions

開展激勵型需求響應的地區中,上海、江蘇在規模、技術水平等方面突出。上海開展的虛擬電廠是推動需求側資源參與電力市場并穩定電網安全的有效模式,是電力需求響應和電力市場建設的重要創新,既有效挖掘需求側資源又是ADR的嘗試。江蘇建設國內首套源網荷友好互動系統,可實現毫秒級快精切負荷,為ADR做準備相關各省市積極培養了一批負荷聚合商,大大提升電力需求響應可行性。

3 各地區電力需求響應實踐分析

各地區以清潔能源消納為新主題,以移峰填谷為目標實施電力需求響應。實施方式分為約定式和實時式,功能上分為削峰式和填谷式。下面分別從實踐的異同點分別介紹。

3.1 各省市電力需求響應實踐共通性

需求響應實施中,各地區在運行機制、支撐技術、商業模式等方面大致相同,介紹如下。

在運行機制方面,按年度申報、網上簽約的方式組織開展。通過網站、短信等方式向接入需求側管理在線監測平臺的用戶發出邀約,用戶以人工方式回應。邀約式自動化程度低人力成本高,響應實時性和可靠性不易保證,帶有行政指令的組織方式對用戶并不友好,需研究柔性無感式負控方法。江蘇、上海、山東在試點ADR,未來可通過專用調控系統實現需求響應常態化、自動化運行。

在支撐技術方面,通信、計量及控制技術構建的高級量測體系,實現電力數據從測量到分析應用的功能。通信技術目前多采用電力線、寬帶、無線電頻率網、系統專用公共網等方式通信,5G技術可用于終端和管理中心主站云端之間通信,通信規約也將使用國網標準DL/T1867—2018逐步取代OpenADR協議。先進的計量技術能實現更多功能如支持記錄和顯示瞬時負荷信息等。智能控制技術包括智能樓宇及家居、能量管理系統等。在未來電力需求響應深度參與電力市場,實現其實時化和自動化是必然選擇。

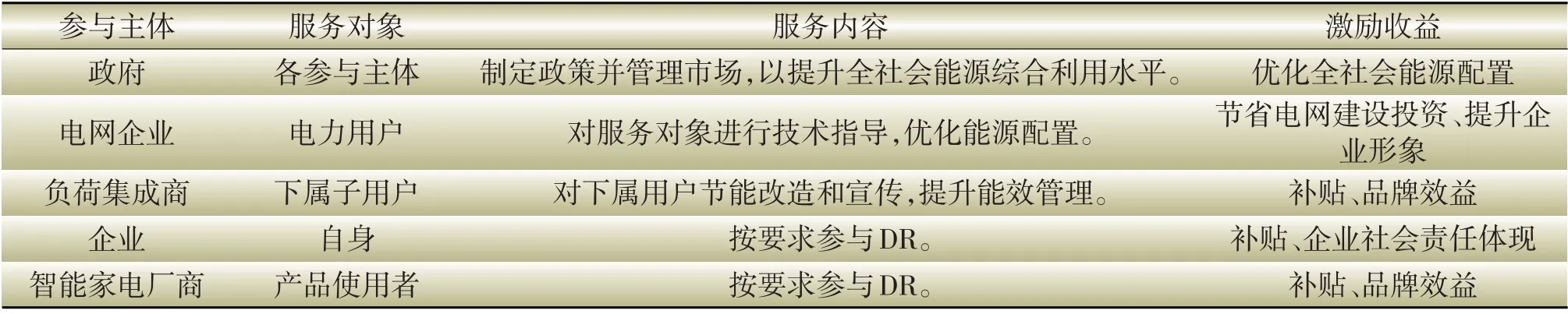

在商業模式方面,已有文獻作了與電力市場結合的方案[9],但當前國內并不具備實現條件。仍然是以政府主導、電網企業為實施主體、負荷集成商為中介、全社會共同參與的商業模式運作,各方功能總結如表5所示。該模式較依賴政府行政指令及電網激勵政策,并非成熟的商業模式。從全社會角度看,需求響應具有多重效益,但鑒于投資成本認定困難,使全社會效益難于分配至各利益主體,還需各方統籌協商達成一致。

表5 電力需求響應商業模式Table 5 Business model of the power demand respond

3.2 各地區電力需求響應實踐的差異化考慮

電力需求響應的實施過程中,各地區在資金來源、補貼標準等方面有較大不同,部分比較列入表6,其他對比如下所述。

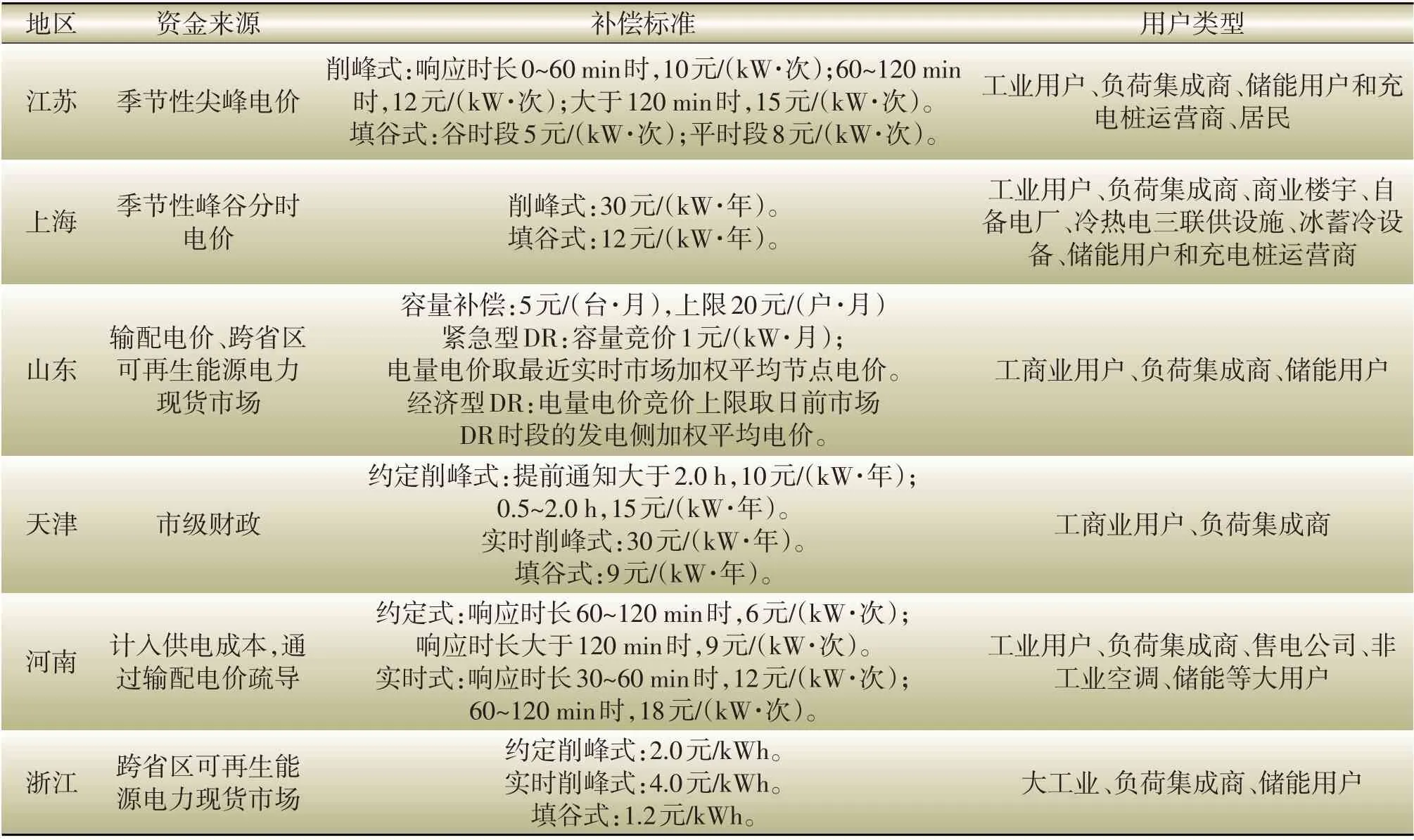

表6 電力需求響應實施情況對比Table 6 Comparison of the power demand respond implementation

從資金來源看,江蘇、上海通過電價增收方式,資金量相對較穩定充足,但在降低企業電價的氛圍中暫不易推廣;山東將緊急型DR與經濟型DR資金來源作區分,分別為計入供電成本的輸配電價和跨省區可再生能源現貨市場結余;浙江資金來源于跨省區可再生能源現貨市場,存在資金不穩定問題,未來現貨市場建成后資金有不存在的風險;河南是將電力需求響應成本核入輸配電價。上海資金管理最有特色,資金名義上依托具有一定政府職能的單位如上海市經濟和信息化委員會,既確保資金規范使用,又方便不同部門溝通協調。

從補償標準看,江蘇、河南按響應次數補貼;山東創新雙市場即容量與電能量市場價格補償機制;上海雖是按年補貼但在計算最終補償金額時,依然折算到按次數補貼;浙江按電量補貼。河南、浙江的補償標準設置方式為約定補償,其他地方為設定報價上限的競價方式確定補償標準。在補貼方法上,上海、河南執行電費退補方式,其他地方則直接發放給參與用戶。后者將負荷集成商視為單個用戶,自行協商與代理用戶利益分成,不同于電費退補方式,負荷集成商能從中直接盈利更能激發參與積極性。最終補償金額還與有效性認定、提前通知時間、響應量比例等因素相關。受限于資金池規模目前補償標準普遍較低,直接影響需求響應規模化開展。

從用戶類型看,以負荷集成商和工商業用戶為主,上海以商業樓宇為特色。儲能既可雙向調節源荷又配置靈活,是非常優質的電力需求響應資源。江蘇、上海、河南、浙江均有儲能參與,從江蘇的使用效果看,儲能設備削峰效果明顯。江蘇、上海均有居民負荷參加,但居民需要安裝量測裝置或控制設備,一般通過負荷集成商參與。熱電聯共系統參與綜合需求響應運營成本和能耗更低,未來用戶類型會更加多樣化。

除以上差異外,各地開展電力需求響應的啟動條件、參與有效性認定、申報條件、工作流程等方面也存在區別。

4 結束語

本文從電力需求響應政策及實施角度,分析目前執行情況及存在問題并提出建議如下:

(1)政策助力電力需求響應市場化發展。趁電力改革之機釋放政策紅利,推動建立完善的電力需求響應市場環境,將電力需求響應從應急性實施拓展為常態化規模化實施。

(2)增強電價機制靈活性。可通過動態調整分時電價等方式增強靈活性,創造條件實現通過市場來定價的實時電價機制。

(3)電力需求響應參與主體多元化。從整體可調負荷看,儲能、電動汽車、非工空調、自備電廠等需求側資源潛力巨大,并且調整商業負荷對經濟影響小。培育負荷集成商、售電公司、綜合能源公司、智能家電廠商等新興主體,支撐連接各類用戶參與DR項目,以增加負荷側在市場中的粘合度,并通過負荷相關性和確定性提高收益。培養以用戶為中心思維,用戶越多服務越好的公司越有競爭力。阿里、華為、美的等企業已布局其智慧能源業務,未來用戶資源將成為競爭熱點。

(4)電力需求響應項目交易市場化。目前的激勵是靠補貼,補貼標準各地自定,補貼過多造成不必要資金支出,補貼過少響應效果低于預期。建立電力需求響應市場化交易體系使電價市場化,用戶用電行為隨市場價格變動,并能在輔助服務等市場中交易DR項目,將補償機制逐步過渡到市場機制以解決項目經濟成本問題。D

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39