水資源稅改革試點(diǎn)的稅額合理性評(píng)價(jià)

2021-09-28 08:25:52劉姝芳劉茂林

水利科技與經(jīng)濟(jì) 2021年9期

關(guān)鍵詞:改革

劉姝芳,劉茂林

(1.黃河水利委員會(huì)黃河水利科學(xué)研究院,鄭州 450003; 2.黃河水利委員會(huì) 花園口水文站,鄭州 450045)

我國(guó)水資源費(fèi)征收始于1988年,征收水資源費(fèi)是水資源所有權(quán)和國(guó)家對(duì)水資源管理權(quán)的體現(xiàn),是《水法》賦予水行政主管部門(mén)的職責(zé),也是國(guó)家利用價(jià)格杠桿實(shí)現(xiàn)水資源有償使用制度的重要措施[1-2]。但水資源費(fèi)的強(qiáng)制性與規(guī)范性較弱,在征收過(guò)程中存在繳費(fèi)人意識(shí)不夠、剛性不強(qiáng)、缺乏有力征管手段等問(wèn)題[3]。2016年7月,河北省率先開(kāi)展水資源稅改革的試點(diǎn)工作,利用稅收這一強(qiáng)制性、規(guī)范性手段,強(qiáng)化政府對(duì)水資源使用的調(diào)控能力。隨著改革工作的有序平穩(wěn)推進(jìn),部分企業(yè)積極改變用水方式,減少地下水用水量,加強(qiáng)技術(shù)創(chuàng)新投入,實(shí)施節(jié)約用水措施,提高水資源管理水平,凸顯了良好的社會(huì)效應(yīng)和經(jīng)濟(jì)效應(yīng)[4-6]。由此,國(guó)家財(cái)政部、稅務(wù)總局和水利部聯(lián)合,以財(cái)稅[2017]80號(hào)文發(fā)布《擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法》,提出自2017年12月1日起在北京、天津、山西、內(nèi)蒙古、山東、河南、四川、陜西、寧夏等9省(自治區(qū)、直轄市)擴(kuò)大水資源稅改革試點(diǎn)。黃河流域作為全國(guó)棉糧、能源重化工基地,人口密集、產(chǎn)業(yè)發(fā)達(dá),但區(qū)域內(nèi)水資源時(shí)空分布不均衡,大部分省區(qū)人均水資源量低于全國(guó)平均水平。自試點(diǎn)改革以來(lái),黃河流域各缺水試點(diǎn)地區(qū)費(fèi)改稅工作平穩(wěn)推進(jìn),稅收收入穩(wěn)步增長(zhǎng),改革取得明顯成效[7]。但制定的水資源稅額是否與當(dāng)?shù)厮Y源和社會(huì)經(jīng)濟(jì)狀況相符鮮有研究。為此,本文通過(guò)區(qū)域水資源和社會(huì)經(jīng)濟(jì)發(fā)展?fàn)顩r,綜合評(píng)價(jià)位于黃河流域的山西、內(nèi)蒙古、山東、河南、陜西和寧夏6省(自治區(qū))的水資源稅額合理性,以期為進(jìn)一步推進(jìn)水資源稅改革工作提供參考。

1 研究范圍和數(shù)據(jù)來(lái)源

1.1 研究范圍

《擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法》文件中涉及9個(gè)試點(diǎn)。基于數(shù)據(jù)收集情況,本文選取位于黃河流域的山西、內(nèi)蒙古、山東、河南、陜西和寧夏6省(自治區(qū))進(jìn)行水資源稅額合理性評(píng)價(jià),即本文的研究范圍為山西、內(nèi)蒙古、山東、河南、陜西和寧夏6省(自治區(qū))。

1.2 數(shù)據(jù)來(lái)源

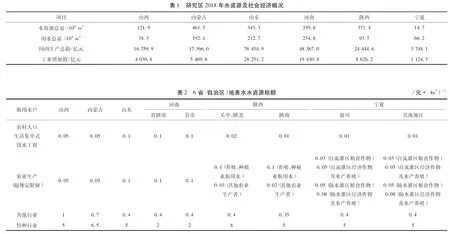

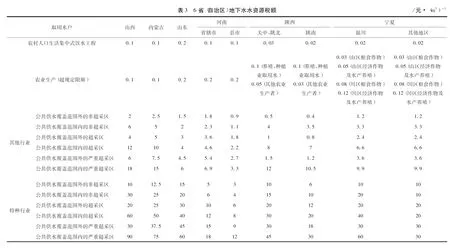

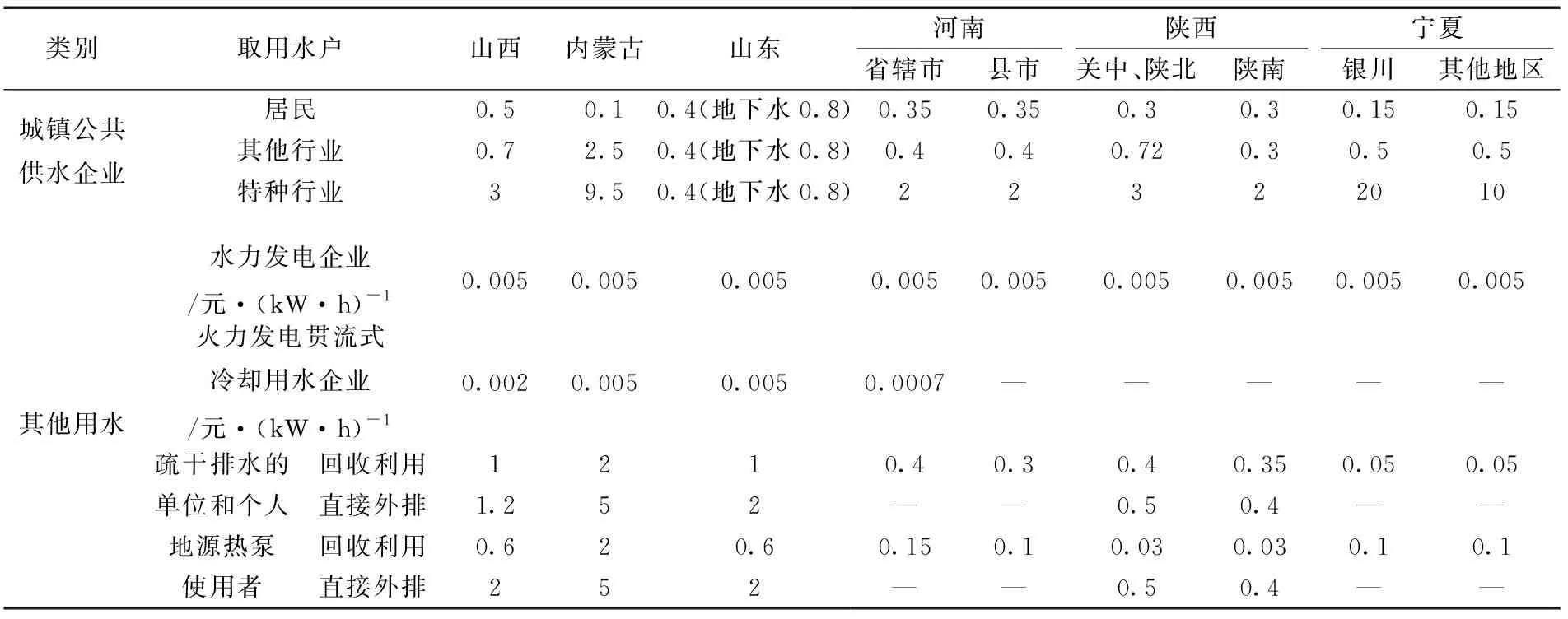

6省(自治區(qū))的水資源總量和2018年用水量數(shù)據(jù)來(lái)源于《2018年中國(guó)水資源公報(bào)》和各省(自治區(qū))《2018年水資源公報(bào)》;GDP和萬(wàn)元工業(yè)增加值數(shù)據(jù)來(lái)源于各省(自治區(qū))《統(tǒng)計(jì)年鑒》和社會(huì)經(jīng)濟(jì)統(tǒng)計(jì)資料。具體數(shù)據(jù)見(jiàn)表1。6省(自治區(qū))的水資源稅額來(lái)源于各省(自治區(qū))的《水資源稅改革試點(diǎn)實(shí)施辦法》或《水資源稅征收管理?xiàng)l例》。地表水的水資源稅額見(jiàn)表2,地下水的水資源稅額見(jiàn)表3,城市公共供水和其他用水的水資源稅額見(jiàn)表4。

2 合理性評(píng)價(jià)

2.1 水資源利用情況

由表1可知,在6省(自治區(qū))中,內(nèi)蒙古自治區(qū)水資源總量最多,約為462×108m3;河南省2018年用水總量最高,達(dá)到234.6×108m3。2018年用水總量占水資源總量比例最高的也是河南省,占比達(dá)到69%以上。由此說(shuō)明在研究范圍內(nèi),河南省的水資源開(kāi)發(fā)利用率最高。陜西省的水資源開(kāi)發(fā)利用率相對(duì)較低,2018年用水總量約占水資源總量的25%。需要說(shuō)明的是,2018年寧夏回族自治區(qū)的用水總量中包括58.3×108m3的引黃河水量,當(dāng)?shù)氐乇硭⒌叵滤臀鬯赜每偹繛?.9×108m3,占當(dāng)?shù)厮Y源總量的54%。

2.2 社會(huì)經(jīng)濟(jì)發(fā)展?fàn)顩r

2018年6省(自治區(qū))的工業(yè)增加值和國(guó)內(nèi)生產(chǎn)總值數(shù)據(jù)顯示(表1),山東省的國(guó)內(nèi)生產(chǎn)總值和工業(yè)增加值均為最高,分別達(dá)到76 454.9和28 251.2億元,當(dāng)?shù)厣鐣?huì)經(jīng)濟(jì)在6省(自治區(qū))中最為發(fā)達(dá)。在6省(自治區(qū))中,寧夏回族自治區(qū)的國(guó)內(nèi)生產(chǎn)總值和工業(yè)增加值最低,當(dāng)?shù)氐慕?jīng)濟(jì)狀況相對(duì)落后。

2.3 水資源稅額合理性評(píng)價(jià)

對(duì)6省(自治區(qū))的水資源稅額進(jìn)行綜合比較,具體數(shù)據(jù)見(jiàn)表2、表3和表4。地表水和地下水的水資源稅額分為農(nóng)村人口生活集中式飲水工程、超規(guī)定限額的農(nóng)業(yè)生產(chǎn)、其他行業(yè)和特種行業(yè)取水這4類。其中,河南省、陜西省和寧夏回族自治區(qū)又按照地區(qū)不同分別制定稅額。各省(自治區(qū))的水資源稅額與當(dāng)?shù)氐纳鐣?huì)經(jīng)濟(jì)水平基本呈正相關(guān)關(guān)系,2018年國(guó)內(nèi)生產(chǎn)總值和工業(yè)增加值最高的山東省的水資源稅額也相對(duì)較高;而寧夏回族自治區(qū)的水資源稅額普遍較低。

表4 6省(自治區(qū))城鎮(zhèn)公共供水及其他用水水資源稅額 /元·(m3)-1

地表水水資源稅中,特種行業(yè)的稅額顯著高于其他類型取用水戶。其中,河南省相對(duì)較低,稅額為2元/m3。陜西的關(guān)中和陜北地區(qū)稅額最高,達(dá)到8元/m3。各省區(qū)的農(nóng)村人口生活集中式飲水工程和超規(guī)定限額的農(nóng)業(yè)生產(chǎn)取用水的水資源稅額基本持平,其中寧夏回族自治區(qū)相對(duì)較低,農(nóng)村人口生活集中式飲水工程取用水的水資源稅額僅為0.01元/m3。山東省和河南省作為糧食主產(chǎn)地,超規(guī)定限額的農(nóng)業(yè)生產(chǎn)取用水的水資源稅額最高,均為0.1元/m3。

而在地下水水資源稅的分類中,各省(自治區(qū))的其他行業(yè)和特種行業(yè)取用水又按照有無(wú)公共供水覆蓋和是否屬于超采區(qū)分別定價(jià)。其中,山西省和內(nèi)蒙古自治區(qū)的水資源稅額顯著高于其他省區(qū)。山西省的公共供水范圍內(nèi)嚴(yán)重超采區(qū)的特種行業(yè)水資源稅最高,達(dá)到90元/m3,這與當(dāng)?shù)氐牡叵滤汕闆r有直接關(guān)系。同樣存在部分地下水超采區(qū)的河南省和陜西省,其他行業(yè)和特種行業(yè)取用水的地下水水資源稅額處于中等水平。黃河流域內(nèi)的省(自治區(qū))均有不同程度的地下水超采現(xiàn)象,雖然近年已有所緩解,但是超采區(qū)依然存在。各試點(diǎn)推進(jìn)水資源稅改革,通過(guò)征收高額水資源稅這一強(qiáng)制性手段遏制地下水過(guò)度開(kāi)采,有效保護(hù)了區(qū)域地下水資源環(huán)境。

城鎮(zhèn)公共供水企業(yè)和其他用水戶取用水的水資源稅額較高的是山西省、內(nèi)蒙古自治區(qū)和山東省。其中,內(nèi)蒙古自治區(qū)回收利用和直接外排的疏干排水單位和地源熱泵使用者的水資源稅額均為最高,分別達(dá)到2和5元/m3。

3 結(jié)論與討論

研究范圍內(nèi)的6省(自治區(qū))分別依據(jù)當(dāng)?shù)貙?shí)際情況制定水資源稅額,數(shù)值基本符合當(dāng)?shù)厮Y源利用和社會(huì)經(jīng)濟(jì)發(fā)展的實(shí)際情況。綜合比較6省(自治區(qū))的各類取用水戶水資源稅額可以看出,水資源稅額的制定與當(dāng)?shù)厣鐣?huì)經(jīng)濟(jì)水平的關(guān)系更密切,社會(huì)經(jīng)濟(jì)最發(fā)達(dá)的山東省地表水水資源稅額相對(duì)較高,地下水水資源稅額處于中等水平。山西省對(duì)取用地下水的管理和約束最為嚴(yán)格,地下水水資源稅額最高,從一定程度上可以減少地下水的開(kāi)采,防止地下水超采區(qū)范圍擴(kuò)大。

水資源稅作為水資源管理的有效抓手,切實(shí)促進(jìn)了當(dāng)?shù)氐乃Y源節(jié)約與保護(hù),有效遏制了水資源浪費(fèi)現(xiàn)象。隨著費(fèi)改稅試點(diǎn)工作的有序推進(jìn),計(jì)劃用水、用水定額管理和水資源稅征收多方面綜合管理,更加有利于區(qū)域水資源合理配置和高效利用。

猜你喜歡

中國(guó)外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國(guó)外匯(2019年7期)2019-07-13 05:45:00

領(lǐng)導(dǎo)決策信息(2017年16期)2017-06-21 10:31:57

領(lǐng)導(dǎo)決策信息(2017年14期)2017-06-21 10:11:05

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年17期)2017-06-21 09:51:19

領(lǐng)導(dǎo)決策信息(2017年12期)2017-05-17 04:49:15

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50