北方港口現貨煤價短期易漲難跌

2021-09-29 14:25:38

礦山安全信息 2021年31期

8月下旬以來,北方港口現貨動力煤的交易價格出現快速上漲行情,目前各種品質現貨煤價仍然在不斷刷新歷史最高紀錄,截止到9月3日,5500kcal/kg和5000kcal/kg優質現貨動力煤(硫分0.6以下)的實際成交價格分別升至1180元/t左右和1060元/t左右。

從目前北方港口動力煤的調入、調出和庫存狀況看,現貨動力煤價格在短期內仍將得到較強支撐。具體分析如下:

首先,北方港口動力煤的調入量低位運行。分析可能是由于以下原因:(1)當前產地煤炭的出礦價格和北方港口的交易價格均達到歷史高點,現貨動力煤的發運企業資金投入不斷加大;(2)增產增供政策頻出、限價措施不斷、“迎峰度夏”結束的形勢下,擔心現貨煤價出現回調;(3)現貨動力煤的發運成本與港口售價持續倒掛等因素的影響,致使發運企業的發運積極性受到影響,突出表現在8月份以來的多日,大秦線每天的煤炭發運量都在125萬t的合理水平之下,北方四港的周度日均調入量也處于近3年來的同期低位水平(見附圖1)。

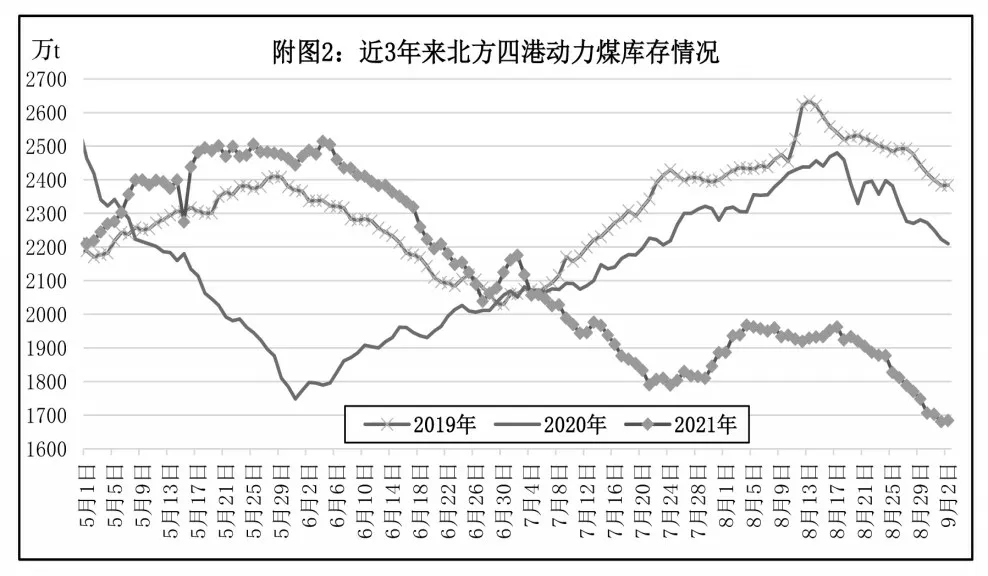

其次,北方四港的動力煤庫存量持續減少。從8月中旬開始,北方四港的動力煤庫存進入新一輪下降通道之中,9月2日降至1683.8萬t,比8月17日的近期高點減少了278.2萬t,比2021年6月4日的前期高點減少了830.8萬t,比2020年同期減少了525.9萬t,已經降至近幾年來的歷史同期低位(見附圖2)。需要注意的是,這種狀況下,北方四港可交易的現貨動力煤庫存更低,其中硫分0.6以下的5500kcal/kg現貨動力煤(以水泥企業的采購需求為主)甚至已經到了有價無市的程度。

再次,針對北方四港動力煤的需求熱情不減。數據顯示,2021年8月份以來,北方四港錨地待裝煤炭船舶數量不斷增加(見附圖3),即使在當前電力“迎峰度夏”已經進入尾聲的形勢下,錨地袋裝煤炭的船舶數量仍然居高不下,表明下游地區消費企業和貿易企業針對北方港口動力煤的需求熱情不減(其原因與下游消費企業和下游接卸港口動力煤庫存嚴重偏低不無關系,具體請參考本刊8月12日“學剛看市”專欄《北方港口現貨煤價短期仍將得到較強支撐》一文)。

最后,北方港口動力煤市場處于較強的賣方市場格局。在前面所述三項因素的影響下,近期北方四港的“貨船比”指標不僅繼續運行在合理估值下線水平的下方(見附圖4),而且呈現不斷走低態勢,這也是造成當前北方港口“船等煤”現象(目前,到北方港口受載現貨動力煤船舶的錨地待泊時間大多在7天以上,受載長協動力煤船舶的錨地待泊時間大多在15天以上)比較突出的主要原因,也是現貨煤價易漲難跌的根本原因。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

艦船科學技術(2022年14期)2022-09-22 03:07:40

機電設備(2022年2期)2022-06-15 03:20:38

艦船科學技術(2022年2期)2022-03-29 01:12:44

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

當代工人(2019年20期)2019-12-13 08:26:11

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

水上消防(2018年4期)2018-09-18 01:49:38

中國船檢(2017年3期)2017-05-18 11:33:09