企業創新行為的影響因素:動力、能力與行動

——基于扎根理論的研究

2021-10-13 09:18:44蘭州財經大學會計學院卜婷婷吳玉彬

商展經濟 2021年19期

蘭州財經大學會計學院 卜婷婷 吳玉彬

甘肅省審計廳 楊玉婷

十九大報告明確指出:我國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期。建設現代化經濟體系是跨越關口的迫切要求和我國發展的戰略目標。實現持續的高質量發展在于創新驅動,企業是創新活動的主體,企業的創新活動是一個復雜的系統工程,會受到管理方面、環境方面、資源方面和政策方面等系列因素的影響。國內外研究者往往將目光聚焦在某些特定因素上,研究較為分散。本文試圖全方位考慮企業可能面臨的種種制約,厘清企業創新行為的影響因素及作用機理。

1 文獻綜述

通過文獻梳理發現,當前企業創新績效的影響因素既有企業內部因素,又有企業外部因素。

1.1 企業內部因素

(1)企業家層面。劉運國和劉雯(2007)研究了上市公司的高管任期與R&D支出的關系,發現兩者存在顯著的正相關關系,即高管任期越長的公司,R&D支出越高[1]。唐清泉和甄麗明(2009)以上市公司為樣本研究發現,管理層的風險偏愛會影響企業R&D投入水平[2]。虞義華等(2018)通過實證分析得出,發明家高管對企業研發投入、創新產出、創新效率具有顯著的正向促進作用[3]。趙子夜等(2018)研究了CEO的能力結構和公司創新的關系,發現通才型領導人顯著提高了公司的研發費用、專利申請和專利引用[4]。張曉亮等發現CEO的學歷對企業創新有一定的促進作用,能顯著提高創新成效[5]。姚立杰等(2018)指出管理層能力對企業創新活動起到了推動作用,企業管理層能力越強,企業創新水平越高,企業創新效率也越高[6]。

(2)公司治理層面。張勁帆等(2017)指出,IPO對企業創新有顯著促進作用,并且探討了具體的作用機制[7]。李春濤和宋敏發現股權激勵對于企業的技術創新有促進作用[8]。李經路(2017)以2007—2014年A股上市公司為樣本,通過實證研究證明了股權集中度與研發強度呈倒“N”形關系[9]。Manso(2011)詳細分析了不同激勵制度對企業創新能力影響的具體差異[10]。Lu & Wang在研究中證實了董事會獨立性與創新水平之間的關系,提出董事會獨立性更高的公司具有相對更高的創新效率[11]。楊道廣等發現企業內部控制質量與創新水平顯著正相關[12]。張宗益等(2007)研究發現公司治理對R&D投資行為有顯著的影響,良好的創新環境對企業的R&D投資有促進作用[13]。姚洋和章奇(2001)研究了產權性質以及企業規模對企業創新的影響,發現非國有企業比國有企業的創新技術效率高、大企業比中小企業的創新效率高[14]。

1.2 企業外部因素

(1)營商環境方面。白俊紅(2011)以大中型工業企業為研究樣本,發現企業創新資金的主要來源——政府補助,顯著促進企業創新[15]。但馮宗憲等(2011)[16]、肖文和林高榜(2014)持相反觀點,他們認為政府投入可能會導致企業對創新資金的尋租行為,并不能提高企業創新效率[17]。林洲鈺等(2013)人研究發現稅率降低政策和研發費用抵扣政策有利于企業技術創新[18]。周紹東(2008)發現,行政性進入退出壁壘對企業的技術創新行為有不利影響,使企業技術創新強度有所降低[19]。余東華和王青(2009)通過實證研究證明了行政性壟斷不利于企業技術創新[20]。齊蘭和王業斌(2013)在研究中證明了國有銀行壟斷與工業技術創新具有顯著相關性,即金融機構的壟斷程度越高,企業研發創新的效率越低[21]。

(2)產業政策與監管方面。余明桂等研究表明產業政策支持與企業創新研發能力顯著正相關[22]。Marioetal(2013)指出,政府放松對銀行業的管制可以在一定程度上促進產業創新[23]。黃德春和劉志彪(2006)研究表明環境規制可以激發企業創新,使受規制的企業受益[24]。

2 研究設計

2.1 數據收集與整理

在扎根理論中,一切皆為數據[25]。本文獲取的資料包括:已發表在公開期刊雜志上關于企業創新行為的文章,相關新聞報道、訪談資料,企業官方網站公開信息,網絡資料。

2.2 數據分析

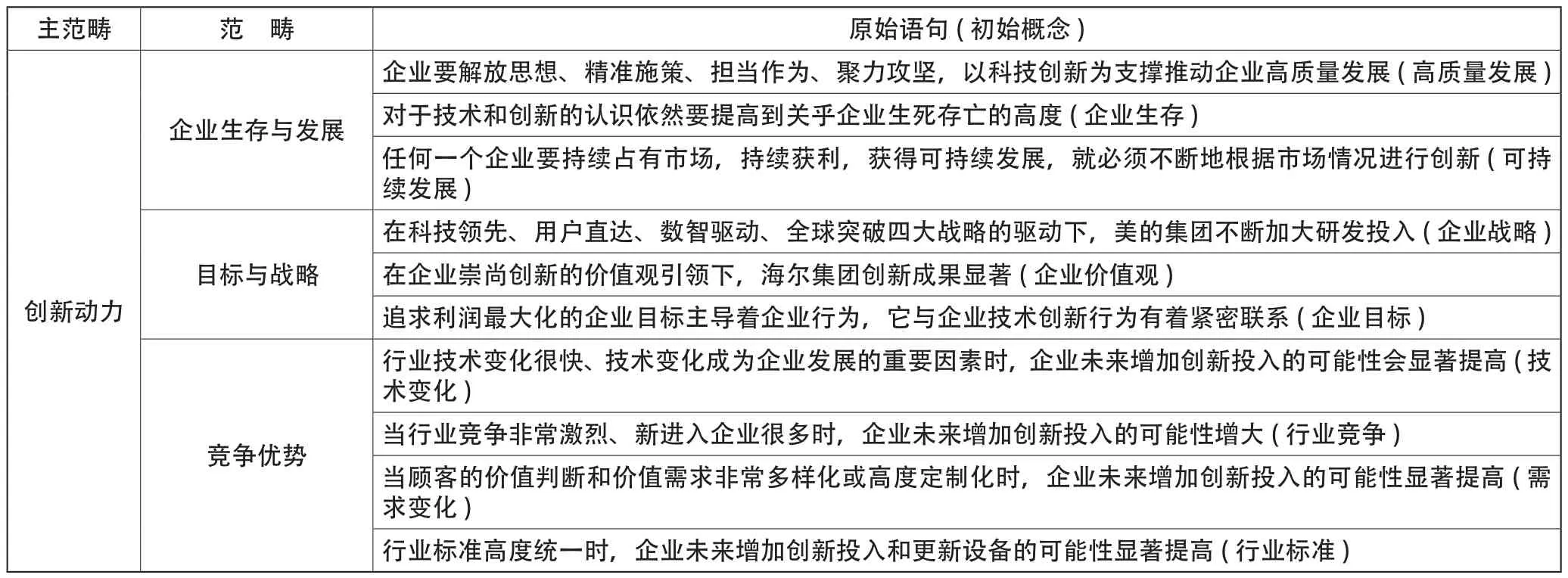

(1)開放式編碼。通過對原始資料逐字逐句分析比較,得到14個副范疇,分別是:企業生存與發展、目標與戰略、競爭優勢、資金支持、技術資源、人才建設、法制環境、市場環境、政治環境、金融環境、高管特征、公司治理、企業文化、企業特征。

(2)主軸性編碼。通過分析比較各種范疇之間的聯系,提取出企業創新動力、創新能力、組織因素和營商環境作為主范疇,具體編碼過程示范如表1所示。

表1 企業技術創新影響因素三級編碼

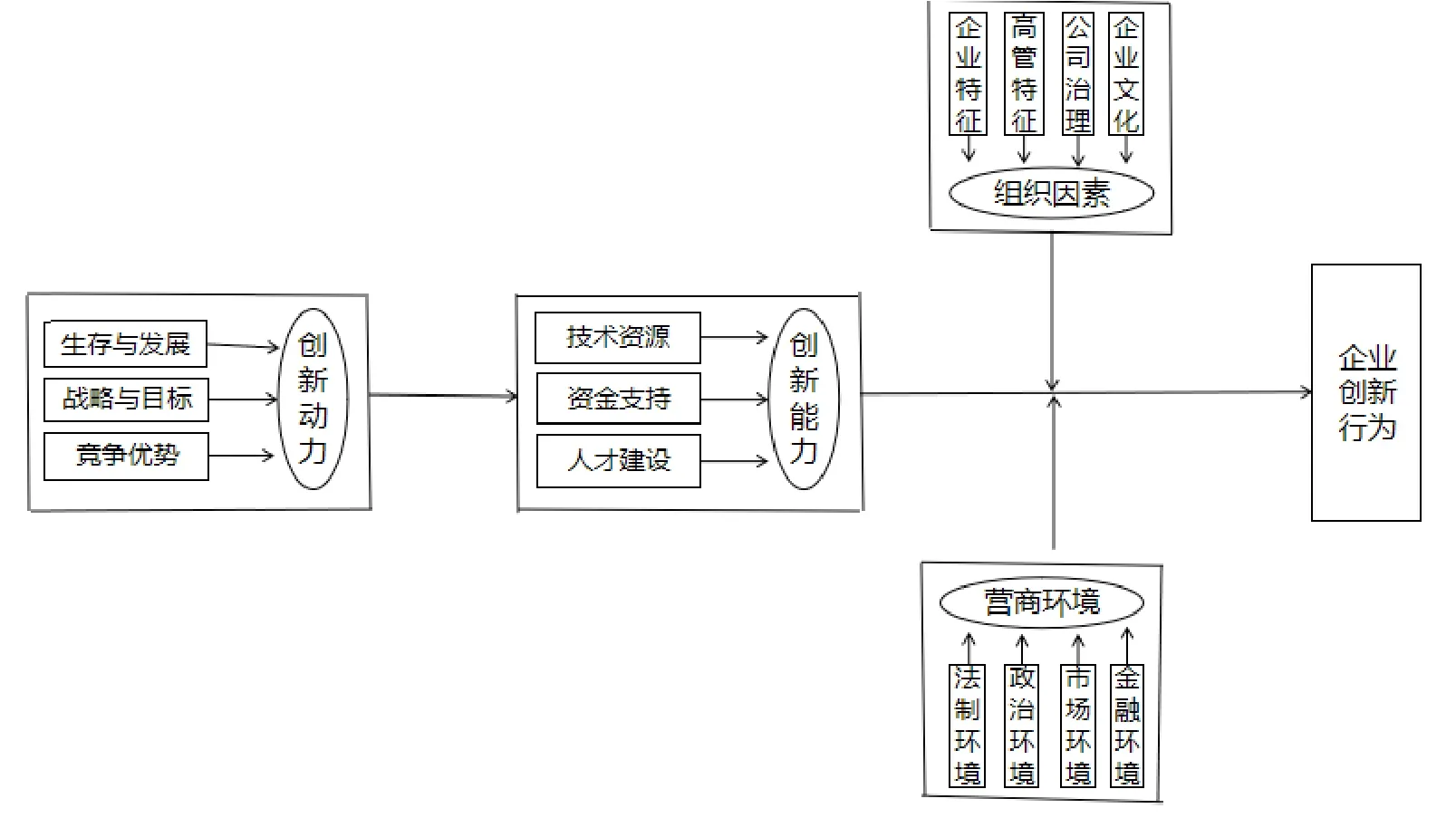

(3)選擇性編碼。通過分析主范疇副范疇關系,可得到如下邏輯線:創新動力是企業進行技術創新的前提條件,企業創新能力是根本驅動因素,三者形成“創新動力—創新能力—企業創新行為”驅動關系(簡稱“動力—能力—行動”關系)。組織因素以及營商環境屬于情境因素,其中,組織因素是內部情境因素,營商環境是外部情境因素,兩者共同調節“動力—能力—創新”關系的方向和強度。以該“故事線”為基礎,構建出企業技術創新行為動力機制模型如圖1所示。

圖1 創新行為影響因素及作用機理模型

3 模型闡釋

創新動力是企業創新行為的直接驅動因素。在目前經濟轉型升級的大背景下,企業面臨的環境復雜、成長艱難,越來越多的企業通過創新謀求企業高質量發展,獲取競爭優勢。

創新能力是企業實施創新行為的能力支持。組織變革需要組織內部強有力的能力支持才能實現。在企業創新實踐中,很多企業雖然擁有各種各樣的動力促使實施創新行為,但是由于創新能力的缺乏導致創新效果不如人意。對于企業創新而言,技術資源是關鍵、人才是創新的主體,是創新的真實根基、強大的資金能力支撐了企業創新的高效實施,三者缺一不可,共同支撐企業的創新行為。

組織因素是支撐企業實施創新行為的內部情境因素。組織因素包括企業自身因素,例如企業特征、企業文化、公司治理以及管理層因素。企業性質、規模、成長性等企業特征會對企業創新活動產生影響。崇尚創新、包容試錯的企業文化為企業創新提供了良好的環境。良好的公司治理為企業實施創新行為創造了一個良好的條件。在管理層方面,有研究表明,管理者個人 (特別是董事長和 CEO)特質,包括性別、受教育水平和性格等都會對創新決策和行為產生顯著影響。

營商環境是支撐企業實施創新行為的外部情境因素。營商環境主要包括金融環境、政治環境、法制環境和市場環境,這些外部環境將加速或阻礙企業的創新行為。

4 結語

本文運用扎根理論,系統解釋了企業創新過程中可能存在的各種影響因素,構建出影響因素的作用機理模型,從理論上分析了各因素與企業創新行為之間的作用關系。促進企業生存與發展、實現目標與戰略、獲取競爭優勢是企業實施創新行為的根本動力,企業的技術資源、資金支持、人才建設是影響創新行為的能力支撐,組織因素和營商環境是影響企業創新行為的內外部情境因素。

這也為我國企業創新水平的提升提供了對策與建議。首先,要注重企業自身能力的建設,這是企業創新能力的重要影響因素,尤其是員工培養與人才建設[26]。其次,組織自身因素會對企業創新行為產生影響。崇尚創新、包容試錯的企業文化為企業創新提供了良好環境。良好的公司治理有利于企業創新,因此可以通過提高董事會的獨立性、股權激勵、完善內部控制等來提高公司治理的有效性,促進企業創新。最后,政府應重視企業的創新行為,出臺有力的政策鼓勵企業創新,為其創造良好的營商環境。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年12期)2021-08-24 03:30:40

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

當代陜西(2021年2期)2021-03-29 07:41:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國生殖健康(2019年11期)2019-01-07 01:28:02