新三板掛牌企業定向增發及股價公告效應研究

2021-10-22 03:13:32張宗銳

科技信息·學術版 2021年12期

張宗銳

摘要:新三板定向增發作為新三板掛牌企業融資的最重要的融資工具,為解決新三板掛牌企業發展過程中的資金瓶頸問題發揮了極為關鍵的作用。本文借鑒國內外定向增發相關研究成果,從實證角度出發,選取2015年1月1日至2016年6月30日間采用做市交易模式且已實施定向增發的新三板掛牌企業作為研究對象,對新三板定向增發公告[-10,10]區間內的股票超額收益率進行分析、檢驗,以驗證對公告效應在新三板市場的有效性。研究結果表明:整體上新三板掛牌企業在定向增發窗口期間存在正的公告效應。且在不同的市場環境下,新三板掛牌企業定向增發事件中均存在超額回報。

關鍵詞:新三板;定向增發;公告效應

一、研究背景與研究意義

新三板是由中關村科技園區非上市股份有限公司代辦股份轉讓試點轉化而來的一個證券市場,它是我國多層次資本市場體系中的一個市場層次。作為第三家全國性的公開證券市場,新三板市場已經成為國內資本市場體系中承上啟下的重要層面。

盡管從法律意義上講,新三板市場已經與上海、深圳交易所具備相同的法律地位,但是,新三板市場在發展目標、服務對象、制度設計、投資者群體、交易規則等方面均與主板市場存在顯著差異,新三板市場有其獨特的市場特性。由于新三板市場成立時間較短,目前對新三板的系統性的研究相對較少,對其市場特性等的分析尚不全面。因此,從新三板市場交易、定位、功能、投資者情況、交易規則等方面展開剖析,全面把握新三板市場情況,建立新三板市場的整體分析、價格分析,周期分析、交易分析等分析框架具備實際意義。

融資問題是資本市場的核心,該問題的妥善解決有利于推動我國新三板市場健康有序發展。與主板市場不同,新三板掛牌企業通常在掛牌時不涉及新股發行,僅可以進行股份的公開轉讓,因此定向增發成為新三板掛牌企業融資的最主要方式。它為解決新三板企業發展中的資金瓶頸問題發揮了極為關鍵的作用。與主板市場定向增發早已成為理論關注的熱點不同的是,新三板市場定向增發的相關研究仍較為缺失。鑒于定向增發前后股價變化將直接影響定向增發的有效實施,因此著眼于新三板掛牌企業定向增發的股價公告效應研究,并關注定向增發實施過程中的利益輸送行為,具備一定現實價值。

二、研究思路和框架

與定向增發相關的理論研究乃至實證分析由來已久,其中多數研究集中在美國、日本、新加坡、歐洲等發達國家或地區的資本市場,主要關注發行定價、公告效應、長期市場表現、定向增發對上市公司短期或長期經營業績的影響以及大股東行為與利益輸送等方面。其中,對定向增發公告效應的結論基本較為一致,多數研究均認可定向增發事件窗口期具備正的公告效應。國內學者也驗證了這一現象在不同的國家股票市場中具備一定的共性。但是,全球各個市場中非公開發行股票的公告效應大小與影響因子各不相同,學者們發現公告效應與各國對非公開發行股票的制度設計高度相關。例如,Chen et al.研究表明,新加坡市場的股票私募發行時呈現負財富效應。他認為這與新加坡的證券交易規定股票不能夠出售給公司的董事和原有股東有關,新加坡政府認為股票出售給公司原有股東,將導致發行后原有股東的股權稀釋,原有股東的持股比例降低將給市場傳遞消極信號,由此產生負面的財富效應。而Kato and Schallheim的研究表明日本上市公司私募發行宣告日當天的超額收益為4.98%,而宣告日后市場效應呈現下降趨勢。可見,不同的政策制度以及市場環境下,上市公司定向發行新股的公告效應是不同的。因此,對定向增發股價行為的研究必須在特定的市場環境下才具備意義。具體到國內,目前國內學者的研究對象主要集中在A股市場,包括主板、中小板、創業板以及行業板塊等方面,對于新三板市場定向增發的股價行為研究鮮有文獻涉及。為此,本文將借鑒現有研究方法,從實證角度出發,借助matlab軟件,采用最新的數據,對新三板定向增發公告[-10,10]區間內的股票超額收益率進行分析、檢驗,并嘗試運用參數檢驗及非參數檢驗的方法對分組樣本的平均累計超額收益率是否存在顯著差異進行檢驗,據此對新三板掛牌企業的定向增發公告的股價行為及相關要素做探索性研究。

三、研究樣本的選取規則

本文采用2015年1月1日——2016年6月30日間實施定向增發的新三板掛牌企業作為研究對象。為保證樣本數據的可比較性,按照以下標準對新三板掛牌企業預案公告事件進行篩選:

(1)鑒于新三板掛牌企業的交易方式主要為協議轉讓及做市交易,其中協議轉讓方式,無法取得連續的交易價格,因此,對采取協議轉讓的掛牌企業進行剔除。

(2)剔除定向增發預案公告日前后超過10個交易日無連續交易的樣本。

(3)剔除定向增發預案公告日前后10個交易日內存在其他可能影響股價變動因素(如分紅、資產重組、訂立重要合同等重要事項)的樣本。

(4)新三板企業首次發布定增預案后,由于某種原因需要對定增方案進行調整的,以首次定增預案公告日為準。

經篩選實際取得樣本數量為302個,由此本文對上述掛牌企業的定增事件及事件期內的收益率數據進行統計分析。

四、正常收益率的基準選擇

與A股市場較為完善的指數體系不同的是,新三板市場的指數體系建設較為落后,直到2015年3月18日全國中小企業股份轉讓系統成份指數(指數簡稱:三板成指,代碼:899001),全國中小企業股份轉讓系統做市指數(指數簡稱:三板做市,代碼:899002)才得到正式發布,不論是三板成指指數還是三板做市指數均設定基期日為2014年12月31日,基點為1000點。其中,三板成份指數以覆蓋全市場的表征性功能為目的,囊括了協議轉讓、做市轉讓等各種轉讓方式新三板股票,鑒于協議轉讓成交的交易連續性不足,該指數僅在每日收市后發布。而三板做市指數則旨在關注交易更活躍的新三板做市股票,同時具備投資功能以及表征性功能需求,該指數通過盤中實時發布。

為更有效的驗證定向增發公告帶來的市場效益,本文對于新三板定向增發股價公告效益的收益比較基準采用同期三板做市指數為參照。

五、實證方法

(一)首先計算樣本公司股票價格變化和市場指數(新三板指數)實際收益率Ri,t和Rm,t:

其中Pm,t是新三板市場在t時刻的收盤指數,Pi,t是個股i在t時刻的收盤價。

(二)計算預期正常收益率。假設定向增發這一事件沒有發生,計算在這時期內股票的預計收益率。考慮到收益率的無偏估計,本文采用證券資本資產定價理論的市場模型來計算正常收益率。以該期數據為樣本,解釋變量為市場指數收益率,被解釋變量為個股收益率,回歸計算得:

Ri,t=αi+βiRm,i+εi,t

其中Ri,t和Rm,i分別為個股和市場指數的日收益率,εi,t代表隨機誤差項,且E(εi,t)=0,經回歸后得到αi和βi,則可以算出預期正常收益率為:

E(Ri,t)=αi+βiRm,i

(三)計算每只股票在[-10,10]內每日超額收益率——ARi,t。得出股票i在第t日的超額的收益為:

ARi,t =Ri,t- E(Ri,t)

(四)為了消除由于各個公司不同的個體情況對數據的影響,這里計算樣本選取的所有股票在[-10,10]內每日的平均超額收益率AARi,t(Average Agnominal Return),即所有股票在第t日的平均超額收益率為:

其中N為股票樣本數。

(五)計算所有定向增發樣本公司股票在計算期間內的累積超額收益率CARi,t(Cumulative Average Return),第[t1,t2]日的累積超額收益率為:

(六)假設檢驗。為了檢驗以上計算的超額收益結構是否由股價隨機波動引起的,對結果進行顯著性統計檢驗,即檢驗CAR與0是否有顯著性差異。同時,對AARt是否顯著區別于0進行統計檢驗。

檢驗假設為:H0:AARt =0,檢驗統計量為:tAAR

其中,t=-5,-4,…,0,…,8,9,10

根據上述假設,計算出統計量tAAR服從自由度為n-1的t分布,給定顯著性水平即可得到檢驗結果。如果檢驗結果拒絕H0,AARt >0,表明該期間定向增發的公司股價在二級市場的表現有超額收益。如果檢驗結果拒絕H0,AARt <0,表明該期間定向增發的公司股價在二級市場的表現有負收益。如果檢驗結果不能拒絕原假設H0,AARt=0,表明該期間定向增發的公司股價在二級市場的表現沒有顯著變化。

六、新三板掛牌企業定向增發公告的市場效應實證研究

假設1:定增事件為持股股東帶來財富效應。

假設2:定增事件存在信息泄露。

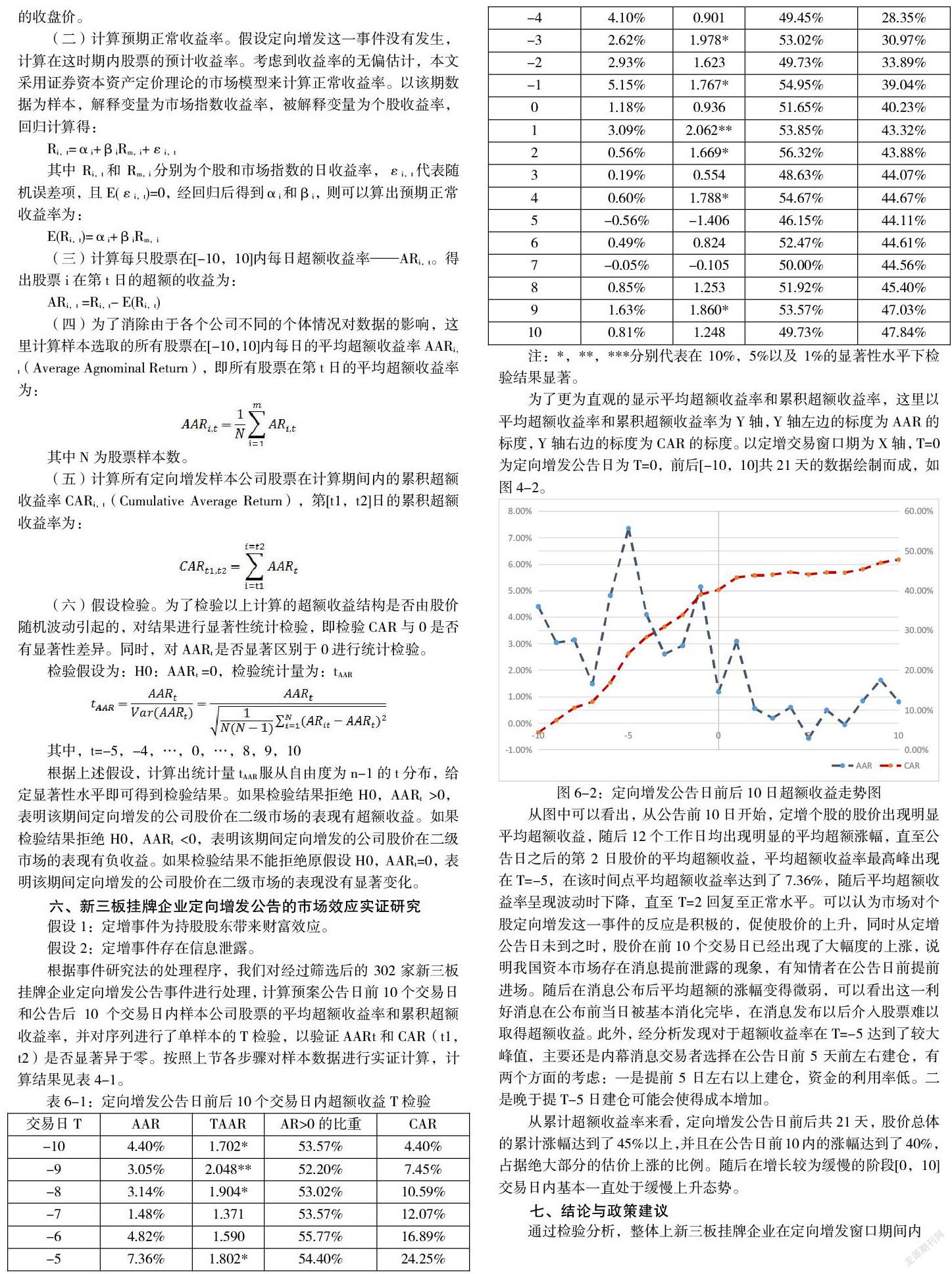

根據事件研究法的處理程序,我們對經過篩選后的302家新三板掛牌企業定向增發公告事件進行處理,計算預案公告日前10個交易日和公告后10個交易日內樣本公司股票的平均超額收益率和累積超額收益率,并對序列進行了單樣本的T檢驗,以驗證AARt和CAR(t1,t2)是否顯著異于零。按照上節各步驟對樣本數據進行實證計算,計算結果見表4-1。

為了更為直觀的顯示平均超額收益率和累積超額收益率,這里以平均超額收益率和累積超額收益率為Y軸,Y軸左邊的標度為AAR的標度,Y軸右邊的標度為CAR的標度。以定增交易窗口期為X軸,T=0為定向增發公告日為T=0,前后[-10,10]共21天的數據繪制而成,如圖4-2。

從圖中可以看出,從公告前10日開始,定增個股的股價出現明顯平均超額收益,隨后12個工作日均出現明顯的平均超額漲幅,直至公告日之后的第2日股價的平均超額收益,平均超額收益率最高峰出現在T=-5,在該時間點平均超額收益率達到了7.36%,隨后平均超額收益率呈現波動時下降,直至T=2回復至正常水平。可以認為市場對個股定向增發這一事件的反應是積極的,促使股價的上升,同時從定增公告日未到之時,股價在前10個交易日已經出現了大幅度的上漲,說明我國資本市場存在消息提前泄露的現象,有知情者在公告日前提前進場。隨后在消息公布后平均超額的漲幅變得微弱,可以看出這一利好消息在公布前當日被基本消化完畢,在消息發布以后介入股票難以取得超額收益。此外,經分析發現對于超額收益率在T=-5達到了較大峰值,主要還是內幕消息交易者選擇在公告日前5天前左右建倉,有兩個方面的考慮:一是提前5日左右以上建倉,資金的利用率低。二是晚于提T-5日建倉可能會使得成本增加。

從累計超額收益率來看,定向增發公告日前后共21天,股價總體的累計漲幅達到了45%以上,并且在公告日前10內的漲幅達到了40%,占據絕大部分的估價上漲的比例。隨后在增長較為緩慢的階段[0,10]交易日內基本一直處于緩慢上升態勢。

七、結論與政策建議

通過檢驗分析,整體上新三板掛牌企業在定向增發窗口期間內CAR值顯著異于0,存在正的公告效應。從定增公告日前的股價分析可見,與A股市場相似,在新三板定向增發實施過程中同樣存在利益輸送行為。因此,為進一步新三板定向增發過程中存在的問題,真正發揮新三板市場培育中小微企業的作用,建議對新三板市場做如下改進:

(一)改革新三板監管機制,提升掛牌企業準入門檻,加強對企業持續經營能力的判斷標準,有條件降低合格投資者的準入門檻,加強私募基金等機構投資者的培育力度,提升市場吸引力。

(二)借鑒主板上市公司管理經驗,完善新三板掛牌企業公司治理結構,發揮掛牌企業監事職能,完善獨立董事制度,規范職能邊界,發揮監督制約功能,避免新三板掛牌企業經營中道德風險,切實保護中小股東利益。

(三)完善全國中小企業股轉系統的信息披露的法規及制度建設,實現掛牌企業信息的及時、準確、公平的傳遞,嚴厲打擊利用掛牌企業內幕信息進行交易的行為,切實保障市場參與者的利益。通過強制信息披露使新三板企業的定向增發實施過程更加公開透明,提高違規難度。對定增價格嚴重偏離市場合理價格的行為重點監測,對定增過程中存在的利益輸送行為進行核查。對新三板定增過程中的違規人員,尤其是掛牌企業控股股東及高管人員建立誠信記錄,并實施相應處罰,切實防范利益輸送行為。

參考文獻

[1]Chen,S.,Ho,K.W.,Lee,C.,Yeo,G.. Wealth Effects of ?Private Equity Placements:Evidence from Singapore[J].The Financial Review,2002,37(2):165-183.

[2]Kato,K. and Schallheim,J.S.. Private Equity Financing in Japan and Corporate Grouping[J]. Pacific-Basin Finance Journal,1993,1(3):287-307.

[3]Hertzel M,Smith R.H. Market Discounts and Shareholder Gains for Placing Equity Privately[J]. The Journal of Finance.1993

[4]章衛東. 定向增發新股、整體上市與股票價格短期市場表現的實證研究[J].會計研究. 2007,12.

[5]肖萬,宋光輝. 定向增發與其整體上市:宣告效應、長期績效的比較研究[J].河南大學學報(社會科學版). 2013,9.

[6]耿建新,呂躍金,鄒小平. 我國上市公司定向增發的長期業績實證研究[J].審計與經濟研究. 2011,11.

[7]魏立江,納超洪. 定向增發預案公告市場反應及其影響因素研究——基于深圳證券交所上市公司數據的分析[J].審計與經濟研究.2008,9.