上證指數與豬周期長期走勢分析

2021-10-25 11:48:51臥龍

股市動態分析 2021年20期

臥龍

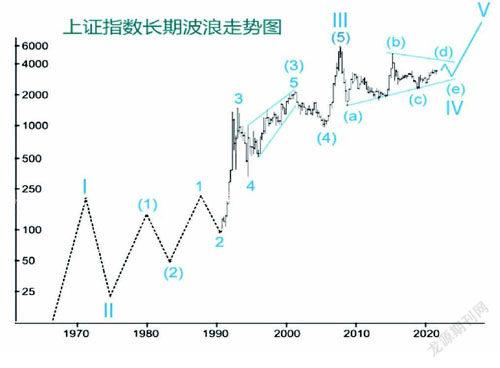

近期收到美國波浪大師柏徹特旗下波浪國際公司有關上證指數長期走勢分析,非常值得與各位分享。他們在《社會情緒波動如何創造及破壞財富》一文中對上證指數長期走勢做出分析。波浪國際以香港恒生指數及全球其他股市指數作為參考,考慮了中國現代史上重要事件,更新了上證指數長期波動數據。

波浪國際分析師未對1945年至1949年國內解放戰爭時期做出劃分(1949年以前上海有證券交易所,此處不贅述),盡管他們認為全球主要股市在1940年代均結束熊市。上證指數追溯至1966年開始,第一個循環浪上升至大約1973年,與恒生指數保持一致,接著是循環浪II下跌,以恒生指數為基準是1974年底結束。1974年至2007年長達33年牛市為循環浪III。波浪國際分析師認為,隨著1970年代后期上升趨勢開始加速,中國開始開放經濟并奉行自由政策(即中國1978年開始實行改革開放政策)。循環浪III中,1974年底升至1980年代初為III浪(1),之后跌至1982年或1983年為III浪(2)。美股港股皆于此時結束下跌,當時柏徹特預測道瓊斯指數將展開第5浪上升,迎來大牛市。

1982(或1983)年升至2001年6月為III浪(3)。其中,1982(或1983)年升至1987年為(3)浪1。1980年代末中國第一次惡性通貨膨脹,我以前雜志社一位同事講到他們家人(家在武漢)到家電生產廠倉庫去搶家電一事,令人感概萬分。(3)浪2則跌至1990年(深圳股市熊市低點則在1991年9月45點)。此后上證指數展開(3)浪3上升,圖表中見到急劇飚升走勢,直到1993年2月1558點。1558點跌至1994年7月325點為(3)浪4。325點升至2001年6月2245點為(3)浪5。(3)浪5大致上為楔形,典型型態。2245點跌至2005年6月998點為III浪(4),998點升至2007年10月6124點為III浪(5)。波浪國際分析師寫道:最高領導人指示“讓一部分人先富起來”,民營企業蓬勃發展,國有企業自1997年26萬家下跌至2008年11萬家。這是整個循環浪III真實寫照。2007年10月6124點之后,上證指數進入大型三角新循環浪IV調整,至今已經長達14年,仍未結束。波浪國際分析師認為,IV浪(d)將會反彈至4000點水平,然后進入IV浪(e)最后一跌。

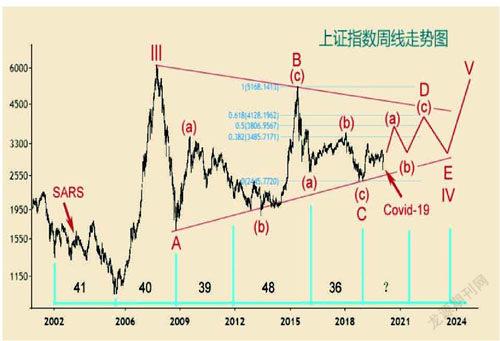

1990年以前波浪走勢,筆者持一定保留態度,因為缺乏實際數據,只能旁敲側擊,但1990年之后有實際數據,其數浪方式筆者絕對同意,在以前文章中以作出分析。例如2020年2月21日《以史為鑒:庚子疫癥對股市影響》一文中寫道:

“上證指數……長期而言,將2007年10月6124點劃分為循環浪III較為合適,之后是長達10年甚至20年之循環浪IV。2007年10月跌至2008年10月1664點為IV浪A,1664點升至2015年6月5178點為IV浪B,5178點跌至2019年1月2440點為IV浪C,2440點展開IV浪D反彈。第4浪出現水平三角形,其中D浪因為跟隨C浪后面,市場容易誤認為新牛市。”

這兩年“二師兄”(豬肉)價格如坐過山車,業內上市公司業績亦隨肉價大起大落。號稱“豬茅”者牧原股份(002714)發盈利警告,預計第三季度虧損5億至10億元人民幣,而去年同期則賺超10億。虧錢原因乃報告期內公司生豬出欄量較去年同期大幅增加,但市場供過于求,生豬價格暴跌。總結今年前三季度,牧原預計公司凈利潤介于85億元至90億之間,按年下跌57%至59%。牧原指生豬市場價格大幅波動都會嚴重影響公司經營業績。若未來生豬市場價格繼續下跌,仍可能打擊公司業績。新希望(000876)亦發布第三季盈警,公司凈利潤為負,虧損25.8億至29.8億,折合每股虧損0.56元至0.65元;而去年同期則賺19.2億,折合每股0.46元。今年前9個月,新希望的業績為大虧60億至64億,去年同期則賺50.8億。另一只豬肉股正邦科技亦發布盈警,預計今年頭三季公司虧損69.5億至79.5億之間,其中第三季度便已虧損55.2億至65.2億,與去年同期盈利30.1億相比,簡直天壤之別。

尤記得去年8月,上市公司唐人神(002567)董事長陶一山接受采訪指“有圈內養豬大戶預測,2022年國內肉價將跌至每斤10元。我更悲觀,屆時肉價跌至每斤4至5元。”理由是國內在建及將建生豬產能高達20億頭。當時業內人士絕大多數持反對意見,認為幾輪周期20元左右的高點都被突破,且大幅上升,豈會打回原形,甚至更慘?亦因此有各路諸侯擴大生產,導致未來高達20億頭豬生產規模情形出現。澎湃新聞采訪多位行內人士,認為極度看淡豬肉價格“過于理想化”。此處插播一下:唐人神董事長當時極度看空豬肉價格長期走勢,但該公司卻在幾個月內簽署高達79億元投資協議,此乃看空做多的典型!

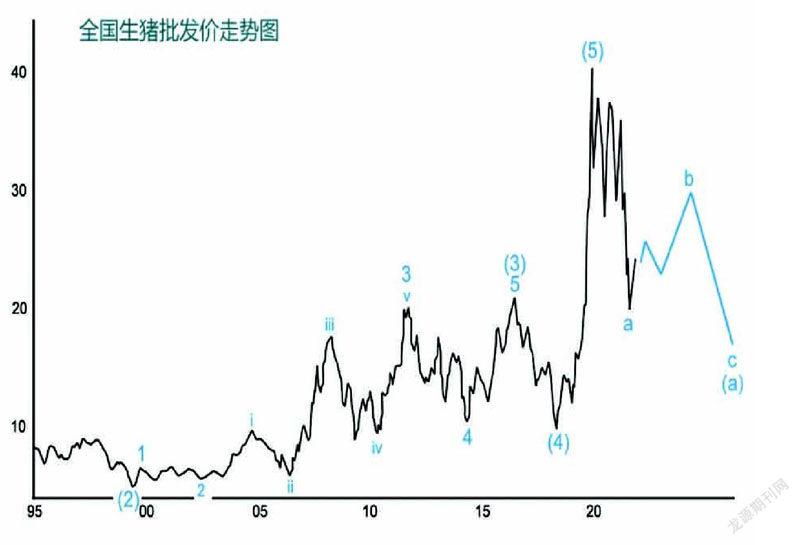

2020年豬肉價格于高位震蕩,但今年以來出現暴跌。回顧歷史走勢,1995年至2006年間,生豬批發價在10元以下徘徊,此后向上突破。2007年至2019年,生豬批發價大致上在10元至20元之間震蕩,再次形成箱體。2019年再次向上突破,出現飚升行情。若僅從周期角度分析問題,眾多市場人士行內人士均認為豬周期大約4年。此等情形,明顯是沒有“跳出三界外,不在五行中”。若是每次都是4年豬周期重復出現,這個世界便沒有窮人啦。很明顯,這輪豬周期各大公司全力以赴,搏命投入高達20億只豬生產規模,反映出市場心態之放縱,完全符合艾略特波浪理論中第5浪描述。

回顧歷史,生豬批發價自1993年高位結束第(1)浪(未在圖中顯示),此后跌至1999年第二季度低點,我將其劃分為第(2)浪,然后進入第(3)浪上升。第(3)浪又細分出一組5浪推動。其中1999年低點之后第一次上升為(3)浪1,跌至2002年6月低點為(3)浪2,隨后展開(3)浪3上升。(3)浪3又再細分更次一級小浪,其中2004年中期結束3浪i,跌至2006年5月為3浪ii,3浪iii則升至2008年3月,隨后3浪iv跌至2010年6月,2010年6月至2011年8月為3浪v上升。2011年8月高位跌至2014年4月為(3)浪4,2014年4月低位升至2016年4月為(3)浪5。2016年4月高位跌至2018年6月低位為第(4)浪。此后展開強勁第(5)浪,一氣呵成于2019年10月高位結束(波浪正統高點未必是此日期,由于數據精確度問題,不能十分確定)。

歷史上,2002年、2006年、2010年、2014年及2018年豬周期均準時啟動,導致各路諸侯摩拳擦掌要大干一番事業,因此才有20億頭豬生產投入規模。以往豬周期準確,乃豬市生態平衡,散戶眾多,而當下,乃幾大機構搏命,豬周期必然出現變異。不殺個你死我活,又豈會善罷甘休?期望新一輪豬周期能在明年準時啟動,只是癡人說夢。自2019年10月高位以來,其下跌僅僅是(a)浪中小a浪,近期或許進入小b浪反彈——如此后市反彈力度不俗,因下跌只有3浪模式——甚至乎僅僅是小a浪中細浪4反彈。若是后者,則豬肉價格后市仍然會有新低,到明年初結束小a浪下跌,進入小b浪反彈。由于是5浪下跌局面,小b浪反彈力度有限。中央儲備豬肉曾在高位拋售,而今年則已經進行四輪收儲,對穩定豬肉價格有幫助。但面對機構瘋狂生產能力,儲備數量必須是以往周期數倍才可發揮作用。