基于功能劃分的國有企業細化分類淺析

2021-10-28 05:33:40張東婧

山西交通科技 2021年4期

張東婧

(招商局公路網絡科技控股股份有限公司,北京 朝陽 100022)

0 引言

國有企業,是指由國家投資的企業,根據國有企業的功能,可分為商業類和公益類兩大類,商業類國有企業要實現國有資產的保值和增值,公益類企業著重保證公共產品、公共服務質量和效率[1]。國有企業分工不同,對社會的影響也不同,現階段我國國有企業雖已分為兩大類,但在大類之下的類別細分不夠細致,不能體現國有企業不同類型的具體功能;國有企業分類界定除金融、文化企業外的其他企業,沒有體現功能、定位、出資人代表等的界定;對于國有企業的管理、國有資產的監管考核比較籠統,沒有根據功能類型進行劃分。本文旨在探索國有企業的細化分類,分析國有企業的細化分類對推動國有企業改革、提升國有資產價值、加強國有資本的監管等的重要作用。

新發展格局下,進一步深化國有企業改革工作,增強國有經濟活力、影響力和抗風險能力,迫切需要建立新的管理體制和新的運營機制。探索國有企業進行分類細化研究,研究國有企業管理體制的改革方向,促進國有企業在市場中的參與程度,有助于國家對國有資產進行有效的配置,實現國家社會效益和經濟效益最大化[2]。

1 國有企業分類影響因素分析

1.1 國有企業分類理論因素

1.1.1 社會生產力

社會生產力的發展水平直接影響著經濟社會的發達程度,而經濟社會的分工發展水平也決定了國有企業的發展水平。國有企業的功能決定了國有企業的分類現狀,功能越完善、分類標準越細致,反映出的市場化程度也高,同時體現在對國有企業的考核標準也更加細致完善。

1.1.2 國有資本雙重性

國有資本雙重性具有自然資本與社會經濟屬性,國有自然資本主要是以生產經營中保值增值、資源匯聚、經濟收益為目的,體現在經濟性、競爭性、效益性及公益性等;國有社會經濟屬性主要是以保障國家公共安全、提供公共服務為主,有效調節國有企業自然資本與社會經濟活動,實施實現廣大社會群眾的基礎。

1.2 國有企業分類現實基礎

中共中央、國務院《關于深化國有企業改革的指導意見》等關于分類改革文件發布以來,部分省份僅是轉發或初步解讀了《意見》,未出臺國有企業細化分類操作的具體方案,對交通、水務、農業、體育、旅游、機場等公益類國有企業的分類、頂層授權管理經營機制等,沒有進行深入研究、探索與實踐。

1.2.1 體制機制存在的問題

目前在對國有企業的管理機制分析探索中,部分省份誤讀或曲解了中央國企分類改革精神,對“出資人代表”概念理解不清、專業管理知識匱乏等,導致國有企業的管理簡單地歸屬一個部門的“一刀切”,公益類國有企業社會效益沒有充分發揮,以及發展定位不準、專業技術干部雙向交流不暢、創新能力不足、行業行政部門管理失靈、深層次矛盾日益凸顯等問題,嚴重阻礙了公益類國有企業的健康發展。

1.2.2 考核評定存在的問題

不同種類和行業的國有企業應按屬性細分歸類,部分國有企業未按資產比重承擔社會服務功能來劃分,而是不同類型企業采用統一的標準和考核體系,且考核指標也不符合實際,僅以經濟效益為標準來衡量,既不科學,也不嚴謹[3]。例如交通、水利、農業等產業,以保障民生、服務社會、提供優質公共產品和服務為目標,但在考核中卻與商業類企業等同。

1.2.3 管理專業化問題

地方國有企業的實際控制權大部分都在國資委管理部門,而國資委同時管理多個不同類型、不同專業方向的國有企業,由于對行業的認識和了解有限,在行使出資人代表職責時,必然會出現管理過程中的應接不暇,難免導致瞎指揮和亂指揮問題。

2 國外公益類國有企業管理經驗借鑒

國外工業化早于我國,國外政府對國有企業的管理對我國有一定的借鑒意義。

國外國有企業主要集中在基礎性建設、科學技術和一些公共事業領域,公益性較強,可以滿足社會對公共服務的需求,對市場經濟的依賴性較低。國有企業主要依賴于國家政策進行生產經營,為宏觀的經濟管理進行服務,同時進行科學技術研究,推動國家社會經濟水平的不斷進步。

2.1 美國

美國是總統負責制的聯邦共和立憲制國家,國有資產的管理方式分別采取政府直接經營(如電力、交通運輸、宇航等)、政府出租經營(軍工、造船、鋼鐵、橡膠等)和系統承包經營等辦法。聯邦政府設立專業的管理部門對國有企業進行管理,如高速公路具體由聯邦高速公路管理局負責。

2.2 英國

英國采取財政部和行業主管部門相結合的管理模式,其中行業主管部門是主要的責任主體。將國有企業的類型劃分為3種:國有企業、國有公司以及國有股份公司。

2.3 法國

法國的國有企業主要采取股份制公司的形式。政府在管理國有企業和資產的過程中,采用財政部、預算部和各個主管部門、議會分工協作的管理體制,總體而言,財政預算的權限較大。同時對不同的國有企業采用不同的管理方式。

2.4 日本

日本將國有企業同樣劃分為3種類型:直營事業、特殊法人以及其他部門。日本針對國有企業制定專項法律,設立專門的專業機構進行管理,如道路公團對公路企業進行管理。

通過對發達國家的國有企業管理體制進行分析,公益類國有企業產品具有公共物品的屬性及基礎設施的屬性,各國在管理體制上,都是由具有專業性和管理經驗的政府職能部門負責,政府牢牢掌握公益類國有企業管理的主導權,有效地整合政府在監管時所面臨的多重監管、重復監管、專業性欠缺等問題。

3 基于國有企業細化分類的研究

3.1 國有企業分類標準

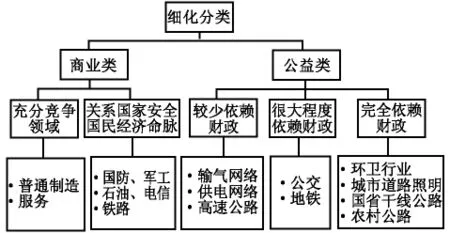

按中央《關于深化國有企業改革的指導意見》精神,根據國民經濟中國有資產的戰略定位和發展目標,國有企業宜劃分為商業類和公益類兩個類別。商業類以資本收益為主要目標,兼顧社會效益;而公益類主要是提供公共產品和服務、重要戰略物資儲備為主,或者是重要產業處于自然壟斷行業的企業。這也是政府的基本功能。這一類企業主要以實現社會效益最大化為目標;產品或服務的價格要由政府來調控,或者政府放開調控,但市場主體比較少,不是一種完全競爭的戰略;收入不足以彌補成本時,政府要給予相應的補貼。根據國家相關政策文件等要求,國有企業商業類可分為甲類和乙類,公益類可分為甲類、乙類和丙類。

3.1.1 商業類

a)甲類國企 主業處于充分競爭行業和領域的企業,比如建筑、普通制造、服務企業等。

b)乙類國企 主業為關系著國家安全,或者掌握國民經濟命脈的行業和關鍵領域,一般承擔國家重大專項任務的國有企業。通常具有壟斷性,例如石油、天然氣等行業。

3.1.2 公益類

a)甲類企業 較少依靠財政扶持的企業,比如水務、高速公路、農業科技等。

b)乙類企業 很大程度依靠財政扶持的企業,比如公交、地鐵等。

c)丙類企業 幾乎完全依靠財政扶持的企業,比如環衛、市政設施、普通公路等。

圖1 國有企業細化分類圖

3.2 國有企業改革發展方向研究

國有企業的分類改革是新時期深化國有企業改革的重要內容。2015年8月24日中共中央、國務院印發了《關于深化國有企業改革的指導意見》【中發〔2015〕22號】;同年12月29日,國資委、財政部、發展改革委三部委聯合下發了《關于國有企業功能界定與分類的指導意見》【國資發研究〔2015〕170號】,這兩個文件的發布,為商業類、公益類國企分類及發展定位指明了方向:“要求各級的黨政機關和各級政府統一思想認識,帶著高度的歷史使命感和政治責任感,加強統籌安排、明確責任分工、細化目標責任、強化督促落實,深化履行國有企業改革的責任,堅持解放思想、實事求是,確保深化國有企業改革取得實效。引導國有資本向關系著國家安全、國民經濟命脈的重要行業和關鍵領域不斷傾斜,把國有企業做強做優做大,更好服務于國家戰略目標”。

3.2.1 公益類企業改革路徑

a)推進改革層面 建議采取國有獨資形式,其他具備條件的國有企業也可以嘗試投資主體的多元化,吸引民營資本,鼓勵非國有企業參與經營。

b)促進發展層面 對于主業的營業范圍要加強限定,加大主業管理,提高資本投入,提升公共產品服務的品質、質量和經營效率。

c)實施監管層面 對于公益類國有企業,監管的重點在于提高公共產品和服務的質量和效率,加大信息公開力度,接受社會監督。

3.2.2 商業類企業改革路徑

a)保值增值層面 商業類國有企業的主要經營目的為增強經濟活力、凸顯國有資產的經濟效益、實現國有資產的不斷保值增值能力。在符合法律的條件下,不斷探索經營發展之道,適應市場經濟規律,實現優勝劣汰。

b)股份資本層面 考慮對國有企業進行股份制改革,實現股權多元化。探索引進民營資本或其他各類非國有資本,著力推進國有企業整體上市。

c)經濟效益層面 商業類國有企業改革要實施符合市場化的差異化管理,鼓勵采取多種經營手段,積極穩妥地推進企業混改,采取股權激勵、分紅激勵等手段,促進國有企業經濟效益不斷提升。

4 結論

本文針對目前存在的國有企業經營管理和分類中的一些問題,全面探析了國有企業在國民經濟發展中存在的一些問題,提出針對不同功能的國有企業進行細化分類的重要性,并結合國外的管理經驗,初步提出我國國有企業分類的細化方案。在此基礎上,進一步探究國有企業改革的方向,特別是科學確定公益類國有企業行使出資人職責的政府部門的選擇,旨在助力公益類國有企業實現社會效益最大化,實現我國經濟的可持續發展。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

金橋(2019年10期)2019-08-13 07:15:20

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53