深圳市道路交通機動車全面電動化路線圖研究

2021-11-01 05:45:48曾元唐杰王東

特區實踐與理論 2021年5期

曾 元 唐 杰 王 東

一、引言

2018年,石油燃燒產生的二氧化碳(CO2)排放量占全球燃油燃燒產生的CO2排放量的34.1%,而交通運輸業占全球石油消耗量的65.2%,其中公路運輸占49.3%。[1]從2000年到2019年,中國的汽車保有量增長迅速,年均增長率超過15.6%。[2]截至2020年底,中國機動車保有量為3.72億輛,其中汽車2.81億輛,新能源汽車保有量492萬輛,占汽車總量的1.75%,純電動汽車保有量400萬輛,占新能源汽車總量的81.32%。中國70個城市汽車保有量超過百萬輛,其中,北京、成都、重慶、蘇州、上海、鄭州、西安、武漢、深圳等13個城市超300萬輛,[3]這必將導致城市道路交通能耗和溫室氣體排放(以下簡稱“碳排放”)的快速增長。

道路交通的碳減排需要提高燃油汽車的平均能效,同時提高新能源汽車尤其是純電動汽車的銷售份額。[4]深圳市作為國家首批低碳試點城市、碳排放權交易試點城市、可持續發展議程創新示范區,將綠色低碳作為破解深圳發展難題的重要抓手,[5]是中國最早推廣新能源汽車的城市之一,也是中國首批13個節能與新能源汽車示范城市之一。[6]截至2019年底,交通部門(包含道路交通和非道路交通能源活動產生的碳排放)已成為深圳市第一大的碳排放源,約占深圳市全部門(制造業、建筑、交通、其他)碳排放的40%,因此,交通部門尤其是道路交通的碳減排已成為深圳市實現碳達峰、碳中和的最重要抓手。

在道路交通領域的碳排放核算及未來情景分析的研究中,一般采用自下而上模型,通過計算并預測未來基準情景的交通碳排放,然后根據減排政策目標和技術參數,計算各政策情景下碳排放和減排潛力,據此提出相應的政策建議及技術路線圖,部分研究在計算政策實施的減排潛力同時計算了政策的邊際減排成本。[7]這類模型以能源需求和能源消費為分析對象,對各部門由于人類活動變化所引起的能源需求和消費方面的變化,進行詳細地分析計算,代表性的模型有法國的MEDEE模型和LEAP(Long-range Energy Alternatives Planning System)模型。[8][9][10]例如,利用在美國48個城市地區的詳細數據,Hartgen等基于自下而上模型[11]比較了提高燃油經濟性,交通系統的改善和出行方式的改變引起的成本效益和CO2的減排量。Huo等[12]基于自下而上模型預測了中國各類機動車溫室氣體排放,并分析了提高燃油效率、機動車柴油化、發展純電動汽車、發展替代燃料四種政策情景的溫室氣體減排潛力,并對四種政策同時實施情景下的溫室氣體減排潛力進行了分析。高菠陽和劉衛東[13]分析了優先發展公共交通、鼓勵發展小排量汽車、降低機動車單耗、控制排放物標準等四種道路交通碳減排途徑,并結合自下而上方法和情景分析方法計算了不同政策力度下的中國道路交通碳減排潛力。高怡[14]運用LEAP模型的原理構建碳排放測算模型,以西安市為例,分析比較各情景碳排放情況,結果表明同時發展公共交通與加大低碳技術投資與運用的減排效果最為明顯。盡管自2009年起深圳市大規模的新能源汽車,如實行了公交、出租全面電動化,新能源私家車不限購等政策,但由于城市的邊界較小,數據獲取難度大,現有研究多缺乏城市尺度的尤其是針對深圳市推廣新能源汽車的未來減排潛力和邊際減排成本的研究,缺乏針對深圳市未來實現碳達峰、碳中和背景下的新能源汽車推廣方案的探討。

隨著新能源汽車(包括純電動汽車、插電式混合動力汽車、氫燃料電池汽車)技術的更新迭代,未來深圳市的傳統內燃機車的市場份額將不斷縮小,車輛技術與燃料結構將更加多元化。盡管如此,不同的新能源汽車所適用的車輛類型及用途有著較大差異。因此,本研究聚焦深圳市道路交通全面電動化,通過梳理前期推廣新能源汽車的政策成效,搜集未來人口、機動車等道路交通發展數據,基于自下而上模型對各類機動車電動化的碳減排潛力、成本效益進行技術經濟分析,并借鑒國內外先進政策設計經驗,提出未來深圳道路交通全面電動化路線圖及政策建議。

二、國內外新能源汽車推廣經驗

國際能源署的《2021年全球電動汽車展望》[15]報告表示,經過十年的快速增長,到2020年底,全球道路上有1000萬輛電動汽車。2020年,盡管因新冠肺炎疫情全球汽車銷量下降了 16%,但電動汽車的注冊量增加了41%。純電動汽車在全球的銷量約為300萬輛,歐洲首次超過中國成為全球最大的電動汽車市場。從保有量來看,2020年中國新能源汽車保有量全球第一,占全球一半,約有350萬輛純電動汽車(BEV)和100萬輛插電式混合動力汽車(PHEV),應用場景涵蓋私家車、公務車、商用客貨車和共享汽車等等。

在國家層面,以美、日、歐為代表的汽車發達國家和地區均發布了各自新能源汽車發展規劃和技術路線圖。例如,為實現2050年碳中和的目標,2020年底日本政府發布的《伴隨2050年碳中和的綠色成長戰略》設定了到2030年代中期在日本國內停銷純燃油乘用車的目標,2021年1月日本政府明確“到2035年,新銷售的汽車100%將為電動化車輛”。2017年,美國發布《新能源汽車電機電控2025技術發展路線圖》,[16]2021年3月拜登政府發布《基礎設施計劃》,提議投資1740億美元支持美國電動汽車完善國內產業鏈、銷售折扣與稅收優惠、到2030年建50萬個充電樁、校車公交及聯邦車隊電動化。歐盟發布了史上最嚴苛的汽車排放標準——《歐洲綠色新政》,提出歐盟將在2050年成為首個“碳中和”區域,為此引入的嚴苛排放標準和懲罰措施將會倒逼新能源汽車產業的發展。德國政府早在2009年和2011年就分別發布了《國家電動汽車發展規劃》和《電動汽車政府方案》,[17]提出了德國電動汽車未來50年的發展目標。2017年以來,英國先后發布《英國道路近旁氮氧化物減排計劃》和《零排放之路》,提出2040年禁售傳統燃油車的規劃愿景。[18]這些規劃和路線圖為各國給出了新能源汽車技術和產業的發展方向。

中國政府高度重視新能源汽車技術和產業的發展。2009年財政部、科技部聯合發布了《關于開展節能與新能源汽車示范推廣試點工作的通知》,正式啟動 “十城千輛節能與新能源汽車示范推廣應用工程”,明確指出要在北京、上海、重慶等13個城市開展節能與新能源汽車示范推廣試點工作,并不斷增加試點城市。國務院和交通運輸部先后分別印發《節能與新能源汽車產業發展規劃(2012—2020年)》(2012)和《關于加快新能源汽車在交通運輸行業推廣應用的實施意見》(2015),對新能源汽車未來發展方向進行了部署,同時完善配套服務設施建設,以提升新能源汽車的運營效率和安全水平。2016年因新能源汽車產量的大幅增加,大規模財稅補貼難以為繼,為繼續推進新能源汽車的發展,國家發展改革委發布《新能源汽車碳配額管理辦法》征求意見稿,以配額形式代替補貼來刺激新能源汽車的發展。2017年工業和信息化部、財政部、商務部、海關總署、質檢總局聯合公布了《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,正式發布雙積分政策,通過建立積分交易機制,替代財政補貼,以同時提高汽車能效、促進新能源汽車的快速發展。2020年國務院印發《新能源汽車產業發展規劃(2021—2035年)》,以推動新能源汽車產業高質量發展,加快建設汽車強國。2017年中國汽車工程學會出版的《節能與新能源汽車技術路線圖》,提出了到2030年我國純電動汽車和混合動力汽車以及充電基礎設施的發展目標,并于2021年出版了《節能與新能源汽車技術路線圖2.0》,根據實際發展情況修訂完善了新能源汽車發展技術路線圖,提出到2030年全國新能源汽車保有量超過8000萬輛、2035年超過1.6億輛的目標。

三、深圳市新能源汽車推廣的前期政策成效

政策推進電動化發展。深圳市從2009年開始大力推廣新能源汽車,為全面貫徹中央、省和市有關決策部署,持續提升大氣質量,保持“深圳藍”的亮麗城市名片,深圳以公共服務領域為突破口,在公共交通、公務車、私人轎車、輕型貨車(包含物流車、環衛車等)領域逐步開展新能源汽車推廣應用。深圳市與新能源車輛推廣應用相關的現行政策有10余項,如《深圳市新能源汽車發展工作方案》《深圳市2016—2020年新能源汽車推廣應用工作方案》《深圳市開展國家新能源汽車動力電池監管回收利用體系建設試點工作方案(2018—2020年)》《深圳市人民政府辦公廳關于印發2018年“深圳藍”可持續行動計劃的通知》《關于對新能源純電動物流車繼續實施通行優惠政策的通告》《關于進一步加快純電動出租車充電設施建設的通知》《深圳市新能源汽車推廣應用工作方案(2021—2025年)》等,從多角度全方位助力新能源汽車的推廣。

各類電動汽車推廣應用初顯成效。早在2014年,深圳市因擁有當時全球最大規模的純電動公交車車隊,而獲 “C40&西門子城市氣候領袖獎”。截止到2020年9月,深圳新能源汽車保有量約為44.3萬輛,占全市機動車總保有量的12.6%,規模超過上海和北京,位居全國第一。其中,2017年深圳實現全市專營公交車100%純電動化,成為全球純電動公交車規模最大、應用最廣的城市。2019年出租車實現全部純電動化,深圳市成為國內一線城市中唯一實現巡游出租車純電動化的城市,也成為全球運營純電動巡游出租車規模最大的城市。私人轎車領域,深圳市插電式混合動力小汽車和純電動小汽車的增量指標總量沒有額度限制,通過個人申請及資格審核后即可直接發放。深圳已連續四年成為全球新能源電動物流車保有量最大的城市,截至2020年9月,深圳市純電動物流車保有量8.6萬輛,注冊登記量位列全國第一。長途運輸的重型貨車由于車輛總設計質量大、運輸距離長,短期內電動化面臨的技術與成本阻礙較大,但作為示范,深圳市已推廣4306新能源泥頭車。

氫燃料電池汽車成本過高,僅處于小規模示范階段。2019年,深圳市推廣了657輛氫燃料電池物流車。2021年1月4日,由深圳氫時代新能源科技有限公司配套的氫燃料電池半掛牽引車首次在深圳鹽田港正式進行港口運營測試,這也是繼青島港和上海港之后,國內第三個港口引進氫能重卡進行專項測試。預計到2030年之后,氫燃料電池車才可能加速發展,實現商業化并占據一定市場份額。

從存在的問題和挑戰來看,現階段深圳市公共領域新能源汽車的推廣受到充電設施不足、產品競爭力低、電池更換費用高、貨車電動化購置成本較高、資金壓力大等問題影響較大。而私人領域新能源汽車推廣也受到諸多問題的限制:一是新能源汽車成本偏高,較同級燃油車貴80%以上;二是使用便利性不夠,充電基礎設施數量不足,私人建充電樁難,停車資源緊張;三是動力電池回收網絡不完善,尚無動力蓄電池梯次利用管理平臺。

四、深圳道路交通全面電動化的碳減排及成本效益分析

(一)碳排放核算及成本效益分析方法

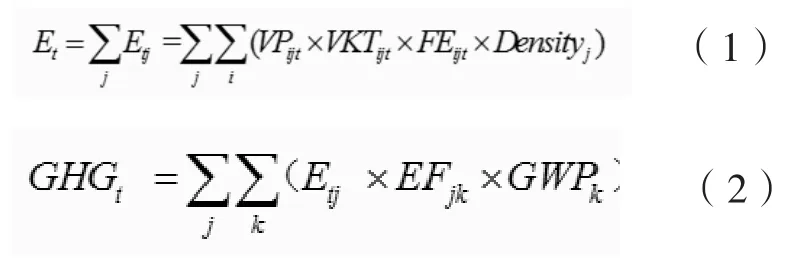

本研究采用基于交通工具的碳排放核算模型進行城市道路交通的碳排放的核算,其計算原理是指利用車輛保有量、車輛行駛里程、機動車燃油經濟性、單位燃料消耗的排放因子等關鍵因素,建立溫室氣體排放清單,是一種“自下而上”的方法。對于一定區域,某年(t)的能源消耗和溫室氣體排放量的核算公式如下:

式中i,j,t,k分別代表機動車類型,燃料類型,模擬的年份,溫室氣體類型,本研究中溫室氣體類型包括CO2、CH4、N2O。Et和GHGt分別代表在t年道路交通能源消耗量(kg)和溫室氣體排放量(gCO2e),VPijt,VKTijt和 FEijt分別代表t年使用燃料j的機動車i的保有量、年均行駛里程(km)和燃油經濟性(L/km);Densityj代表燃料j的密度(kg/L),本研究中汽油取0.732,柴油取0.875;Etj代表t年的燃料j的消耗量(kg);EFjk代表燃料j的溫室氣體k的排放因子(g kg-1);GWPk代表溫室氣體k的100年全球變暖潛能值GWP100的值。CO2、CH4、N2O三類溫室氣體的GWP100的值按《2006年IPCC國家溫室氣體清單指南》規定取值,分別為1、21、310。

本研究中計算的推廣新能源汽車政策的碳減排成本,是指當推廣新能源汽車政策的實施對城市道路交通產生影響后,相應的機動車和基礎設施的增量投資成本、增量運營和維護成本以及相應的燃料成本的變化之和。推廣新能源汽車政策的邊際減排成本,是指在同一段時期內溫室氣體減排潛力的總和除以政策的成本凈現值成本,其計算方法如下:

其中,r是貼現率,Ct是政策在t年的總減排成本,GHGt是政策實施前在 t年的溫室氣體排放量;GHG’t是政策實施后在 t年的溫室氣體排放量;t0是研究的基準年;T是研究期的最后一年。

(二)情景設定

通過搜集未來深圳市人口、機動車等規劃發展數據,基于自下而上的碳排放核算模型,以2019年為基準年,結合歷史發展趨勢,按照車輛自然淘汰規律(即不考慮燃油汽車的加速淘汰),設定在2020—2050年的現有政策情景、全面電動化情景兩種未來深圳市汽車發展的政策路徑,對不同情景的能源消耗、碳排放和機動車的投資及運營維護成本進行分析,比較得出深圳市道路交通全面電動化的減排潛力和成本效益。此外,由于氫燃料電池汽車成本過高,還不具備規模化商業推廣條件,在此的展望研究暫不考慮其未來推廣情況。

現有政策情景反映了按國家、廣東省及深圳市政府宣布的所有已制定的政策和目標。其中,乘用車、商用車的新能源汽車推廣份額,2025年的前來自《深圳市新能源汽車推廣應用工作方案(2021—2025年)》的規劃,2025—2035年參考《節能與新能源汽車技術路線圖2.0》的推廣率,2036—2050年的按照更新及新增重型貨車中純電動車型在2060年達到20%,其他車型達到100%進行推算,其他中間年份數據用線性插值計算。

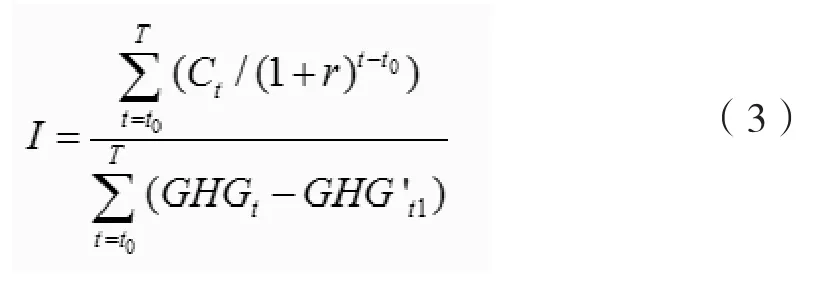

圖2 深圳市機動車全面電動化的邊際減排成本

全面電動化情景在現有政策情景的參數設置基礎上,假設2050年左右深圳市為達到凈零碳排放的目標,道路交通實現機動車全面電動化。其中,參考從2030年起,新增及更新的中型、輕型、微型貨車100%為純電動汽車,私家車至2035年新增及更新全部為新能源汽車,其中10%為PHEV,至2050年純電動推廣率達到100%。假設重型貨車、大型客車的純電動技術自2030年開始飛躍式發展,成本顯著下降,到2050年新增及更新推廣率分別達到70%、100%,另外新增及更新的30%的重型貨車采用LNG作為燃料。

(二)機動車燃料結構及能耗變化

在現有政策情景中,深圳市所有機動車的電動汽車保有量將從 2020 年的超過44萬輛增長到2030 年的近 208萬輛,占比41%,2050年增長到約476萬輛,占比75%。而在全面電動化情景中,深圳市所有機動車的電動汽車保有量將增長到 2030 年的近349萬輛,占比70%,2050年增長到約628萬輛,占比99%。

相比于現有政策情景,道路交通機動車全面電動化的實施會導致深圳市電力消耗大幅增加,預計到2030年會增加84%,達到2020年機動車耗電量的3.0倍,到2050年會增加61%,達到2020年機動車耗電量的4.8倍,龐大的補能需求將給深圳市的電力供給帶來前所未有的壓力。但全面電動化的實施給深圳市帶來了巨大的節油效果,預計到2030年,相比于現有政策情景將減少38%的燃油消耗,到2050年將減少88%。

(三)碳減排潛力及成本效益

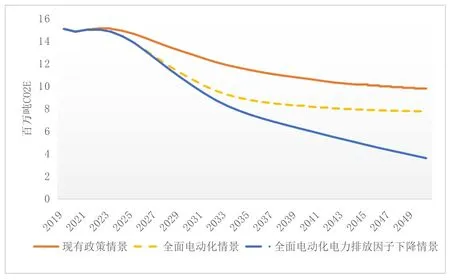

考慮新能源汽車通過耗電產生的間接碳排放,如圖1所示,首先受新冠疫情影響深圳市2020年道路交通碳排放會有一個下降趨勢,而在“十四五”時期,現有政策情景下由于新能源汽車的大力推廣,預計深圳市道路交通碳排放預計在2022年達峰,隨后至2050年逐年下降,相比2019年減少約35%。

圖1 深圳市2019—2050年機動車直接及電力的碳排放趨勢

而在全面電動化情景下,如果未來深圳市電力排放因子維持在現有水平,那么2022—2035年深圳市道路交通碳排放達峰后會快速下降,2035年后受電力消耗的間接排放大幅增加影響,碳排放下降速率大幅減緩,2050年相比2019年減少約49%的碳排放;如果未來深圳市電力碳排放因子隨著全國可再生能源及碳中和技術(比如碳捕獲、利用與封存CCUS技術等)的大力發展而大幅度下降,假設在2060年南方電網達到零排放水平,那么按此趨勢計算,深圳市道路交通碳排放在2022年達峰后至2050年保持快速下降的趨勢,2050年相比2019年減少約76%的碳排放,剩余的因LNG、電力消耗產生的碳排放需要靠碳匯等其他手段來進行中和。

考慮機動車的投資增量成本、充電設施的建設和運營維護成本、機動車的運營維護成本及燃料消耗成本的變化,如圖2所示,不考慮電力排放因子的變化,2020—2050年深圳市道路交通全面電動化的邊際減排成本呈現出先逐年下降,2031年后產生邊際減排收益的趨勢,邊際減排成本的下降主要原因是隨著新能源汽車的大力推廣產生的規模效應,單位車輛的投資成本在不斷下降,產生邊際減排收益的主要原因來自相比于現有政策情景,機動車全面電動化產生的累積燃油節約收益越來越大,2031年后會燃油節約收益超過了其他成本的增量。因可再生能源、CCUS技術發展產生的電力排放因子的下降,將會產生更高的技術投資成本,需要未來綜合能源、交通等多領域進行進一步的技術經濟性分析。

五、深圳市道路交通全面電動化路線圖及政策建議

(一)全面電動化路線圖

展望未來,短期內深圳市新能源汽車的推廣重點將集中在私人轎車、輕型貨車領域。中長期來看,重型貨車、大型客車的純電動技術的進步及成本的下降是未來深圳市在2050年左右實現交通碳中和的關鍵影響因素。因此,根據前文分析,在全面電動化情景實現的可行性較高的情況下,建議2025—2050年深圳市未來各類型機動車的推廣路線圖如下表所示:

2025—2050年深圳市推廣新能源汽車計劃

(二)政策建議

為使深圳市道路交通部門盡早達到碳排放峰值,使深圳市2050年實現提前完成碳中和的目標,建議深圳市政府及相關部門盡早提出道路交通全面電動化的計劃,并建議進一步加大以下各政策措施的推廣應用,具體包括:

一是繼續鼓勵購買使用新能源汽車。從補貼、減免稅、電價、上牌、路權、停車權方面給予政策支持,加快推廣私人用于城市駕駛和通勤的“普及型”電動車。鼓勵物流企業購買使用純電動重型貨車,在批發市場、快遞轉運中心、物流園區等加快充電樁布局建設,落實新能源貨車差別化通行管理政策,提供通行便利,擴大通行范圍,對純電動輕型貨車少限行甚至不限行。針對推廣純電動物流車的補貼政策,完善并加快運營里程核算和補貼發放速度,充分考慮輕型貨車等車型城市周邊配送的需求,設定里程核算標準;建議第二階段運營補貼降低基準補貼金額,減少企業對于普惠性補貼的依賴性,同時設定分階梯拔高里程門檻標準,持續鼓勵優質企業增加運營并不斷進行技術升級,進一步向新能源物流車的方向靠攏。

二是創新充換電模式。鼓勵新能源汽車企業研發新型充電和換電技術,研究電動汽車電池等裝置規范標準,加速充換電設施的建設,進行充電換電模式試點推廣,推進“光伏+儲能+充電樁”(PV+EV)充電設施建設及試點運營。鼓勵建設多燃料產品儲存、銷售及綜合服務的大型設施,鼓勵將現有加油站、加氣站或充電站改造成油氣電綜合能源站,為周邊企業、工業園區、物流企業等提供一站式能源補給。

三是優先發展電池回收利用和氫燃料電池核心技術。梯次利用已經退役的動力電池,將其修復或重組為梯次產品,應用于儲能、通信基站、太陽能、低速電動車等,可延長電池使用壽命,充分發揮其剩余價值,促進新能源消納,緩解當前電池退役量大導致的回收壓力,降低電動汽車產業成本,帶動新能源汽車行業全面健康發展。建議全面調研深圳電池科技及回收企業、院所,評估并識別可轉化率高的技術予以支持,培育相關產業發展。市屬投資機構研究聯合或撬動粵港澳大灣區各市氫燃料電池技術的研發和產業力量,建立體系化的區域研發支持計劃,重點支持核心優勢技術研發,專注于降低成本、提升關鍵性能,發展零碳“綠氫”生產技術。選擇試點區域,在重型貨車、物流車、長途客車等領域,發展氫燃料電池產業及示范推廣氫燃料電池汽車的使用。

四是大力發展可再生能源。隨著純電動汽車技術的推廣,將消耗大量電力。以現階段南方電網較高的電力排放因子,未來難以實現碳中和目標。建議在深圳全域(含深汕合作區)大力發展可再生能源發電上網,或與南方電網合作研發降低其電力碳排放因子的技術,加速降低電力碳排放因子。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06