黃金調整期未結束商品急升行情落幕

2021-11-02 09:29:30臥龍

股市動態分析 2021年21期

臥龍

國際金價自去年8月中期見頂以來,走勢上一直處于調整狀態。今年以來,其他商品價格走勢急促上升之際,黃金價格則氣定神閑般小幅波動。

今年第三季度,全球黃金總需求831噸,按年下跌7%,按季下跌13%,主要原因乃黃金ETF持倉減少。反而金飾、科技黃金需求,以及金條金幣投資比去年明顯好轉。數據顯示,第三季度全球金飾需求按年上升33%至443噸。2015年至2019年每年金飾需求超2000噸,而去年疫情需求只得1400多噸,今年前三季度需求已經接近去年全年水平,但距離疫情前仍有較大差距。金條金幣投資按年增長18%,達262噸。2015年至2018年,金條金幣投資額介乎1000噸至1100噸之間,但2019年則跌破900噸,去年出現回升,今年前三季度投資額已經升破2018年同期水平,預計全年有機會創新高。

各國央行繼續買入黃金,但買入速度則較近幾季放緩。第三季度全球黃金儲備增長69噸,接近400噸。去年各國央行大肆拋售黃金,而本季度則穩步買入。第三季度全球黃金ETF持倉量減少27噸,持倉總量3592噸。黃金ETF于2019年初持倉約2500噸,到去年第四季度高峰時期接近4000噸水平,此后逐步下滑,但目前仍接近3600噸。

受電子產品持續復蘇推動,科技類黃金需求按年上升9%至84噸,恢復到疫情前季度平均水平。今年第三季度全球金飾消費總量443噸,但仍未恢復到疫情前水平。與2020年同期相比,全球珠寶行業對黃金需求增長近50%。長期而言,季度金飾需求仍相對低迷,今年第三季度需求較五年平均水平低12%。

第三季度黃金礦山產量按年增長4%,達到960噸,創歷史最高季度產量水平,較2019年第三季高3%。但因金價下跌,黃金回收按年下跌22%,較2019年第三季度下跌16%。黃金總供應量仍略低于疫情前水平。

去年8月21日本欄題為《黃金走勢處于命運十字路口》的文章寫道:“全球最大礦業股走勢嚴重落后于金價表現,正正反映市場對金價長期走勢懷疑。當前市場對金價前景展望,看好者認為是大牛市,金價將飚升至3000美金甚至4000美金;但看空者則認為金價到此為止,后市有機會跌穿2015年的低位。如此大相徑庭,確實讓人頭疼。”因此,筆者當時直言“我暫時維持觀望態度,期待市場走勢能給出清晰信號。”

到目前為止,由去年3月13日至今,號稱電子黃金者比特幣自3780美金升至近日最高67000美金,升幅高達16.7倍。目前比特幣流通市值約1.16萬億美金,而包括金飾在內黃金總市值約8萬億美金,換言之比特幣市值已經達黃金總市值約15%,僅僅花12年時間,大約相當于金價2001年水平,而黃金則花費幾千年時間才達此目標。方舟投資(ARK Invest)揸Fit人、“牛市女皇”吳凱西(Cathie Wood)直言,比特幣幾年內將追上黃金。確實,黃金發燒友愈來愈老、愈來愈少,而比特幣發燒友則愈來愈多、愈來愈年輕。

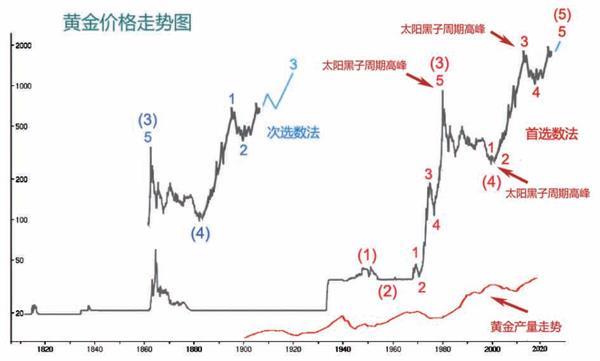

回顧金價長期走勢,1878年前后至1933年羅斯福新政之前金價紋絲不動,羅斯福新政后金價出現上升,至1947年左右完成第(1)浪。1947年2月中國發生“黃金風潮”,1947年之后金價下跌。第二次世界大戰之后,美國黃金儲備占當時世界儲備總量75%,于是拋出懷特計劃,建立起美元金本位制——美金一詞正是如此由來。在布雷頓森林體系中,美金與金價直接掛鉤,35美金兌換1安士黃金。金價在1970年代之前大致上保持此水準,是為第(2)浪。

1960年代末,金價展開第(3)浪上升。1970年代初,布雷頓森林體系崩潰,金本位制玩完,金價持續上升。整個第(3)浪于1980年結束,1980年1月倫敦金每安士最高850美金。1947年至1967年長達20年時間,黃金產量持續增長;而1960年代末至1980年代初,黃金產量再次回落。供求關系與價格變化,絕對符合現代經濟理論。1980年乃太陽黑子周期最高峰,出現黃金泡沫十分正常。

1980年初至1999年8月為第(4)浪,期間黃金產量再次呈現增長勢頭。1998年8月至當今為第(5)浪。經過慎重考慮,我認為黃金后市走勢存在兩種可能性:

第一,樂觀走勢:金價第(5)浪起點為1999年8月252美金,升至2011年1920美金為(5)浪1,1920美金跌至2015年12月低點1046美金為(5)浪2,此后展開(5)浪3上升。由于(5)浪1升幅巨大,即使(5)浪3及5升幅較小,但整個(5)浪都是巨浪,黃金發燒友絕對歡喜若狂;

第二,悲觀走勢:金價第(5)浪起點為1999年8月252美金,升至10月339美金為(5)浪1,跌回2001年2月254美金為(5)浪2,254美金升至2011年8月1920美金為(5)浪3,1920美金跌至2015年12月1046美金為(5)浪4,此后進入(5)浪5最后上升。

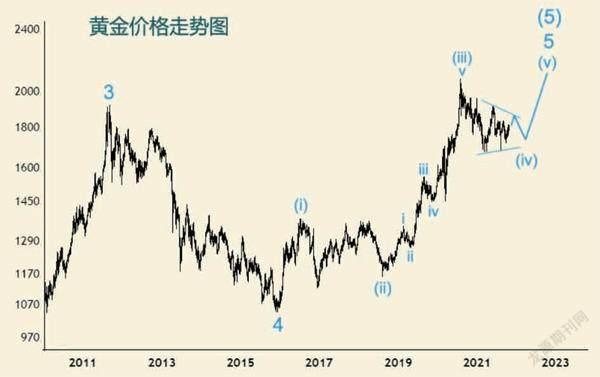

在細分(5)浪5。2015年12月1046美金升至2016年7月1375美金為5浪(i),1375美金跌至2018年8月1160美金為5浪(ii),1160美金升至去年8月2075美金為5浪(iii),2075美金高位至今調整為5浪(iv)。眼看著5浪(iv)將要形成水平三角形第(iv)浪。估計目前正處于(iv)浪d反彈至中,后市仍要運行(iv)浪e最后一跌才可結束調整。然后進入5浪(v)最后升浪。

在黃金價格處于調整之際,其他商品價格則呈現大幅飚升行情,但近日又暴跌。動力煤期指去年4月中旬最低475點,近期最高見1820點,升幅2.8倍,周五最低暴跌至891點,跌幅51%。可以說,繼2015年中國股市出現股災、2016年債市出現債災之后,如今又出現期災!商品價格大起大落,源于供求關系改變。自2016年開始供給側改革、環保要求以及疫情導致生產不足,再加上運輸不暢,又是20年底部長周期,豈有不飚升之理。今年4月份發改委曾稱大宗商品不具備長期上升基礎,問題是不要講長期走勢,即便是中期升勢都令業界頭疼。正如我在今年5月《穿越歷史商品價格具備長期上升基礎》一文中所言:“目前(CRB指數)首選數浪方式是2008年6月至去年4月為(4)浪(a),之后進入(4)浪(b)。雖然是V浪(4)中之反彈浪,但顯然,由于浪(a)下跌

文華工業品指數周線國時間長達12年,浪(b)反彈時間至少有3、5年,因此商品價格具備長期上升基礎。”

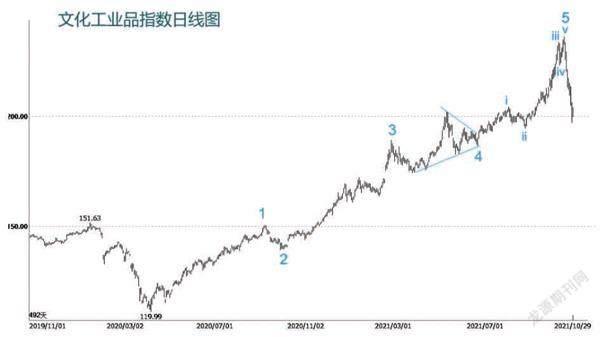

看看文華工業品指數走勢。日線圖上,去年4月中旬最低119.99點,升至近期最高246.39點,一組5浪推動十分清晰。之后急跌,原因是發改委出重錘:坑口煤價最高528元人民幣。于是,樹倒猢猻散。文華工業品指數246點中期見頂已經毫無疑問,然而問題在于長期走勢。周線圖上,2006年5月高點258點至去年最低120點大致上呈現水平三角形走勢,因此,筆者將2006年5月高點定義為第(3)浪,跌至去年4月低點為第(4)浪,此后展開第(5)浪上升。由于近期最高246點尚未創歷史新高,故只能是(5)浪1結束,經過一段時間調整——可能需要較長時間——結束(5)浪2.然后(5)浪3將卷土重來。、

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27