汽車電子能否拯救藍思科技?

2021-11-02 19:32:37林蔓

股市動態分析 2021年21期

林蔓

藍思科技股價“跌跌不休”,讓一眾投資者分外憂愁。盡管有著良好的業績和扎實的基本面,但股價提振仍需新藍海來灌溉。藍思科技正大力發展的汽車電子,被廣泛認為是接替消費電子推動公司發展的第二大支柱。

汽車電子,能否帶領藍思科技走向光明未來?

過分“冷靜”的股價

一提到消費電子龍頭,必然少不了立訊精密、歌爾股份和藍思科技。三家企業都是果鏈核心ODM供應商,在消費電子產業鏈中知名度極高。雖然同是代工廠,但“三巨頭”在資本市場上的命運卻悄然分化。相比立訊精密和歌爾股份,藍思科技表現得有些寞落,尤其是今年以來股價“跌跌不休”,從1月初40.86元/股的巔峰腰斬至目前的每股20元出頭,市值也從而年初至今蒸發了約一半,跌至目前的973.30億元。無論是股價還是市值,都在三者中排名最后。

是藍思科技的經營出了問題嗎?顯然不是。反之,藍思科技的業績一直都不錯。2012年來,藍思科技營收除了2016年出現下滑,其余全部實現增長,漲幅普遍達兩位數。今年前三季度,公司營收仍同比上漲30%;凈利潤連漲情況不如營收,但漲幅普遍偏高,其中2019年和2020年分別達到304.48%和103.98%。此外,公司現金流也較為充裕。

是由于太過依賴蘋果而受到市場拋棄嗎?雖然藍思科技的確存在這一問題,也被部分投資者所詬病,但筆者曾在《藍思科技:基本面穩中向好當前估值不算高》中闡明,無論是穩定度還是資金壓力,目前都不會對藍思科技造成重大負面影響。

原因在哪?筆者在之前多次提到,立訊精密、歌爾股份、藍思科技這類代工廠,沒有很高的技術壁壘支撐,要通過拿下新的市場份額實現業績和股價飛躍。觀察可發現,這三家大廠對蘋果都較為依賴,但其中歌爾股份和立訊精密都找到了新的業績開拓點:歌爾股份是近期大火的VR,立訊精密則是拿下iphone整機代工,逐步覆蓋“果鏈”所有產品品類。而藍思科技僅僅圍繞手機本身做玻璃蓋板,既沒有新概念產品出爐,同時也無法全面覆蓋大客戶需求(畢竟耳機等產品用不到玻璃)。

汽車電子的能量有多大?

藍思科技未來發展的跳板在哪?據市場各方觀點,一是大力發展柔性屏(折疊屏);二是抓住3D曲面玻璃替代手機金屬后蓋的機遇;三是與歌爾股份一樣,靠VR業務實現飛躍;四是發力汽車電子業務,成為各大新勢力車廠的供應商,以此獲取巨大紅利。

而事實上,柔性屏產品概念雖然已廣泛普及,但在價格、產品落地上還存在一些問題仍需完善;3D曲面玻璃代替金屬后蓋的呼聲的確較高,但競爭同樣激烈,不僅有陶瓷后蓋擠壓,利潤率后期下探趨勢也較為明顯;VR業務上藍思科技正如火如荼布局,不過已在此積累多年的歌爾股份早就拔下了紅利頭籌,后續競爭者恐怕“壓力山大”。

經過篩選,汽車電子脫穎而出,這一業務也正是藍思科技的下階段發展重點,公司主要聚焦在新能源汽車領域。那么,汽車電子能否接替消費電子,成為藍思科技“躍龍門”的第二道助力呢?

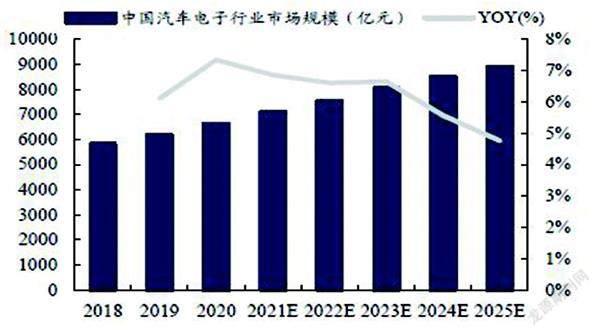

首先從市場規模來看,汽車電子頗具潛力。相關數據顯示,2020年,中國汽車電子市場規模達7059億元,同比增長6.86%,到2025年將接近9000億元(見圖一)。多家分析機構認為,未來隨著自動駕駛的快速發展,汽車電子產業鏈有望充分受益。

目前藍思科技也做了諸多布局。公司新能源汽車主營產品包括儀表盤、中控屏、B柱、后排顯示屏、車載裝飾件、車身結構件等。公司稱,其市場占有率穩居行業領先水平,客戶數量增加至二十家以上,側窗、擋風、天幕等大尺寸玻璃產品及充電樁的創新和技術方案不斷完善,預計2021年整體業務規模會進一步快速提升。

據藍思科技透露,目前公司已與特斯拉、賓利、保時捷、奔馳、寶馬、蔚來等眾多全球中高端新能源汽車廠商和國際傳統汽車豪華品牌建立了長期戰略合作關系。

從數據來看,藍思科技新能源汽車業務銷售收入的確在逐年提升,2019年至2021年上半年分別為37.94億元、56.34億元、30.12億元,分別較上年同比上漲39.32%、48.51%、29.35%。

西南證券預計,藍思科技高端智能汽車升級換代需求下以汽車端客戶特斯拉的需求放量預期加速,預期2021年至2023年大尺寸防護玻璃訂單將保持高速增長,增速分別為60%、40%、20%。

然而,該業務毛利率情況并沒有隨之穩健上漲,2019年至2020年分別為22.14%、22.15%、18.27%。并且期間毛利率水平始終是各業務中最低的。若按此趨勢,汽車電子業務即使發展到與前一大支柱消費電子同等體量,帶來的利潤空間也沒有消費電子那么可觀。

在此之下,業務實現飛躍的重點就在于銷量的進一步擴增。在抱上特斯拉、保時捷等一眾名企的大腿仍沒有給公司股價打人強心針之后,投資者的目光紛紛轉向了蘋果。

有分析人士認為,憑借藍思科技的龍頭地位和產品實力,切入蘋果造車產業鏈是大概率事件。

但這一利好何時落地,還存在著不確定因素。早在多年前,蘋果就放出了要造車的消息,但直至目前仍沒有任何成功苗頭,前不久,蘋果造車項目負責人管道格·菲爾德還跳槽到了福特,這已是蘋果汽車項目第4位離職的負責人,足見造車之路困難重重。此外,蘋果汽車產業鏈是否會“大換血”還有待商榷。

不過可以肯定的是,一旦藍思科技吃到蘋果汽車這塊“蛋糕”,對于自身發展的推動將是巨大的。切人蘋果產業鏈的設想雖然模糊,但可以說是目前激活藍思科技的最優解。

表一:中國汽車電子市場規模變化

數據來源:前瞻產業研究院、東吳證券研究所

猜你喜歡

學苑創造·B版(2021年2期)2021-03-15 05:50:49

汽車與安全(2019年9期)2019-11-22 09:48:03

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

作文大王·低年級(2016年4期)2016-04-18 00:24:37

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

決策探索(2014年21期)2014-11-25 12:29:50

發明與創新·大科技(2009年1期)2009-01-20 02:44:02