萊特光電:股東低價入股成謎 大客戶依賴嚴重

2021-11-02 19:32:37林然

股市動態分析 2021年21期

林然

陜西萊特光電材料股份有限公司(以下簡稱“萊特光電”)成立于2010年,主要從事OLED有機材料的研發、生產和銷售,今年6月,萊特光電首次遞交招股說明書,申請登陸科創板,并擬募資10億元用于自身發展,其中7億元投入到OLED終端材料研發及產業化項目建設,3億元用于補充流動資金。

目前,萊特光電上會在即。但《股市動態分析》在仔細研讀公司招股書后,發現以下問題尚未解決:一是公司從2018年起股東“大換血”,老股東相繼退出后又引入多位股東,而在引入股東鼎量淳熙時,其人股價格遠低于其他股東。此外,公司與數位新進股東都簽訂了對賭協議,一旦公司沒有成功上市,或引發股東大幅撤資,危害公司資金穩定性;二是公司大客戶依賴嚴重,在此之下議價能力不強,導致自身陷入“增收不增利”的窘境,此外,客戶單一對公司業績穩定性也頗為不利。

股東低價入股之謎待解

2015年12月14日,萊特光電在新三板掛牌,2017年10月20日,公司股票終止在全國中小企業股份轉讓系統掛牌。

在摘牌后的幾個月里,萊特光電股東李功、張慧艷、甘肅新材料創投相繼退出:

2018年5月16日,公司實控人王亞龍與李功簽署《股份回購協議》,約定李功將持有的萊特光電32.90萬股股份作價570.22萬元轉讓給王亞龍,轉讓價格為17.33元/股;

2018年10月16日,王亞龍與張慧艷簽署《股份轉讓協議》,約定張慧艷將持有的萊特光電9.40萬股股份作價235萬元轉讓給王亞龍,轉讓價格為25元/股;

2018年12月19日,王亞龍與甘肅新材料創投簽署《股份轉讓協議》,約定甘肅新材料創投將持有的萊特光電122.20萬股股份作價3129.54萬元轉讓給王亞龍,轉讓價格為25.61元/股。

表一:萊特光電IPO近一年新增股東情況

數據來源:招股說明書

后期,萊特光電又陸續引入多位股東。由于公司整體估值升高,入股價格也由之前的20元左右上升至48.24元/股。但《股市動態分析》發現,在同水平估值下,共青城麒麟、共青城青荷以及鼎量淳熙在今年2月時入股價格較其他股東低了不少(見表一)。

萊特光電解釋稱,共青城麒麟、共青城青荷是員工持股平臺,屬于股權激勵。而對于鼎量淳熙低價人股是何原因,公司并未做明確說明。

此外,萊特光電與這些股東都簽有對賭協議,根據協議約定,萊特光電若未能成功在中國境內首次公開發行股票并上市,則這些股東有權要求實控人王亞龍對其持有的公司全部或部分股份進行現金回購。雖然該協議在萊特光電IPO時已終止,但未來如公司IPO申請被撤回或審核未通過,該等對賭條款將重新生效。

表一顯示,萊特光電數位股東人股都是出于看好公司未來發展,通常而言這應是一種長期性的支持,但股東紛紛又與公司簽訂對賭協議,一旦上市不成功就要“撤資”,此舉顯然與入股理由矛盾,股東是否存在實際上只想等待公司上市后快速套現的目的不得而知。一旦萊特光電上市計劃有變,對賭協議再次生效,公司資金壓力可能將驟增。

依賴大客戶 增收不增利

2018年至2020年,京東方均是萊特光電第一大客戶,公司對其銷售收入占整體比例極高,分別為75.81%、86.16%、74.22%。萊特光電稱,白已是首家為京東方供應OLED發光功能材料且具備白主專利的國內廠商,也是京東方OLED發光功能材料中唯一的國內供應商,實現了多種OLED有機材料的量產供應。

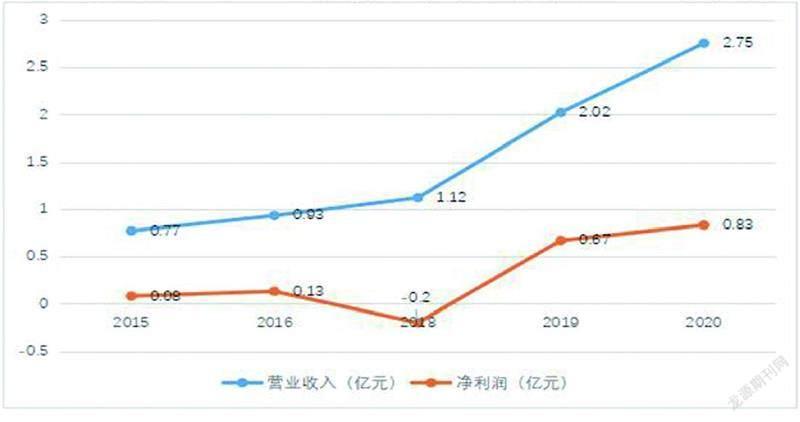

背靠大樹雖然讓萊特光電有了穩定的營收來源,但并未帶來豐厚利潤,讓萊特光電陷入了“增收不增利”的情況(見圖一)。與此同時,萊特光電向京東方銷售的主要產品的價格也是逐年下降的,公司OLED終端材料2018年價格還在190.89元/克的水平,今年上半年已跌至153.76元/克,整體跌幅達19.45%。不過公司稱,這符合“量升價跌”的行業慣例。(見表二)

據業內人士觀點,OLED大概率會走LCD的老路,隨著技術成熟產品價格將進一步下探。基于此,萊特光電對大客戶的產品售價可能會持續降低、增收不增利的情況或將愈發明顯。此外,萊特光電將重注放在京東方這一單一大客戶身上,一旦出現變動,其業績穩定性將存在較大風險。

針對上述所有問題,《股市動態分析》對萊特光電發去了采訪函,但截至本文發布,公司仍未做出任何明確的回復。

圖一:萊特光電2015年至2020年營收、凈利走勢差異逐漸增大(2017年數據缺失)

數據來源:東方財富Choice

表二:萊特光電向京東方銷售的主要產品價格(單位:元/克)

數據來源:萊特光電回復函