鹽津鋪子,光環不再

2021-11-10 06:38:12許偉

電腦報 2021年42期

關鍵詞:產品

許偉

因缺乏“硬核”產品失勢?

根據鹽津鋪子前三季度的業績報告,其利潤比上年同期下降40.22%-57.30%。而來自更早前的2021年半年度業績預告則顯示,其上半年凈利潤同比下降57.68%至65.38%,可見業績不佳的態勢已持續相當長一段時間了。

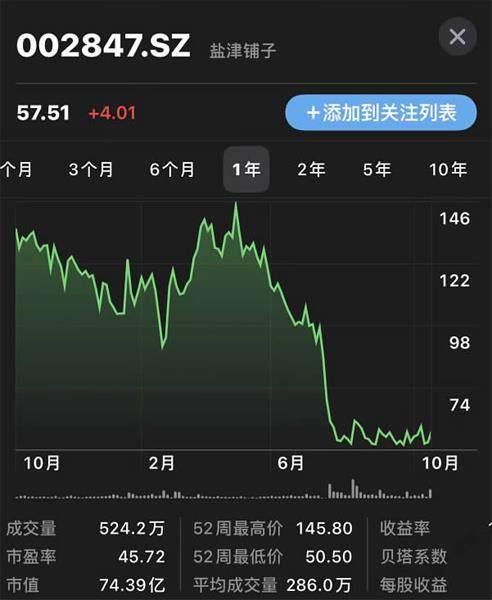

對此,二級市場反應劇烈。自2021年4月末以來,鹽津鋪子的股價一路下跌,甚至還在7月15日、16日、19日和20日的4個交易日,股價連續跌停。截至2021年10月22日,鹽津鋪子與7月中旬相比,股價最高跌幅已達48.5%。

鹽津鋪子將業績起伏歸結于對市場環境的誤判。

其坦言,由于低估了社區團購等新零售渠道對傳統商超渠道的影響,鹽津鋪子把重心放在了商超渠道推廣上,投入了大量的人力和物力,導致市場費用投入過多,但商超渠道銷售收入增長及渠道業績未達預期。

但按照鹽津鋪子的相關解釋,這些舉措也帶來了新的問題。

首先就是轉型期間各方面成本高企,開始擠占盈利空間。

一方面,數據顯示,鹽津鋪子在2021年1-9月的整體研發費用是4231.73萬元,同比2020年1~9月的3050.45萬元,增長了38.72%。且今年3月以來,大豆油、棕櫚油、奶粉、黃豆、鵪鶉蛋、生姜等部分原材料價格上漲幅度較大,增加了原材料采購成本,導致生產成本有所上升。

另一方面,由于商超渠道的“舒適區”被打破,其明確了后續對于社區團購、流通渠道(便利系統)、線上電商等新零售渠道的布局。但其新舊產品均首次嘗試新零售渠道,市場拓展及培育期間規模效應尚未體現,營銷成本較高。

鹽津鋪子股價大幅下跌

然后是一些外部問題,短期內難以得到有效解決。

根據相關統計數據,除了絕味食品之外,在今年第二季度休閑食品行業的上市公司收入同比降低了2.9%,行業整體消費疲軟;鹽津鋪子瞄準的新銷售渠道社區團購,從去年底開始,隨著政策監管的持續收緊,已經由“瘋狂擴張”進入“冷靜發展”期,各平臺的小程序用戶都有很大的衰減;加之在2021年9月中下旬,公司部分產能因限電原因未能及時供貨而影響了部分貨品銷售,對9月份業績及1-9月業績有所影響。

種種不利因素疊加,表現在第三季度的業績上,就是依舊不見多大起色的業務數據。

換句話說,鹽津鋪子之所以無力應對競爭態勢的轉變,根源還是在于其缺乏獨特的“硬核”產品,自然難以招架外界環境的變化和新老對手的沖擊。

萬億市場的紅海競爭還沒有贏家

值得包括鹽津鋪子在內,所有老牌零食巨頭們關注的市場現狀顯示,由于入行門檻低,通過社區團購、短視頻直播等新零售渠道,大量新生代零食品牌的進駐,讓萬億零食賽道的競爭變得更加白熱化。

企查查數據顯示,我國共有關鍵詞為“散裝食品”的現存企業651.93萬家。2011年以來的十年間散裝食品企業注冊量逐年增長,2020年注冊量超90萬家,同比增長30%。

與此同時,恰恰、桃李面包等深耕細分品牌的綜合類食品品牌,也看到了零食賽道的潛力,紛紛開發零食產品以分食原本被鹽津鋪子、三只松鼠等巨頭占據的市場。

零食賽道成為一片紅海,競爭自然不易。

2011年以來的十年間散裝食品企業注冊量逐年增長

此前,同處于第一梯隊的良品鋪子和三只松鼠也曾遭遇大股東減持。據悉,高瓴系股東擬合計減持良品鋪子不超過6%的股份;IDG旗下基金擬合計減持三只松鼠不超過6%的股份。兩大資本的退出在二級市場也產生了波瀾,國慶節后的第一個交易日10月8日開盤后,兩公司一度跌超8%。

資本的快進快出,顯示出其看待此類零食巨頭未來的曖昧態度。雖然從財報數據來看,被減持的良品鋪子和三只松鼠,在業績上仍處于上升趨勢,不過據相關業內分析,三只松鼠業績呈現增利不增收主要來源于提價。而聚焦于高端零食的良品鋪子,業績尚可但營銷成本高企。

消費者更愛網紅產品的低價“平替”

頗為遺憾的是,產品同質化問題已經將整個行業都拖向了低效率的貼身戰與白刃戰的深淵之中。

一切皆因被零食企業廣泛采用的代工模式。

根據三只松鼠招股書披露,“公司上游為原材料供應商、加工廠商、產品研發機構,下游為倉儲物流服務商等。”從產品整個生產交易環節來看,產品的生產加工是交由代工廠做,而三只松鼠負責包裝與銷售。

而良品鋪子的經營模式為“向上游供應商采購產品,完成嚴格的產品質量檢驗后進行收貨、倉儲、發貨等動作,最終通過完善的全渠道網絡將產品銷售給用戶”,即意味著,其產品同樣源自代加工工廠。

在代工模式下,食品企業不必承擔建設工廠帶來的重資產壓力,還可以讓自家全渠道產品種類得到輕松擴展,從而滿足消費者個性化需求,并建立起更完整的產品矩陣。

相關數據顯示,從注冊資本上來看,散裝食品企業的注冊資本普遍不高,多集中在100萬元以內,占比達44%。注冊資本在100萬-500萬元和500萬-1000萬元的僅占比35%和10%。也就是說,輕裝上陣的代工廠模式更加契合業內大多數企業的現實情況。

不過代加工也帶來了質量問題的不可控。電腦報在黑貓投訴上看到,三只松鼠、良品鋪子等啟用代工模式的品牌,均有不少關于產品質量的投訴。對此,曾有業內人士爆料稱,網紅品牌質量問題頻發,與其質量內控體系有很大關系,“對代工廠的質量以及產品標準等監管力度不足,是出現上述問題的核心。”

且在業內看來,零食品牌大量依靠貼牌代加工生產,盡管可以實現全品類覆蓋與快速迭代,卻無法樹立起獨家的產品優勢,往往一次成功的創新嘗試,都會在短時間內被同行業復制風潮。甚至當代工廠從幕后走到臺前,憑借與網紅產品價格懸殊的“平替”,無需花錢做營銷就能被用戶接受。

零食愛好者敏琪告訴電腦報,以王小鹵的網紅鳳爪產品為例,算起來一個鳳爪就要五塊多,而她找到的代工廠品牌驥洋,其鳳爪平均下來一個才兩塊多,“直接找代工廠真的便宜太多了,反正都是同一家的貨,口味基本沒差別。”

無需花錢做營銷就能被消費者接受的“平替”產品

“都是同一個工廠、同一個流水線生產出來的貨,這么大的價差說明我們都是在給網紅品牌的營銷付費。”以至于像敏琪這樣的消費者,還養成了根據網紅產品找代工廠的新消費習慣,“一個零食火了,先買一包試試口味,可以接受就根據包裝袋上面的地址去找生產工廠,總能扒出來這個品牌的代工廠產品。”

敏琪的反應,恰好說明消費者從來都是靠產品來選擇品牌。正如北京商業經濟學會常務副會長賴陽所說,“國內零食行業存在相互模仿新模式的情況,但是企業之間的競爭向來是靠品牌獨有的特色突圍,僅靠模仿、跟風將為品牌發展埋下隱患。”

或許開始加大產品研發力度的鹽津鋪子已經意識到了這一點,但其花錢費力開發的新產品能否打動消費者,其新產品能否抵御住代工模式下的仿品沖擊,仍是未知之數。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14