鋁塑膜,動力電池最后一個“寶藏”?

2021-11-17 17:14:30@董師傅

電腦報 2021年43期

特斯拉市值突破萬億美元,成為華爾街最耀眼的“明星”。

與之對應的是,A股市場的動力電池公司也春風得意,非但寧德時代與比亞迪屢創新高,動力電池產業鏈上的公司也跟著“喝湯”。

客觀來看,動力電池五大材料,除了鋁塑膜之外,都高高在上。

那么,處于國產大規模替代進口前夜的鋁塑膜,自然也可以關注,這其中或許蘊藏著豐富的投資機會。

國產動力鋁塑膜整裝待發

其實,國產鋁塑膜并非新鮮事物。

在國內3C數碼領域,國產鋁塑膜替代進口早已進行得如火如荼,憑借成本優勢已拿下超過50%的市場份額。

不過,在新能源汽車領域,卻受制于人。

這是因為3C鋁塑膜是中低端產品,而動力鋁塑膜是中高端產品,可以說兩者不是一個“物種”,這中間的技術鴻溝較大。

據公開資料顯示,動力電池有圓形、方形、軟包三大技術路線,特斯拉選擇的是圓形路線,歐洲青睞軟包路線,國內青睞方形路線,這其中軟包電池需要采用鋁塑膜作為封裝材料,較輕的材質使其具備更高的能量密度。

目前,全球適用于新能源汽車的鋁塑膜市場主要被DNP、昭和電工等日韓企業所壟斷,具體到中國市場,70%以上的市場份額被DNP、昭和電工這兩家日企把持,國產鋁塑膜占比較低。

這個現狀有可能被打破。

之前,韓國LG新能源與日本DNP簽署了戰略供貨協議,承包了DNP的大量鋁塑膜產能,導致2021年國內動力鋁塑膜出現供應緊張的情況。

據“高工鋰電”報道,為保障原料供應穩定和降低成本,國內動力電池企業開始將目光轉向國產鋁塑膜領域,積極接觸在產品和技術上具備競爭優勢的中國鋁塑膜生產企業,主動要求本土鋁塑膜企業提供樣品進行驗證測試。

這意味著,國產替代的步伐加快了。

上海證券表示:“2020年全球鋁塑膜市場需求量為2.39億平方米,到了2025年有望增長至7.4億平方米,結合28元~34元均價測算,全球鋁塑膜市場空間有望達到207.2億元~251.6億元。”

而華創證券認為:“鋁塑膜正處于國產化前夜,國產鋁塑膜將由3C消費電池領域拓展至動力電池領域,全球電動化浪潮疊加國產化,國產鋁塑膜整體邊際增量高。”

由于國產動力鋁塑膜與日韓進口存在20%~30%的價格差異,在性能相同的情況下,下游企業有成本管控的內在動力。

一名明冠新材料股份有限公司相關人士接受媒體采訪時表示:“2021年國內電池廠家都以非常開放的心態來評測和應用我們的鋁塑膜,本土鋁塑膜企業要對自己的產品有信心。”

不過,國產動力鋁塑膜所用的PP膠水、CPP保護膜多數仍需要從日本進口,存在較高的技術壁壘,這點短時間之內還待解。

開疆拓土成為共識

目前,A股有多家上市公司擁有鋁塑膜業務,涉足高中低各個細分領域,其中涉足動力鋁塑膜的公司可以關注。

恩捷股份

恩捷股份是一家鋰電池隔膜公司,目前是濕法隔膜的龍頭,全球市占率超50%,且成本優勢明顯,也是資本市場的“寵兒”。

據最新財報顯示,恩捷股份2021年前三季度營業收入為53.68億元同比增長107.97%,凈利潤為17.51億元同比增長172.06%,毛利率為48.56%同比小幅提升;其中,第三季度營業收入為19.75億元同比增長73.11%,凈利潤為7.01億元同比增長117.48%,毛利率為50.71%。

華鑫證券表示:“隨著下游需求持續高景氣疊加公司加速出海,預計2021年隔膜出貨量超28億平方米,實現翻倍以上的增長;2022年隔膜出貨量超45億平方米,同比增長60%以上。”

隔膜之外,恩捷股份也于2018年切入鋁塑膜賽道。

最先,針對的是3C軟包電池市場,后延展至動力電池市場——2021年公司控股子公司上海恩捷投資16億元建設動力汽車鋰電池鋁塑膜產業化項目,該項目計劃建設8條鋁塑膜生產線,設計年產能達2.8億平方米。公司計劃到2024年鋁塑膜年產能達到4億平方米。

新綸新材

新綸新材是國內頭部動力鋁塑膜公司之一,2016年收購 T&T(凸版印刷),掌握了動力鋁塑膜的核心技術,打破了日韓企業的壟斷。

當下,其鋁塑膜2號產線正在試產階段,經過一段時間的產能爬坡,預計今年年底達到滿產300萬平方米/月,而日本鋁塑膜產線目前處于停產狀態,準備年底搬遷至國內,預計2022年投產。

明冠新材

明冠新材也是一個老牌玩家,旗下產品涵蓋 3C、動力、儲能等不同細分領域,客戶包含孚能科技、微宏動力、比亞迪、億緯鋰能、ATL、冠宇、鋰威、多氟多、桑頓新能源等。

2021上半年,明冠新材營業收入為6.2億元同比增長80.6%,凈利潤為5528.5萬元同比增長12.7%,其中鋁塑膜收入較上期增長102.8%,為派能科技、南都電源、鵬輝能源、贛峰電池、河南鋰動等客戶批量供貨。

明冠新材現有每年4000萬平方米的產能,未來規劃產能達5000萬平方米以上。

需要注意的是,恩捷股份、新綸新材、明冠新材近期都有不同程度的上漲,積累了或多或少的獲利盤,短線風險較大,且一旦新產能、國產替代不及預期,股價也存在殺跌的動力。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

Q&A問答

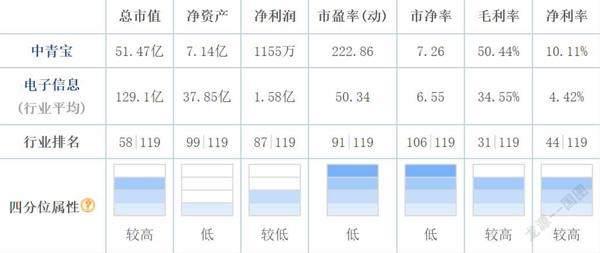

中青寶還能持有嗎

@十室九空:董師傅,中青寶還能持有嗎?被深交所點名了,暴跌,有點慌。

@董師傅:要注意風險喲,“元宇宙”概念躥紅,中青寶宣傳正在打造一款虛擬與現實聯動的模擬經營類“元宇宙”游戲《釀酒大師》,從而引發資本市場的關注。不到兩個月時間,上漲幅度超過170%。然而,深交所對其有所質疑,要求中青寶說明公司及相關方是否存在蹭熱點、操縱市場、違規買賣公司股票的情形。對此,中青寶也坦承尚處于初步探索階段,觸及概念相對較淺,對應產品尚在研發中,能否達到公司預計的效果、能否滿足未來市場的需求,均存在較大的不確定性。直白來說,就是炒概念,所以持有的風險較大。

怎么看愛爾眼科的三季報

@廢城:董師傅,你怎么看愛爾眼科2021年的三季報?

@董師傅:被譽為“眼茅”的愛爾眼科,一直是資本市場的明星,2021年第三季度營業收入為42.48億元同比減少3.48%,凈利潤為8.88億元同比增長2.05%,扣非凈利潤(主業)為9.48億元同比減少538%,這個業績不咸不淡,與其2600億元的市值并不匹配。其實,資本市場對愛爾眼科的分歧也頗為嚴重,高瓴資本、張坤等選擇減持退出了前十大股東序列,而葛蘭則繼續加倉。客觀來看,愛爾眼科通過并購不斷增厚業績的打法,能繼續玩多久誰也不知道,因而還需繼續觀察。需要注意的是,其商譽總額增至41.26億元,成為一顆未知的“定時炸彈”。