中國電影:龍頭地位顯著基本面改善

2021-11-17 11:41:33股市動態分析

股市動態分析 2021年22期

股市動態分析

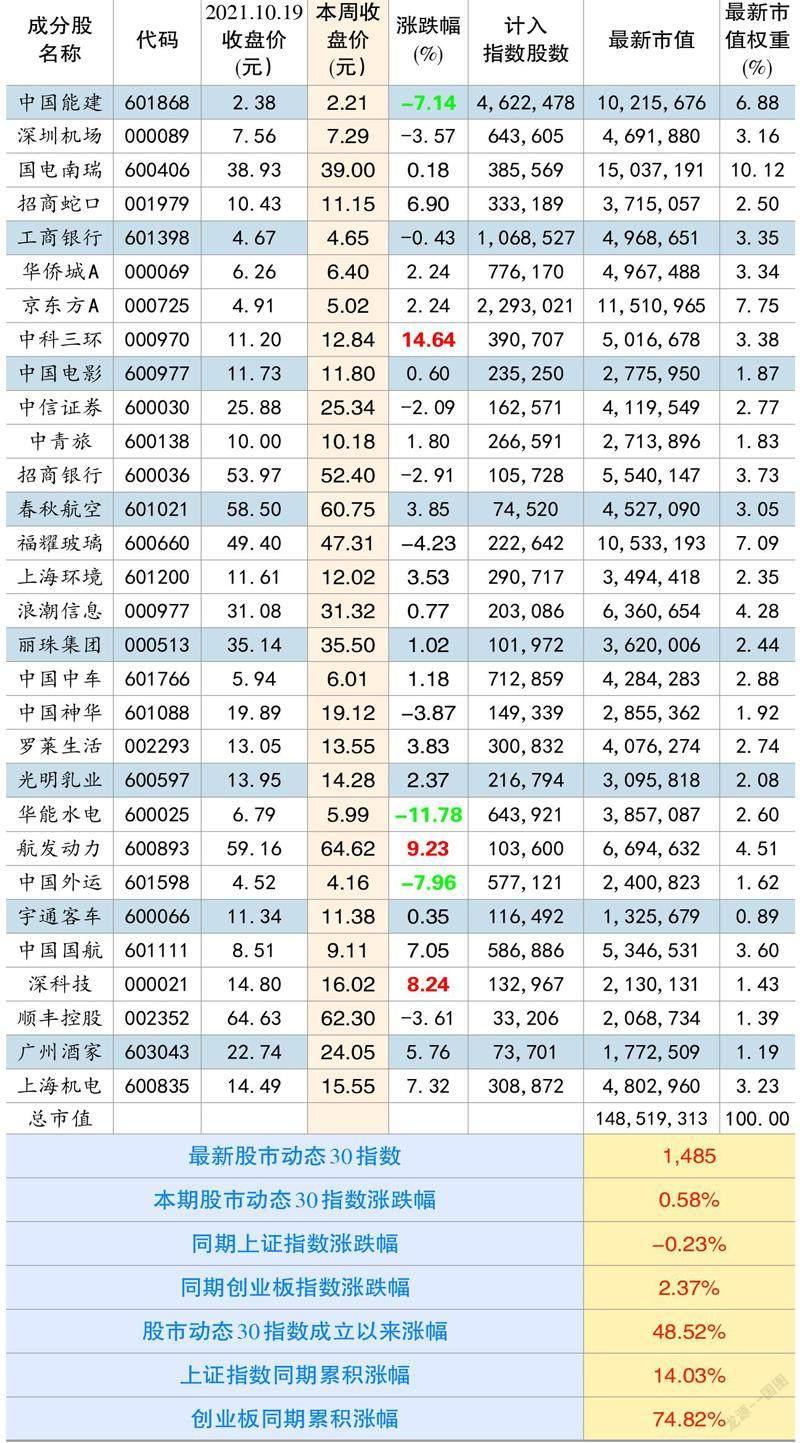

本期股市動態30指數收于1485點,較上期上漲0.58%,同期上證指數下跌0.23%,創業板指數上漲2.37%。成分股中,中科三環、航發動力和深科技等個股漲幅靠前。中國能建、中國外運和華能水電漲幅靠后。

個股點評:

中國電影(600977):公司前三季度錄得營收38.27億元,同比增長262%,歸母凈利潤2.62億元,同比增長146%,扣非凈利潤1.85億元,同比增長130%。單季度看,營收為8.14億元,同比增長37%,歸母凈利潤和扣非后凈利潤均為虧損狀態。

2021年前三季度,全國電影總票房348.72億元,同比增加321.46%,觀影總人次8.79億。其中,國產影片票房281.42億元,占全國總票房的80.70%;進口影片票房66.83億元,占全國總票房的19.16%。行業票房收入整體呈現恢復狀態。

從公司角度看,制片業務方面,前三季度公司主導或參與出品并投放市場的影片共有19部,累計實現票房156億元,占同期全國國產票房總額的55.54%。其中《我和我的父輩》和《長津湖》成為爆款產品。

發行業務方面,期內公司主導或參與發行國產影片共有452部,累計票房230億元,占同期全球票房總額88.7%,發行進口影片共76部,累計票房39.1億元,占同期全國進口影片總額的69.1%。一項值得留意的是,全國排名前20名的影片中,有18部均能看到公司身影,顯示出公司突出的行業地位。

放映業務方面,期內公司新增控股影院2家,新增銀幕28塊。截止9月末,公司旗下共營業142家影院,銀幕1077塊,銀屏全國市場覆蓋率為27.5%,期內參控股院線和影院合計實現票房83.77億元,觀影人次共計2.16億。

科技板塊方面,2021年前三季度中影巴可放映機新增銷售1908套,在同期全國新增銀幕市場占比為49.8%。截至報告期末,中國巨幕影廳在全球共計400個,其中國內已開業中國巨幕影廳370個,海外完成安裝中國巨幕影廳30個。

整體而言,公司在各細分市場地位超然,具備核心競爭力。疫情的影響正在逐步消失,各項業務有持續向好趨勢,股價底部有三年之久,調整充分。

國電南瑞(600406):公司前三季度實現營業收入232.32億元,同比增長15.59%,歸母凈利潤31.93億元,同比增長25.27%,其中三季度單季實現營收84.28億元,同比增長6.09%,歸母凈利潤為13.49億元,同比增長15.1%,凈利潤增速好于營收,主要原因是財務費用減少以及信用減值損失同比下降。其他財務數據方面,前三季度毛利率為28.38%,同比略降0.17%,其中Q3毛利率30.13%,同比基本持平。凈利率同比提升0.99%至14.64%,其中第三季度凈利率為17.04%,環比提升0.69%,盈利能力總體穩定。

在新能源滲透率快速提升的大時代背景下,構建功能強大,運行靈活,更加智能化的新型電力系統成為當前亟需解決的問題,國家電網的投資結構也趨向于信息化和智能化,2020年國家電網投資額高達4605億元,近三年首次出現回升,其中在智能電網領域開支達到了536億元,占總資本開支達到12.5%。據預測,預計今年國家電網總投資規模將超過4700億元,力度還將上升,看遠一些,“十四五”期間,國家電網總投資將保持3%-5%的增長,受益電網智能化和信息化轉型帶來的結構性機會,二次設備和信息化設備的增速將超過總投資增速,有望達到10%以上。公司作為國內配網自動化龍頭及二次設備龍頭,將充分受益電網轉型帶來的結構性投資變化。

光明乳業(600597):公司披露2021年三季報,前三季度累計實現收入220億元,同比增長18%,實現歸母凈利潤4.45億元,同比增長3.1%,扣非后凈利潤為3.34億元,同比增長4%,其中三季度收入77.9億元,同比增18%,歸母凈利潤1.84億元,同比增長56%,扣非后凈利潤為1.39億元,同比增長24%,業績恢復雙位數增長的主因是奶價壓力緩解、管理費用率和銷售費用率下降。受制原奶價格上漲及海運成本上升,前三季度公司的毛利率為23.13%,同比下降6.1%,但三季度原奶價格漲幅趨緩,毛利率單季同比降幅有所縮窄。Q3單季銷售費用率同比下降4.59%,管理費用率下降0.76%,整體控費效果較優。

從業務角度看,各主要業務均呈現較快增長態勢。液態奶三季度實現收入45.6億元,同比增長13.2%,其他乳制品為21.8億元,同比增長25.4%,牧業產業為5.76億元,同比增長18.3%。

今年原奶價格暴漲背景下,掌控上游資源成為公司重點推進的戰略目標。今年初公司擬向包括光明食品集團在內的不超過35名特定投資者定增3.67億股,募資19.3億元用于上游奶源項目投建以及補充流動資金。其中募資擴產項目包括淮北1.2萬頭奶牛牧場,寧夏中衛1萬頭、阜南縣7000頭和哈川二期2000頭等。預計投產后公司自有奶牛數量將從7.5萬頭提升至10.6萬頭。公司還并購了鼎瀛農業和鼎盛農業兩家公司100%股權,強化在飼料領域的布局。此外,今年10月,公司再度發布公告,擬以6.12億元收購小西牛公司60%的股權,進一步提升自有奶源占比。通過對上游資源的布局,公司將弱化乳制品周期波動,有利于業績長期穩定增長。

中青旅(600138):前三季度國內疫情出現多次反復,旅游行業復蘇繼續承壓,面對多重壓力,公司積極保持經營情況穩定,仍然交出一份不錯的業績答卷。前三季度累計實現營收62.31億元,同比增長34%,實現凈利潤3726萬元,同比扭虧為盈。

分業務看,景區業務方面,烏鎮前三季度累計接待游客122.7萬人次,同比增長68%,實現營收6.09億元,同比增長68.63%,實現凈利潤9815萬元,同比增長172%,其中Q3單季共接待游客77.67萬人次,景區營收1.98億元,與2020年相比分別下降28.67%和29.7%,主要是7月底南京疫情反復及跨省出行管控措施收緊所致。從景區國慶節的數據看,烏鎮接待客流量已經恢復至19年同期的4成多,營收恢復至6成,古北水鎮基本恢復至2019年同期水平,恢復良好。

旅行社及酒店業務方面,山水酒店前三季度經營狀況保持平穩,實現營收2.99億元,同比增長33.93%。公司沒有給出旅行社的經營數據,只表示,疫情防控常態化及暑期疫情反復雙重影響下,跨省游、團隊游等傳統旅游方式持續承壓,行業競爭更為激烈。

策略性投資及整合營銷業務方面,期內創格科技營收同比增長7.86%,中青旅大廈繼續為公司帶來持續穩定的租金收入和利潤貢獻。前三季度中青博聯實現營收11.35億元,同比增長114.55%,實現凈利潤2428萬元,同比扭虧為盈。

股市動態30指數成分股本期表現

福耀玻璃(600660):公司披露的三季報顯示,報告期內實現營收171億元,同比增長25%,實現扣非后凈利潤23.79億元,同比大增57.5%。其中三季度營收為56.1億元,同比基本持平,環比小幅下滑3.9%,實現歸母凈利潤8.27億元,同比增長8.9%,環比下滑9.6%,業績環比下滑的原因主要是三季度全球汽車產能受芯片短缺的影響。

其他財務指標,三季度公司毛利率為40.38%,同比下滑0.96%,主要是原材料上漲。期間費用率為24%,環比提升0.92%,其中銷售費用提升較大,Q3環比提升了1.02%,主要是運輸成本上升所致,管理費用和研發費用率均是小幅波動。

公司長期利好來源于兩個方面:其一是高附加值的產品滲透率提升,汽車輕量化和智能化大趨勢來臨,高附加值的天幕玻璃、HUD前擋、調光和隔音隔熱等產品滲透率在提升,據測算汽車玻璃單車價值量有望出現翻倍式增長。其二是公司并購的德國鋁塑條公司,集成化后汽車玻璃產品的價值將進一步拓寬。