10月份規模以上工業增加值同比增長3.5%

2021-11-22 12:31:41

證券市場紅周刊 2021年45期

中信證券:從供給端觀察,“保供穩價”政策效果顯現,采礦業增加值同比增速明顯加快。值得注意的是,醫藥、電氣機械、計算機等高技術制造業增長動能較強,對經濟增長有帶動作用。從需求端觀察,固定資產投資穩步恢復,尤其是制造業投資持續向好,連續三個月單月的兩年平均增速保持在6%以上,且呈上行趨勢;在專項債資金加快到位和項目建設的共同推進下,基建投資增速亦較前值有所加快。在居民就業收入改善的支撐下,同時受到價格和產品周期等短期因素影響,10月份消費景氣超預期改善。10月數據中,惟一還承壓的是房地產投資和銷售,但是近期政策層面已經關注到地產調控的節奏和力度,預計房地產行業相關指標正在磨底,中國不會因為房地產而發生系統性風險。此前我們提出8月是下半年經濟的低點,從9、10月的數據來看,邊際向好趨勢延續,但需要關注的是近期疫情的擾動,如果疫情風險能夠盡快解除,我們預計經濟還將延續邊際向好趨勢。

光大證券:雖然疫情依舊對經濟有所擾動,但制造業和消費維持了較強的復蘇勢頭。房地產投資增速拖累固投,但到位資金增速已經觸底回升。基建增速如期反彈,預計反彈動能將持續釋放。向前看,在前期政策有所糾偏之后,經濟復蘇勢頭有所恢復,經濟兩年復合增速預計將在四季度觸底回升。

長江證券:我們認為,年初以來,兩大外生擾動放大了經濟波動,并對經濟增長產生影響:一是散發疫情與汛情;二是限電限產。經濟韌性有三個來源:生產端的限產邊際放松,投資端的積極財政發力與盈利改善帶動投資,以及消費端以通訊器材為代表的可選消費修復。但與此同時,房地產產業鏈持續轉弱、汽車產銷復蘇仍待傳導,局部散發疫情的擾動仍在。從就業數據來看,雖然10月全國調查失業率水平與疫情前基本持平,但16-24歲勞動人口調查失業率明顯高于2020年同期,反映經濟下行壓力仍在。

中銀證券:根據IMF的預測結果,我國2021年實際GDP同比增長8.02%,2022年同比增長5.6%,從增速來看,政策暫時無須考慮大規模刺激計劃。短期來看,政策需要考慮的是房地產稅發布之后,房地產行業可能出現的調整,以及如何對沖房地產行業對經濟的負面溢出效應;中期內,政策更需要考慮實體經濟轉型升級;中長期內則需要結合碳達峰碳中和目標。我們認為,在宏觀政策跨周期安排下,短期內貨幣政策易松難緊,在寬信用方面推出碳減排信貸支持工具進行結構性調整的可能性更大,財政政策則更加注重兜底民生和穩定中小微企業經營,在減稅降費、稅費延期繳納方面更具可行性。

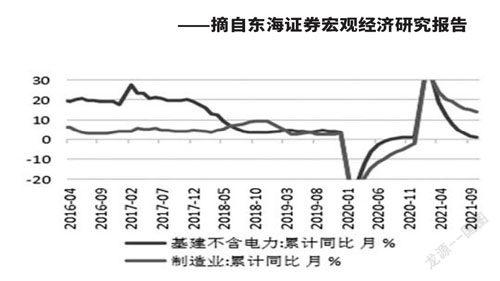

圖說

總的來看,10月生產、消費雖然均較上月小幅上升,但持續性仍有待考驗,投資整體依然表現不佳,但制造業投資有亮點。除此之外,高技術產業的生產和投資均持續高于整體水平,未來需保持較高關注。四季度經濟整體會有一定的下行壓力,政策上穩增長的訴求可能會有所上升,流動性上繼續維持中性略偏寬松的可能性較大。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00