基于TOPSIS法的中小微企業信貸策略研究

2021-12-01 08:43:26陳安己

大眾投資指南 2021年19期

關鍵詞:企業

陳安己

(華南師范大學國際商學院,廣東 佛山 528000)

中小微企業由于其企業規模小、發展前景不確定、財務數據不透明等特點,長期以來一直面臨著融資難、融資貴的問題,而對于商業銀行來說,能否根據這些有限的信息對企業的信用風險做出合理的量化和判斷,決定了銀行主營業務的經營風險和盈利能力。

通常來說銀行會以國家的信貸政策、企業的交易票據、上下游企業的影響力等為參考因素,衡量中小微企業的實力和信貸風險,決定是否對其放貸,設置貸款的額度、利率和期限,并且有能力對信譽水平高的企業實行利率優惠。

一、問題分析

信貸策略的影響因素需要從題目提供的123家有信貸記錄的企業與貸款利率與客戶流失率關系的2019年統計數據中提取。由題目整體含義可知,銀行的信貸決策根本目的為盈利,因此信貸策略的最重要指標為銀行的收益情況,而銀行的收益與借貸的金額、利率與借貸時間相關,借貸的金額決定則直接決定風險發生后的虧損程度,而利率的多少對于銀行虧損風險與虧損程度并無太大影響,但根據題目數據,年利率影響客戶流失率,會影響銀行的收益情況。分析數據,構建數學模型分析各因素對信貸風險的影響,通過信貸風險作為指標決定借貸的金額,盡量減少虧損風險與虧損數額,同時利用模型計算最佳年利率,從而獲得更高收益。

二、模型建立

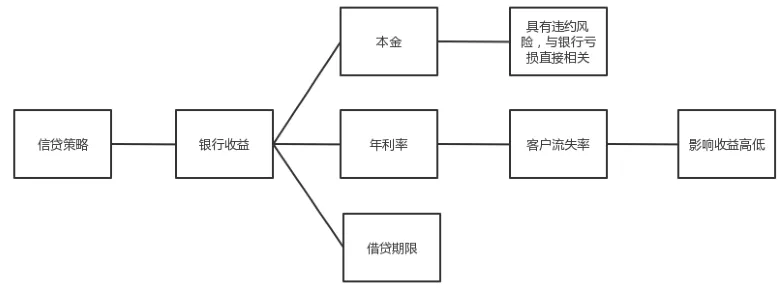

銀行的借貸以營利為目標,在設計對企業的信貸策略時,需以銀行最終收益為指標,決定是否貸款、貸款金額與利率、期限等。借貸時間在本題中為一年;而借貸本金由銀行借出,銀行需承擔企業違約的風險,是與銀行借貸策略的風險直接相關的因素;而年利率的決定不會使銀行承擔企業違約導致的虧損風險,但是年利率的高低會影響客戶流失率,影響銀行的最終收益。

圖1 信貸策略的影響指標

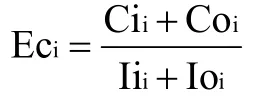

首先將信譽評級分為四個等級A、B、C、D,各個企業的分級由題目給出,A級最高,D級最低,信譽評級越高,銀行的違約風險越低,越值得借貸或長期合作。其次違約情況與信譽評級都是作為評價一個企業信譽的標準,違約情況由題目給出,具有違約記錄的企業會有相比無違約記錄更高的違約概率,因此在該企業的信貸風險更高。最后作廢發票與負數發票都代表著該企業取消的交易,若取消的交易比例越大,則代表該企業交易情況不穩定,具有著違約的可能性。作廢發票、負數發票比例Ec根據題目提供計算得到。

設進項發票中作廢發票與負數發票總數為Ci,銷項發票數中作廢發票與負數發票總數為Co,則企業i的作廢發票、負數發票比例Eci為:

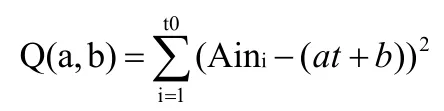

企業的供求穩定性在其交易記錄中體現,本題中交易記錄即為發票的情況,企業的發票記錄分為進項發票與銷項發票,分別代表著企業的支出與收入,求得發票數與時間的關系,可以了解到該企業隨時間的發展情況與交易情況。【進項發票總額-時間】關系中每月進項發票總額Ain與自變量時間t之間的關系,統計Ain隨月份變化為:

【 銷 項 發 票 總額-時間】關系中每月銷項發票總 額Aout與自變量時間t之間的關系,統計Ain隨月份變化為:

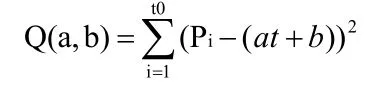

t0為題目提供的數據中該企業最早一筆進項交易與最晚一筆進項交易之間的月份數。對企業每月的銷項總額與進項總額進行差值計算,是為了分析該企業每月的收入與支出關系,該企業某月的凈收益P為:

對P與時間t進行回歸分析,利用python處理進項發票與銷項發票數據,以月份為單位統計每月交易總額,補足未有交易記錄的月份,以0填充,并導出至excel表格進行差值計算,繪制散點圖并計算回歸方程以及計算相關數據:

a、b分別為回歸方程的系數,最終計算得該企業【每月銷項總額與進項總額差-時間】的回歸方程:Ap=at+b。

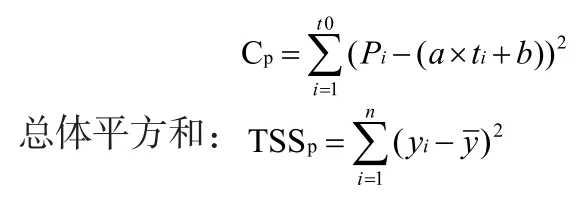

計算其殘差平方和RSSp:

相關指數R2:

利用Python繪制該企業每月【進項發票總額-時間】的散點圖,并進行回歸分析,計算回歸方程:

a、b分別為回歸方程的系數,最終計算得該企業【每月進項發票總額-時間】的回歸方程:Ai=at+b。

相關指數R2的計算方法與上述一致,因而在此處略去。

相關指數R2可表示該回歸方程的擬合程度,在本題中也可表示各個月份進項發票總額的波動情況,本題使用線性回歸方程,表示該企業供求關系的趨勢,R2越大,則證明該方程擬合程度低,同時也表示各個月份之間的數值變化情況大,則代表該企業進項不穩定。綜上所述,對企業的進項發票總額與時間進行回歸分析,利用得到的回歸方程計算相關指數,則可分析企業的供求穩定性,預測企業下一年的收支情況,從而幫助決定信貸策略。其次使用TOPSIS法將信貸風險的影響因素歸一化處理,信譽評級分A、B、C、D四個等級,為了量化計算,將分級用分數替代,分別為A級為3,B級為2,C級為1,D級為0,用Cr表示。根據TOPSIS法的標準,信譽評級屬于極大化指標。是否違約有兩種情況,用1代表不違約,0代表違約,用Dw表示,屬于極大化指標。

(一)廢除發票、負數發票比例

根據獲得的數據,計算每個企業的進項發票和銷項發票的作廢發票、負數發票總和,再算得廢票負票比例Ec,Ec為極小化指標。

(二)供求穩定性

根據獲得的數據,統計每個企業【每月銷項總額與進項總額差-時間】進行回歸分析,計算各自的相關指數R2,為極小化指標。

(三)發展能力

根據獲得的數據,統計每個企業【每月銷項總額與進項總額差-時間】的相關數據,進項回歸分析,得到回歸方程的斜率a,a代表著每月銷項總額與進項總額差隨時間的增長情況,a越大增長情況越好,為極大化指標。

(四)盈利能力

根據獲得的數據,統計各個企業的總收入和總支出,計算差值得到凈收入,再計算該企業第一次進行交易與最后一次進行交易之間的月份數,最后計算出該企業平均年收入Q,Q為極大化指標。

本題采用指標正向化,消去不同量綱的影響,將不同量綱的指標轉化為極大化指標,轉化方式為:極小化指標轉化為極大化指標:x0=xmax-x。

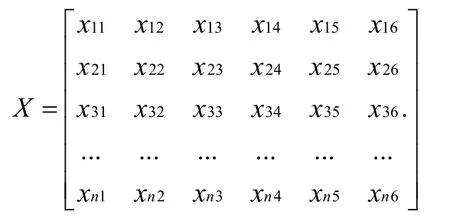

對廢除發票、負數發票比例與供求穩定性做歸一化處理后,構建歸一化初始矩陣,設共有n個待評價對象,每個評價對象都有6個指標,其中供求穩定系包含三個因素,因此每個待評價對象共有8個影響因素,則初始數據矩陣構造為:

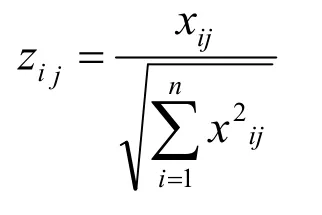

構造加權規范矩陣,屬性進行向量規范化:

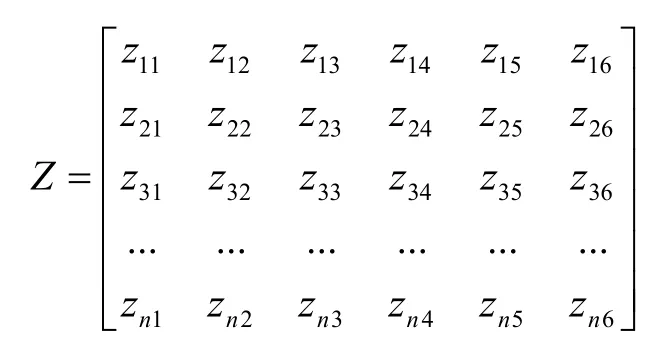

由此可得標準矩陣:

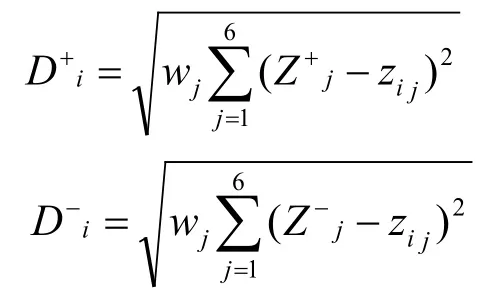

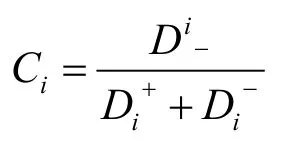

計算各評價對象與最優方案、最劣方案的接近程度:

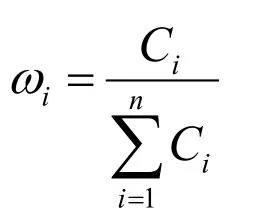

wj為該項指標的權重,計算各評價對象與最優方案的貼近程度Ci:

ωi即為該企業的借貸金額占比,由于借貸金額區間位[10萬,100萬],所以當貸款金額大于100萬時則取100萬,當貸款金額小于10萬時則取10萬,利用Excel的CORREL函數計算相關指數R2得:

由表1可知三種信譽評級情況下年利率R與客戶流失率L都有極大的相關性。

表1 各信譽評級的年利率與客戶流失率的相關性

銀行向三種信譽評級的企業提供貸款時,年利率分別設為4.65%,5.85%,5.85%時,銀行收益最高。

三、結論

銀行在做出對企業的信貸策略時,需考慮信貸風險,這將決定是否對該企業借貸、借貸的金額為多少。信貸風險與該企業信息相關,包括該企業的信譽度和能力,其中信譽度代表向該企業借貸所需承擔的風險,信譽度越低,違約可能性越高,信譽度由信譽評級、是否有違約記錄、以及作廢發票、負數發票的比例組成,企業能力則代表著該企業的價值,代表著向該企業貸款能獲得的收益高低,企業能力由該企業的供求穩定性、潛力、盈利能力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26