民營上市公司融資偏好影響因素實證分析

2021-12-13 11:03:40馬婭碩

中國市場 2021年36期

關鍵詞:融資

馬婭碩

[摘 要]文章以22個民營上市企業的公開數據為樣本,就其在融資過程中的偏好及其影響因素開展回歸性分析。將企業規模、凈資產收益率、主營業務利潤率、成長性、企業擔保價值、債務償還能力及營銷效率作為自變量,通過建立民營上市公司投資偏好多元回歸模型進行分析。研究顯示,企業規模與資產負債率之間呈正相關;償債能力與資產負債率呈負相關;其他自變量對民營上市公司融資偏好影響不太顯著。

[關鍵詞]民營上市公司;融資;民營經濟體

[DOI]10.13939/j.cnki.zgsc.2021.36.059

金融作為驅動經濟發展的重要引擎,如何以新的動能驅動各經濟體的持續平穩發展成為一個重要的問題。民營上市公司是行業發展的翹楚,而在民營企業發展的過程當中,始終無法回避的一個問題便是融資上的需求,可以說這是民營經濟體發展中的命門,一旦民營經濟體在融資上出現了問題,極有可能誘發鏈式反應,將民營經濟體推入發展的泥沼。[1]這也就導致了民營經濟對金融改革有著更大的期望以及更多的依賴。本研究以部分民營上市公司為例,從融資偏好的視域對其融資行為開展分析,以為金融改革及民營經濟的融資調整提供雙層面的參考。

1 融資偏好的相關理論

1.1 資本結構理論

提及資本結構理論,便要從MM理論說起,作為資本機構理論的首部理論,它認為公司的價值和公司所使用的融資方式之間并不存在著必然的聯系。[2]這一理論更多是關注于結構層面,認為即使上市公司的債務率發生了一定程度的變化,也不太會對上市公司的融資行為產生影響。這一理論前期實踐的反思過程當中被認為是具有一定缺陷的。于是在20世紀七八十年代,Modigliani和Miller兩位學者開始了對MM理論的優化。這兩輪優化的主要方式是在保留MM理論基本架構的基礎上,來實現對于模型的微調,在數學模型中加入了企業所得稅這一自變量。[3]加入這一自變量之后,所得到的結果與前期的理論結果產生了較大的反差。

1.2 優序融資理論

優序融資理論是在20世紀80年代,由學者Myers和Majluf所提出的,在這一理論架構當中,對企業的融資問題開展了多元化的探索,其中對信息無法得到有效傳遞情況下,內部人員與外部融資者多秉承的解決策略的差異開展了分析。[4]如公司在此情形之下選擇最優的融資渠道,則表明該公司偏好以內部融資的方式來解決發展中的問題。隨著金融的不斷發展,優序融資理論也在不斷地豐富。Narayanan等人從股票市場對這一融資理論進行了重新的界定,他們認為上市企業在融資的過程當中,股票估值的水分相對較大,這也使得當民營上市公司在進行新項目籌資的過程當中,更傾向于采用債務融資的方式來進行。從這一維度出發,股民也往往會通過民營上市公司債券發行來獲取股市的信心。中國民營上市公司的發展與西方發達國家所處的環境、路徑有很大的不同,也就決定了其在融資選擇上可能會與主流的融資研究結論相悖。

2 融資偏好研究的假設與方法

2.1 樣本的選擇

樣本選擇的準確性和客觀性將直接決定研究成果的可靠性和可信性。在此次針對民營企業融資偏好的研究過程當中,選取的是2019年上交所的民營企業相關數據,并將其余CSMAR中的數據進行有效的對比,進而完成對樣本的篩選。篩選條件:剔除連續兩年虧損被特別處理的公司、民營上市公司及連續三年虧損的民營上市公司;舍去部分信息披露不夠全面的民營上市公司;舍去進行非標正審計的民營上市公司。通過以上三個條件的篩選,共挑選出22個樣本作為此次民營企業融資偏好研究的樣本數據。[5]

2.2 變量的定義

此次研究中所涉及的變量主要分為兩大部分:一部分是由資產負債率(Y)所構成的因變量;另一部分是由企業規模(X1)、凈資產收益率(X2)、主營業務利潤率(X3)、成長性(X4)、企業擔保價值(X5)、債務償還能力(X6)及營銷效率(X7)所構成的自變量。

2.3 研究假設

在此次研究中從自變量和因變量的維度出發對樣本融資偏好的影響因素進行了分析,并從六個層面分別提出假設。

第一,當民營上市公司的總資產的自然對數越高的時候,它自身的資產負債率也會逐步地達到高點,這時企業的規模和資產的負債率之間將呈現出顯性的相關關系。而當這種關系出現或成立的時候,民營上市公司將更傾向于選擇債務融資的方式來為企業的發展謀求資本支持。[6]

第二,當民營上市公司步入一個良性的發展階段之后,凈資產的收益率將達到一個峰值,而此時主營業務的利潤率也會逐步地跟進,這時盈利能力和資產負債率之間將呈現出一個明顯的負相關關系,同時企業的資產負債率將達到一個低點,這也會導致民營上市公司更為偏重采用股權融資的方式來籌措資金。

第三,當民營上市公司的主營業務增長率持續提升,則代表該民營上市公司步入了一個高速的增長期,在這一增長期內資產負債率會出現一定幅度的上揚。這時民營上市公司的負債率與成長性之間將顯性出正相關關系,而這種情況之下民營上市公司可能會采用債務融資的方式來緩解發展壓力。

第四,在對上市公司進行評估的過程當中可以發現,固定資產可作為其重要的價值指數,從某種程度上說,民營上市公司固定資產占總資產的比重可以作為民營上市公司資產擔保價值的重要參考指標之一。也就是說,民營上市公司的資產擔保價值與資產負債率之間將呈現出一種正相關關系。在企業經營過程中可以預設當民營上市公司可用于抵押的固定資產增多,則其在融資的過程當中會更為偏向于債務融資。[7]

第五,民營企業上市公司在管理和運營的過程當中,償還債務的能力也可視為其良性發展的一個重要指標。這一指標與資產的負債率之間具有明顯的負相關關系。對企業自身而言,其償還債務的能力越強,對外部融資的依賴性就越低。

第六,民營上市公司在決策層面因體量、結構的問題,相較國有大中型企業具有更多的優勢,就運營層面而言,也具有著更高的效率。當企業總資產步入一個良性的循環發展階段,營運的效率和資產的負債率會呈現出明顯的正相關關系,而此時企業在融資選擇的過程中,也會傾向于選擇債務性融資。

2.4 模型建立

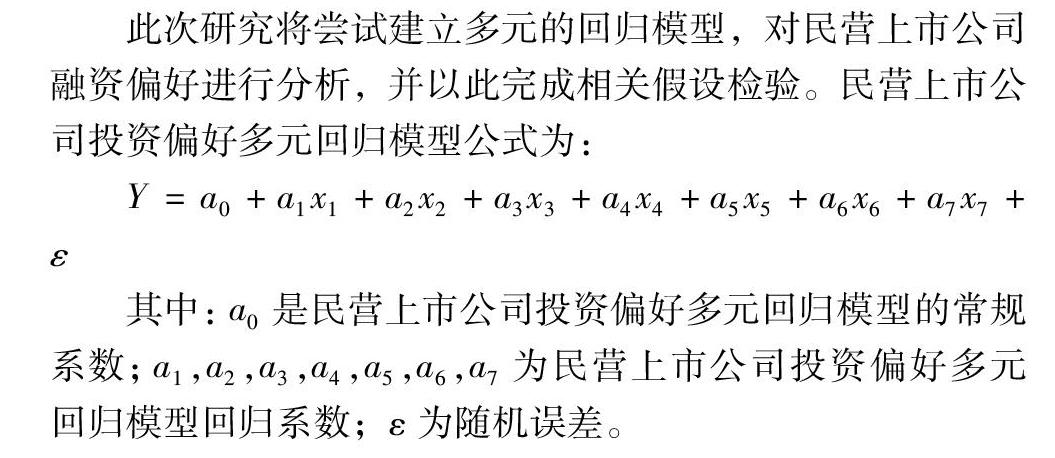

此次研究將嘗試建立多元的回歸模型,對民營上市公司融資偏好進行分析,并以此完成相關假設檢驗。民營上市公司投資偏好多元回歸模型公式為:

Y=a0+a1x1+a2x2+a3x3+a4x4+a5x5+a6x6+a7x7+ε

其中:a0是民營上市公司投資偏好多元回歸模型的常規系數;a1,a2,a3,a4,a5,a6,a7為民營上市公司投資偏好多元回歸模型回歸系數;ε為隨機誤差。

3 民營上市公司融資偏好影響因素回歸性分析結果

首先,通過SPSS 22.0對上述六條假設進行回歸性分析,發現該模型能夠較好地反映出民營上市公司在融資偏好上的差異,差異具有統計學意義。將22家上市公司的樣本置入模型之后發現,主營業務利潤率(X3)、成長性(X4)、企業擔保價值(X5)、債務償還能力(X6)及營銷效率(X7)的相關性并不顯著,將在下一步的優化過程中予以排除。其次,依據軟件進行逐步回歸分析發現,將民營上市公司總資產置入回歸方程之后,流動比率才會隨之發生變化,也就意味著上市公司的企業規模是決定資產負債率的主要影響因素。流動比率系數小則企業的負債率大,企業更傾向于債務融資;流動比率系數大企業的負債率也就越小,此時往往會采用股權融資的方式來進行。經對民營上市公司融資偏好回歸性模型的檢驗、改進,最終得到民營上市公司融資偏好多元線性回歸方程為:Y=6.71x1-8.16x6-179.21。

4 結論

經民營上市公司融資偏好影響回歸模型的初步分析,對預設進行了數據實證。結果顯示:

(1)民營上市公司的發展規模與企業的負債率呈現出正相關關系。對于民營上市公司而言,發展規模越大資金的缺口往往會越大,但發展規模越大其產生解體的可能性就越小。對于投資人而言,選擇規模大的民營上市公司,其投資的風險相對較低。而此時上市公司在進行融資的過程當中,也會偏向于選擇債務型融資的方式。

(2)民營上市公司的債務償還能力與其資產負債率之間呈現出負相關關系。企業資產負債率越低,相對應的其償債能力越強,企業多會選擇股權融資的方式進行。

(3)除企業規模及償債能力外,其余5個自變量在此次回歸性分析的結果中觀測到,與民營上市公司的資產負債率之間的相關性并不顯著,Sig值普遍低于0.05。這在一定程度上推翻了在研究之前所作出的個別假設。究其原因,可能與樣本容量偏小相關。

參考文獻:

[1]王政午.基于DEA模型的上海市民營公司融資效率實證分析及其影響因素[J].經濟研究導刊,2019(31):63-66.

[2]黃佳旻.宏觀經濟環境對民營上市公司資本結構影響因素實證分析[J].經貿實踐,2017(15):13-14.

[3]楊敏.上市公司融資結構的影響因素——基于新能源上市公司的實證分析[J].財會月刊,2016(17):17-21.

[4]張勝廣. 我國上市公司融資租賃影響因素的實證分析[D].濟南:山東財經大學,2016.

[5]田方.我國民營上市公司自愿性信息披露影響因素的實證分析[J].河南工程學院學報(社會科學版),2016,31(1):9-11.

[6]許樂媛.四川省中小上市公司融資能力影響因素的實證分析[J].環球市場信息導報,2015(39):36,35.

[7]梁正,黃怡.創業板上市公司融資結構影響因素實證分析[J].福建教育學院學報,2015,16(4):51-54,62.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00