基于DEA-Tobit模型的上市石化企業經營效率及其影響因素評價研究

2021-12-15 14:22:02趙俊平張宇寧東北石油大學黑龍江大慶市163000

化工管理 2021年34期

趙俊平,張宇寧(東北石油大學,黑龍江 大慶市 163000)

0 引言

石化行業是傳統的制造行業,在我國具有突出的地位,石化行業的發展狀況關系到整個國家的發展進程。據統計,截至到2020年,營業收入占全國規模以上收入的11.6%,達到11.08萬億元。石化企業的可持續運營與快速發展關系到人民生活的穩定和國家的長治久安。經營效率是用來衡量企業經營情況的指標,以較低投入獲得較高的產出帶來的更高的經營效率對石化企業的發展至關重要,有助于提高資源的利用率,有助于降低污染物的排放關系到企業長遠的發展。探究石化行業中各企業的經營效率及影響因素,對石化企業未來的發展有著重要意義。

1 文獻綜述

近年來,在我國深化投資體制改革,轉變發展方式的大背景下,各行各業對經營效率愈加重視。鄭明貴等[1]基于DEA-Tobit模型研究了民營資本的進入對于能源企業的經營效率的影響。弋興飛[2]研究了安徽省新三板摘牌企業來探究其經營效率的變化情況,并成功找出經營效率直線下降的原因。汪嬌等[3]研究了我國上市軍工企業效率。張天愛[4]基于數據包絡分析探究了上市農牧企業經營效率。Wang Chia Nan等[5]以越南上市的房地產企業為研究對象,評價和預測了越南上市地產企業業績。Pablo Coto-Millán 等[6]研究了“貨運效應”對空中運輸的技術效率和規模效率的影響。José F.M. Pessanha等[7]提出了一種更為穩健的方法來評估輸電企業的監管運營支出,采用了幾種不同的DEA模型,然后根據DEA模型的幾何平均值定義了一個全局效率得分。就目前來看,學術界較少有研究近年石化企業的經營效率。對此,本文將基于數據包絡分析以及Tobit模型,建立評價模型,對我國上市石化企業的動態、靜態經營效率進行研究,對得到的效率值進行回歸,探究影響經營效率的主要因素。

2 模型介紹

2.1 DEA模型

數據包絡分析是以相對效率概念為基礎,用于評價相同類型決策單元的多投入、多產出是否技術有效的一種方法[8]。其主要分為CCR模型與BCC模型,根據BCC與CCR的特征,結合決策單位的規模報酬在實際情況中是變動的,也就是說規模報酬變動會影響決策單位的整體效率,所以此研究將采取BCC模型。

Banker等[9]開發的BCC可用于分析可變規模報酬的生產技術。其模型可以表示為:

式中:小寫字母所表示的是對應的DMU0的投入和產出。若最優解滿足則DMU0表現為DEA有效;若但Sj-*≠0和(或)則DMU0表現為DEA 弱有效;若,則DMU0表現為DEA無效。

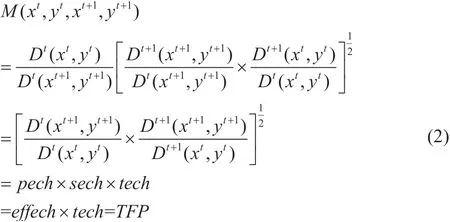

2.2 Malmquist指數

Malmquist指數是用來對評價對象進行動態的效率分析的方法,全要素生產率(TFP)由技術效率變化指數(effech)、技術進步效率(tech)、純技術效率(pech)和規模效率(sech)組成[10]。Malmquist指數的表達式如下:

式中:Dt+1(xt,yt)為以第t期的技術表示當期技術效率水平;Dt(xt+1,yt+1)為以第t期的技術表示t+1期的技術效率水平;Dt+1(xt,yt)為以第t+1的技術水平表示當期技術效率水平;Dt+1(xt+1,yt+1)為以第t+1的技術水平表示當期技術效率水平。

在規模報酬可變的情況下,純技術效率與規模效率的乘積即為技術效率。將上式進一步分解可以得到:

全要素生產率(TFP)生產力的變動情況,當M(xt,yt,xt+1,yt+1)>1時,說明第t年到第t+1,該企業在這一年中生產率的水平有所進步,反之則說明生產率水平發生退步;技術效率變化指數(effech)反映t到t+1年技術效率如何變化;技術進步指數(tech)說明t到t+1年間企業技術進步或退步情況;純技術效率變動指數(pech)表示企業管理對企業效率的影響情況;規模效率變化指數(sech)表示企業向最優規模的靠近程度。如此一來,我們可以準確地計算出全要素生產率(TFP)的變動趨勢,并利用TOBIT模型進一步分析了解到引起這種變化的具體原因是什么,深層次地探究影響因素,為企業的進步和發展尋求對策。

2.3 Tobit模型

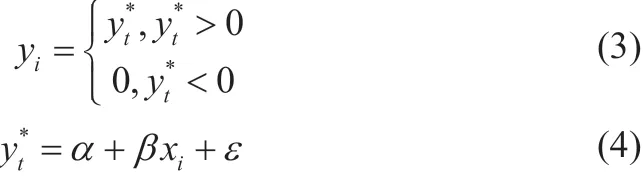

為分析家庭耐用品支出情況,著名的經濟學家Tobin提出了Tobit模型[11],具體Tobit模型如下所示:

式中:xi為自變量向量;β為回歸參數向量;yi為效率值的向量;α為截距向量;ε為隨機誤差項。

本文將利用該模型對用數據包絡分析計算出的經營效率結果進行回歸分析,根據所得到的解釋變量的回歸參數以及估計值來判斷其對經營效率的影響方式。

3 實證分析

3.1 DEA評價指標的選取

石化企業的經營效率指標體系的構建和具體指標的選擇,是一個涉及石化企業各方面復雜要素的過程。首先,要從石化企業自身特點出發,找到能夠全面體現石化企業經營效率的指標。其次,要體現經營效率內涵的要求,重視對石化企業投入指標的選擇。再次,要參考、借鑒既有的效率評價指標選擇經驗,確保選擇的指標具有普遍的認同性和可操作性[12]。

以往學者在進行企業經營效率或生態效率評價時,會根據評價主體和評價目標的不同,而選擇不同的指標體系。徐書彬[13]在研究跨境電商經營效率時,除投入指標和產出指標外,又加入了環境指標這種不受企業控制但對企業經營效率有影響的指標。鄒倩等[14]在研究石化企業經營效率過程中選擇的投入指標為主營業務成本、固定資產凈值以及人員數量,產出指標為主營業務收入。

本文以以往研究為基礎,結合上市石化企業的實際情況,最終確定以非流動資產、技術人員、職工數量以及營業成本作為投入指標,以營業收入及凈利潤作為產出指標,如表1所示。

表1 上市石化企業經營效率評價指標體系

投入指標中非流動資產為企業短期不能變現的或耗用的資產;技術人員為企業從事研發技術工作的人員數量;職工數量為全體在職員工的數量,反映企業人員規模;營業成本是企業在經營過程中資金等投入指標。產出指標營業收入反映企業所有經營業務的未減去各種成本前的收入;凈利潤反映企業的年利潤凈值,用來衡量每年企業經營情況。

3.2 上市石化企業經營效率評價及分析

本文隨機抽選了國內,包括恒力石化、東方盛虹、天原集團、浙江龍盛等在內的35上市石化企業作為研究對象,為確保論文數據的客觀性和準確性,本文數據主要從公司發布的企業年報中獲取,收集了從2010年到2019年間此35家公司的經營數據進行研究。

運用DEAP2.1軟件,分析了35家上市石化企業10年間的經營數據,所得結果如表2所示。

由表2中靜態效率分析結果中,綜合效率值為0.870說明,這些企業整體經營尚未達到最優水平,尚有很大的提升空間。分企業來看,雖然有浙江龍盛、安迪蘇、廣州浪奇等7家企業效率水平達到的1,但多數企業效率水平依舊不高,最低的僅為0.651,有34.9%的提升空間,說明行業內各企業的效率水平參差不齊且差距較大。從純技術效率角度分析,有18家企業效率水平達到了1的完全有效水平。其余未達到完全有效企業的效率水平波動幅度較大,最低僅為0.652。說明石化企業應注意加強自身得經營水準,以更快的提高自身效率。在規模效率方面,雖然達到完全有效水平得企業僅7家,但從得分分布來看,各石化企業得純技術效率得分大多集中在0.900~0.990區間內。

表2 2010—2019年上市石化企業經營效率分析結果

動態效率評價結果表明,經營效率變動值為1.027,說明近十年間,行業內的經營效率有所提高,每年有2.7%的增幅。其中技術效率變動值和技術進步值分別為0.997和1.030,說明經營效率的進步是因為技術的進步,但技術效率的降低減小了經營效率增長的速度。同時,結果顯示純技術效率變化和規模效率變化的值分別為0.996和1.001,說明,經營效率增長緩慢的主要是因為純技術效率的降低。分企業來看,有26家企業的經營效率都有一定的增長,尤其是恒逸石化效率變動值達到了1.203,而其技術進步和規模效率變動分別為1.170和1.028,說明其經營效率提升的原因是技術的進步以及規模效率的提升。另外9家經營效率降低的企業中,除4家企業是技術效率降低以及技術退步共同作用的結果外,其余5家企業經營效率的降低的原因是技術效率降低。

結合動態和靜態結果,可以發現,綜合經營效率較低的幾個企業,不僅純技術效率的評分較低,在純技術效率變化方面表現也不佳。相較于綜合經營效率高的企業,純技術效率有明顯的不足。說明,這些企業未來管理的關鍵在于提升純技術效率水平。

4 TOBIT回歸分析

4.1 DEA評價指標的選取

石化企業產品與人民生活息息相關,企業的是否能開發出受大眾青睞的產品,能否采用更高效的生產方式關系到企業整體運營的成敗。研發技術人員是企業創新的中堅力量,可以側面反映企業的創新能力,本文引入研發人員占比作為解釋變量。同時,為進一步了解企業經營效率受各因素的影響情況,本文結合高濤[15]以及初保駒等[16]以往研究,以綜合效率作為被解釋變量(Y),以政府支持力度(X1),公司員工的學歷水平(X2),企業的成本控制能力(X3),企業研發技術人員比例(X4),企業規模(X5)作為解釋變量。

并做出以下假設:H1:政府對企業的支持力度越大,企業的經營效率越高;H2:企業員工普遍的學歷越高,企業的經營效率越高;H3:企業對成本控制越重視,能力越強,企業的經營效率越高;H4:企業研發技術人員比例越低,企業的經營效率越高;H5:企業的規模越大,經營效率越低。

其中,政府支持的力度為政府所給補助的額度;公司員工的學歷水平是由企業員工本科以上學歷占員工總數的比例;企業成本控制能力用營業成本與營業收入的比率來表示,比值越大成本控制能力越低;企業研發技術人員比例是用研發技術人員與全體員工的比率來表示的;企業規模以員工總人數來確定根據所得到的數據。

根據上述假設,結合Tobit模型原理,設定回歸表達式為:

式中:α為截距項;β0至β4分別為回歸變量政府支持力度(X1)、公司員工的學歷水平(X2)、企業的成本控制能力(X3)、企業研發技術人員比例(X4)、企業規模(X5)作為解釋變量的系數;ε為誤差項。

2.4.8儲存將每次滅菌的天麻放入儲藏室,溫度控制在18~22攝氏度,放置約10天,觀察其變化情況,若無漲袋,雜菌,方能入庫裝袋,裝箱。

4.2 Tobit回歸分析

利用STATA15.0進行Tobit回歸分析,所得結果如表3所示。

表3 上市石化企業綜合技術效率影響因素Tobit回歸結果分析

對Tobit回歸結果進行分析,可以發現,政府扶持力度與上市石化企業的技術效率正相關,這說明上市石化企業的技術效率受政府支持的正向影響。公司員工素質與上市石化企業的技術效率在正相關且非常顯著。這說明公司員工素質與上市石化企業的綜合技術效率正相關。一般情況來說,員工素質較高的公司執行計劃、傳達信息、接受新思想、新技術的能力更強,同時在日常運營過程中,專業能力更強的員工可以更有效率地完成工作。企業成本控制能力與上市石化企業的技術效率存在正相關且非常顯著,這意味著營業成本與營業收入的比值越小,企業的技術水平越高。這印證了我國的上市石化企業要想提高技術效率必須要對企業的成本進行嚴格的把控。企業研發技術人員比例與企業的綜合效率的相關系數為-0.736,與綜合技術效率存在負相關,且非常顯著,說明各石化公司研發技術人員數量偏多,但技術研發質量和效率較低。在被研究的35家企業中,企業規模與綜合效率呈負相關關系但不顯著,說明企業規模對企業效率的基本無影響。

5 結論與建議

5.1 結論

本文基DEA-Tobit模型對上市石化企業經營效率進行了評價研究。首先,利用BBC模型對上市石化企業靜態經營效率進行評價,考察上市石化企業當前經營效率水平;然后,運用Malmquist指數模型,評價2010—2019年間上市石化企業動態經營效率,考察企業經營效率進步情況;最后,利用Tobit回歸模型,對上市建筑企業靜態經營效率進行回歸分析,考察企業經營效率的影響因素情況。

綜合以上研究,本文得出以下結論:

(1)近十年上市石化企業技術水平快速進步,大部分上市石化企業的經營效率都有明顯的增長。但是由于技術效率退步,降低了企業經營效率增長速度。

(2)導致技術效率降低的主要原因是純技術效率的降低,所以提高純技術效率,是提高企業經營效率的關鍵。

5.2 建議

根據以上研究結論,本文對上市石化企業提高企業的經營效率,給出以下意見:

(1)要提高企業的管理效率。設計高效率的組織結構以及溝通協作機制,引入先進的管理思路和管理方式,在提升硬件設施的同時,提升企業管理軟實力,提高管理效率。

(2)要提高企業的成本控制能力。明確企業成本目標,不放過任何細節,由上至下加強管理人員與員工的成本控制意識,建立健全高效的執行與監督機制。

(3)提高企業員工素質水平。要將學習和培訓融入到日常工作中,提高員工的知識儲備,提高員工的學習、溝通和工作能力,提高工作效率。所以還要提高專業人員的質量,避免冗余現象,提高技術與研發效率。

6 結語

隨著我國經濟新常態的到來,經濟增長速度轉入中高速發展,提高資源利用率進而提高企業經營效率,是保證企業可持續發展的關鍵。本文基于DEA-Tobit模型對上市石化企業經營效率進行了系統的研究,并得出了上市石化企業經營效率現狀、發展情況,以及經營效率影響因素,取得了一定的成果。然而,石化企業經營效率其他影響因素,及各因素對石化企業經營效率的影響方式還需要進一步研究,是未來研究需重點關注的方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32