硝基氯苯市場現狀分析及未來應對策略

2021-12-16 08:29:50劉智勇

能源化工 2021年5期

關鍵詞:企業

劉智勇

(中國石化集團南京化學工業有限公司,江蘇南京 210048)

硝基氯苯主要指對硝基氯苯和鄰硝基氯苯,均為重要的基礎石油化工有機原料,廣泛應用于染料、顏料、醫藥、農藥、高分子合成材料等領域。隨著我國國民經濟的飛速發展,我國的硝基氯苯行業發展迅速,主要生產企業有安徽八一化工集團有限公司(八一化工)、安徽廣信農化股份有限公司(安徽廣信)、中國石化集團南京化學工業有限公司(南化公司)、江蘇揚農化工股份有限公司(揚農化工)等,我國硝基氯苯行業集中度較高,行業產能占全球總產能近90%,年出口量在2.5萬t左右,其中出口日本約1萬t,出口印度約1.5萬t。

近年來,硝基氯苯行業格局加速演變,盡管有個別企業因自身安全環保問題裝置被迫關停,但八一化工、安徽廣信、揚農化工等主要企業依舊新建或計劃新建裝置,這些裝置全部建成投產后,硝基氯苯行業有效產能將出現大幅提升,對、鄰硝基氯苯市場將在較長時期內呈現供大于求局面,行業效益將長期處于較低水平。未來裝置規模偏小、缺少上下游配套的硝基氯苯生產企業,將在市場競爭中面臨嚴峻形勢,有必要提前作好積極應對。為更好地應對未來行業格局變化,有必要對硝基氯苯行業自身及下游行業需求狀況進行全面的分析和研判。

1 硝基氯苯行業生產現狀

1.1 產品性質及主要用途

對硝基氯苯呈黃色至淺黃色單斜棱形晶體,難溶于水,微溶于冷乙醇,溶于熱乙醇、乙醚、丙酮和苯等有機溶劑,易受熱分解,有腐蝕性,有毒。對硝基氯苯可以衍生為對硝基苯胺、對硝基苯酚、對氨基苯酚、對氨基苯乙醚、對氨基苯甲醚、4,4'-二氨基聯苯醚等有機化工產品,廣泛用于染料中間體、農藥、醫藥、高分子合成材料等化工行業。

鄰硝基氯苯呈黃色至淺黃色針狀晶體,微溶于水,易溶于乙醇、乙醚、丙酮、苯等有機溶劑。鄰硝可以衍生為鄰硝基苯胺、鄰氯苯胺、鄰氨基苯酚、鄰氨基苯乙醚、鄰氨基苯甲醚、3,3'-二氯聯苯胺等有機化工產品,廣泛用于染料中間體、顏料中間體、農藥、聚氨酯硫化劑等化工行業。

1.2 硝基氯苯行業概況

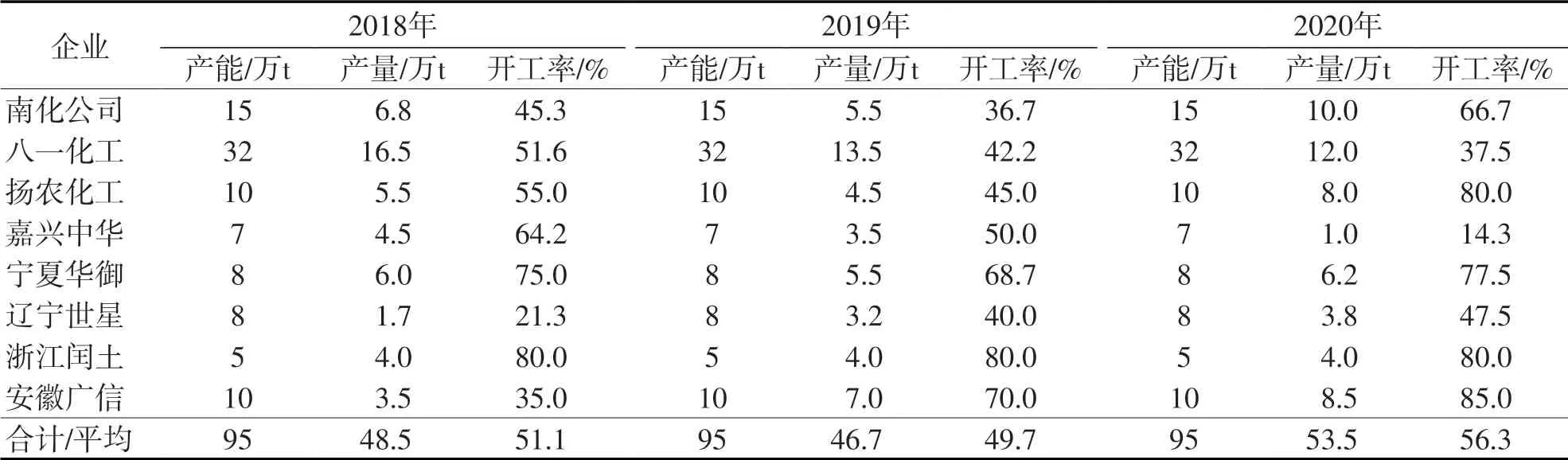

我國硝基氯苯行業經過多年的快速發展,目前已是一個規模企業主導、市場充分競爭的行業。目前硝基氯苯行業共有8家企業,分別為南化公司、八一化工、揚農化工、浙江嘉興市中華化工有限責任公司(嘉興中華)、江蘇蘇化集團有限公司寧夏華御化工有限公司(寧夏華御)、遼寧世星藥化有限公司(遼寧世星)、浙江閏土股份有限公司(浙江閏土)、安徽廣信等,其中除南化公司和嘉興中華外,其余6家企業配套建有氯堿和氯化苯配套下游產品裝置,具有較強的抵御市場風險能力。2020年硝基氯苯行業裝置總產能達到95萬t,但受制于市場需求,僅實現產量53.5萬t,其中自用20萬t,商品量33.5萬t,行業總體開工率56.8%。

1.3 硝基氯苯行業產能及產量

2018—2020年硝基氯苯主要生產企業產能及產量統計見表1。

表1 硝基氯苯主要生產企業產能及產量

由表1可見:近3年來,硝基氯苯行業產能總體保持穩定,2020年裝置開工率達到最高水平,硝基氯苯產量同比增加6.8萬t。受自身設備老化因素影響,八一化工開工率繼續維持較低水平,2020年產量較2019年減少1.5萬t左右;嘉興中華因2019年11月9日發生發生閃爆安全事故,2020年全年裝置基本處于停車狀態;受益于下游對氨基苯酚、鄰氯苯胺行業的旺盛需求,其他企業開工率均有上升,其中南化公司2019年四季度硝基氯苯裝置大修后,開工負荷顯著提升,2020年產量同比增加4.5萬t左右。

2 硝基氯苯下游行業需求分析

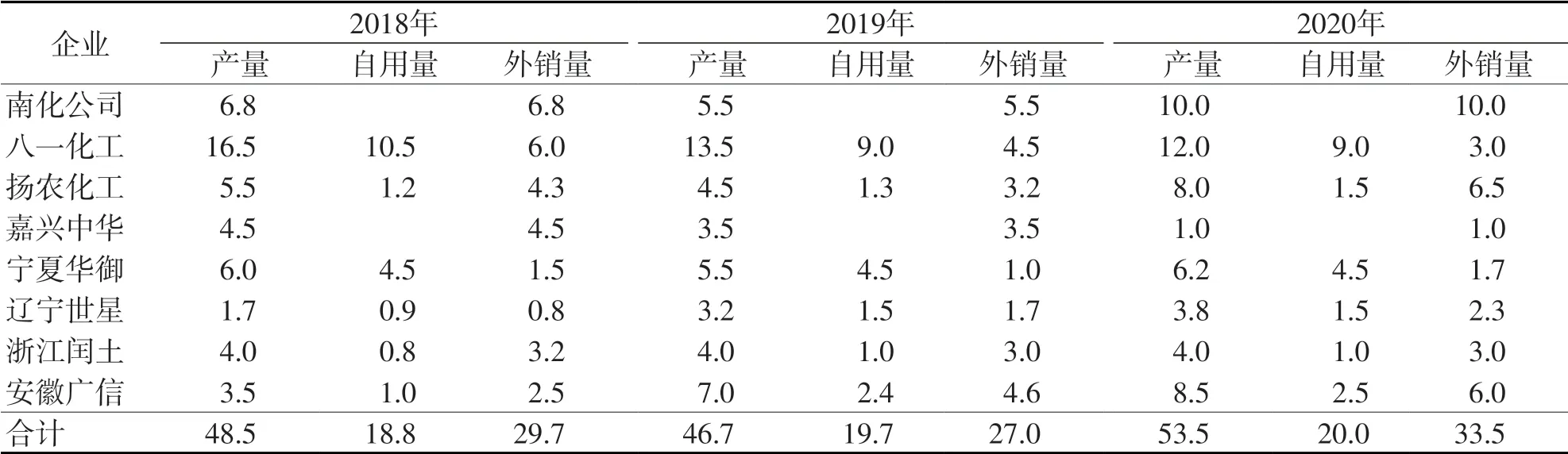

2.1 硝基氯苯行業產銷情況

2018—2020年硝基氯苯行業產銷情況見表2。

表2 硝基氯苯行業產銷情況 單位:萬t

由表2可見:硝基氯苯行業8家硝基氯苯生產企業中,只有南化公司和嘉興中華無下游配套產品,且南化公司硝基氯苯外銷量連續3年排名行業第一。

2.2 硝基氯苯下游主要行業需求分析

2.2.1 對硝基氯苯下游行業分析

2018—2020年對硝基氯苯下游主要行業需求情況見表3。

表3 對硝基氯苯下游主要行業需求情況 單位:萬t

2.2.1.1 對氨基苯酚行業

對氨基苯酚是一種廣泛用于醫藥、染料及有機合成中的重要有機中間體。對氨基苯酚行業為對硝基氯苯下游第一大行業,2020年行業總產能約為11.5萬t/a。主要企業有:八一化工產能6萬t/a,江蘇泰興市揚子醫藥化工有限公司(泰興揚子)產能3萬t/a,河北冀衡藥業股份有限公司(河北冀衡)產能1.5萬t/a,遼寧世星產能1萬t/a。八一化工和遼寧世星均有配套硝基氯苯裝置,泰興揚子和河北冀衡對硝基氯苯全部外購。受新冠肺炎疫情導致的感冒類藥物需求增加影響,2020年醫藥中間體對氨基苯酚行業開工率達到91.3%,創多年來最好水平。

2.2.1.2 對硝基苯胺行業

對硝基苯胺是染料工業極為重要的中間體。對硝基苯胺行業為對硝基氯苯下游第二大行業,2020年總產能約為6.5萬t/a。主要企業有:江蘇蘇州市羅森助劑有限公司(蘇州羅森)產能2萬t/a,河北永泰化工集團有限公司(河北永泰)產能2萬t/a,遼寧錦州市義縣匯華化工有限公司(義縣匯華)產能1萬t/a。受安全環保管控以及新冠肺炎疫情導致的染料行業需求低迷影響,2020年對硝基苯胺行業開工率仍處于較低水平。

2.2.1.3 2,4-二硝基氯化苯行業

2,4-二硝基氯化苯是一種重要的精細化工中間體。2,4-二硝基氯化苯行業為對硝基氯苯下游第三大行業,2020年總產能約為12萬t/a。主要企業有:江蘇地浦科技股份有限公司(江蘇地浦)產能5萬t/a,山西臨汾染化(集團)有限責任公司(臨汾染化)產能2萬t/a,山西銀昌化工有限責任公司(山西銀昌)產能2萬t/a,浙江閏土產能1萬t/a,山東昌邑灶戶鹽化有限公司(昌邑鹽化)1萬t/a。受安全環保管控以及新冠肺炎疫情導致的染料行業需求低迷影響,2020年行業開工率降至近3年最低水平。

2.2.1.4 對氨基苯甲(乙)醚行業

對氨基苯甲(乙)醚是傳統的染料和醫藥中間體。對氨基苯甲(乙)醚行業為對硝基氯苯下游第四大行業,總產能約為6.5萬t/a。主要企業有:寧夏明盛染化有限公司(寧夏明盛)產能2萬t/a,江蘇中丹集團股份有限公司(江蘇中丹)產能1.5萬t/a,安徽海華科技有限公司(安徽海華)產能1萬t/a,甘肅酒泉市金塔縣海拓化工有限公司(金塔海拓)產能1萬t/a,河北滄州聯海化工有限公司(滄州聯海)產能0.5萬t/a。由于下游染料行業需求低迷,對氨基苯甲(乙)醚行業近3年來開工率均維持在50%左右的較低水平。

2.2.1.5 3,4-二氯硝基苯行業

3,4-二氯硝基苯是一種廣泛應用于醫藥、染料和農藥等行業的中間體。3,4-二氯硝基苯行業為對硝基氯苯下游第五大行業,總產能約為3.5萬t/a。主要企業有:江西上饒德興市德邦化工有限公司(江西德邦)產能1.5萬t/a,江蘇南通羅森化工有限公司(南通羅森)產能1萬t/a,浙江衢州市常山富盛化工有限公司(常山富盛)產能0.5萬t/a。受益于下游農藥敵草隆行業開工情況的好轉,2020年3,4-二氯硝基苯行業開工率達到了3年來的最好水平。

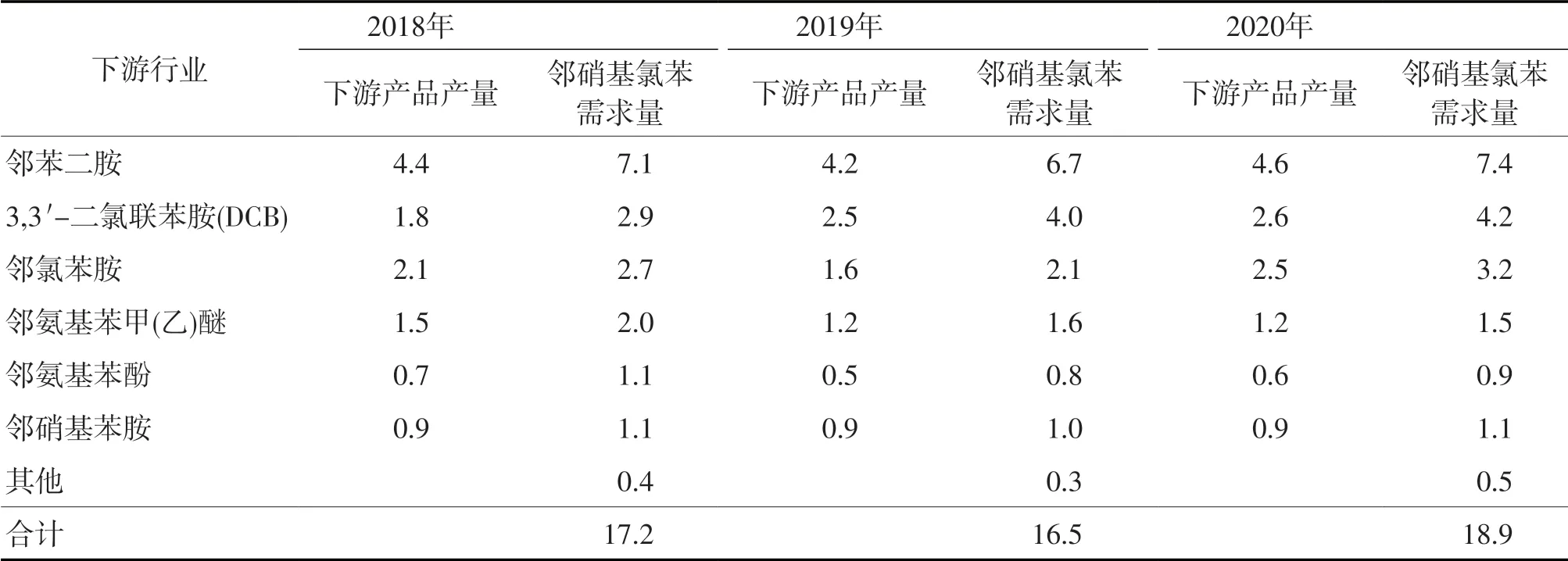

2.2.2 鄰硝基氯苯下游行業分析

2018—2020年鄰硝基氯苯下游主要行業需求情況見表4。

表4 鄰硝基氯苯下游主要行業需求情況 單位:萬t

2.2.2.1 鄰苯二胺行業

鄰苯二胺是染料、農藥、助劑、感光材料等的中間體。鄰苯二胺行業為鄰硝基氯苯下游第一大行業,2020年行業總產能為7.5萬t/a。主要企業有:安徽廣信產能2.5萬t/a,八一化工產能2萬t/a,江蘇蘇化集團有限公司寧夏藍豐精細化工有限公司(寧夏藍豐)1.5萬t/a,揚農化工產能1萬t/a。這4家企業均配套建有硝基氯苯裝置,安徽廣信、寧夏藍豐、揚農化工下游還配套多菌靈裝置,具有較強抗市場風險能力。

2.2.2.2 DCB行業

DCB是一種重要的染料中間體。DCB行業為鄰硝基氯苯下游第二大行業,2020年總產能約為4.5萬t/a。主要企業有:山東隆盛和助劑有限公司(山東隆盛和)產能1.5萬t/a,浙江秦燕科技股份有限公司(秦燕科技)產能1萬t/a,遼寧蘭得新材料科技發展有限公司(葫蘆島蘭得)產能0.5萬t/a,浙江臺州市前進化工有限公司(臺州前進)產能0.5萬t/a。由于2020年硝基氯苯價格總體較低,DCB行業生產成本優勢明顯,出口有所增加,行業開工率提升。

2.2.2.3 鄰氯苯胺行業

鄰氯苯胺一般用作農藥、醫藥、染料和合成樹脂等的中間體。鄰氯苯胺行業為鄰硝基氯苯下游第三大行業,總產能約為3.5萬t/a。主要企業有:江蘇鹽城市濱海縣星光化工有限公司(濱海星光)產能1萬t/a,江蘇南通市如東縣江蘇湘園化工有限公司(江蘇湘園)產能1萬t/a,江蘇南通如皋市江蘇恒祥化學股份有限公司(江蘇恒祥)產能0.5萬t/a,山東濟寧市金泰利華化工科技有限公司(金泰利華)產能0.5萬t/a。因安全環保整治,停車近2年的濱海星光恢復開車,2020年鄰氯苯胺行業開工率達到近3年最好水平。

2.2.2.4 鄰氨基苯甲(乙)醚行業

鄰氨基苯甲(乙)醚是醫藥、香料、顏料、飼料添加劑等的重要中間體。鄰氨基苯甲(乙)醚行業為鄰硝基氯苯下游第四大行業,總產能約為2.5萬t/a。主要企業有:安徽海華產能1萬t/a,江蘇中丹產能0.5萬t/a,滄州聯海產能0.5萬t/a。由于染料行業需求低迷,香蘭素生產改用鄰苯二酚工藝,鄰氨基苯甲(乙)醚行業近3年來開工率始終維持低位。

3 硝基氯苯行業市場競爭態勢

3.1 主要企業競爭優劣勢分析

3.1.1 A公司

A公司目前硝基氯苯裝置產能為15萬t/a,其主要競爭優勢有:

1)A公司為世界500強企業中國石化集團全資子公司,具有較好的品牌影響力。

2)A公司基礎管理工作扎實,安全環保管理水平位居國內同行前列。

3)A公司硝基氯苯裝置主要原料石油苯由中國石化集團內部互供,原料質量和供應均有可靠保證。

4)硝基氯苯裝置上游配套建有氯堿、氯化苯、硝酸和硫酸等裝置。

A公司主要競爭劣勢有:

1)因A公司硝基氯苯裝置原料全部采用石油苯,大多數情況下生產成本高于同行。

2)硝基氯苯裝置無下游配套產品,市場低迷時面臨被動局面。

3)受江浙地區日趨嚴格的安全環保管控影響,有效銷售半徑內客戶數量較少。

4)由于企業自身體制機制原因,在經營靈活性上較民營企業有所欠缺。

3.1.2 B公司

B公司目前硝基氯苯裝置產能為10萬t/a,其主要競爭優勢有:

2022年杭州亞運會皮劃艇、賽艇項目選址富春江,做好浮標站相關要素的分析研究,也是為亞運會精細化預報預警服務提供一些理論基礎。

1)B公司為中國中化子公司,具備較強抗風險能力。

2)硝基氯苯裝置主要原料部分使用加氫苯,具有一定成本優勢。

3)由于新建硝基氯苯裝置采用最新工藝技術,產品質量行業領先。

4)硝基氯苯裝置上游配套氯化苯裝置,下游配套1萬t/a鄰苯二胺裝置,有一定的抗市場波動能力。

5)B公司連云港新廠區可有效輻射山東、河北和東北三省等我國北方地區,具有一定的地理優勢。

B公司主要競爭劣勢有:

1)由于硝基氯苯裝置是新建裝置,開工負荷仍不太穩定。

2)未配套硝酸生產裝置,硝酸全部外購。

3)連云港廠區未配套氯化苯裝置,需從儀征廠區調運。

4)對硝基氯苯產品無下游配套產品,全部進入市場。

3.1.3 C公司

C公司目前硝基氯苯裝置產能為32萬t/a,其主要競爭優勢有:

1)硝基氯苯裝置產能行業最大,具有規模優勢,后期異地搬遷后新建30萬t/a裝置仍是行業最大。

2)上游配套20萬t/a氯堿裝置及24萬t/a氯化苯裝置。

3)下游分別配套6萬t/a對氨基苯酚及2萬t/a鄰苯二胺裝置,具有較強的抗市場波動能力。

4)儲罐容量較大,具有較強的銷售調節能力。

C公司主要競爭劣勢有:

1)硝基氯苯裝置主要原料純苯來源較復雜,產品質量處于行業中下水平。

2)未配套硝酸生產裝置,硝酸全部外購。

3)現有裝置設備老舊,開車負荷較低且頻繁波動。

4)現有廠區安全環保管理水平較低,目前已啟動搬遷計劃。

3.1.4 D公司

D公司目前硝基氯苯裝置產能為10萬t/a,其主要競爭優勢有:

1)作為主板上市公司,具備較強抗風險能力。

2)上游配套建有30萬t/a氯堿和10萬t/a氯化苯裝置。

3)鄰硝基氯苯產品以自用為主,生產農藥中間體鄰苯二胺。

4)罐容量較大,具有較強的銷售調節能力。

5)作為一家農藥生產企業,自身大量使用硝基氯苯下游產品。

D公司主要競爭劣勢有:

1)主要原料純苯來源較復雜,硝基氯苯質量處于行業中下水平。

2)未配套硝酸生產裝置,硝酸全部外購。

3)主要用戶位于蘇中地區,運距相對較遠。

通過競爭優劣勢分析可以看出,上述4家企業均具較大規模,各具競爭優勢。4家公司硝基氯苯裝置產能占總產能的70%,為硝基氯苯行業的頭部企業。相對來說競爭力較強的企業為B公司和D公司,主要表現為企業主板上市、配套全、下游產業鏈長,具備很強的抗風險能力;其次是C公司,待新裝置建成投產后,也將具有較強競爭能力;A公司由于缺乏下游配套裝置,抵抗市場風險能力相對較弱。

3.2 主要企業競爭策略

3.2.1 A公司

A公司主要的競爭策略為“品牌宣傳、優質服務”。通過對A公司輝煌歷史和中國石化品牌的宣傳,提升企業形象和市場影響力;通過技術支持、黨建共建等方式,為客戶提供增值服務;通過外訪內達等方式,及時了解用戶需求,聽取用戶意見或建議,提升用戶滿意度。

3.2.2 B公司

B公司主要的競爭策略為“新建裝置、質量優勢”。以先進的生產工藝確保產品的高質量(對硝基氯苯質量分數穩定在99.6%以上,鄰硝基氯苯質量分數穩定在99.95%以上,且小指標含量較低),行業口碑相對較好,部分北方用戶對B公司硝基氯苯產品產生較高的依賴度。

3.2.3 C公司

C公司主要的競爭策略為“靈活定價、大戶授信”。作為民營企業,C公司體制機制較為靈活,產品價格根據銷售需要隨時調整,一天內價格上調數次或下調數次屬于常態,此外,為提高市場占有率,C公司對絕大部分生產用戶予以授信,并可跨月結算。

3.2.4 D公司

D公司主要的競爭策略為“效益優先、機遇銷售”。作為上市公司,該公司始終將經營效益放在第一位,在市場低迷價格下行時,減少銷量提高庫存,以穩定產品價格;在市場上行價格較好時就釋放庫存,加大產品市場投放量。

4 硝基氯苯行業盈利能力分析

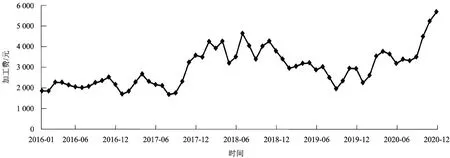

近5年硝基氯苯月平均加工費變化見圖1,年平均加工費對比見表5。

圖1 硝基氯苯月平均加工費變化

表5 硝基氯苯平均加工費

由圖1和表5可見:2016年和2017年硝基氯苯平均加工費相對較低,2018年和2019年硝基氯苯平均加工費有顯著上漲。2016—2017年的平均加工費基本體現了硝基氯苯行業的正常水平,2018年起由于A公司、B公司、C公司硝基氯苯裝置設備日趨老化,裝置故障頻發,開車負荷明顯下降,在此期間盡管D公司新建10萬t/a硝基氯苯裝置投產,但仍不足以補充前三家企業下降的產能,導致行業產量下降,市場供應趨于偏緊,單位加工費大幅提升。2019年平均加工費較2018年出現下降,主要是由于2019年3月21日江蘇響水天嘉宜化工特別重大爆炸事故發生后,連云港、鹽城各化工園區企業全面停產整頓,影響硝基氯苯需求6~7萬t/a,部分時間段市場呈現嚴重供大于求局面,產品價格下行,單位加工費下降。2020年隨著部分企業恢復開車或異地新建裝置投產,同時嘉興中華7萬t/a硝基氯苯裝置因安全環保問題關停,導致硝基氯苯市場供應再度偏緊,單位加工費顯著提升。

5 硝基氯苯行業發展前景

5.1 當前硝基氯苯市場供應現狀分析

2020年下半年以來,隨著嘉興中華7萬t/a和八一化工32萬t/a硝基氯苯裝置的先后關停,2021年初硝基氯苯行業產能降至56萬t/a,實際有效產能更低,硝基氯苯商品供應量大幅減少,而對硝基氯苯受下游對氨行業帶動需求顯著增長,鄰硝基氯苯需求總體保持穩定,導致市場長時間呈現供應偏緊局面,硝基氯苯價格持續上漲,行業效益水平不斷創下歷史新高。

5.2 未來3年行業產能及產量變化預測

5.2.1 行業產能變化預測

安徽廣信第2套10萬t/a硝基氯苯裝置已于2021年上半年建成,但受配套的氯堿裝置建設滯后影響尚未投入生產,2022年開車的可能性較大;八一化工異地新建30萬t/a硝基氯苯裝置預計2022年上半年投產,屆時硝基氯苯行業總產能將達到96萬t/a左右。

5.2.2 供應能力預測

2022年硝基氯苯行業產能較前幾年的95萬t/a盡管沒有太大變化,但實際有效產能將大幅增加,其中八一化工異地新建裝置的30萬t/a均為有效產能,安徽廣信新增裝置的10萬t/a均為有效產能,總有效產能較2021年上升40萬t/a,達到87萬t/a左右,商品供應能力大幅提升。

5.2.3 未來3年下游需求分析

隨著新冠疫苗接種率的進一步提升,世界各國疫情防控將進入常態化,社會活動將逐步恢復正常,全球經濟將持續復蘇,國內外市場需求將穩步增長,未來3年硝基氯苯下游對氨基苯酚、對硝基苯胺、2,4-二硝基氯化苯、對氨基苯甲(乙)醚、DCB、鄰氯苯胺、鄰氨基苯甲(乙)醚等主要行業開工率將有較大提升空間,預計硝基氯苯的需求增量將在3~5萬t/a,2024年硝基氯苯的年需求量將達到60萬t/a左右,較2021年增加約12萬t。

5.3 未來3年市場基本面預判

由于2022年新建硝基氯苯裝置陸續投產,行業有效產能和實際產量將大幅提升;而下游需求雖然也有增長,但由于硝基氯苯商品供應量增幅更大,市場在多數時間將呈現供過于求局面,硝基氯苯價格將從目前的高位回落。總體來看,預計從2022年二季度開始,硝基氯苯行業將進入一個非常困難的時期,盈利能力及效益水平同比將大幅下滑。

6 未來行業應對策略

6.1 成本策略

目前硝基氯苯上游主要生產企業均配套氯堿裝置和氯化苯裝置,少部分企業還配套了硝酸裝置,成本優勢明顯。未來硝基氯苯市場面臨長期供大于求局面,具備成本優勢的企業將更能掌握市場主動性,具有更強的市場競爭能力。目前尚無上游配套的企業應通過自建裝置、收購或參股上游企業,以確保原料價格的可控性和供應的穩定性。

6.2 下游配套策略

為應對未來激烈的市場競爭,絕大部分硝基氯苯企業均配套了相關下游產品,嘉興中華關停后,目前行業內僅剩個別企業沒有下游配套,未來市場需求低迷價格下行時將面臨極大壓力。相關企業若要獲得持續盈利能力和長期生存,應抓緊考慮下游配套問題,隨著八一化工新建裝置開車日益臨近,市場競爭的緊迫感也更加強烈。相關企業可通過自建、收購或參股下游企業,以獲得下游配套能力,在市場低迷時將有更多選擇,避免單純價格競爭。

6.3 渠道策略

未來隨著八一化工和安徽廣信新建裝置的投產,市場又將回到充分競爭態勢,產品價格將長期在成本線附近運行,此時運費相對較低的有效銷售半徑內渠道容量將顯得尤為重要。為此,各硝基氯苯生產企業要優先鞏固和拓展有效銷售半徑客戶,爭取實現大部分產品的就近銷售,對于運距較遠的有效半徑外市場,包括日本、印度等國際市場,在商品供應量充足情況下,可以適當讓價銷售,作為核心市場的有益補充。

2021年,不斷創下新高的硝基氯苯盈利水平畢竟是暫時的和短期的,微利水平將是未來硝基氯苯行業的一種常態。對此,各硝基氯苯生產企業既要有充分的心理準備,又要抓緊苦練內功,不斷降成本、提質量、拓市場,依靠全方位的、綜合性的競爭優勢,獲取長期的生存、發展能力,從而鞏固本企業在行業內的應有地位。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26