全面降準:原因、影響及展望

2021-12-16 02:53:21任澤平

股市動態分析 2021年24期

任澤平

12月6日,為支持實體經濟發展,促進綜合融資成本穩中有降,中國人民銀行決定于2021年12月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率為8.4%。

年中我們判斷,未來的貨幣政策四部曲:不急轉彎—慢轉彎—轉彎—轟油門。以126降準為標志,貨幣政策正式步入“轉彎”階段,即轉向寬松,以支持新一輪穩增長。

原因:新一輪穩增長啟動

本次全面降準距離總理12月3日首提“適時降準”僅隔3天,主要的原因:

一是經濟下行壓力加大,新一輪穩增長啟動。三季度GDP增速4.9%,低于經濟潛在增長率。三駕馬車中,房地產銷售和投資連續大幅回落,基建投資乏力,制造業投資仍有韌勁但呈放緩;受疫情擾動、就業和收入影響,消費增長壓力仍然較大;出口仍強但新訂單放緩。

二是中小企業經營困難加大,就業形勢嚴峻。中小企業經營狀況牽動數以萬計的就業和家庭,是保民生、保就業的基本盤。今年以來,經濟K型復蘇,疫情反復,上游成本漲價,疊加環保限產、拉閘限電影響,小微企業經營壓力加大。盡管政策向中小企業傾斜,但由于弱勢地位,中小企業經營壓力尚未得到有效緩解。

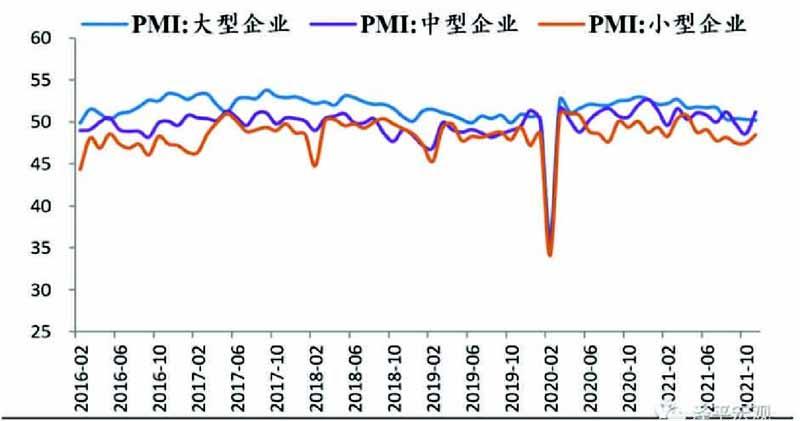

10月大、中、小型企業PMI分別為50.3%、48.6%和47.5%,小型企業PMI已經連續六個月低于榮枯線,中型企業PMI也已連續兩個月低于榮枯線。2021年10月,中小企業發展指數為86.1,較9月進一步有所下滑,整體大幅低于疫情前水平,其中中小企業經營效益指數今年已迎來九連跌,低至61.3。對比之下,中小企業成本指數卻遠高于疫情前水平,最高達到121.1。

三是防范金融風險擴散和房地產硬著陸。房地產市場持續降溫,房地產銷售和融資大降,房企現金流緊張甚至債務危機,不是少數個別企業的問題,而是多數民營房企的問題乃至行業問題,土地市場大幅流拍增加經濟下行壓力,房地產市場正滑向臨界點,本次降準將改善資金面,防范金融風險擴散和房地產硬著陸。

四是置換MLF到期。

方式:全面降準

此次降準以全面降準的方式落地,支持實體經濟、置換MLF、助力結構性貨幣政策工具、對沖經濟下行壓力。

從方式來看,全面降準略超市場預期,寬松信號明確。前期推出的碳減排支持工具、再貸款等均為結構性貨幣政策工具,主要發放對象是全國性金融機構。本次降準采用全面降準方式,力度更大,寬松信號意義更強,引導提高銀行放貸意愿,助力結構性貨幣政策工具持續發揮作用。有助于緩解市場對經濟下行的擔憂,引導市場形成寬松一致預期,促進金融機構對實體經濟的支持力度。

從量上看,本次降準釋放基礎貨幣約1.2萬億,中期穩定資金面基本盤,并為明年對沖經濟壓力儲備彈藥。本次降準大約能釋放1.2萬億的超額準備金,12月15日將有9500億MLF到期,即使央行不再續作,本次降準亦能在完全對沖后釋放2500億增量基礎貨幣。如果考慮到央行部分續作,將釋放更多增量資金注入實體經濟。

從價上看,將降低金融機構資金成本每年約150億元,為降低實體經濟融資成本打開空間。

圖:小型企業PMI連續六個月低于榮枯線

來源:澤平宏觀

影響:利好股市、債市

近期保供穩價效果顯現,PPI將見頂回落,而CPI尚未啟動,為降準打開時間窗口。但隨著PPI向CPI傳導、豬周期筑底明年中期上漲可能、低基數效應等,通脹壓力仍存。

利好債市。本次降準預期明顯緩解了市場對通脹掣肘資金的擔憂,有利于債市形成資金面均衡的一致預期,10年期國債活躍券210009收益率迅速下行近5個基點,報2.85%,處于年內較低水平。

利好股市,尤其“提估值”。股市是貨幣的晴雨表,本次降準降低資金成本和利率,提升股市估值。2021年股市的主要邏輯是通脹預期和新能源,受益于漲價和業績的表現出色,2022年的主要邏輯將是受益于貨幣寬松提估值和穩增長政策的行業板塊。

中美貨幣周期錯位,人民幣匯率貶值預期。中美經濟周期錯位導致貨幣政策相左,美聯儲啟動TAPER縮債,中國此時選擇寬松的貨幣政策,美元升值,人民幣貶值預期上升,但是對中國經濟的影響總體有限,中國央行也釋放信號將以我為主。

對房地產的影響,需綜合考慮土地流拍減少明年熱點城市商品房供應、房地產稅試點預期。目前房地產長效機制尚未建立,治本之策是城市群戰略、人地掛鉤、金融穩定和房地產稅。在當前疫情影響就業和收入、共同富裕需要壯大中等收入群體的環境下,房地產稅試點要防止增加工薪階層的稅收負擔,需要科學合理的設計,并選擇合適的時機。

展望:2022年貨幣政策“轉彎”,四大關鍵詞是雙周期、穩增長、新基建、軟著陸

對于是否會降息,央行答記者問時明確“繼續實施穩健的貨幣政策,堅持穩字當頭,不搞大水漫灌”,調降MLF政策利率可能性不大,但7月降準和本次降準累計降低銀行負債成本280億元,有可能觸發LPR加點5bp幅度的調降。

中國經濟已經出現新的下行壓力,明年貨幣政策“穩”字當頭,政策目標為穩增長、防風險、軟著陸、高質量。

展望未來,雙周期、穩增長、新基建、軟著陸是明年四大關鍵詞。世界經濟的關鍵詞是中美雙周期,中國宏觀政策的關鍵詞是穩增長,新經濟的核心是新基建,老經濟的核心是房地產軟著陸。明年經濟增長動能也將發生切換,由出口支撐轉向消費復蘇、新基建發力、房地產軟著陸。

由于穩增長要求,專項債將前置發行,預計今年四季度和明年一季度社融有望企穩回升。

但隨著CPI在明年中期前后進入上升通道和美聯儲縮債加息臨近,也將制約貨幣政策。