基于ARMA—ARCH模型的上證指數(shù)波動(dòng)率的實(shí)證研究

2021-12-17 10:03:04王萌月中央財(cái)經(jīng)大學(xué)金融學(xué)院

品牌研究 2021年22期

關(guān)鍵詞:模型

文/王萌月(中央財(cái)經(jīng)大學(xué)金融學(xué)院)

一、前言

(一)研究背景

對(duì)于投資者和學(xué)者而言,預(yù)測(cè)股票交易指數(shù)是一個(gè)棘手的問題。股市是一個(gè)極度復(fù)雜的市場(chǎng),其表現(xiàn)受到多種因素的影響,比如通貨膨脹率、利率、經(jīng)濟(jì)環(huán)境、政治問題等。波動(dòng)性是評(píng)估金融市場(chǎng)狀況,是投資者、基金經(jīng)理和金融監(jiān)管機(jī)構(gòu)做出決定的重要參考變量,是確定股票、期權(quán)和期貨等金融工具價(jià)格的重要因素,是衡量風(fēng)險(xiǎn)與投資回報(bào)的一種方法。股票市場(chǎng)的波動(dòng)性對(duì)金融法規(guī)、貨幣和財(cái)政政策也有重大影響。預(yù)測(cè)波動(dòng)性已經(jīng)成為經(jīng)濟(jì)活動(dòng)中十分重要且迫切的事情。使用適當(dāng)?shù)念A(yù)測(cè)模型,可以通過非常準(zhǔn)確地預(yù)測(cè)來獲得巨大的回報(bào),這就關(guān)系到所構(gòu)建預(yù)測(cè)模型的準(zhǔn)確性問題。因此,選擇什么模型、什么指數(shù)更具有代表性,成為廣大學(xué)者致力于研究的問題。

(二)模型基本理論

ARMA模型和ARCH模型是預(yù)測(cè)波動(dòng)率的經(jīng)典模型。

1.ARMA模型

ARMA模型稱為自回歸移動(dòng)平均模型,是時(shí)間序列分析模型的一種。是將AR(p)模型(自回歸模型)和MA(q)模型(移動(dòng)平均模型)組合,得到ARMA(p,d,q)模型。表達(dá)式如公式1-1:

2.ARCH模型

另一個(gè)時(shí)間序列分析常用模型為ARCH模型,稱為自回歸條件異方差模型,廣泛應(yīng)用于與波動(dòng)性有關(guān)的研究,還可以度量金融風(fēng)險(xiǎn)的大小。通常研究波動(dòng)率聚類性特征,波動(dòng)率聚類是由于金融資產(chǎn)收益率可能日收益率不存在或自存在微弱的自相關(guān)性,但是收益率的平方存在很強(qiáng)的自相關(guān)性,即收益率序列不相關(guān)但是也不獨(dú)立。ARCH(q)模型表達(dá)式如公式1-2:

隨著ARCH模型的不斷發(fā)展出現(xiàn)了ARCH類模型,包括GARCH,EARCH,TGARCH,ARCH—M模 型,這些模型均被廣泛運(yùn)用到波動(dòng)率預(yù)測(cè)中。

二、文獻(xiàn)綜述

(一)國(guó)外相關(guān)文獻(xiàn)

Engle,Robert(1982)針對(duì)尖峰厚尾的金融數(shù)據(jù)提出了具有良好擬合效果的ARCH(p)模型,為股票市場(chǎng)價(jià)格的自回歸條件異方差問題提供了解決工具。Tim(1986)發(fā)現(xiàn)ARCH模型并不能很好地?cái)M合所有的時(shí)間序列,便在此基礎(chǔ)上加入了帶有滯后期的條件方差誤差項(xiàng),GARCH模型應(yīng)運(yùn)而生。Robert,Mustafa(1992)認(rèn)為GARCH模型處理厚尾能力強(qiáng),能有效解決小樣本背景下模型階數(shù)過大造成的低效率和低精度問題,更加準(zhǔn)確地描述條件異方差的動(dòng)態(tài)特征。

(二)國(guó)內(nèi)相關(guān)文獻(xiàn)

賀本嵐(2008)以2001年1月到2008年1月的上證指數(shù)為樣本,對(duì)數(shù)據(jù)進(jìn)行時(shí)序分析,在研究過程中分析比較了ARMA模型和ARCH模型,他發(fā)現(xiàn)自回歸條件異方差模型能更好地預(yù)測(cè)波動(dòng)率。成城(2014)選取1998—2013年上證指數(shù)的數(shù)據(jù)為樣本進(jìn)行量化分析,他在研究過程中用ARCH類模型進(jìn)行了對(duì)比研究,證明了ARCH類模型中的GARCH模型和EGARCH 模型在研究波動(dòng)率方面的可行性。姜海鳳(2014)以我國(guó)飲料行業(yè)板塊為研究對(duì)象,用ARCH類模型研究了該板塊的波動(dòng)率特征,并 對(duì)ARCH,GARCHE,EGARCH模型進(jìn)行了比較。發(fā)現(xiàn)了我國(guó)飲料行業(yè)波動(dòng)率具有尖峰厚尾、聚類等異方差特征。

三、上證股指波動(dòng)率實(shí)證研究

(一)數(shù)據(jù)預(yù)處理

本文以上證指數(shù)作為時(shí)間序列,樣本時(shí)間跨度為2016年1月4日至2020年5月30日,共1065個(gè)數(shù)據(jù)。為了考察ARMA—ARCH模型在估計(jì)并預(yù)測(cè)上證股指波動(dòng)率方面的準(zhǔn)確性,本文將樣本空間分為兩個(gè)部分,即估計(jì)樣本和預(yù)測(cè)樣本。2016年1月4日至2020年4月30日為估計(jì)樣本,用于模型參數(shù)估計(jì),2020年5月1日至5月30日為預(yù)測(cè)樣本,用于評(píng)價(jià)所構(gòu)建的ARMA—ARCH模型的預(yù)測(cè)能力。本文數(shù)據(jù)來源于wind金融終端。

1.平穩(wěn)性檢驗(yàn)

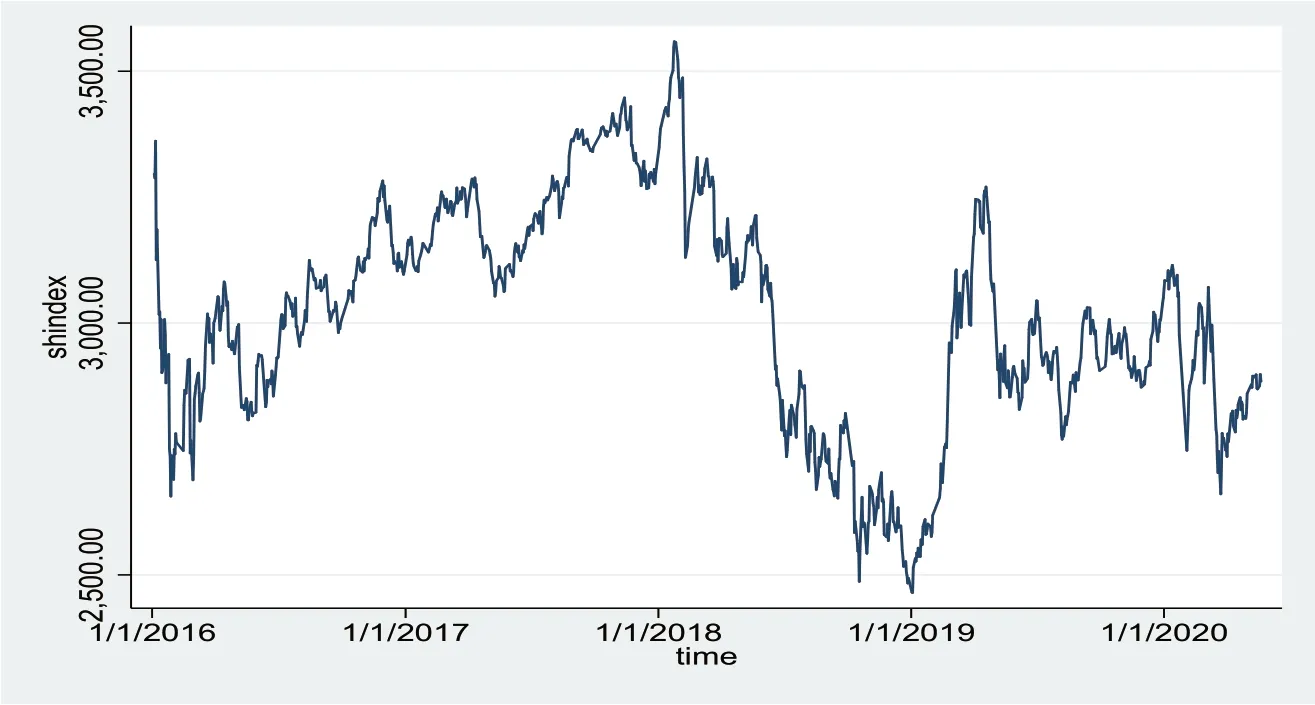

平穩(wěn)性是分析時(shí)間序列數(shù)據(jù)的前提,檢測(cè)樣本的平穩(wěn)性,主要有兩種方法。第一種方法是圖檢法,根據(jù)時(shí)間序列數(shù)據(jù)的走勢(shì)可以直接判斷是否平穩(wěn)。從圖1中我們可以看到,上證股指的收盤價(jià)在2016年1月初有一個(gè)陡然下降的趨勢(shì),從2016年2月到2017年底逐漸震蕩上升。到了2018年初達(dá)到高峰,之后急劇下降,在2019年初降到最低點(diǎn)。隨后在2019年年中,2020年初均出現(xiàn)小高峰。很明顯,該時(shí)間序列數(shù)據(jù)是非平穩(wěn)的。為了消除主觀因素的影響,更加準(zhǔn)確地驗(yàn)證該組數(shù)據(jù)是否平穩(wěn),我們用平穩(wěn)性檢驗(yàn)的第二種方法:ADF單位根檢驗(yàn),結(jié)果如表1所示,t統(tǒng)計(jì)量的值為-1.572,其絕對(duì)值明顯小于在1%,5%以及10%的顯著性水平下的t統(tǒng)計(jì)量的絕對(duì)值,所以我們可以得出上證指數(shù)收盤價(jià)序列至少存在一個(gè)單位根,所以該時(shí)間序列是非平穩(wěn)的。

表1 上證指數(shù)日收益率序列單位根檢驗(yàn)

圖1 上證指數(shù)日收盤價(jià)時(shí)序圖

2.平穩(wěn)化處理

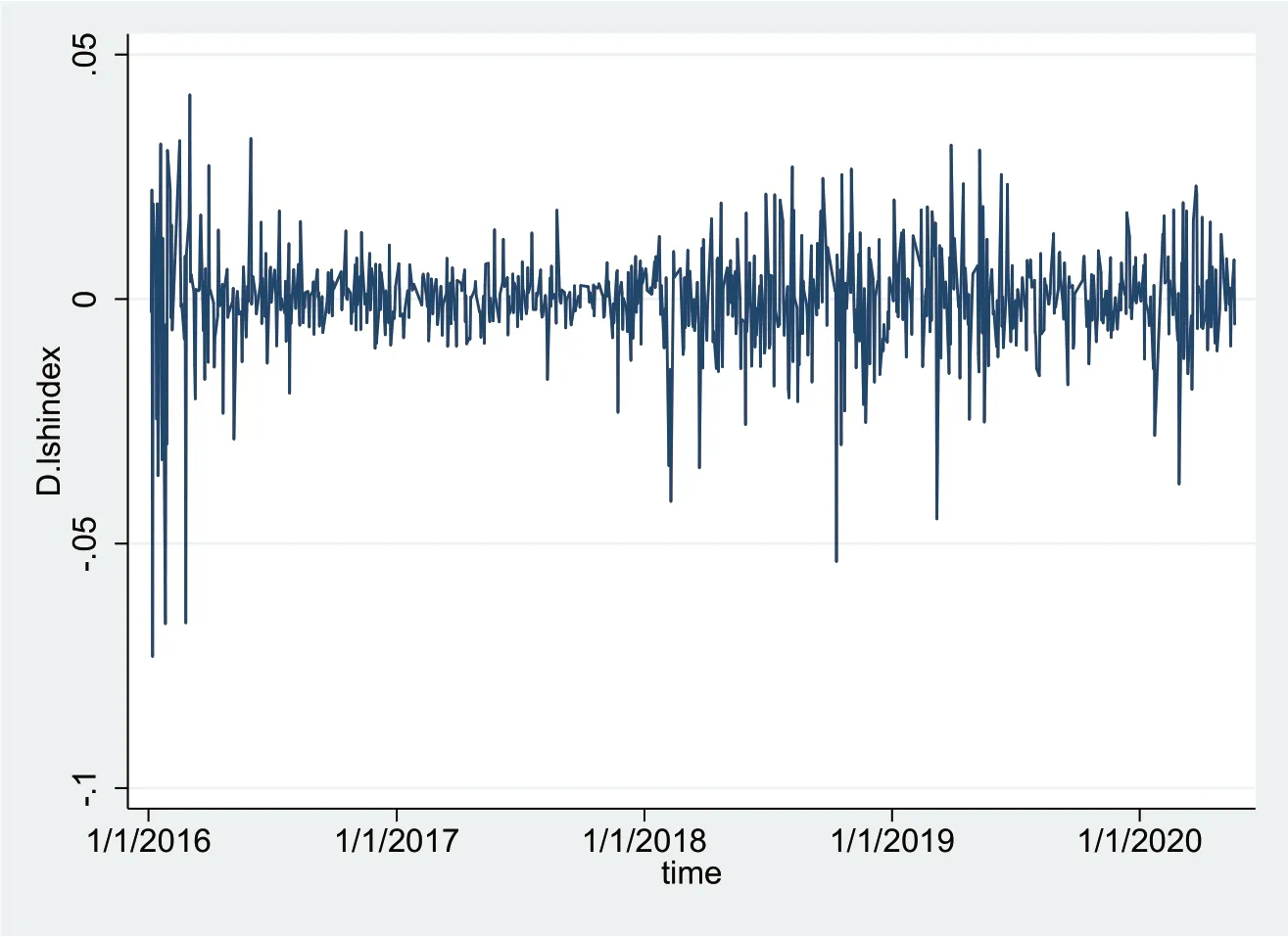

為了消除上證指數(shù)時(shí)間序列的異方差實(shí)現(xiàn)平穩(wěn)化,我們需要進(jìn)行平穩(wěn)化處理,實(shí)現(xiàn)平穩(wěn)化的方法有兩種,一是取對(duì)數(shù),二是做差分。為了進(jìn)一步保證平穩(wěn),我們同時(shí)采用這兩種方法,即采用對(duì)數(shù)差分法進(jìn)行處理,用相鄰兩日收盤價(jià)的對(duì)數(shù)一階差分表示,公式可以表示為DP=lnpt-lnpt-1, pt,pt-1分別表示t和t-1時(shí)刻上證指數(shù)的收盤價(jià)。

如圖2所示,我們可以看出對(duì)數(shù)一階差分之后的時(shí)序圖在0附近上下波動(dòng),且沒有明顯的趨勢(shì),因此對(duì)數(shù)差分之后的時(shí)間序列數(shù)據(jù)是平穩(wěn)的。同樣的,為了更加使該結(jié)論具有說服力,我們進(jìn)行ADF單位根檢驗(yàn),檢驗(yàn)結(jié)果如表2所示,t統(tǒng)計(jì)量的值為-12.805,其絕對(duì)值明顯大于在1%,5%以及10%的顯著性水平下的t統(tǒng)計(jì)量的絕對(duì)值,所以我們可以得出上證指數(shù)收盤價(jià)序列不存在單位根,此時(shí)的時(shí)間序列是平穩(wěn)的。

表2 上證指數(shù)對(duì)數(shù)差分后的單位根檢驗(yàn)

圖2 上證指數(shù)對(duì)數(shù)差分后的時(shí)序圖

(二)模型構(gòu)建

1.ARMA模型

(1)ARMA模型定階

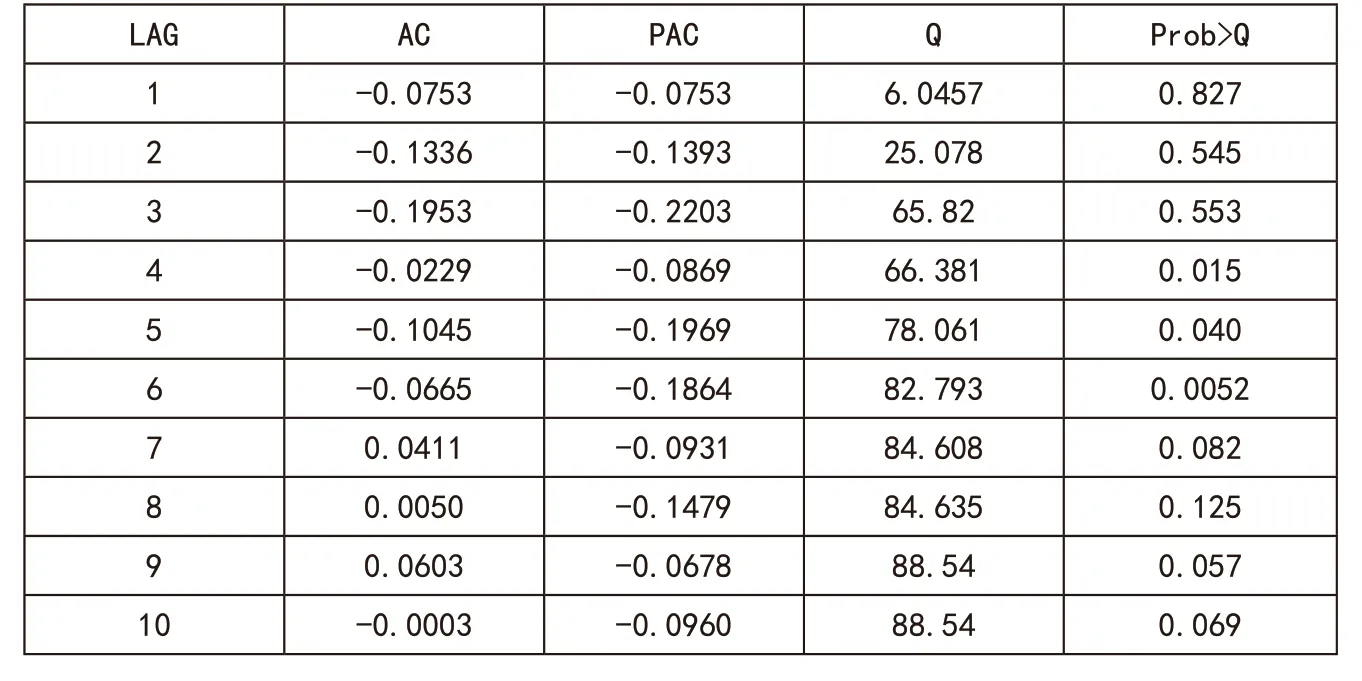

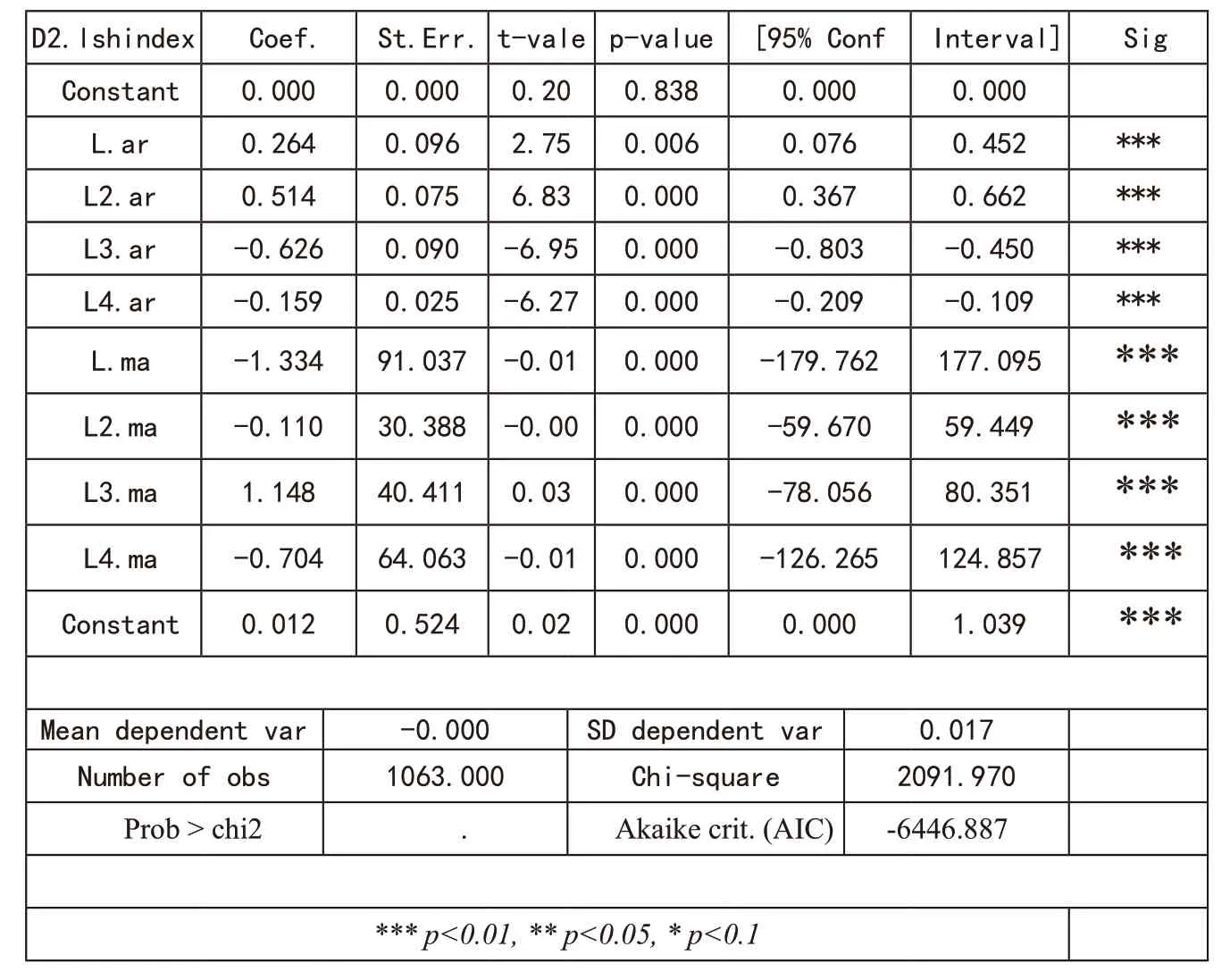

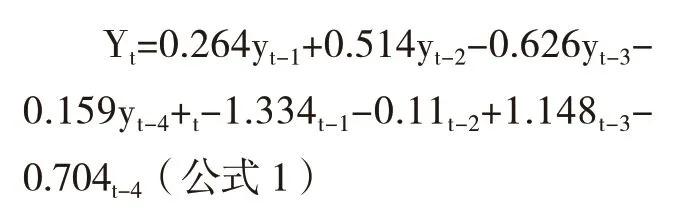

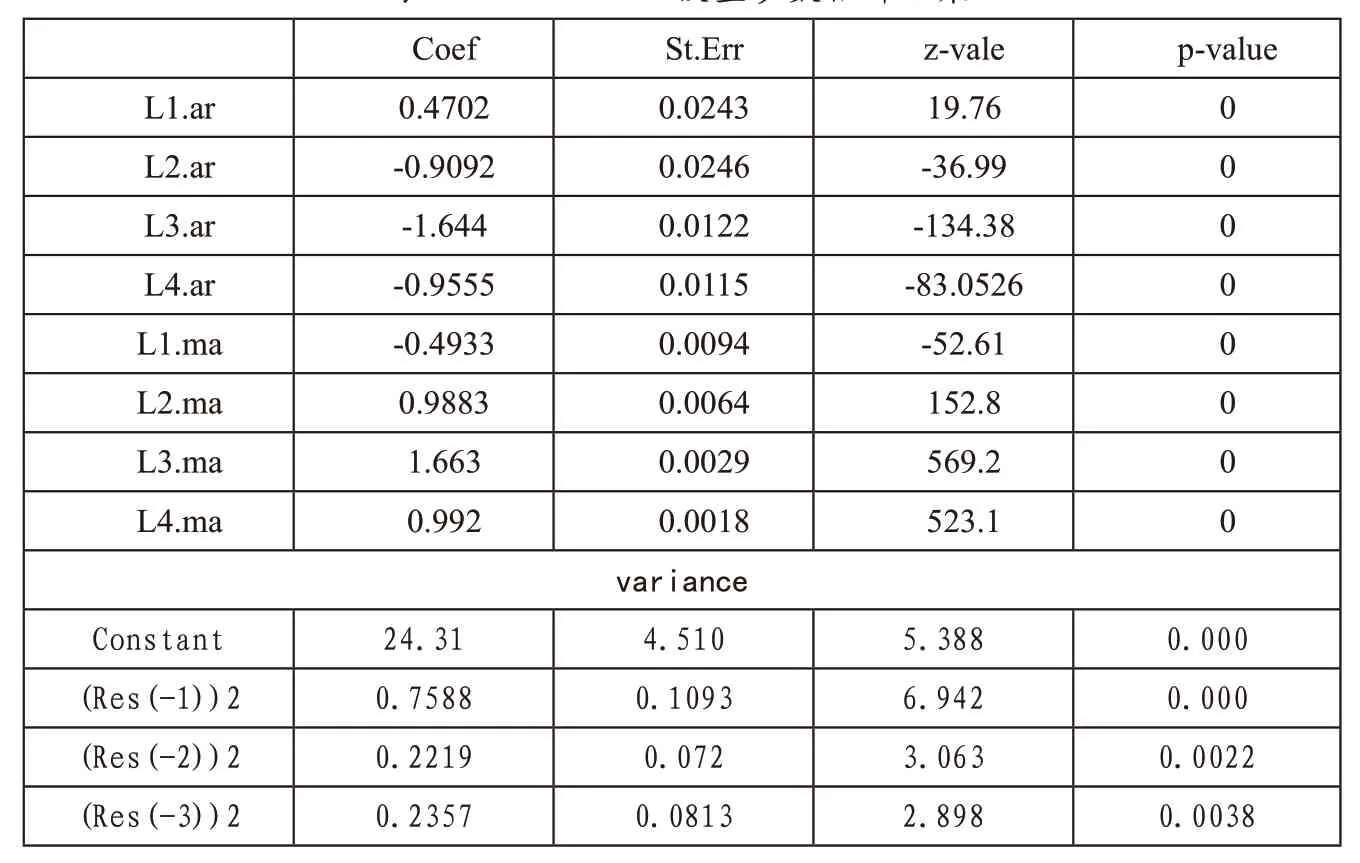

在第一部分中,我們通過對(duì)數(shù)一階差分之后已經(jīng)將時(shí)間序列進(jìn)行了平穩(wěn)化處理,下面我們通過建立ARMA(p,d,q)模型來進(jìn)行參數(shù)估計(jì),該模型的關(guān)鍵就是定階,即p、d、q的值,我們已經(jīng)知道d=1,現(xiàn)在來確定p和q的值。通過表3我們可以看到自相關(guān)和偏相關(guān)在4階截尾,我們大致估計(jì)p=4,q=4。為了進(jìn)一步確認(rèn),我們根據(jù)AIC最小準(zhǔn)則進(jìn)行反復(fù)試驗(yàn),發(fā)現(xiàn)在p=4,q=4時(shí),AIC確實(shí)最小。因此我們可以建立ARMA(4,1,4)模型對(duì)參數(shù)進(jìn)行估計(jì),擬合結(jié)果如表4所示,我們可以發(fā)現(xiàn)除了常數(shù)項(xiàng),其他參數(shù)的P值均小于0.01,說明在1%的顯著性水平下這些參數(shù)都是顯著的。根據(jù)表4我們可以得出ARMA模型的表達(dá)式,即公式1。

表3 上證指數(shù)自相關(guān)和偏相關(guān)表

表4 ARMA(4,1,4)模型參數(shù)估計(jì)結(jié)果

(2)模型檢驗(yàn)

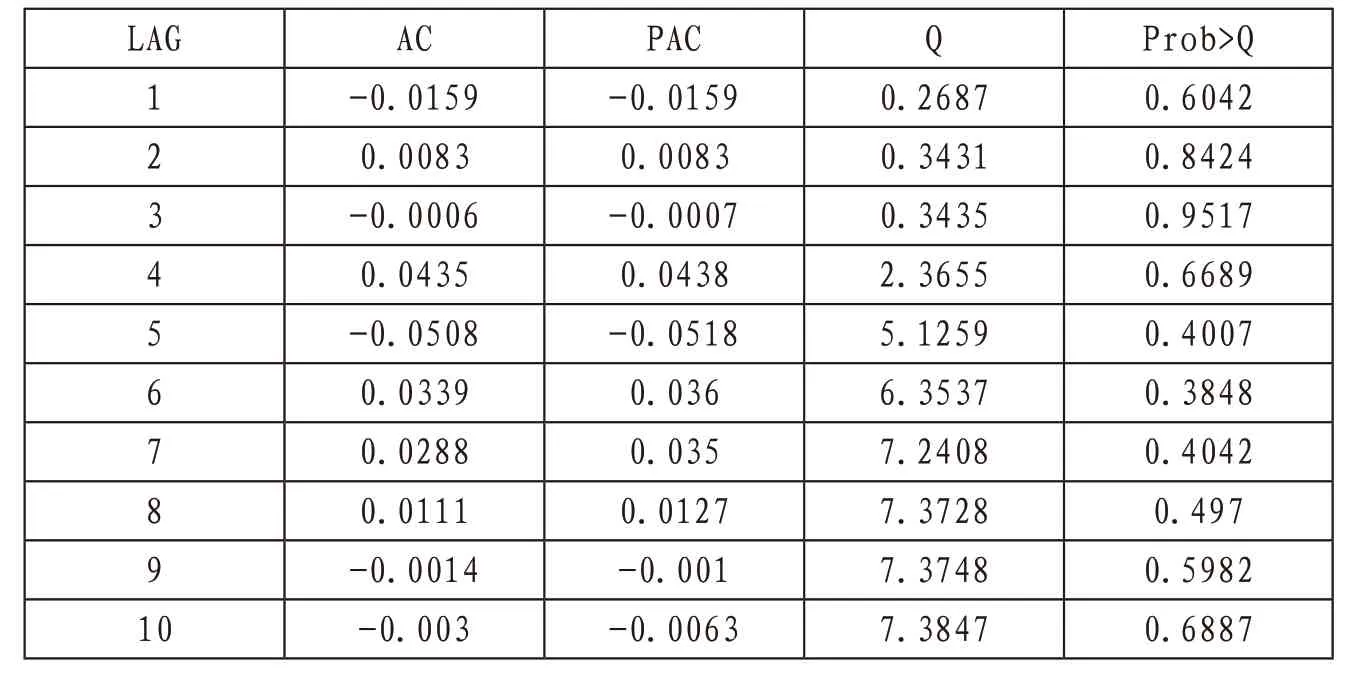

為了對(duì)構(gòu)建的ARMA(4,1,4)模型進(jìn)行檢驗(yàn),即檢驗(yàn)該模型殘差序列是否為白噪聲,我們對(duì)殘差進(jìn)行檢驗(yàn)。我們通過觀察ARMA(4,1,4)模型的自相關(guān)和偏相關(guān)圖,如表5,根據(jù)結(jié)果顯示我們構(gòu)建的這個(gè)模型的自相關(guān)和偏相關(guān)的p值均大于0.05,由此我們可以認(rèn)為該模型通過了檢驗(yàn)。

表5 ARMA(4,1,4)模型自相關(guān)和偏相關(guān)表

2.ARCH模型

(1)ARCH模型定階

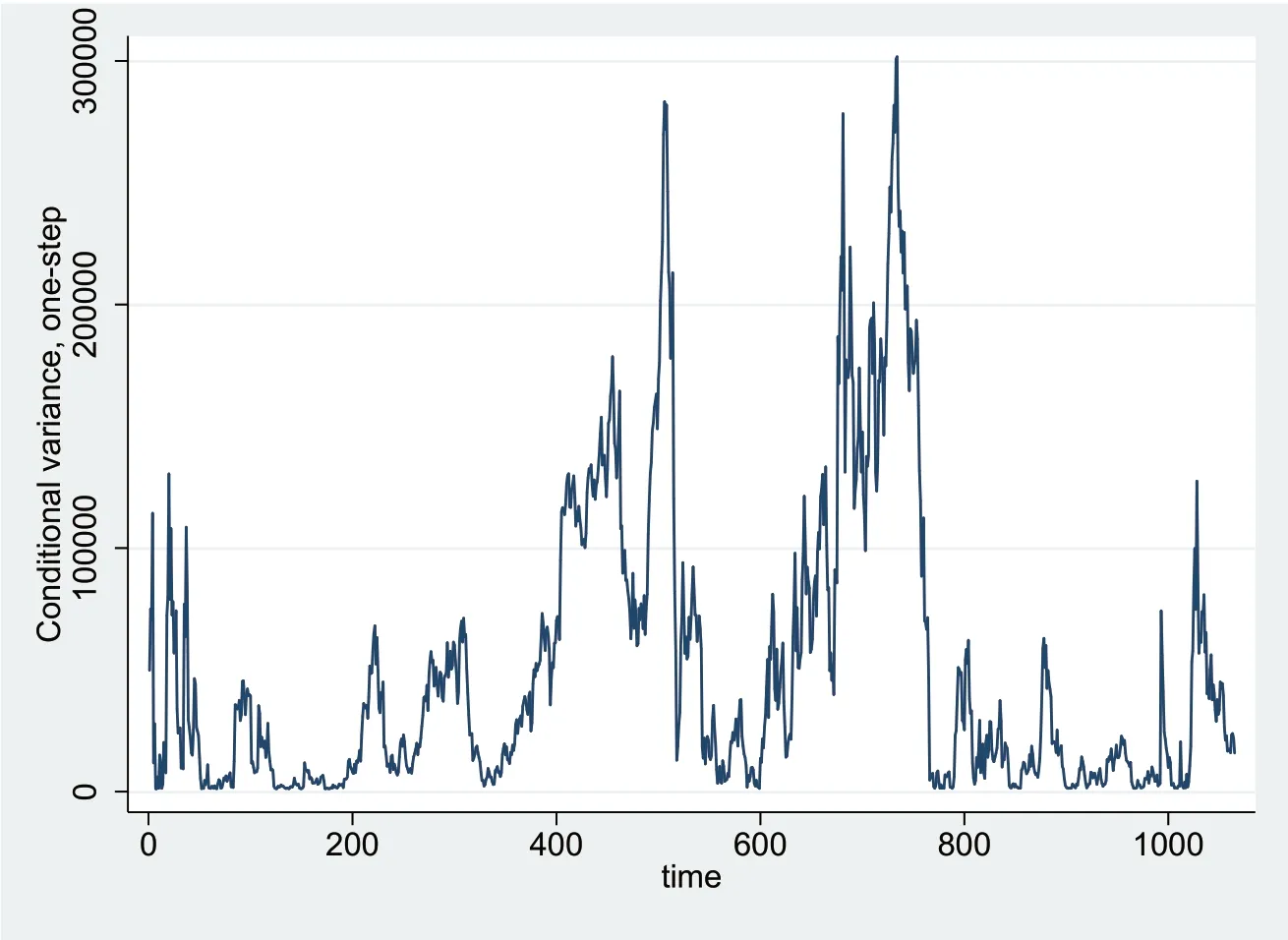

在構(gòu)建了ARMA(4,1,4)模型的基礎(chǔ)之上,為了防止殘差序列存在條件異方差給預(yù)測(cè)結(jié)果造成影響,我們需要建立ARCH類模型來消除條件異方差。同時(shí)根據(jù)上圖3我們觀察到上證指數(shù)對(duì)數(shù)差分之后的時(shí)序圖呈現(xiàn)波動(dòng)率聚類的特點(diǎn),同時(shí)我們通過軟件計(jì)算出了這組數(shù)據(jù)的偏度和峰度,峰度大于3意味著我們需要進(jìn)一步建立ARCH類模型。或者我們可以通過對(duì)殘差方差進(jìn)行預(yù)測(cè),通過觀察方差時(shí)序圖,即圖3發(fā)現(xiàn),存在明顯的條件異方差,所以我們需要建立ARCH類模型。

圖3 上證指數(shù)殘差的方差時(shí)序圖

建立ARCH模型同樣關(guān)鍵的是要確定階數(shù),我們需要進(jìn)行不斷重復(fù)的試驗(yàn)。首先建立ARCH(1)模型,通過自相關(guān)和偏相關(guān)的P值發(fā)現(xiàn),該值均小于0.05,所以仍然存在自相關(guān)。這說明我們建立的ARCH(1)模型階數(shù)不夠。經(jīng)過不斷試驗(yàn)我們發(fā)現(xiàn)ARCH模型在滯后3階時(shí)模型的自相關(guān)和偏相關(guān)系數(shù)等于兩倍標(biāo)準(zhǔn)差,其他均處于兩倍標(biāo)準(zhǔn)差之內(nèi),所以在ARMA(4,1,4)模型的基礎(chǔ)上我們確定了ARCH(3)模型,稱為ARMA-ARCH模型。

(2)ARMA-ARCH模型檢驗(yàn)

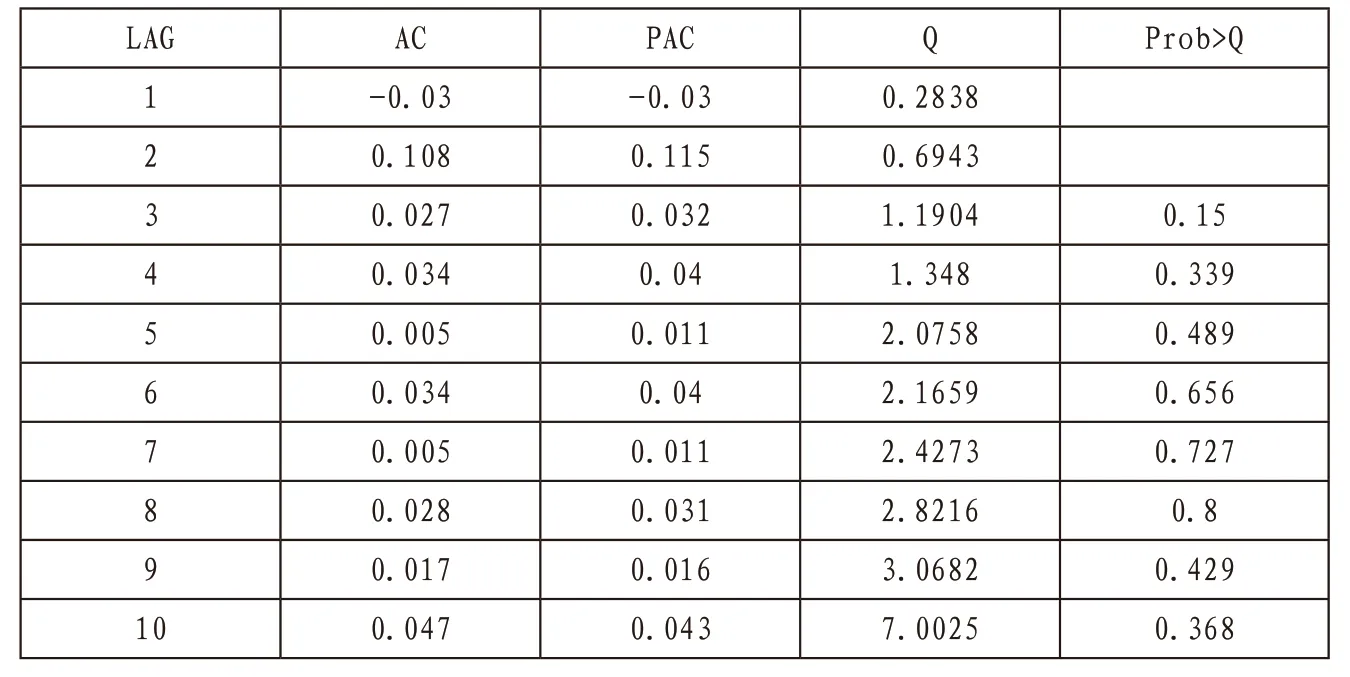

我們通過自相關(guān)和偏相關(guān)系數(shù)的P值對(duì)該模型進(jìn)行檢驗(yàn),如表6所示,我們發(fā)現(xiàn)P值均大于0.05,說明我們構(gòu)建的ARMA-ARCH模型的殘差序列是一個(gè)白噪聲,該模型通過了檢驗(yàn)。

表6 ARMA-ARCH模型的自相關(guān)和偏相關(guān)表

(3)對(duì)ARMA-ARCH模型進(jìn)行參數(shù)估計(jì)

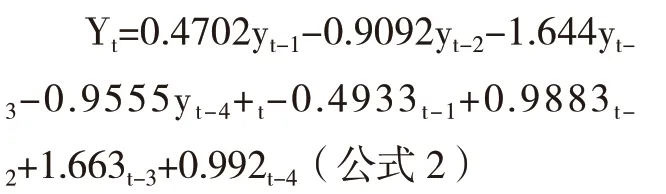

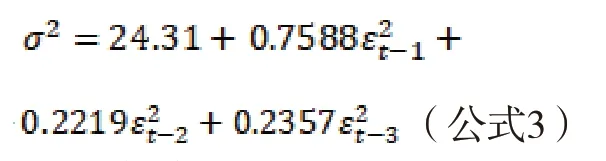

根據(jù)ARMA和ARCH模型的定義可知,ARMA模型是通過時(shí)間序列的均值進(jìn)行擬合,ARCH模型是通過時(shí)間序列的方差進(jìn)行擬合,根據(jù)表7的模型參數(shù)估計(jì)結(jié)果,我們可以得出如下兩個(gè)方程:

表7 ARMA-ARCH模型參數(shù)估計(jì)結(jié)果

均值模型:

方差模型:

(三)模型預(yù)測(cè)

根據(jù)前面內(nèi)容,我們將樣本分為了兩個(gè)部分即參數(shù)估計(jì)樣本和預(yù)測(cè)評(píng)價(jià)樣本,我們將2016年1月4日至2020年4月30日的數(shù)據(jù)稱為樣本內(nèi),將2020年5月1日至5月30日的數(shù)據(jù)稱為樣本外。用ARMA—ARCH模型對(duì)樣本外的數(shù)據(jù)進(jìn)行預(yù)測(cè),預(yù)測(cè)結(jié)果見表8。

表8 真實(shí)值與預(yù)測(cè)值比較

從表中我們可以得出誤差比均小于10%,相對(duì)來說預(yù)測(cè)值和真實(shí)值還是比較接近的,但是我們發(fā)現(xiàn)5月19日和5月20日的誤差比均超過了5%,因此該模型在短期的預(yù)測(cè)效果較好,但是不太適合長(zhǎng)期預(yù)測(cè),隨著預(yù)測(cè)周期變長(zhǎng),誤差會(huì)越來越大。

四、結(jié)論

本文建立了對(duì)上證指數(shù)波動(dòng)率定量研究的ARMA-ARCH模型,根據(jù)該模型的預(yù)測(cè)結(jié)果,我們發(fā)現(xiàn)短期預(yù)測(cè)效果較好,長(zhǎng)期預(yù)測(cè)誤差會(huì)增大。且在研究中我們發(fā)現(xiàn)上證指數(shù)波動(dòng)率較大并且具有尖峰厚尾、聚類性等條件異方差特征。為了我國(guó)股市的健康發(fā)展,對(duì)于投資者來說應(yīng)該保持理性思維,盡量避免盲目跟風(fēng);對(duì)于上市公司來說,應(yīng)該及時(shí)披露經(jīng)營(yíng)和財(cái)務(wù)信息,盡量做到信息透明;對(duì)于監(jiān)管部門來說,應(yīng)該加大對(duì)內(nèi)幕交易、財(cái)務(wù)造假等行為的懲罰力度,積極構(gòu)建一個(gè)公開、公平、公正、透明的股票市場(chǎng)。同時(shí)應(yīng)該嚴(yán)格審核IPO,完善劣質(zhì)上市公司退出機(jī)制,提高上市公司質(zhì)量,只有這樣才能實(shí)現(xiàn)資源配置效益的最大化。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19