貨幣政策轉型背景下外匯占款變動與準備金率調整*

——金融危機后央行準備金率調整歷史與啟示

2021-12-17 10:03:10汪星余中國勞動關系學院

品牌研究 2021年22期

文/汪星余(中國勞動關系學院)

長期以來,普遍的準備金率調整同外匯占款變動有著密切的關系。2006年之后,由于外匯儲備增加的規模較大,國內債券和貸款都沒有足夠的空間可以進行對沖(任康鈺,2009),法定準備金成為外匯的主要沖銷手段。在開放經濟條件下,央行頻繁使用準備金進行外匯沖銷干預,實現匯率穩定和貨幣政策獨立的目標。在國際收支持續順差、基礎貨幣供應過剩的特殊情況下,存款準備金率被發展為常規流動性管理工具(張曉慧,2011)。然而,提高存款準備金率會引起中央銀行資產負債表規模擴大,且由于主要結售匯集中在大型銀行,通過提高準備金購買外匯形成的人民幣回流主要集中在大型商業銀行,對中小銀行形成緊縮效應(蔡真,2011)。同時,提高準備金率產生的對沖成本巨大,放大了基礎貨幣,加劇了通貨膨脹(徐以升,2011)。銀行業金融機構的流動性過多由法定存款準備金鎖定,導致銀行業參與貨幣市場的能力和程度受到過多限制,超額準備金利率發揮作用的空間也相應縮小(賀力平,2014)。當存款準備金率提高到一定水平,銀行體系準備金的增加就可能快于外匯占款,為滿足合理的流動性需求,就需要通過公開市場操作凈投放流動性(張曉慧,2011)。隨著利率市場化的不斷推進,央行貨幣政策框架由數量型向價格型轉變,央行更多通過公開市場操作和創新型貨幣政策工具對市場利率進行調控,法定準備金率調整頻率降低。然而,法定存款準備金率的數次調整表明,外匯占款變動同準備金率調整之間的內在聯系依然存在,法定準備金調整仍然是重要的貨幣政策工具選擇。本文通過考察金融危機之后普遍準備金率調整的歷史,探討在貨幣政策框架轉型背景下外匯占款變動同準備金率調整關系的發展與轉變,并針對貨幣政策框架轉型過程中準備金率調整的政策選擇提出相關啟示。

一、外匯占款變動、貨幣政策框架轉型與準備金率調整

外匯占款是中央銀行因購買外匯資產而對應投放的本國貨幣,是央行投放基礎貨幣的重要渠道,會對貨幣供給量形成直接影響。我國于1994年開始建立銀行結售匯制,企業外匯收入需要到銀行進行結匯,按匯價獲取人民幣。企業持有的外匯通過在商業銀行結匯最終流入中央銀行,相應形成央行對企業的貨幣投放,在央行資產負債表形成“外匯”資產項,即外匯占款,其所持有的外匯形成外匯儲備。外匯占款對應的是因購買外匯而形成的以人民幣計量的資產項金額,是央行購買外匯資產的歷史成本,在形成之時即為固定數額;外匯儲備則是以外幣計量的資產金額,其所對應的人民幣數額會隨著匯率的波動不斷變化。在外匯占款增加的同時,央行資產負債表的負債端對應增加“貨幣發行”或“其他存款性公司存款”(即準備金),形成央行投放的基礎貨幣。相反,當企業持有外匯不足,會通過商業銀行兌換外匯,最終減少央行外匯占款,并形成基礎貨幣回籠。在持續的貿易順差下,央行外匯購買會不斷增加,對應外匯占款也會不斷累積,從而增加中央銀行的基礎貨幣投放。同時,央行外匯儲備也被用來對沖短期投機性資金,避免熱錢流入實體經濟,即所謂外匯儲備“池子理論”。因此,經常項目和資本項目下的外匯資金流入,都會進入外匯儲備的“池子”,進而形成外匯占款和對應的基礎貨幣發行,而基礎貨幣投放最終會通過商業銀行存款派生功能形成全社會的貨幣供給。

外匯占款同準備金率之間的關系建立在貨幣供給總量目標基礎上。在基礎貨幣量一定的情況下,準備金率直接影響貨幣乘數,進而決定了貨幣供給總量;在一定的貨幣供給總量目標下,基礎貨幣的變動可以通過準備金率的調整予以抵消。外匯占款的增加直接對應基礎貨幣的增加,在貨幣乘數不變的情況下,外匯占款的增加最終會表現為貨幣供給的增加。隨著外匯占款的不斷增多,貨幣供給的增加會形成流動性過剩的壓力(張曉慧,2011),帶來通貨膨脹和貨幣貶值等影響。在數量型貨幣政策框架下,中央銀行致力于保持貨幣供給量的穩定,進而保持通貨膨脹和匯率穩定,最終實現一定的經濟增長目標。隨著外匯占款的增加,中央銀行會通過對沖性操作控制貨幣供給量的增加。在各種對沖性工具中,準備金率是最直接有效的一種。在外匯占款增加的同時提高準備金率,能夠有效地抵消外匯占款對貨幣供給的影響。

數量型貨幣政策框架以控制貨幣供給總量為目標,對應采用數量型貨幣政策工具;價格型貨幣政策框架以控制市場利率為目標,對應采用價格型貨幣政策工具。通過準備金率調整控制貨幣供給量是典型的數量型貨幣政策調控框架。在利率市場化的過程中,金融脫媒和金融創新導致央行對貨幣數量的控制能力逐漸減弱(伍戈和李斌,2016),央行貨幣政策框架正在從數量型向價格型轉變,更多通過調控市場利率實現貨幣政策目標。2010年年初,基于對通脹壓力有上升苗頭的預判,央行開始綜合運用數量型工具和價格型工具引導貨幣條件從應對危機狀態向常態回歸。隨后,央行不斷強化價格型調節和傳導機制,推動貨幣政策框架轉型。公開市場操作由于能夠直接影響市場利率,在作為數量型貨幣政策工具的同時也被作為價格型調控工具。貨幣政策導向轉變推動著貨幣政策工具隨之轉變,導致了準備金率調整的減少和公開市場操作的增加。為了完善價格調控框架,央行更多進行公開市場操作引導市場利率,并不斷創新貨幣政策工具,綜合開展中期借貸便利和常備借貸便利操作,形成多期限利率調控體系。

二、金融危機后準備金率調整歷史

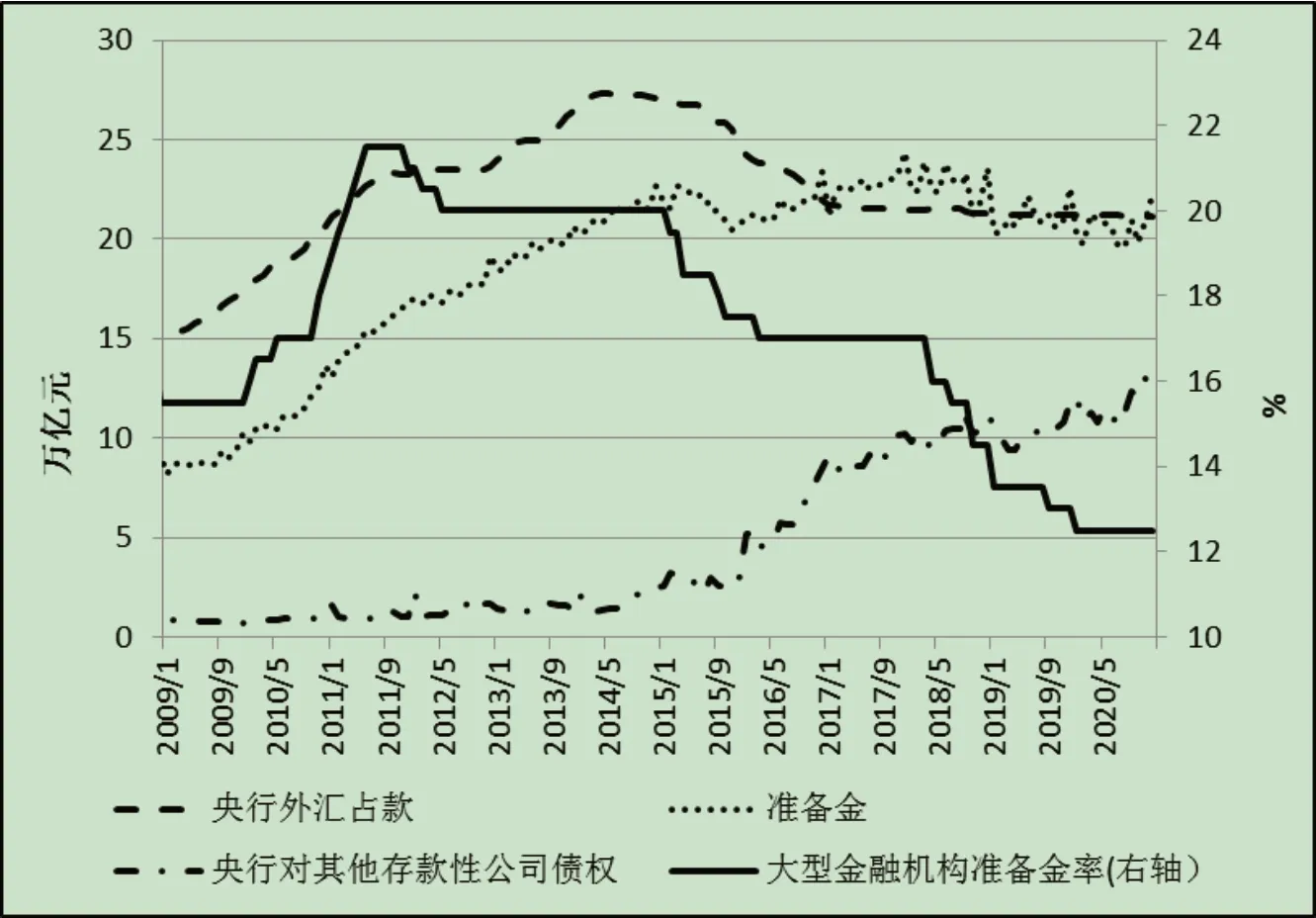

外匯占款變動會對準備金率帶來持續的壓力,而貨幣政策框架轉型則要求不斷減少準備金率調整的使用,這就形成了金融危機之后外匯占款變動同準備金率調整之間關系的變化。基于準備金率調整同外匯占款變動的關系,可以將金融危機之后準備金率調整歷史劃分為5個時期,分別對應著央行不同的貨幣政策操作組合,見圖1。

圖1 金融危機后央行準備金率調整歷史(2009-2020年)

(一)準備金率跟隨外匯占款變動而調整(2009年1月-2012年5月)

金融危機之前,央行準備金率的調整同外匯占款的增加同步。2002年1月-2008年6月,外匯占款從1.8萬億元增加到13.42萬億元,商業銀行準備金率也從6%逐步提高到17.5%。金融危機期間,為避免經濟過快下行風險,央行一度降低存款準備金率,但從2009年開始持續到2012年,央行重新開始隨著外匯占款的變動對準備金率進行調整。根據外匯占款的變動情況,這一時期又可以分為兩個階段。

第一階段(2009年10月-2011年6月),外匯占款持續增加,準備金率多次上調。在渡過金融危機沖擊后,中國國際收支保持著較大順差,導致外匯占款不斷增多。為控制流動性規模,央行11次上調存款準備金率,大型金融機構存款準備金率從15.5%提高到21.5%。在此期間,央行外匯占款從16.90萬億元增加到22.64萬億元,凈增5.74萬億元;存款類金融機構存款準備金從8.98萬億增加到15.47萬億元,凈增6.49萬億元。

第二階段(2011年7月-2012年5月),外匯占款保持平穩,準備金率數次下調。從2011年9月開始,受外需疲弱影響,中國出口增速持續下滑,外匯占款變動出現拐點,結束了持續多年的增長態勢,開始趨于平穩。人民銀行一方面主動調減央票對沖操作規模,另一方面適當發揮存款準備金工具的流動性調節作用,3次下調存款準備金率,保持銀行體系流動性合理充裕,大型金融機構準備金率從21.5%降到20%。

(二)創新貨幣政策工具背景下普遍準備金率調整暫停使用(2012年5月-2015年2月)

外匯占款增速的放緩,降低了央行調整準備金率的緊迫性,為央行主動貨幣政策操作創造了空間。隨著利率市場化和人民幣國際化不斷推進,以市場利率為貨幣政策目標的迫切性逐漸突出,也要求減少準備金率工具使用。同時,2011年12月中央經濟工作會議明確了“穩中求進”的總基調,要求宏觀經濟政策基本穩定,對央行貨幣政策操作產生重要影響。在這一時期,央行開始加速推動利率市場化,并通過創新多種貨幣政策工具增加公開市場操作,暫停了普遍準備金率調整。根據外匯占款的變動情況及央行貨幣政策操作方式,這一時期可以分為3個階段。

第一階段(2012年6月-2012年12月),外匯占款保持平穩,準備金率保持不變,存貸款基準利率下調。2012年5月之后,盡管外匯占款仍然保持平穩,但準備金率并沒有延續之前的下調,存款準備金總量持續增加。取而代之的是,央行開始通過下調利率和放開利率管制的方式推動利率市場化、強化央行價格調節的作用。6月和7月,央行兩次下調金融機構人民幣存貸款基準利率,并調整金融機構存貸款利率浮動區間。

第二階段(2013年1月-2013年12月),外匯占款持續增加,準備金率保持不變,創新貨幣政策工具。進入2013年,受美國經濟復蘇和新興市場經濟增長強勁的推動,中國進出口增速回升,外匯占款重新開始增加。然而,央行并沒有因此上調準備金率。在暫停調整存款準備金率的同時,央行利用多種創新工具開展貨幣政策操作,維持流動性穩定,并繼續推動利率市場化。2013年年初,央行創設公開市場短期流動性調節工具(SLO)和常備借貸便利(SLF)。7月20日,金融機構貸款利率管制全面放開。央行通過正回購、發行央票、常備借貸便利等方式“把適度凍結長期流動性和提供短期流動性相結合,合理調節銀行體系流動性”。

第三階段(2014年1月-2015年1月),外匯占款開始減少,普遍準備金率保持不變,定向降準開始實施。2014年以后,貿易順差收窄,外匯占款增速再次減緩并轉而下降,存款準備金率也沒有隨之降低,但央行通過公開市場操作、常備借貸便利和中期借貸便利投放流動性,導致對其他存款性公司債權增長開始加快,從2014年5月1.39萬億元增加到2015年2月3.24萬億元,凈增1.85萬億元。同時,央行開始采用定向降準措施,試圖定向釋放流動性。2015年4月和6月,中國人民銀行兩次實施定向降準,支持“三農”和小微企業。

(三)外匯占款減少下普遍準備金率調整反復(2015年2月-2017年12月)

進入2015年以后,外匯占款持續減少,經濟下行壓力加大。為了保持經濟平穩增長,央行重新啟動普遍準備金率調整,同時配合降低利率、定向降準、加大公開市場操作,營造了較為寬松的貨幣環境。2015年2月至2016年3月,央行5次下調存款準備金率,同時實施5次定向降準,大型金融機構存款準備金率從20%降到17%。同時,在公開市場操作力度不斷加大的情況下,央行對其他存款性公司債權繼續增長,從3.24萬億元增加到2016年2月的5.26萬億元,凈增2.02萬億元。

隨著貨幣寬松環境帶來金融市場波動加劇,去杠桿的迫切性日益突出,2015年12月中央經濟工作會議要求推進供給側結構性改革,央行再次暫停了普遍準備金率的調整。2016年3月之后,盡管外匯占款仍然保持下降態勢,但準備金率保持不變。然而,由于外匯占款導致貨幣投放的減少,央行通過公開市場操作進行貨幣投放顯著增加。2016年3月至2017年12月,央行對其他存款性公司債權由4.42萬億元增加到10.22萬億元,凈增5.8萬億元。

(四)靈活運用定向降準推動普遍準備金率調整(2018年1月-)

進入2018年以后,在外匯占款保持穩定的情況下,央行通過定向降準實現了金融機構準備金率的普遍降低,公開市場操作保持穩定。年初至春節前,央行啟用新創設的臨時準備金動用安排(CRA);1月25日實施普惠金融定向降準;4月和10月,人民銀行兩次對大型商業銀行、股份制商業銀行、城商行、非縣域農商行以及外資銀行下調人民幣存款準備金率1個百分點,置換部分MLF;7月下調準備金率0.5個百分點,用于支持“債轉股”和小微企業。

2019年1月下調金融機構存款準備金率1個百分點,調整普惠金融定向降準考核標準,擴大普惠金融定向降準優惠政策的覆蓋面,推動全部金融機構加權平均存款準備金率約為11%。5 月起分3次定向下調服務縣域的農商行存款準備金率2~3.5個百分點,執行與農村信用社相同檔次的存款準備金率。9 月全面下調金融機構存款準備金率共0.5個百分點,并額外對僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,于10月15日和11月15日分兩次實施到位,形成了“三檔兩優”基本框架,即存款準備金率基準檔大體分為三檔,并在此之上還有兩項存款準備金率優惠政策。

2020年1月6日,下調金融機構存款準備金率0.5個百分點;3月16日實施普惠金融定向降準,對達標機構給予0.5或1.5個百分點的存款準備金率優惠,對得到0.5個百分點優惠的股份行額外降準1個百分點,全部用于發放普惠金融貸款。4月15日和5月15日分兩次下調農村金融機構和省內經營城商行存款準備金率1個百分點,并下調超額存款準備金利率,引導金融機構加大對中小微企業信貸投放。

三、啟示與建議

從準備金率調整歷史可以看出,利率市場化進程中貨幣政策框架轉型和外匯占款對貨幣政策操作有著直接影響。隨著外匯占款增長趨勢的轉變,公開市場操作的壓力會不斷增加,需要配合準備金率調整共同使用。

(一)外匯占款變動情況對準備金率形成長期壓力

外匯占款作為貨幣投放的重要渠道,其變動情況仍然是貨幣政策操作工具選擇的重要影響因素。外匯占款同公開市場操作之間在貨幣投放上替代效應顯著,在準備金率不變的情況下,外匯占款減少會提升公開市場操作壓力。從2012年暫停調整準備金率開始,公開市場操作力度不斷加大,貨幣政策操作方式發生轉變,但外匯占款增量的減少對準備金率造成持續的壓力。增加公開市場操作是貨幣政策框架轉型的重要部分,但也存在一定局限性。公開市場操作能夠有效調節金融體系資金價格,推動貨幣政策框架由數量型向價格型的轉變,但公開市場操作兼具數量型和價格型調控工具的特征,規模過大的公開市場操作在提升操作難度的同時,也會強化金融體系對央行的依賴,對金融市場造成擾動。隨著2015年外匯占款持續減少,央行對其他存款性公司債權隨之不斷增加,在2017年年底超過10萬億元,在一定程度上促使央行在2015年和2018年兩次重啟普遍準備金率調整。

(二)準備金率短期內仍然會是重要的貨幣政策工具

長期來看,在貨幣政策轉型的歷史背景下,準備金率作為典型的數量型貨幣政策工具將逐步退出。但綜合考慮經濟發展目標和未來外匯占款變動情況,重啟普遍準備金率調整有助于提升貨幣政策效力。利率市場化、貨幣政策框架轉型都是未來發展趨勢,但受前期政策的歷史影響,數量型工具和價格型工具配合使用的情況仍是較好的政策選擇。當前較高的準備金率是我國長期貿易順差帶來的歷史結果,隨著進出口形勢的轉變和外匯占款趨于平穩甚至減少,準備金率有回歸合理水平的必要性。從準備金總量來看,2016年以來準備金變動趨勢已經同外匯占款變動相脫離,推動著央行對其他存款性公司債權的迅速增加,提升了央行公開市場操作的壓力和難度,也加劇了市場波動。從國際比較來看,當前我國準備金率水平也相對較高。同時,定向降準在發揮結構性調控功能的同時,可能會削弱市場決定資金流向的作用,影響準備金工具的統一性。因此,在未來支持實體經濟發展和完善貨幣政策調控框架的過程中,普遍準備金率的調整仍能發揮重要作用。

(三)當前貨幣政策操作應處理好不同政策工具之間的平衡

近年來,人民銀行采用多種創新性貨幣政策工具,實現資金面穩定等政策目標。創新型貨幣政策工具的使用提升了宏觀調控的靈活性和針對性,但也在一定程度上加大了貨幣政策平衡的難度。金融機構對于人民銀行短期公開市場操作的依賴也會加大金融市場的波動,并對貨幣政策形成掣肘。由于外匯占款對于貨幣投放的直接影響,歷史原因形成的高水平準備金率面臨不斷下調的壓力,準備金率的持續下調將成為總體趨勢。為了在保持資金面穩定的同時,推動實現貨幣政策目標,需要平衡好不同貨幣政策工具使用的時機,綜合考慮實體經濟和金融機構不同時期不同期限資金需求,在推動準備金率工具使用頻率逐步減少的同時,降低金融機構對中央銀行的過度依賴,培育更加豐富和健康的同業市場,形成資金良性循環的金融環境。