供需平穩復蘇,預期抑制成長,多重風險難阻消費突圍

——2021年第三季度(7-9月)中商消費指數(CCI)發布

2022-01-04 13:10:50中國商業經濟學會中商消費指數課題組執筆人崔校寧回曉何浩淼

時代經貿 2021年12期

中國商業經濟學會“中商消費指數”課題組 執筆人:崔校寧 回曉 何浩淼

2021年11月15日,中國商業經濟學會對外發布了2021年第三季度(7-9月)中商消費指數(CCI)及其6個子指數。

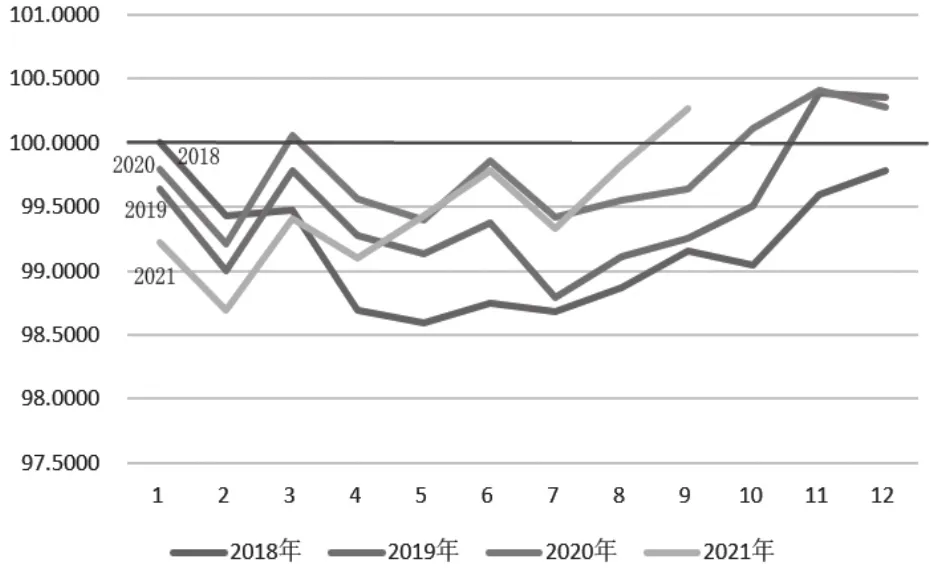

2021年前三個季度,我國消費整體發展呈現階梯性走高態勢。如圖1所示,第一季度,消費指數以近四年最低水平開局;第二季度,在宏觀經濟穩中向好的驅動之下,消費信心有所修復,消費指數向著疫情前的長期增長軌道逐步靠攏;第三季度,除7月份受到局部地區疫情反復、汛情肆虐等影響消費指數有所下挫之外,收益于疫情、汛情的有效防控和消費信心的持續修復,供需體系均衡向好,推動消費指數快速突破,首次在第三季度突破百點大關,全面超越了疫情前的消費增長態勢。

圖1 2018-2021年中商消費指數(CCI)總體走勢

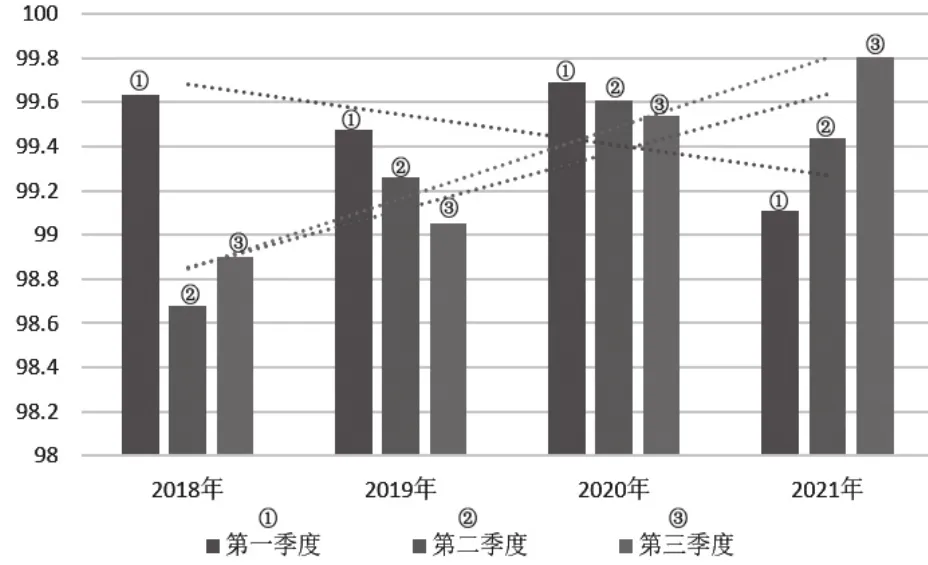

立足于第一、二、三季度消費指數的年際走勢,如圖2所示,2021年前三季度,消費發展態勢呈現出由冷轉暖、由慢變快的趨勢性變化:第一季度,全國范圍內嚴格的疫情防控舉措抑制了春節檔消費潛力的有效釋放,消費指數的年際走勢呈現罕見的下行趨勢;第二季度,高效的疫情防控強化了消費預期與信心,激發了消費擴容和升級,消費指數的年際走勢復歸平穩增長走勢;第三季度,在全球疫情防控未有根本改觀、大宗商品價格持續高位震蕩、歐美經濟復蘇進度低于預期、國際地緣政治矛盾趨于緊張的背景下,雖然我國先后出現新冠疫情多點連續復發、極端暴雨造成多地汛情、煤電倒掛引發限電限產、食品價格壓低價格指數、地產市場引發金融震蕩等區域性、行業性和結構性風險,但我國消費體系供需基本面始終保持穩定向好的局面,并在建黨百年慶典和暑期消費旺季的共同驅動下形成逆勢突圍的良性態勢,推動消費指數呈現加速上攻的年際走勢。

圖2 2018-2021年第一、二、三季度中商消費指數(CCI)年際走勢

雖然第三季度消費復蘇態勢強勁,但冬季來臨形成的疫情反復風險、限電限產形成的收入下降預期、物價低迷造成的消費信心影響以及金融動蕩造成的財富萎縮效應等都將給第四季度消費的持續繁榮帶來不確定性。

分指數監測分析報告

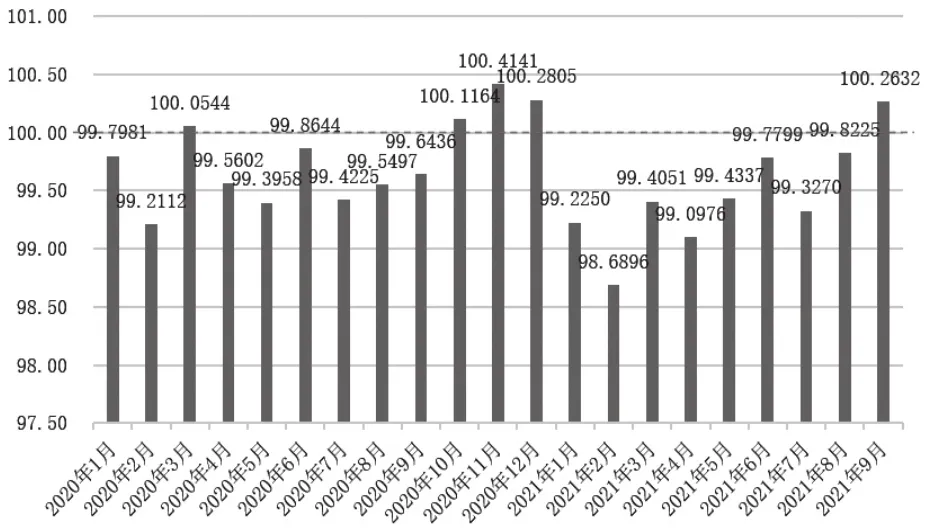

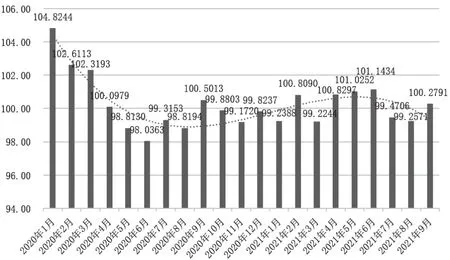

2021年第三季度(7-9月),中商消費指數(CCI)整體呈現逐月遞升的增長態勢。受7月份新冠疫情多點復發和極端暴雨多地汛情的影響,中商消費指數從6月的階段性高點(99.7799)跌落至7月的99.3270;隨著負面沖擊恢復可控,消費信心不斷修復,消費指數于8月提升至99.8225,并于9月達到100.2632,全年首次突破100點的基準線。

圖3 2020年1月-2021年9月中商消費指數(CCI)逐月走勢

第三季度消費指數持續攀升的走勢,動力因素主要在于供需體系的平穩向好為消費擴容提供了良好的市場基礎,阻力因素則主要在于國內多重風險因素對消費信心的打壓以及負面預期對消費成長的抑制。總體而言,貫穿于整個季度的供需平穩復蘇造就了第三季度消費低開高走的良性態勢,但持續醞釀的負面預期和成長抑制也預示著第四季度消費前景并不樂觀。具體而言:

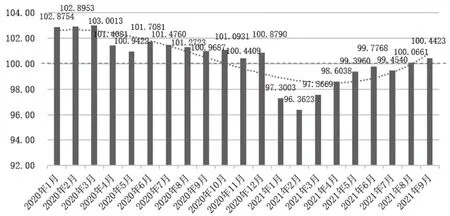

第一,居民支出與消費規模指數。2021年第三季度,代表消費結果的居民支出與消費規模指數持續攀升,8月(100.0661)年內首次突破100點的基準線,9月就再次創造年內新高(100.4423),展現了我國居民消費支出持續擴容的良性態勢。第三季度,社會消費品零售總額同比增速(5%)較第一季度(34%)和第二季度(14%)大幅回落,甚至出現環比下降0.5%的罕見走勢;但居民人均消費支出同比增長11.51%,環比增長5.66%,體現了疫情相對受控條件下居民服務消費的逐步復蘇。

圖4 2020年1月-2021年9月居民支出與消費規模指數逐月走勢

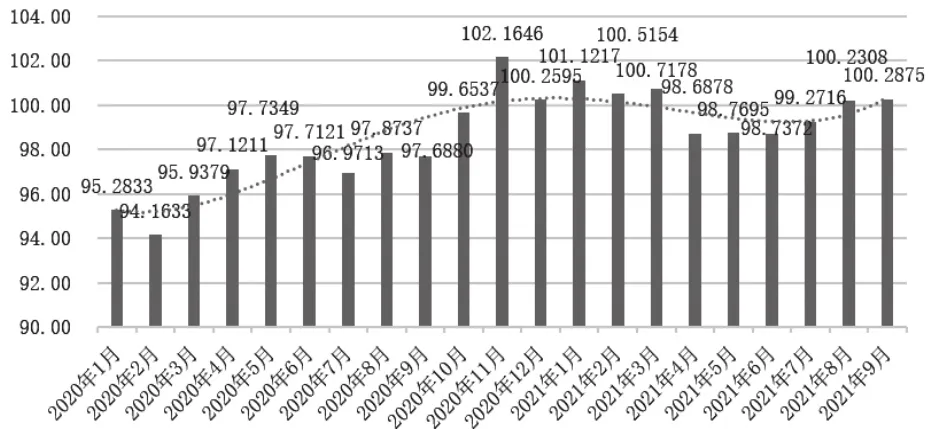

第二,居民收入與消費能力指數。2021年第三季度,反映消費需求側動向的居民收入與消費能力指數穩步提升,從7月的99.2716升至9月的100.2875,構成了拉動消費指數上行的需求側動因,說明我國經濟發展秩序雖然受到了疫情汛情、限電限產、大宗價格上漲和地產金融動蕩的短期沖擊,但在保障勞動就業和促進居民增收方面仍卓有成效。第三季度,居民人均可支配收入同比增長6.26%,環比增長8.99%,為需求側消費能力的積累提供了收入保障;但居民邊際消費傾向同比增長3.17個百分點,環比下降2.12個百分點,展現了影響消費潛力向消費行為轉化的消費信心,一方面正從疫情影響中逐步修復,另一方面又在外部沖擊下仍顯脆弱。

圖5 2020年1月-2021年9月居民收入與消費能力指數逐月走勢

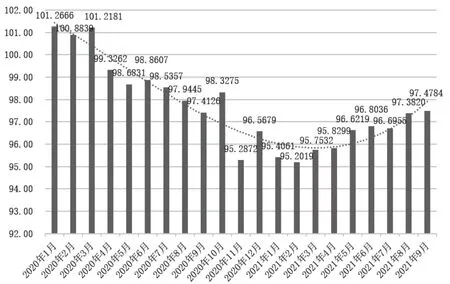

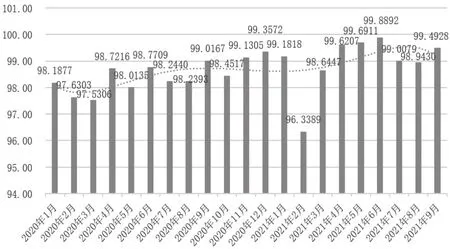

第三,消費供給指數。2021年第三季度,反映消費供給側動向的消費供給指數持續上升,從7月份的96.6955,到8月份的97.3820,再到9月份創造年內新高97.4784,構成了拉動消費指數上行的供給側動因,說明我國各級各地政府防疫情、保供給、擴內需的商品供應和渠道建設政策成效顯著。第三季度,雖然受到PPI大幅上漲和限電限產的綜合影響,但在內外需兩旺的復合拉動下,我國商品生產企業景氣度特別是消費升級商品生產企業景氣度持續提升;同時,以超市、專業店和電子商務為代表的零售渠道保持了持續復蘇的良性增長態勢;另外,在食品價格指數(同比下降4.33%)拉動下,居民消費價格指數(CPI)同比僅上漲0.8%。可以說,持續復蘇的供給側為居民消費提供了物美價廉的商品和渠道選擇,與穩步累積的需求側共同支撐了消費市場全面突圍,復歸繁榮。

圖6 2020年1月-2021年9月消費供給指數逐月走勢

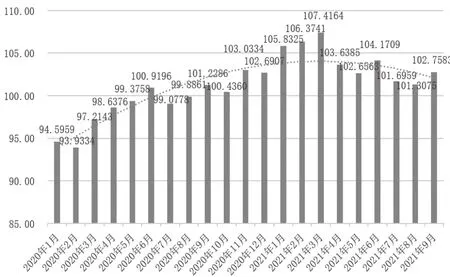

第四,消費成長指數。2021年第三季度,反映消費結構升級的消費成長指數延續了二季度以來的下行頹勢,從一季度106.5的平均水平快速下滑至101.9的平均水平,勉強維持在100點的基準線水平之上,構成了影響消費指數上行的核心阻力因素。第三季度,居民人均消費支出同比增長率、社會消費品零售總額同比增長率、線下和線上渠道零售額同比增長率等指標較第二季度均呈現下降趨勢,其中固然有2020年疫情恢復期基數效應的影響,但2021年消費成長乏力的總體態勢已幾成定勢。

圖7 2020年1月-2021年9月消費成長指數逐月走勢

第五,消費預期指數。2021年第三季度,反映消費信心走向的消費預期指數在第一季度觸底、第二季度反彈之后,再次呈現回落頹勢,構成了影響消費指數上行的重要阻力因素和根本動因。在6月份創下年度新高(101.1434)之后,消費預期指數迅速滑落至8月份99.2571的相對低點,雖然9月份有所反彈(100.2791),但季度平均水平仍較第二季度降低了1.33個指數值。具體而言,第三季度消費者預期指數平均水平環比下降4.6個指數值,消費者滿意指數環比下降1.1個指數值,不論是國際政治、經濟因素,還是國內區域性、行業性和結構性風險,都造成居民對未來疫情防控、經濟增長、收入提升、消費升級等領域不確定性預期的增加;加之PPI與CPI的分化走勢以及2022年北京冬奧會前的防疫升級,將進一步造成居民消費預期的持續緊縮,并由此影響消費規模擴容和消費結構升級。

圖8 2020年1月-2021年9月消費預期指數逐月走勢

第六,消費補償指數。2021年第三季度,反映外部因素對消費需求側和供給側補償效應的消費補償指數同樣陷入了相對低迷的走勢,從7月的99.0079降至8月的98.9430,雖然在9月反彈至99.4928,但季度平均水平仍較第二季度下降了0.59個指數值,構成了影響消費指數上行的主要阻力因素。具體而言,第三季度受地產、金融動蕩影響,人均商品住宅銷售額和人均消費信貸余額均較第二季度有所收縮;受國外疫情反復和國內防疫升級影響,消費品進口補償率特別是消費升級品進口補償率較第二季度顯著降低。可以說,無論是需求側還是供給側,來自外部的消費補償均面臨較大阻力,短期內有所恢復并不樂觀。

圖9 2020年1月-2021年9月消費補償指數逐月走勢

分月份監測分析報告

(一)2021年7月

2021年7月消費指數(CCI)錄得99.3270,環比下降0.4528,同比下降0.0954,罕見的雙降走勢與7月份新冠疫情反彈和極端汛情多發造成的不利影響相關。

探究2021年7月各消費子指數走勢,居民支出與消費規模指數錄得99.4540,環比下降0.3228,拖累CCI下行0.1286,從結果端展現了我國城鄉居民相對低迷的消費態勢;居民收入與消費能力指數錄得99.2716,環比增長0.5344,拉動CCI上行0.1331,說明我國居民收入水平穩步提升并不斷累積消費潛力,構成CCI增長的重要動力;消費供給指數錄得96.6955,環比下降0.1081,導致CCI微跌0.0118,展現了在疫情、汛情等負面因素影響下,6月份供給側復工復商的良性走勢未能延續;消費成長指數錄得101.6959,環比下降2.4750,拖累CCI下行0.2638,消費預期指數錄得99.4706,環比下降1.6727,拖累CCI下行0.1295,構成了CCI當月的兩大領跌因素,說明疫情、汛情以及防疫、抗汛所造成了區域性市場沖擊嚴重地影響了居民消費信心和預期,進而對消費擴容升級、有序成長造成了相對深刻的影響;消費補償指數錄得99.0079,環比下降0.8814,拖累CCI下行0.0524,展現了全球經濟復蘇不達預期和國內疫情防控升級對商品進口進而消費滿足力外部補償的負面影響。

(二)2021年8月

2021年8月消費指數(CCI)錄得99.8225,環比上升0.4954,同比上升0.2728,展現了8月份在局部疫情和汛情得以控制的情況下,我國消費體系頑強回歸供需兩旺的長期增長軌道。

探究2021年8月各消費子指數走勢,居民支出與消費規模指數錄得100.0661,同比下降1.2062,拖累CCI下行0.4801,但環比上漲0.6121,拉動CCI上行0.2439,說明消費支出謹慎和消費規模萎靡的基本態勢仍在延續,但消費潛力釋放、消費規模擴張的趨勢正在醞釀;居民收入與消費能力指數錄得100.2308,環比增長0.9592,拉動CCI上行0.2388,說明我國居民收入水平和消費能力增速加快,在需求側為消費擴容升級提供了核心動力;消費供給指數錄得97.3820,雖同比下降0.5625,但環比上漲0.6865,拉動CCI上行0.0750,說明雖然我國生產和流通體系仍在全球新冠疫情造成的長期影響下艱難復蘇,但供給端已有效應對短期疫情、汛情等造成的區域性沖擊,重新回歸增長軌跡;消費成長指數錄得101.3075,環比下降0.3884,拖累CCI下行0.0414,消費預期指數錄得99.2571,環比下降0.2136,拖累CCI下行0.0165,說明消費預期受慣性影響顯著,消費信心的修復及其影響下的消費成長的重啟要慢于實體經濟運行的復蘇;消費補償指數錄得98.9430,同比下降0.0648,降幅明顯收窄,略微拖累CCI下行0.0039,說明行之有效的疫情防控正在弱化疫情對商品進口進而供給側消費補償的干擾和影響。

(三)2021年9月

2021年9月消費指數(CCI)錄得100.2632,環比上升0.4407,同比上升0.6196,說明進入9月雖然能源供應緊張、大宗商品漲價、地產金融動蕩對生產體系有所影響,但行之有效的疫情防控保障了消費回暖良性態勢的持續。

探究2021年9月各消費子指數走勢,居民支出與消費規模指數錄得100.4423,同比下降0.5265,拖累CCI下行0.2095,但環比上漲0.3762,拉動CCI上行0.1499,在展現消費規模持續復蘇態勢的同時,也展現了消費擴容動力不足的隱憂;居民收入與消費能力指數錄得100.2875,環比僅增長0.0567,拉動CCI微漲0.0141,收入提升對消費能力的推動力顯著下降,需求側消費增長的動力基礎有所動搖;消費供給指數錄得97.4784,環比僅增長0.0964,拉動CCI微漲0.0105,展現了在區域性、行業性、結構性風險沖擊下,生產和流通體系的艱難發展,供給側消費增長的動力基礎也出現松動;但9月份消費成長指數錄得102.7583,環比上升1.4508,拉動CCI上行0.1547,消費預期指數錄得100.2791,環比上升1.0220,拉動CCI上行0.0791,消費補償指數錄得99.4928,環比上升0.5497,拉動CCI上行0.0327,可以看出,7-8月卓有成效的疫情防控和供需兩旺的消費復蘇,已經為消費體系注入了相對強勁的信心基礎、升級動力和補償機制——這些正面因素在第四季度能否有效對沖多重風險因素沖擊下供需體系受到的負面影響,將構成第四季度我國消費體系能否延續全年階梯性成長態勢的重要變數。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00