構建中國糖業和諧共贏新生態

——“十四五”中國糖業發展研究

2022-01-15 02:19:16雷承寶

廣西糖業 2021年5期

雷承寶

(廣西壯族自治區糖業發展辦公室,廣西 南寧 530021)

新世紀以來,中國糖業發展先揚后抑,2007/2008年制糖期食糖產量達到1484萬噸高峰后,伴隨著食糖生產規模震蕩下行,各種利益交織糾纏,企業效益大起大落,糖農信心和收益難以保障,產業生態欠和諧問題日益顯現。為貫徹落實黨中央、國務院關于糖業優化升級的戰略決策,促進糖業高質量發展,本文就“十四五”時期構建中國糖業和諧共贏美好新生態問題,從戰略務實方面作粗淺探討。

1 進退維谷,中國糖業的基本格局與趨勢

1.1“東糖西移”遭遇懸崖,廣西和云南成為國家食糖戰略安全的主戰場

1.2“南糖北移”遭遇糧食安全戰略阻擊,甜菜發展空間受限

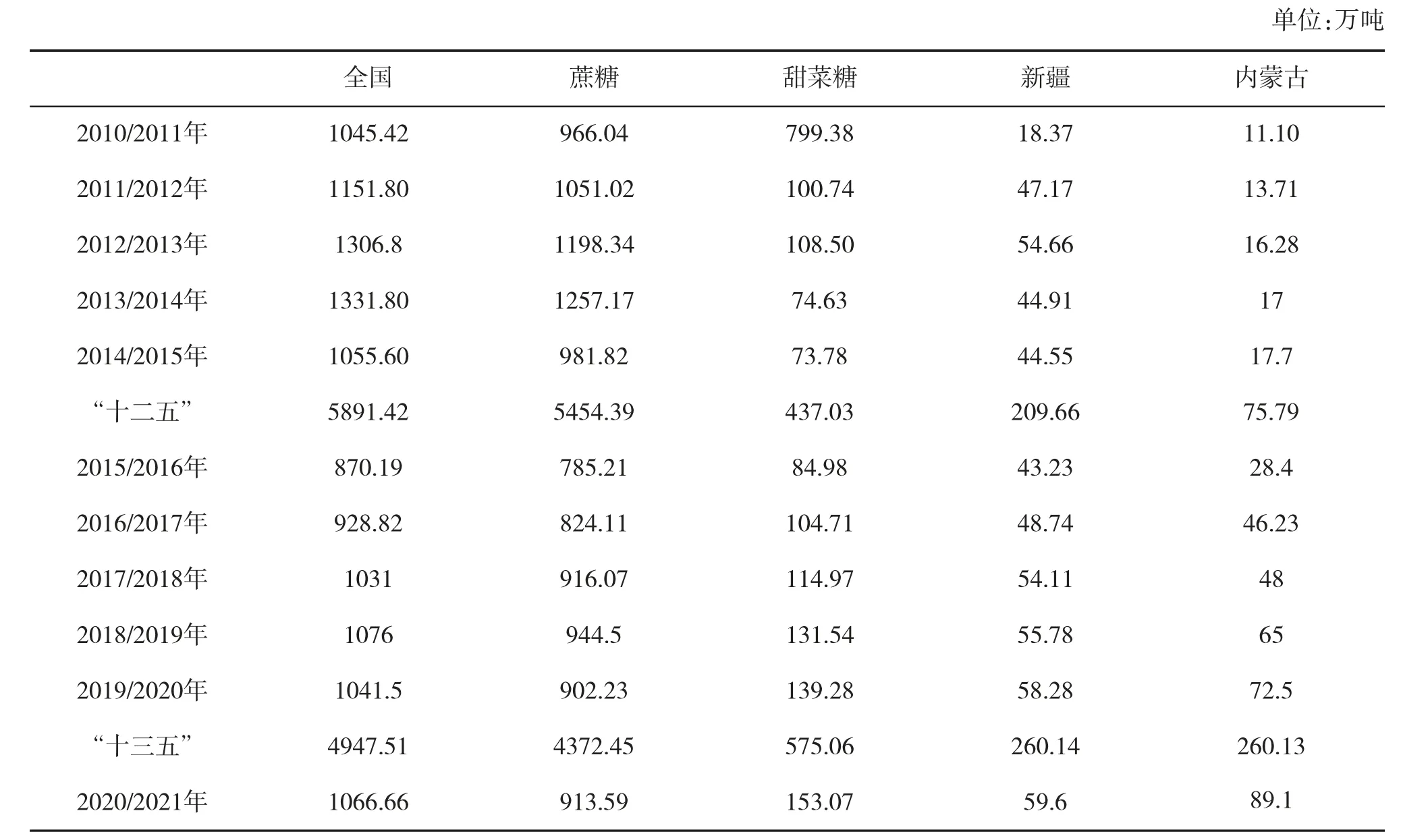

由于土地資源優勢,“十三五”以來,以內蒙古為代表的北方甜菜糖進入快速發展期,占全國食糖的比重快速提升,在業界形成“南糖北移”“新認識”。“十三五”時期,內蒙古累計產糖260.13萬噸,比“十二五”時期累計增長243.22%,占北方甜菜糖的比重達到45.24%,比“十二五”時期提高9.09個百分點。在內蒙古甜菜糖快速發展的帶動下,“十三五”時期北方甜菜糖累計產量575.06萬噸,比“十二五”時期累計增長31.58%,占全國同期食糖總產量的11.94%,比“十二五”時期提高4.52個百分點,詳見表1。

表1 2010/2011~2020/2021年制糖期全國食糖生產統計表

由此,業界部分人士分析,南方蔗糖產區由于土地資源劣勢,中國糖業的主戰場將逐步向北方轉移。但是,這種觀點忽視了一個重要國情:我國是世界人口大國、人均土地資源小國,有限的土地資源主要用于保障國家糧食安全。北方旱地主要是玉米等糧食作物生產功能區,主要任務是保障國家糧食安全,沒有太多土地用于生產糖料。雖然2020/2021年榨季,北方甜菜糖產量153萬噸,達歷史最高紀錄,占全國食糖總產量的14.34%。但從2021年開始,內蒙古等北方甜菜糖產區大幅調減糖料種植面積,支持玉米等糧食作物生產,預計2021/2022年制糖期,北方甜菜糖產量將減產50萬噸左右,在全國食糖總產量的比重下降到10%左右。因此,甜菜糖在全國食糖產量的占比15%可能是難以突破的天花板,“南糖北移”或將為成中國糖業梯度轉移的偽命題。

1.3“外進內退”,國家食糖安全屏障日益矮化弱化

“八五”時期以前,由于我國糖業對內計劃生產、計劃調配,對外僅從古巴等社會主義國家有少量進口,我國食糖消費自給率保持在90%以上,但供給偏緊。“九五”時期開始,隨著改革開放的逐步推進,國外低成本食糖開始憑借價格優勢搶占我國市場,食糖自給率逐步下降。特別是我國加入WTO后,國外食糖對國產糖的沖擊更大,“十一五”時期,食糖自給率跌破90%,“十二五”時期跌破85%,“十三五”時期跌破70%。據《中國糖業年報》數據,“十二五”時期,全國食糖累計產量5891萬噸,消費量7020萬噸,自給率83.92%,消費對外依存度16.08%;“十三五”時期,全國食糖累計產量下降到4816萬噸,消費量增長到7570萬噸,自給率63.62%,消費對外依存度暴增至36.38%,食糖安全面臨嚴峻挑戰。剛過去的2020/2021年制糖期,全國食糖進口634萬噸,約占同期全國食糖消費量的40%。

2 內憂外患,中國糖業的困境與憂慮

我國食糖產量居全球第3位,但缺乏國際競爭力,大而不強。推動糖業轉型升級,提升國際競爭力,建設我國“大糖盛世”,需要解決“四憂四患”。

2.1 內憂:需解決四個重大而長遠的問題

一是解決產業生態不夠和諧與協同的問題。全國糖業生態不夠和諧與協同主要表現在三個方面。第一,南北發展不協同,國家糖業支持政策對北方甜菜糖覆蓋不夠。我國是食糖進口大國,消費對外依存度日益擴大,為了國家食糖安全,應該調動一切力量提高發展糖業的積極性。第二,東西部發展不和諧,東部進口加工糖被視為中國糖業困境的主要原因。有歷史的原因,也有現實的原因。我國東部沿海地區進口原糖加工能力,已能夠滿足國內食糖消費的需求,造成西部耕地糖與東部進口加工糖兩大利益主體的對立。近年來,國內食糖消費量的三分之一靠進口,西部耕地糖是中國食糖消費需求的保障主體,東部進口加工糖是滿足消費需求的有益補充,二者缺一不可,應該加強東西部合作。第三,期現合作不夠緊密,期貨套期保值的作用未體現。主要表現為期貨交割價格經常背離現貨市場,市場投機多于風險套保等。

二是解決土地資源稟賦不支撐問題。我國糖業與巴西、澳大利亞、泰國等食糖出口大國相比,生產成本的差距主要在農業,或者說,主要是糖料收購價格高出對方兩倍以上。而造成這一差距最直接、最根本的原因在于土地資源稟賦差。以廣西為例,“少、山、淺、貧”是蔗田的基本特征。少,是指人均耕地面積和戶均種植面積少,分別僅為1.3畝和15畝,而巴西和澳大利亞戶均種植面積均接近1000畝。山,是指蔗田以山地、丘陵為主,土地坡度大、平整性差,保墑、保水性差。淺,是指土層淺,石頭多。貧,是指土地貧瘠,多數蔗區屬喀斯特地貌,土壤養分瘦弱不堪。

三是解決糖料蔗機械化收割難題。伴隨著我國從富起來走向強起來,城鎮化進程快速推進,人口紅利逐步消失,勞動強度大、工作環境差的糖料蔗生產,特別是砍收環節,面臨無人肯干、無人可用的困境,亟需加快糖料蔗生產全程機械化進程。但是,由于廣西蔗田“少、山、淺、貧”的基本特征,造成甘蔗機收困難,種植宿根周期短等一系列問題。據廣西農機中心統計,2020/2021年制糖期,雖然全區糖料蔗生產機耕率達到98.96%,機種率達到62.95%,但機收率僅4.78%。在全區進廠入榨的4921萬噸糖料蔗中,僅有235萬噸機收蔗。影響糖料蔗機收推廣的主要因素有“五個不”:第一,蔗田不宜機。蔗田坡度大、平整度小,田塊面積小、石頭多,不適宜機械收割。第二,農藝不宜機。農業機械化的前提是農藝標準化,但廣大蔗農習慣于行距90厘米左右的密植。第三,企農不共利。糖廠和蔗農利益分割,對扣雜問題分歧大。第四,供需不積極。蔗農因機收損失率和破蔸率過高,對機收不積極;糖廠也因機收甘蔗含泥沙、石頭和蔗葉等雜物太多,影響出糖率和設備運行安全,對機收也不積極。第五,天氣不給力。據常年平均統計,廣西榨季生產期間,有三分之一的天氣是雨天,僅此一個原因,導致有一半的時間,甘蔗收割機無法下田作業。

ELM是一種求解單隱層神經網絡的算法,比傳統的學習算法速度快,是一種新型的快速學習算法,可隨機初始化輸入權重和偏置并得到相應的輸出權重。該算法可以克服傳統梯度學習算法在實際前饋神經網絡中存在的學習效率低、參數設定較為繁瑣的缺陷。

在這五個因素中,影響機收最主要的因素是蔗田和農藝不宜機。同時,由于土地條件差,國內甘蔗宿根周期普遍只有2~3年,而國外甘蔗種植的宿根周期普遍在5~6年。宿根周期短,也是推高生產成本的重要原因。

四是解決政策支撐力度的問題。中國糖業的首要問題是穩產保供,要實現穩產保供目標,首先要解決糖農的種植意愿問題。糖業是世界各國高度保護發展的產業,多數國家立法保護糖業發展,并實施高關稅保護政策。全球平均關稅稅率97%;日本的甘蔗收購價格高達千元以上,80%左右的蔗款由政府支付;美國的糖料種植實施申報備案制,按計劃生產;泰國實施甘蔗收購政府定價;印度實施出口補貼政策等等,這些國家的政策,都重點著眼于一個目標:保障糖料蔗種植者的收益。也正是由于糖料蔗種植的比較效益差,廣西的糖料蔗種植面積,已由2012/2013年制糖期的1584萬畝,下降到了目前的1100余萬畝,減少了480多萬畝,下滑約30%。糖料生產規模大幅下滑,造成糖廠產能利用率和效益低下,以蔗渣和糖蜜為原料的下游循環經濟產業原料嚴重不足,進而造成制糖工業反哺糖料種植的能力下降,繼而引發新的種植面積下滑,惡性循環。

2.2 外患:需要破解四大事關糖業生死的關鍵問題

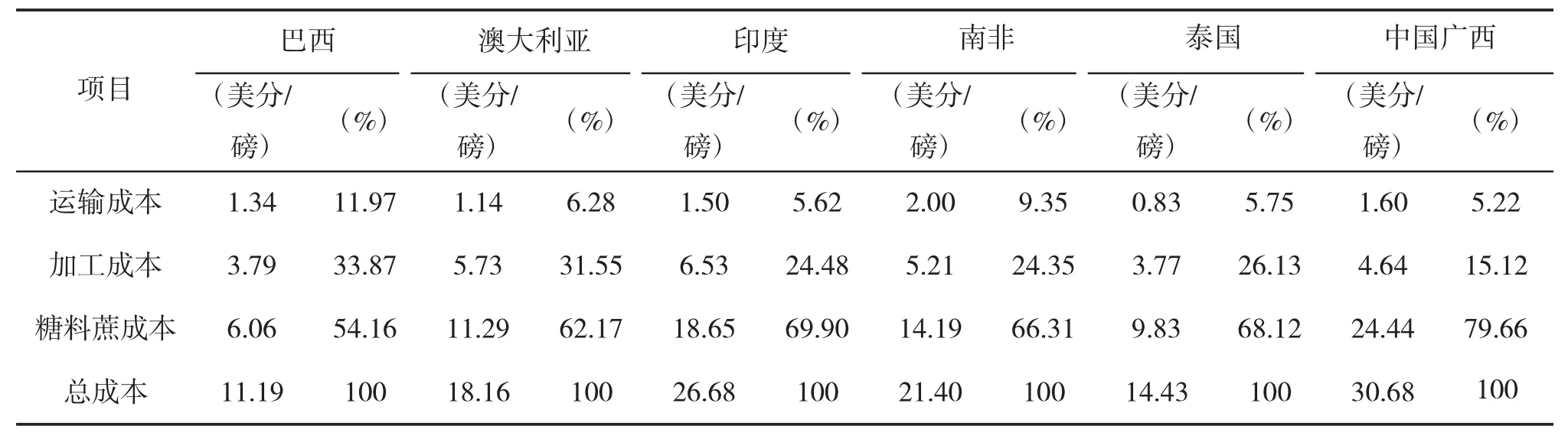

一是世界食糖出口大國生產成本遠低于我國。我國糖業生產成本高,主要是糖料成本和糖料運輸成本遠高于國際食糖生產大國,直接影響我國糖業國際競爭力。以廣西為例,據英國農產品經濟研究機構(LMC)對2014/2015年制糖期巴西、澳大利亞、印度、南非、泰國和中國廣西6個國家(地區)制糖生產成本的對比分析,廣西糖料蔗收購價格24.44美分/磅,是巴、澳、印、南、泰5國平均價格(12美分/磅)的2.04倍,比最低的巴西(6.06美分/磅)高3.03倍;糖料蔗進廠運輸成本為1.60美分/磅,是巴、澳、印、南、泰5國平均運輸成本(1.36美分/磅)的1.18倍,是運輸成本最低的泰國(0.83美分/磅)的1.93倍。唯一略有優勢的是噸糖工廠加工成本4.64美分/磅,只相當于巴、澳、印、南、泰5國平均加工成本(5.01美分/磅)的92.6%,見表2。

表2 世界主要產糖國(地區)生產成本統計表

“十三五”時期以來,廣西糖料蔗生產成本進一步上升,與國外的差距進一步擴大。根據國內有關機構提供的近三個制糖期廣西與巴西、澳大利亞、泰國3國糖料蔗收購價格數據顯示,三個國家的糖料蔗到廠成本折合人民幣均不超過200元/噸,而廣西糖料蔗平均到廠成本(含運費)約530元/噸,成本差由2014/2015年制糖期的2.04倍,擴大到2.65倍以上。按照8噸甘蔗生產1噸糖計算,廣西噸糖生產成本僅原料蔗一項,就比對方高2600元以上,毫無國際競爭力可言。“十四五”時期,我國糖業必須通過規模化、機械化、水利化和良種良法種植,提高糖料蔗單產和糖分,降低生產成本。

二是我國食糖進口關稅政策難以保護國產糖業發展。首先,我國食糖進口關稅稅率偏低。全球食糖平均關稅稅率97%,歐盟218%、日本346%、美國185%、印度150%,而我國配額內食糖進口關稅稅率15%、配額外食糖進口關稅稅率50%,嚴重偏低。在世貿規則面前,依靠提高關稅稅率來保護國內糖業的可能性不大。這就要求我們必須采取強有力的非關稅保護措施,來調控國內市場,促進供需平衡,為國內耕地糖爭取提升競爭力的時間和空間。正是由于低關稅政策,誘發投機商在沿海大量布局進口原料加工項目。據中國糖業協會統計數據,目前全國已建成的進口原糖加工能力已超過1200萬噸/年。

其次,糖漿和糖預拌粉進口稅目設置不利于國產糖業發展。依據國務院稅則委目錄,未將糖漿和糖預拌粉類產品納入稅號1701(甘蔗、甜菜為原料的糖品)進口管理,而是另列稅號1702,對東盟國家零關稅進口,導致投機商在邊境地區將國外低價食糖溶水后,逃避國家關稅進口牟利。以東盟國家糖水進口為例,2017年1.83萬噸,2018年2.2萬噸,2019年16.7萬噸,2020年暴增至109萬噸,同比增長553%。亟需修改食糖進口關稅稅目,將進口糖水和糖預拌粉納入稅號1701從糖管理。

三是第二三世界國家糖業加快發展。糖業是市場充分競爭的傳統農產品加工業,其基本特征是占用土地資源多、市場風險大、梯度轉移明顯。近來年,在發展中、欠發達國家(地區)糖業快速發展的帶動下,全球食糖產量持續增長,預計到2024年前后,世界食糖市場將再次進入供大于求周期。2019/2020年制糖期,全球食糖產量1.66億噸,2020/2021年制糖期1.80億噸,預計2021/2022年制糖期1.86億噸。其中增長較快的國家和地區主要有印度、埃及、伊朗、肯尼亞、巴基斯坦等國家,見表3。

表3 2019/2020~2021/2022年制糖期全球食糖產量統計表

四是美國挑戰中國食糖安全。由于中國從富起來走向強起來,美國開始挑戰中國食糖安全。2021年,我國食糖自給率預計約下降至67%,如果不穩定并逐步提升國內食糖生產供給能力,當全球食糖供給進入偏緊周期或發生世界性災難時,美國有可能對我國實施食糖貿易限制,影響我國食糖和食品安全,進而影響醫藥、化工等眾多行業的發展。

3 政和天時,中國糖業重振新機遇

“天時、地利、人和”是中國人追求的發展環境,進入21世紀的第3個10年以來,我國糖業發展迎來了“政和與天時”兩大重大歷史機遇。

從內部看,“政和”成為我們重拾糖業信心,加快轉型升級,提升競爭力的強力支撐。2020年,按照習近平總書記批示精神,國家財政2020~2022年連續三年對廣西新植糖料蔗,給予350元/畝的健康脫毒種苗補貼。目前,廣西正在爭取這項補貼政策到2022年以后,普惠化、常態化,已經得到國家相關部委的初步認可。

2021年4月,習近平總書記在廣西考察時指出,“要推進糖業等傳統產業優化升級,實現高端化、智能化、綠色化發展”。李克強總理先后兩次對廣西糖業發展作出重要指示。3月,李克強總理在全國人大廣西代表團會議上指出,“要不惜時間和金錢推動糖業科技創新”;9月,李克強總理到廣西考察時,心系糖業,專門赴蔗田看望蔗農和糖業工作者,強調全國每三勺糖,就有兩勺來自廣西,感謝廣西糖業人為廣大人民群眾的生活送去了甜,并就推動糖業創新、對標國際先進水平、甘蔗生產全程機械化和新品種研發等工作作出具體指示。

國家最高層黨政主要領導關心糖業發展,密集地對糖業發展工作作出重要指示。從去年得到習近平總書記的批示后,實施新植糖料蔗350元/畝的脫毒健康種苗補貼,到今年習近平總書記和李克強總理先后三次對糖業發展作出重要指示,我國糖業發展正面臨千載難逢的歷史機遇,中國糖業“政和支撐”前所未有。

從外部看,市場“天時”迎來新一輪景氣行情,為我國糖業轉型升級,提升競爭力贏得了寶貴的時間和空間。連續兩個榨季的苦澀過后,國際食糖供求關系發生了積極變化,以紐約原糖期貨為代表的國際糖價已較長時間穩定在每磅17美分以上,對國內糖價企穩回升,形成較強的支撐。根據瑞達期貨提供的數據,2020/2021年制糖期,廣西噸糖毛利約280元,云南噸糖毛利約540元,讓我們感受到了糖業的絲絲甜意、陣陣香襲。

以廣西為例,2020/2021年制糖期,全區糖料蔗進廠4921萬噸,增長7.47%;平均單產4.41噸/畝,增長8.35%;產糖628.79萬噸,增長4.8%;農民種蔗收入253.72億元,增長7.69%。按瑞達期貨提供的數據計算,預計全區食糖盈虧相抵后,實現毛利超16億元,增長190%以上,是2018/2019年制糖期以來最好的一個經濟年度。2018/2019年制糖期虧損高達25億元,2019/2020年制糖期雖然實現了整體扭虧,但利潤也只有5.55億元。2021/2022年制糖期,全區糖料蔗種植面積1106萬畝,小幅減少9萬畝,但由于“雙高”基地建設成效的逐步顯現,廣西泛糖科技公司調查測算,預計入廠糖料蔗比上榨季仍略有增長,食糖產量繼續穩定在600萬噸以上,效益水平將進一步提升。

4 和諧共贏,中國糖業的出路與希望

為抓住機遇,不負黨和國家的重托,不負廣大人民群眾對甜蜜美好生活的新期待,必須堅持以習近平新時代中國特色社會主義思想為指導,深入貫徹黨的十九大及十九屆歷次全會精神,統籌推進“五位一體”總體布局和協調推進“四個全面”戰略布局,堅定不移貫徹新發展理念,按照中央實施重要農產品保障戰略的要求,堅持立足國內自主生產保供為主、適當進口補充為輔的原則,落實鞏固拓展脫貧攻堅成果同鄉村振興有效銜接的要求,以推動我國糖業高質量發展為主題,增強國產糖業競爭力為主線,提升國產糖供給安全保障能力為目標,充分調動國內糖料種植與制糖生產、科技研發與成果產業化、南方蔗糖與北方甜菜糖、西部國產糖與東部進口糖、工業生產與市場貿易等一切積極因素,激發糖業發展內生動力,形成降本增效、支持保護制度共同發力的發展模式,實現糖業轉型升級,促進持續健康發展。

為貫徹落實國家糖業發展戰略和國家領導同志對糖業發展的重要指示精神,實現上述目標,針對我國糖業發展存在的內外部環境問題,全國糖業人必須同心戮力,構建“南南合作、南北互鑒、東西交融,農業與工業風險共擔、利益共享,生產與消費相輔相成、有效銜接,期貨與現貨雙向托產穩市,宏觀調控堅強有力”的和諧共贏美好新生態,增強糖業可持續發展能力和競爭力。

南南合作。是指南方廣西、云南、廣東、海南四省(區)蔗糖產業的合作。要在“雙高”糖料蔗生產基地建設、糖料蔗生產全程機械化、良種研發與推廣、泛糖產品交易與大宗生產原輔料采購、科技創新與產業集群打造等方面進一步加強協同合作,做穩做強90%的國產糖業。

南北互鑒。是指南方蔗糖產區和北方甜菜糖產區要在“糖料機械化生產、新品種和新產品研發推廣、糖料訂單農業與定價機制、糖料種植與制糖生產利益雙向聯接、產業支持政策爭取”等方面要相互借鑒、相互支持,團結攜手,讓科技與智慧之光普照、政策與合作之溫共暖。

東西交融。是指沿海進口加工糖產業和西部國產耕地糖產業,要走出對立、走向合作交流,共同保障國家食糖安全。東西兩大糖業主體有很好的合作的基礎,有些企業,既有西部國產耕地糖工廠,也有沿海進口原糖加工基地;有些進口原糖加工企業,建設精煉糖廠的第一桶金就來自國內食糖貿易。雙方也有合作的必要性與緊迫性。近年來,東部精煉糖企業的開工率嚴重不足,急需尋找新的發展空間,西部國產耕地糖企業,在穩定并加強糖料保障的同時,需要開發生產新的戰略性產品,提高抗風險能力,為東部有實力的精煉糖企業提供了廣闊的投資發展空間。

以廣西為例,已研發生產了甘蔗飲用醋、甘蔗植物細胞水、甘蔗啤酒等戰略性產品,但由于他們缺乏資金和高水平的營銷團隊,甘蔗植物細胞水、甘蔗啤酒目前尚未進行產業化生產推向市場,給包括東部有實力的精煉糖企業在內的國內外戰略投資者,提供了很好的投資機會。

為構建全國糖業和諧共贏美好新生態,全國各省(區、市)糖業主管部門及各相關企業、機構,必須攜起手來,共同推進解決制約糖業可持續發展的四大關鍵問題。

第一,共同爭取國家解決提升糖農種植意愿問題。中國糖業能否實現持續穩定發展,國家食糖安全戰略能否得到保障,關鍵要解決農民的糖料種植意愿問題。以廣西為例,糖料蔗種植面積從高峰時的將近1600萬畝,下降到目前的1100余萬畝,主要原因是由于種植比較效益下滑,農民逐步減少種植。近年來,廣西農民種蔗畝均純收入好的年景約1500元,按戶均15畝左右種植規模計算,平均每戶年種蔗收入約2.25萬元。而區內水果、蠶桑等競爭性經濟作物,畝均收益數千元,甚至上萬元。世界第一產糖大國巴西,通過大規模機械化生產,糖料蔗戶均種植規模接近千畝,畝均純收益只需要人民幣100元,戶均純收入近10萬元。這就是近年來我國南方糖料蔗種植面積持續萎縮,而巴西甘蔗種植規模穩定的主要原因。因此,要爭取國家對糖料種植實施“常態化、普惠化”的補貼支持政策,確保糖農有相對穩定的種植收益,穩定產業規模,保障國家食糖安全。

第二,共同爭取并逐步改善糖田基礎設施,建設高標準、高水平糖料生產基地。甘蔗機收推進困難,最主要的原因是糖田不宜機,必須在完成土地流轉和平整的同時,持續不斷推進宜機化改造。就我國南北兩大糖料種植區域來看,糖田不宜機的問題主要體現在南方的蔗田。南方廣西、云南、廣東、海南4省區應聯合呼吁國家從“十四五”開始,安排專項資金,對已完成高標準農田建設的蔗田,持續推進宜機化改造提升。同時,爭取省級地方政府配套安排宜機化改造資金支持。

第三,攜手推進糖業科技進步,提升技術創新支撐力。要按照李克強總理關于“要不惜時間和金錢支持糖業科技創新,用三年、五年或八年時間,解決糖業轉型升級,科技支撐不足的問題”。各省(區、市)之間可以采取聯合攻關的辦法,篩選一批重大而緊迫的科研攻關項目(課題),整合全國涉糖涉蔗科研力量,以揭榜掛帥的方式,支持糖業科研攻關和科研成果產業化。

第四,全面系統解決糖料生產人工機械化替代問題。在影響甘蔗機收的“五個不”中,除了“天氣不給力”,因人不勝天,我們沒有多少辦法外,“蔗田不宜機、農藝不宜機、企農不共利、供需不積極”四個方面的問題,都可以通過共同努力,加大投入和改革力度,逐步加以解決。“蔗田不宜機”,可以通過持續推進蔗田宜機化改造提升解決;“農藝不宜機”,可以通過宣傳發動和示范引導,逐步實現農藝標準化;“企農不共利”,可引導制糖企業和糖料種植戶進行股份合作,成為利益共同體來解決。對由于機收甘蔗夾雜物多和扣雜率爭議引發的“供需不積極”問題,可以通過運用財政資金支持糖廠建設工廠壓榨前除雜車間,或研發生產田間可移動式除雜裝備,進而實施不扣雜改革來解決。

以廣西為例,通過綜合施策,用大約10年時間,將糖料蔗生產保護區內的高標準蔗田機收率提升到50%左右,在糖廠榨季生產期間,每天可減少約20萬個砍蔗勞工需求。