水資源—能源約束下的產業結構優化調整研究

——以中國42部門為例

2022-01-16 11:23:14洪思揚程濤

西南大學學報(自然科學版) 2022年2期

洪思揚,程濤

1. 廣東省農業科學院 農業經濟與信息研究所,廣州 510640;2. 廣東省水利水電科學研究院,廣州 510000;3. 廣東工業大學 環境生態工程研究院,廣州 510006

產業是社會分工和生產力不斷發展的產物,產業結構通常指國民經濟中各部分所占的比重.早期的產業結構調整尚未涉及資源及環境因素,原因是當生產規模較小時,生態環境的承載能力要遠大于生產規模.20世紀后期,全球經濟迅猛發展,隨之而來的是嚴重的環境污染和自然資源的日益匱乏,引起了研究者對可持續發展的重新思考.資源稟賦是地區產業發展的基礎,同時,生態環境對產業結構也起著制約作用,因此,資源環境同經濟發展之間的協調性是影響產業結構調整的重要因素.隨著可持續發展理念的提出,資源和環境問題同經濟增長一樣日益受到重視,轉變經濟增長方式已成為必然選擇.

資源及環境約束下的產業結構優化的核心問題是實現資源節約、環境保護和經濟增長的多方共贏,其核心問題是在眾多目標中尋求最優解.多目標規劃屬于數學規劃的范疇,研究當目標函數的數量大于1時規劃目標在設定區域中的最優化,實用性較強.多目標規劃的求解方法包括主目標法、目標規劃法、理想點法和極大極小法等傳統求解方法,以及神經網絡和遺傳算法等以計算機為支撐的智能算法.在與資源環境相關的產業結構優化研究中,基本原理即是從現實存在的經濟問題中解析出可控的變量、預期的目標和合理的約束條件,在以上三者的基礎上構建經濟模型,并求解在對應約束條件下實現預期目標時的可控變量取值[1-2].裴建峰等[3]首次將多目標規劃模型應用于產業結構調整的研究之中,運用線性規劃法構建了基于可持續發展的產業結構模型,結果驗證了模型具有較高的經濟、社會和環境效益.隨后,潘文卿[4]、薛聲家[5]和原毅軍[6]等也利用目標規劃模型進行了產業結構靜態優化及動態優化相關方面的研究.伍麗鵬[7]構建了環境約束下新疆地區產業結構調整的多目標規劃模型,結合“十三五”發展規劃,提出了需要鼓勵和抑制發展的行業.張銀風[8]根據資源環境與產業結構的關系,運用多目標規劃模型構建了包含3個目標函數和6個約束條件的多目標規劃模型,探索了浙江省產業結構優化的合理方向.張兵兵[9]基于感應度系數和影響力系數,篩選出需要鼓勵和抑制發展的行業,構建多目標規劃模型,通過不同情境的設定探索在用水結構優化目標實現下的產業結構調整模式.范松梅[10]構建了中國天然氣多目標優化模型,將天然氣安全供應、大氣污染減排和能源消費結構優化等政策以變量的形式引入模型,以實現天然氣供給安全及大氣污染緩解下的最優經濟增長.

通過已有研究可以看出,研究者們的關注重點已經逐漸從單純考慮經濟效益最大化下的產業結構調整轉變為綜合考慮經濟增長、資源節約和環境保護多方面因素,但資源節約大多涉及單一資源.當下,水資源短缺、水環境污染日益嚴峻[11-12],快速的經濟發展帶來的過量能源消費也對生態環境造成惡劣影響[13],水資源—能源紐帶關系已成為國際社會關注的熱點研究問題,如何綜合考慮兩種資源節約下的產業結構調整仍需進一步的探索.基于此,本研究運用多目標規劃法,在考慮節水、節能以及兩種資源相互節約的情況下,進一步考慮經濟增長與環境保護,開展我國的產業結構優化研究,以期為實現我國經濟、資源和環境之間的協調發展提供有益參考.

1 研究方法與數據來源

1.1 多目標規劃

多目標規劃模型由單目標規劃模型演變而成,通常用于決策資源在多個目標下的分配問題,以最大限度地發揮資源優勢.多目標規劃模型的解法包括目標規劃法、主目標法和評價函數法.主目標法求解的思想是將目標按照重要程度進行排序,選擇其中最重要的目標作為主目標進行優化,其余目標達到一定標準即可;評價函數法主要是通過對不同目標設置權重進而求解模型,其中又包括線性加權法、極大極小法和理想點法等;目標規劃法按照評價對象的重要程度,事先確定每一個目標的優先程度,為各個約束條件設置目標值,通過求解偏差變量(預期值和目標值之差)的極小值對模型進行求解.相比于其他方法,該方法的優勢在于無需將不同單位的目標轉化為相同單位,可根據問題需要設定目標值,正偏差和負偏差變量的取值會隨目標值而發生變化,不會對決策變量的滿意解造成影響.鑒于此,本研究選擇該方法進行分析求解.

多目標規劃模型的一般形式為[14]

(1)

(2)

1.2 產業關聯指標

1.2.1 影響力系數

影響力系數表明某個行業增加單位產值的產品對其他行業生產需求的影響度.其值越大,說明在整個經濟系統中,該行業對其他行業的拉動作用越強,若值大于1,表明該行業的發展對其他行業的影響力超過了經濟系統的平均水平,計算公式如下[9]:

(3)

(4)

1.2.2 感應度系數

感應度系數表明當各個行業均增加單位產值的產品時,某一行業的需求感應程度,反映該行業對整個經濟系統生產力變動而產生的感應能力.若值大于1,說明該行業對其他行業發展的需求感應能力超過了經濟系統的平均水平,計算公式如下:

(5)

式中,γi代表i行業的感應度系數;gij是完全感應系數矩陣G=(I-H)-1的元素,I為單位矩陣,H=(hij)n×n是直接分配系數矩陣.

1.3 數據來源

本研究中數據主要包含水資源、能源、污染排放以及投入產出數據,其中,水資源數據來源于《中國水資源公報》(2012-2019年)[15];能源數據來源于《中國能源統計年鑒》(2012-2019年)[16];污染排放數據來源于《中國環境統計年鑒》(2012-2019年)[17];投入產出數據則來源于國家統計局頒布的中國2012年投入產出表.

2 模型構建與結果分析

2.1 模型構建

2.1.1 多目標規劃模型構建

以資源節約為目標的產業結構優化需兼顧經濟發展和環境保護等目標之后才具有實際意義.本文以中國的42個行業為研究對象,構建了以經濟增長、資源節約和環境保護為共同目標的產業結構優化模型,模型將產業結構優化所需滿足的目標劃分為6個層級,并賦予同一層級中的各個約束條件相同的權重,具體如下:

(6)

2.1.2 參數設定

研究中首先以2012年的實際數據驗證產業結構調整對經濟增長、資源節約和環境保護3個目標的有效性,再對2022年進行預測,相關參數包括以下幾個方面:

1) 增加值與增加值率

行業的增加值率由增加值與總投入兩者相除獲得,2012年中國投入產出表包含了42個行業的增加值和總投入,因此可計算行業的增加值率.研究中假定2022年的增加值率和2012年相同,并以2012年為基期,假定GDP延續6.5%的中高速增長趨勢,由此預測2022的GDP總值為1 040 730.82億元,且可進一步預測各行業的總投入量.

2) 資源消耗量與資源消耗強度

2012年,各行業的水資源強度和能源強度參考已有研究成果[20],考慮了直接開采的水資源及一次能源,以及國外進口部分的資源量.

水資源方面,根據中國統計年鑒的供用水數據,中國總用水量在2013年之前一直呈現上升趨勢,2013年開始穩中有降,年均下降率為0.57%,研究中選取此下降率,推算得到2022年的總用水量為5 872.85億m3,同時假定國內用水與國外部分的比重保持不變,推求得到2022年的水資源總量為6 875.68億m3.2022年各行業的水資源強度由2012年推求,具體按照萬元產值直接用水量的年均變化率(2012-2017年平均下降率為6.89%)推求2022年各行業的水資源強度.

能源方面,在已有基于系統動力學[21]及灰色預測[22]的能源生產量預測研究中,結果表明自2010年后,能源生產量仍舊呈上升趨勢,但近年來能源統計年鑒中的生產數據表明,2013年后能源生產量變化較為平穩,甚至在2016年出現了下降的情況.因此,本研究中假定2022年的能源生產量為2013-2017年的平均水平,即35.74億t標準煤(折合1.05×108TJ),同時,假定隨貿易進口的能源量在能源總量中的比重與2012年相同,由此推算能源總量為57.18億t(折合1.68×108TJ).能源強度方面,由統計數據可知,2012-2017年萬元產值直接能耗強度的年均下降率為4.54%,由此推求2022年各行業的能源強度.

3) 污染物排放數據

水資源方面,作為兩類主要水體污染物,化學需氧量和氨氮是水污染防治規劃中的重點減排對象,在我國大多數流域均存在超標現象,前者代表水體受有機物污染的程度,含量過高會對水體造成持續性傷害,造成水生生物死亡,破壞河流生態系統平衡等;氨氮在水體中含量較高可造成水體富營養化及魚類中毒死亡,故本研究選擇以上兩個指標表征水體受污染程度.能源方面,《中國環境統計年鑒》中統計的大氣污染物包括二氧化硫、氮氧化物和煙(粉)塵3類,其中,二氧化硫會腐蝕生產設備及建筑物,且對環境、動植物及人體健康產生嚴重危害;氮氧化物會對人類呼吸系統造成損傷,當其作為二次污染物時,能產生光化學污染,故本研究中選取二氧化硫和氮氧化物兩類污染物作為研究對象.4類污染物的分行業排放數據均來源于2013年《中國環境統計年鑒》.

在2022年的預測中,《“十三五”節能減排綜合工作方案》指出,到2020年,中國二氧化硫、氮氧化物、化學需氧量和氨氮的總排放量分別限制在1 580,1 574,2 001和207萬t以內,扣除生活排放量后,4類污染物的排放量分別為1 365.75,866.30,1 050.14和56.33萬t,本研究中假定數值與2020年相同.污染物排放強度方面,由統計年鑒數據可知,2012-2015年的SO2,NOx,COD和NH的萬元產值排放強度的年均下降率分別為10.72%,13.23%,9.41%和9.77%,由此百分比推算,各行業4類污染物的排放強度將由2012年的0.001 1,0.001 0,0.000 9,0.000 1 t/萬元降低至2022年的0.000 35,0.000 24,0.000 33,0.000 04 t/萬元.2012年及2022年的各類參數匯總至表1中.

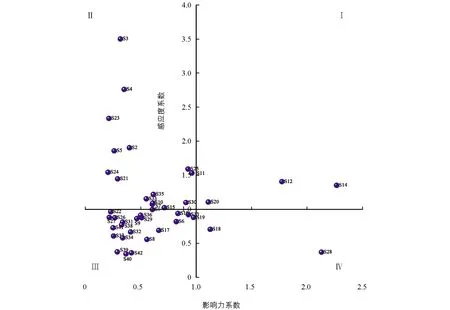

4) 鼓勵及抑制行業的篩選

行業的影響力系數和感應度系數綜合考慮了各行業之間的經濟技術聯系,計算結果如圖1所示,圖中,以各行業的影響力系數作為橫坐標,感應度系數作為縱坐標,以數值1為限,將整個坐標系分成4個象限.位于第I象限的行業的影響力系數和感應度系數均大于1,較大程度地拉動了國民經濟的發展,同時帶動并為其他行業的發展提供了支撐和保障,因此應謹慎調整此象限中的高用水(高耗能)行業,以保障經濟系統的平穩發展,同時鼓勵低用水(低耗能)行業的發展.位于第II象限的行業感應度較強,而影響力相對較弱,對于其中的高用水(高耗能)行業,應限制行業發展,將用水(能耗)效率的提高放在首要位置,其次考慮產業結構調整,必要時再考慮產業轉移.位于第III象限的行業的關聯度相對較弱,產業間的制約性較低,對經濟的拉動和支撐能力弱,因此需限制其中的高用水(高耗能)行業,低用水(低耗能)行業則可以自由發展.位于第IV象限的行業對整個經濟系統的整體拉動作用強,但不容易被其他行業的發展所帶動,因此應適度發展其中的高用水(高耗能)行業,著重提高資源利用效率.經濟關聯指標與資源消耗特征的對應關系總結如表2所示.

表1 2012年和2022年各目標的預期值

圖1 各行業的影響力系數與感應度系數

結合資源強度與各行業的經濟關聯指數,最終篩選出傾向于抑制發展的行業包括:金屬礦采選業、食品及煙草業、紡織業、紡織鞋帽及皮革羽絨制品業、石油、煉焦及核燃料加工業、非金屬礦制造業、住宿和餐飲業、水利、環境及公共設施管理業.傾向于鼓勵發展的行業包括:交通運輸設備制造業、通訊、計算機及其他電子設備制造業、信息傳輸、軟件及信息技術服務業、儀器儀表制造業、化學產品業、其他制造業、廢品廢料綜合利用業和建筑業,抑制及鼓勵行業的總增加值詳見表1,產業結構的調整方向與《中國制造2025》中的發展方向也較為一致.

值得注意的是在國民經濟行業中,農業、煤炭采選業、石油及天然氣開采業、電力、熱力生產供應業、燃氣生產供應業、水的生產供應業和交通運輸及倉儲郵政業是與民生緊密相關的基礎行業,這些行業的投入量不容許降低[18].

表2 經濟關聯指標與資源消耗特征的對應關系

2.1.3 模型前提假設

本研究在構建多目標產業優化模型之前,設定以下幾個方面的假設:

1) 行業間的投入產出比例關系(投入產出系數)在短期內不發生顯著變化,當對2022年進行產業結構多目標預測模擬時,假定行業間的投入產出比例關系與2012年相同;

2) 假定各行業的增加值率在短期內不發生變化;

3) 考慮從國外進口的隱含于貿易中的水資源和能源,但不考慮由外部經濟系統進入的二氧化硫、氮氧化物、化學需氧量以及氨氮等大氣及水環境污染物.

2.2 結果分析

2.2.1 2012年模擬結果分析

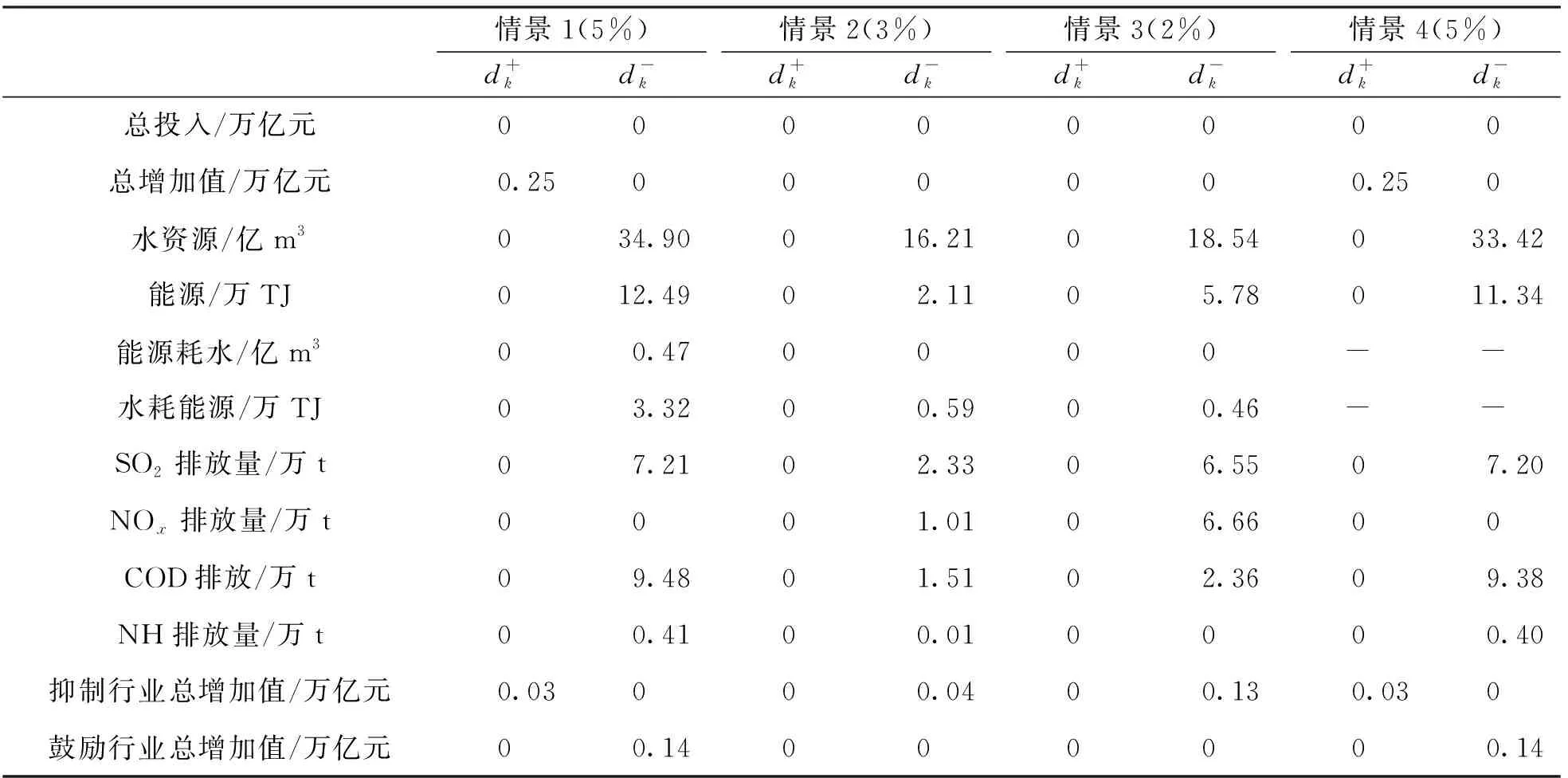

為了探究不同產業結構調整力度下的經濟發展、資源節約和環境保護的實現程度,研究中設定被鼓勵的行業及被抑制的行業的總投入量分別增減5%,3%和2%,并設為情景1、情景2和情景3.為了探究能源耗水及水耗能源是否會對模擬結果起到優化作用,將不考慮以上兩者時的優化模型作為對比組(情景4),產業結構調整變幅設置為5%;構建對比組模型時僅需將公式(6)中的p4設置為零,并刪除式(12)和式(13)中的約束條件即可.模型計算借助Lingo18.0軟件完成.

模型優化結果如表3所示,在情景1至情景3中,可以看出,總投入的正、負偏差變量均為0,說明總投入保持160.16萬億元不變的目標可以實現.總增加值的期望值為53.68萬億元,此目標在3個情景中均可以實現,但僅在情景1中實現了增長,增長后達到53.93(53.68+0.25)萬億元,說明較大力度的產業結構調整能夠促進經濟增長.總用水和總用能的預期目標在3個情景下均可以實現,當調整力度增大時,水資源和能源的節約效應先輕微下降,后又顯著上升,情景1的節約效應最顯著,分別使得水資源和能源總量減少34.90億m3和12.49萬TJ,可見資源的節約效應也需較大幅度的產業結構調整才可突顯出來.能源耗水和水耗能源的預期目標在3個情景中也可以實現,但僅在情景1中同時實現了兩者的降低,分別降低了0.47億m3和3.32萬TJ.

4類污染物排放量實現了預期目標.綜合來看,情景1的減排效果最佳,除了氮氧化物未實現減排以外,其余3類污染物的減排量均超過了情景2和情景3.對于抑制行業及鼓勵行業的總增加值而言,預期目標僅在情景2和情景3中得以實現,且抑制行業的總增加值比預期目標減少了0.04萬億元和0.13萬億元.情景1中,預期目標均未能實現,但產業結構調整后抑制行業的總增加值為6.69(6.66+0.03)萬億元,低于調整前的7.01萬億元,調整后鼓勵行業的總增加值為10.44(10.58-0.14)萬億元,高于調整前的10.07萬億元,因此也在一定程度上實現了相關行業的抑制和鼓勵.整體上看,隨著產業結構調整力度的增加,總增加值增長、資源消費量下降以及污染物減排的效果逐漸增強.

在作為對比組的情景4中,當不考慮行業的能源耗水和水耗能源時,總投入不變和增加值增長的目標仍舊可以實現,資源的節約目標也可以實現,水資源和能源分別比預期目標減少33.42億m3和11.34萬TJ,略低于情景1中的資源節約量,原因是當考慮能源耗水及水耗能源時,水資源強度和能源強度較高的行業由于同樣具有較高的水耗能源強度和能源耗水強度,因此被給予了雙重重視,故水和能源的節約效應更加顯著.4類污染物排放量均實現了預期目標,與情景1相似,除了氮氧化物以外,其余3類污染物均在預期目標的基礎上實現了減排,減排量略微低于情景1,整體變化不大.對比情景4和情景1的結果可以發現,當進一步考慮水和能源的相互消耗之后,資源消耗總量和污染物排放量均有小幅度降低,但對增加值的影響不大.

表3 2012年產業結構優化模型的偏差變量

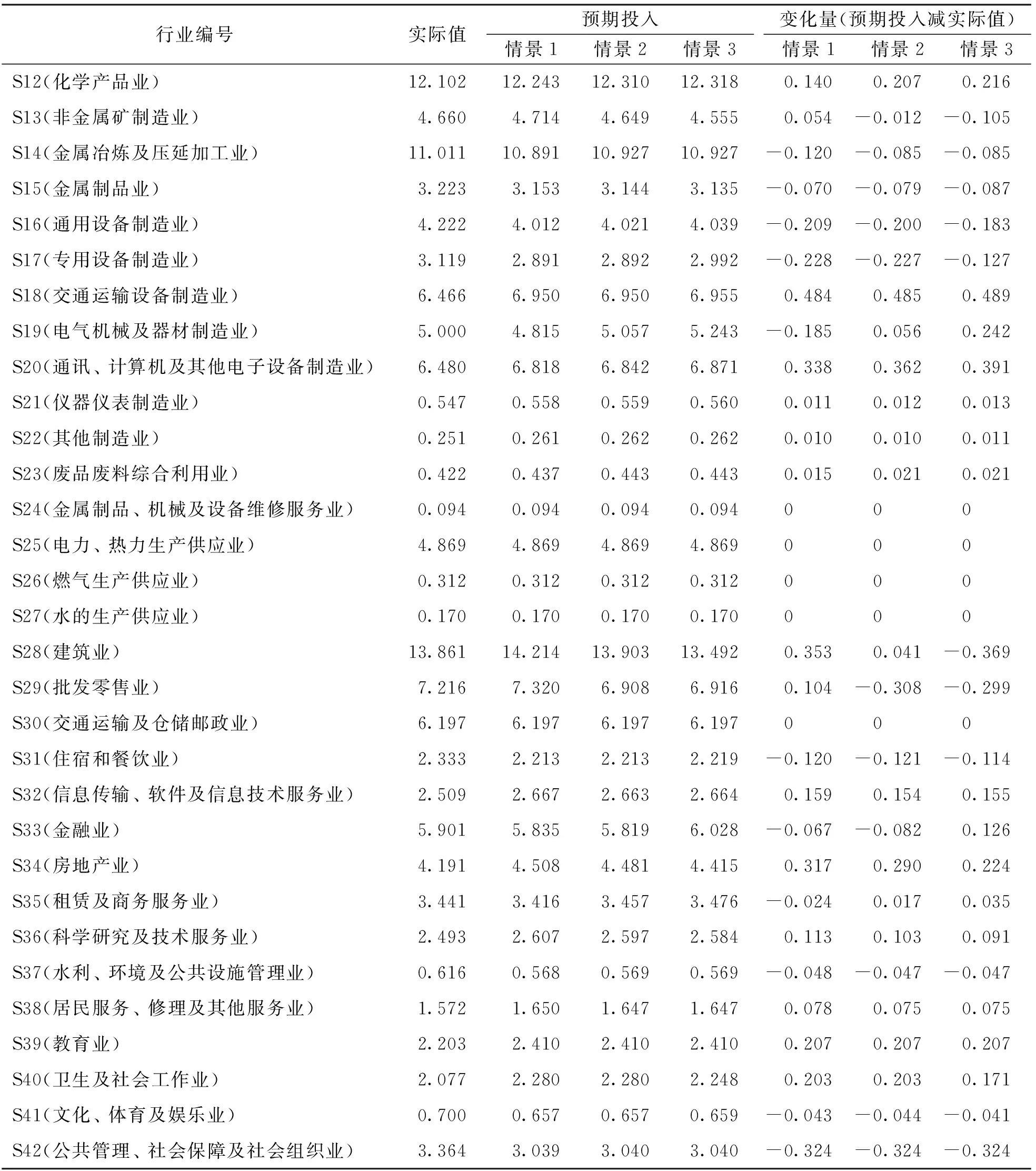

表4展示了產業結構優化前后各行業的總投入量,變化量(預期投入減實際值)為正代表該行業的預期投入高于實際值,為負則代表預期投入低于實際值.在情景1至情景3中,變化量為正的行業數量分別為17,16,17個,變化量為負的行業數量分別為17,18,17個,各情景之間的差異較小,說明模擬結果具備一定的穩健性.以綜合模擬結果最佳的情景1為例,在變化量為正的17個行業中,包含S12,S18,S20,S21,S22,S23,S28,S32共8個需要鼓勵的行業,S5,S9,S29,S34,S36,S38,S39,S40共8個無需限制發展的行業,以及1個需要鼓勵發展的行業S13,這進一步證實了產業結構調整方向的合理性.各行業中,交通運輸設備制造業和建筑業的預期投入增加量最大,原因是以上兩個行業的影響力系數較大,增加其投入有助于帶動其他行業的發展,進而促進經濟的整體發展,且同屬需鼓勵發展的行業,因此預期投入增加最大.

續表4

產業結構調整需要在保障總投入不變的情況下開展,一些行業預期投入的增加,勢必會導致另一些行業預期投入的減少,在表4中以變化量為負表示.同樣以情景1為例,在變化量為負的17個行業中,包含S4,S6,S7,S8,S11,S31,S37共7個需要抑制發展的行業,以及S10,S14,S15,S16,S17,S19,S33,S35,S41,S42共10個無需限制發展的行業.各行業中,以食品及煙草業的預期投入減少量最大,行業的影響力系數和感應度系數均小于1,說明該行業與其他行業的經濟關聯度相對較弱,23.53%的增加值率也顯著低于全行業的平均水平(36.63%),故增加其投入對經濟發展的貢獻程度小,且該行業屬于預先設定的需要抑制的行業,因此預期投入減少量最大.

2.2.2 2022年模擬結果分析

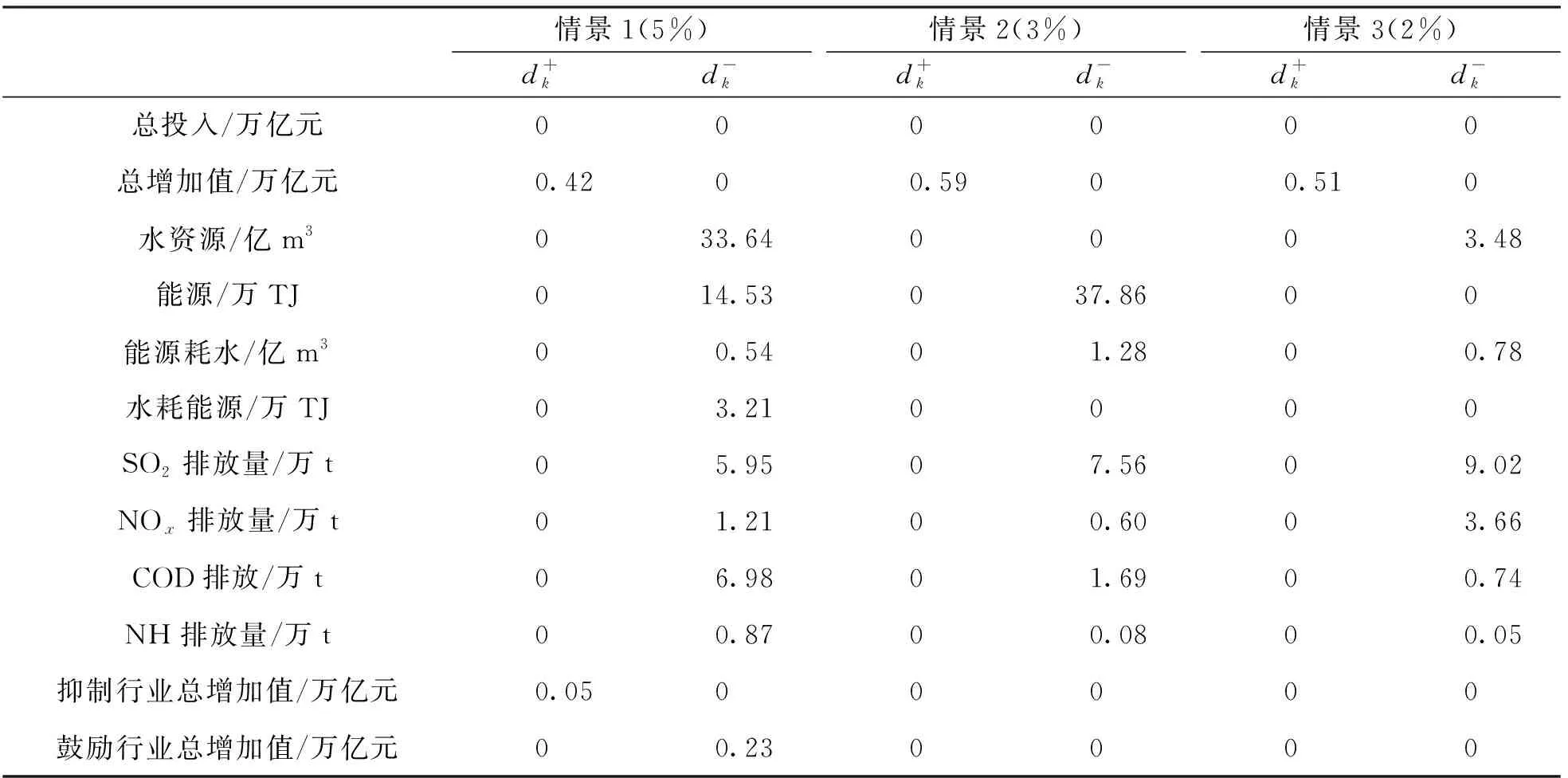

2022年產業結構調整預測結果如表5所示,可以看出,總投入不變和總增加值增長的目標在3個情景中均可以實現,其中,以情景1中增加值的增長量最低.資源節約方面,水資源和能源的預期值在3個情景中均可以實現,但效果差異顯著,其中,僅在調整幅度較大的情景1中同時實現了水資源和能源的節約,節約量分別為33.64億m3和14.53萬TJ,其余兩個情景僅實現了單一資源的節約,以上結果說明資源的節約要以犧牲一定的經濟增長作為代價.4類污染物排放量也實現了預期目標,但各類污染物減排量在不同情景下差異顯著,其中,二氧化硫和氮氧化物排放量隨著產業結構調整幅度的下降而上升,化學需氧量和氨氮排放量則隨著產業結構調整幅度的下降而下降.對于抑制行業及鼓勵行業的總增加值而言,預期目標僅在情景2和情景3中得以實現,情景1中未能實現,其中,抑制行業的總增加值為11.44(11.39+0.05)萬億元,低于調整前的11.99萬億元,鼓勵行業的總增加值為17.85(18.08-0.23)萬億元,高于調整前的17.22萬億元,因此也在一定程度上實現了相關行業的抑制和鼓勵.整體上看,情景1雖然未能同時實現各個目標的最優化,但卻是在綜合考慮經濟增長、資源節約和污染減排三方面時的最優發展模式.

表5 2022年產業結構優化模型的偏差變量

表6給出了最優發展模式(情景1)下各行業的調整方向.表中,總投入是以現有(2012年)產業結構為基礎并結合發展規劃推求而得的,預期投入則是多目標規劃模擬所得結果.按照表中預期投入調整產業結構,2022年可以實現:在總投入為273.77萬億元時獲得92.18(91.76+0.42)萬億元的增加值,水資源總量為6 921.22(6 954.86-33.64)億m3,能源總量為16 744.93(16 759.46-14.53)萬TJ,二氧化硫、氮氧化物、化學需氧量和氨氮排放量分別控制在1 359.8(1 365.75-5.95)萬t、865.09(866.30-1.21)萬t、1 043.16(1050.14-6.98)萬t,55.46(56.33-0.87)萬t,在預期目標的基礎上,進一步實現了經濟增長、水資源和能源的節約以及污染物的減排.各行業中,增幅最大的6個行業是交通運輸設備制造業、通訊、計算機及其他電子設備制造業、信息傳輸、軟件及信息技術服務業、房地產業、教育業和衛生及社會工作業,這些行業是產業結構調整中需要重點鼓勵發展的行業.由此可以看出,高端制造、基礎教育和衛生醫療將是未來經濟發展中的重點鼓勵對象,同時,可適度控制金屬礦采選業、紡織鞋帽及皮革羽絨制品業、專用設備制造業和通用設備制造業等行業的發展.

在基于資源環境約束的產業結構調整研究中,結果表明,可以適度控制金屬礦采選業、紡織業、紡織鞋帽及皮革羽絨制品業、食品及煙草業、造紙印刷及文教體育用品業等高耗水高耗能行業的發展[9,23-24],并鼓勵通訊、計算機及其他電子設備制造業、交通運輸設備制造業和電氣機械及器材制造業等低水耗(能耗)、低污染和高附加值的第三產業行業的發展[23,25].由于已有研究大多以水資源、能源中的單一方面作為約束,因此個別行業的調整方向與本研究中存在差異,但整體的調整趨勢均表明,應適度控制高水耗(能耗)行業的發展,加快其轉型升級[26],鼓勵低水(能)耗、低污染、高技術、高就業的第三產業行業的發展,這些行業的增加值比重具備較大的上行空間,資源節約及污染減排的效果都將非常可觀[25].

表6 2022年產業結構優化前后各行業總投入比較 萬億元

3 結 論

本文選用感應度系數和影響力系數,探究各個行業在經濟系統中的關聯特征,將計算結果與資源消耗特征綜合考慮,進而對各個行業的調整方向進行初步篩選.在此基礎上,構建經濟發展—資源節約—環境保護的多目標規劃模型,驗證產業結構調整方向的有效性,通過設定不同的情景,探求綜合考慮經濟—資源—環境多目標下的最佳產業結構調整模式.主要結論如下:

1) 篩選得到的產業結構調整方向為:適度限制金屬礦采選業、食品及煙草業、紡織業及皮革羽絨制品業、石油、煉焦及核燃料加工業、非金屬礦制造業、水利、環境及公共設施管理業等行業的比重,適當鼓勵交通運輸設備制造業、電子設備制造業、信息傳輸和軟件及信息技術服務業、儀器儀表制造業、化學產品業、其他制造業、廢品廢料綜合利用業、建筑業等行業的發展.產業結構的調整方向與《中國制造2025》中對行業的預期發展方向也較為一致.

2) 2012年的優化結果表明,經濟、資源和環境的優化目標基本上可以在產業結構調整幅度為5%、3%和2%時實現,隨著產業結構調整力度的增加,經濟增長、資源節約和污染減排的效果逐漸增強,產業結構調整方向具備合理性.對比組的優化結果驗證了模型構建時進一步考慮水和能源的雙向消耗可以促進資源節約和污染物減排,但對經濟增長的影響作用不大.

3) 2022年的預測結果表明,預期目標基本上可以在各個調整幅度下實現,但效果差異顯著,較大程度的資源節約要以犧牲一定的經濟增長作為代價.適度降低金屬礦采選、紡織業、專用及通用設備制造等行業的投入,同時,適當提高交通運輸、電子設備制造業、信息傳輸、軟件及信息技術服務業、房地產業及教育等行業的投入,可以有效促進經濟增長、資源節約和污染減排,當鼓勵及抑制行業總投入的變幅均為5%時,可實現經濟發展、水資源—能源節約和污染減排三方面的最優發展,分別使得總增加值比預期目標增加4 200億元,水資源和能源分別減少33.64億m3和14.53萬TJ,二氧化硫、氮氧化物、化學需氧量和氨氮排放量分別減少5.95,1.21,6.98和0.87萬t.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

數學物理學報(2020年2期)2020-06-02 11:29:24

作文評點報·低幼版(2019年42期)2019-12-30 01:40:57

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

小學生作文(低年級適用)(2018年10期)2018-10-27 05:46:08

資源再生(2017年3期)2017-06-01 12:20:59

兒童繪本(2017年6期)2017-04-21 23:19:31