聚酯原料小幅上漲 指數小幅上升

2022-01-20 07:36:00

紡織服裝周刊 2022年2期

2021 年12 月27—31 日商務部“中國·盛澤絲綢化纖指數”一周點評

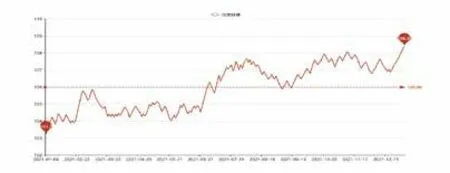

據對350 家被采價單位反饋的數據監測分析,本周商務部中國·盛澤絲綢化纖指數小幅上漲。其中,化纖總指數收盤于103.08 點,與上周相比上升了0.8 點;化纖面料價格指數小幅上升,收盤于101.08 點,與上周相比上升了0.81 點;化學纖維價格指數小幅上升,收盤于108.38 點,與上周相比上升了0.86 點。本周蠶繭絲綢類產品價格指數小幅上調,收盤于107.8 點,與上周相比上升了0.08 點。

圖1 盛澤市場化纖類產品價格指數

化纖面料市場行情分析

本周化纖面料價格指數小幅上升,收盤于101.08 點,與上周相比上升了0.81 點。

里料情況:本周市場成交量與上周相比基本持平,從里料常規平紋織物市場價格走勢看,具有代表性的170T 滌塔夫和170T 半彈春亞紡價格分別為1.10 元/米、1.30 元/米,維持上周價位水平。而五枚緞、色丁價格走勢呈現“穩中有落”行情,主要是受滌綸有光FDY 絲價格下行的影響。仿塔夫價格與上周相比持平。噴水美麗綢、舒美綢、斜紋綢在本周內成交量有不同程度的降幅。提花里料類尤其是黑絲布在本周內銷量尚可,主要用于箱包等生產所需。特麗綸布料在本周市場成交量出現上升,主要得益于下游浴簾布、繡花窗簾的需求有升。針織經編網眼里料市場銷量出現小升行情,而價格走勢平穩,其中“吸濕排汗網眼布”以其靚麗迷人的外觀吸引了眾多客商駐足,織物采用網眼組織在經編高速織機上交織而成,染整工藝別具匠心。其布面幅寬為150cm,每米布約重120 克,現市場每米售價5.80 元上下,顏色多達近20 種,網眼形狀70 多種,面市不久,問津者日眾。目前噴水織造的里料產銷率略顯不平,但是坯布庫存壓力上升,2021 年社會存量與上年同期相比略高一些。估計下周里料市場還將以弱市調整行情為主。

面料情況:本周休閑面料銷售有所升溫,而價格變化不大,面料整體交易暢、淡相間明顯。旺銷的產品主要以仿記憶、SPH 等面料較為好銷。噴氣類產品產銷除了直貢布等動銷之外,其他品種不溫不火。市場上主流的春亞紡、桃皮絨出貨量一般,色丁系列目前產銷兩旺,其中,彈力色丁盛澤市場上銷售走勢呈量升價平態勢。該面料以滌綸FDY 大有光50D×(DTY75D+氨綸40D)為原料,采用緞紋組織在噴織機交織而成,由于經緯絲采用大有光絲,使布面具有魅力,以輕薄、柔順、彈性、舒適、光澤等優勢在近期面料市場占領了一席之地。該面料幅寬144cm,現市場白坯價4.80 元/米左右。該面料用途廣闊,不僅可制作休閑褲、運動裝、裙裝、套裝等,還是床上用品的佳料。另據了解,寬幅(2 米以上)彈力色丁頗受歡迎,目前市場供不應求,主要用于家紡裝飾。針織經編面料的熒光布、短毛絨市場銷售尚可,而氨超柔絨等市場依然滯銷。錦綸絲交織面料近來銷勢一般,其中,尼絲紡系列出貨不暢。本周內外銷定單不多,內需拉動不大,市場人士對面料市場有所看淡。預計整個面料市場銷量難以提升,滯銷滌綸長絲面料品種價格將面臨回調的趨勢。

從商務部盛澤指數可以看出,下游織造企業開機率小幅下降。近期內銷訂單驟降,外銷市場訂單也逐漸疲軟,相比上周整體走貨數量下降。在開工率穩定的情況下,坯布庫存繼續上升。目前盛澤地區織造開工率小幅下滑至71%左右;市場走貨一般,整體坯布庫存上升至33.5 天左右。

化纖原料市場行情分析

本周化學纖維價格指數小幅上升,收盤于108.38 點,與上周相比上升了0.86 點。

圖2 盛澤市場化學纖維價格指數

OPEC+將于1 月4 日舉行會議,決定是否在2 月繼續增產。消息人士表示,因奧密克戎病毒引發的需求擔憂有所緩解,且油價回升,OPEC+可能會在下周的會議上堅持現行的每月小幅增產40 萬桶/日的政策。此外,在美國新冠確診病例創新高的情況下,EIA 顯示截至12 月24 日當周的美國原油及成品油庫存均超預期大降,顯示疫情肆虐下美國需求依然強勁,繼續提振油價。截至12 月30 日收盤,紐約商品交易所2022 年2 月交貨的輕質原油期貨價格上漲0.43 美元,收于每桶76.99 美元,漲幅為0.56%;2022 年2 月交貨的倫敦布倫特原油期貨價格上漲0.09 美元,收于每桶79.32 美元,漲幅為0.11%。

PTA 方面,本周PTA 價格持續上漲。聚酯廠家有減產行為,負荷回落,長絲利潤欠佳,終端訂單跟進不足,部分工廠放假。短期PTA 供需偏弱,不過隨著油價反彈,PTA 成本抬高,預計下周偏強震蕩。

滌綸長絲方面,本周滌綸長絲持續微幅上漲。隨著聚酯原料價格提升,滌綸長絲已基本接近成本線,后期降價空間被限制,下游適量采購等待節后市場。

開工率方面,PTA 平均開工率在73.1%,較上周上升4.5%;實時開工率在73.1%,實時有效開工率為80.8%。聚酯方面,聚酯平均負荷下降0.1%至85.2%。織造方面,坯布走貨數量減少,近期織造開機率與上周相比沒有變化,維持在71%左右。

產銷方面,本周市場滌絲廠家進行促銷,產銷一日走高,但補倉過后下游退市,處于備貨飽滿狀態,廠家促銷后價格再次回調,產銷整體偏弱,整體產銷在5—6 成。

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在18—28 天;具體產品方面,POY 庫存至18—21 天,FDY 庫存至18—19 天附近,而DTY 庫存則至19—27 天。

蠶繭絲綢市場行情分析

本周蠶繭絲綢類產品價格指數小幅上調,收盤于107.8 點,與上周相比上升了0.08 點。

本周盤面生絲小幅收紅,現貨面上,工廠加大匯款力度,以積極回籠資金為主,價格維持穩定水平。