國內(nèi)外金融市場對我國大宗商品期貨市場的溢出效應(yīng)研究

2022-01-21 09:29:14冉梓丁四川大學(xué)

品牌研究 2021年36期

關(guān)鍵詞:模型

文/冉梓丁(四川大學(xué))

一、引言

近年來我國大宗商品的交易越來越緊密地與金融運(yùn)作聯(lián)系在一起,大宗商品原本具有的分散資產(chǎn)組合風(fēng)險的功能逐漸被削弱。

因此,本次研究結(jié)合市場數(shù)據(jù),采用向量自回歸VAR模型,探索現(xiàn)階段我國的大宗商品期貨市場是否反映出國內(nèi)外金融市場的信息。

我們可以將這個問題看作我國的大宗商品期貨市場對國內(nèi)外金融市場是否產(chǎn)生了顯著的收益率溢出效應(yīng)。

二、實(shí)證分析過程

(一)模型設(shè)定

研究我國的商品期貨市場是否能夠反映國內(nèi)外金融市場的信息這個問題,可以分別研究國內(nèi)大宗商品期貨市場對國內(nèi)金融市場、國外金融市場的收益率溢出效應(yīng)。我們采用兩變量VAR模型來對收益率的溢出效應(yīng)進(jìn)行研究:

(二)數(shù)據(jù)來源與指標(biāo)選取

(1)國內(nèi)商品期貨市場:選用南華期貨商品指數(shù)來代表國內(nèi)大宗商品期貨指數(shù),簡稱RNH。

(2)國內(nèi)金融市場:選用上證綜指,簡稱RSSEC。上證綜指是國內(nèi)股票市場的代表,可以反映國內(nèi)股票市場的價格變動情況。

(3)國際金融市場:選用標(biāo)普500指數(shù),簡稱RSP500。

(三)數(shù)據(jù)處理

本次研究數(shù)據(jù)來源于Wind數(shù)據(jù)庫,使用Eviews進(jìn)行實(shí)證分析,刪除交易日不相同的數(shù)據(jù),最終樣本數(shù)據(jù)起始時間為2004年6月2日至2020年12月30日,共3900個觀測日。

(四)模型構(gòu)建和實(shí)證分析

1.VAR模型構(gòu)建

(1)ADF檢驗(yàn)與最優(yōu)滯后階數(shù)的選擇

各對數(shù)收益率序列的P值均接近為零,在1%水平下均為平穩(wěn)序列,可以做進(jìn)一步的檢驗(yàn)。在滿足平穩(wěn)序列的條件后,我們分別對國內(nèi)大宗商品與國內(nèi)金融市場、國內(nèi)大宗商品與國際金融市場構(gòu)建VAR模型。

綜合AIC和SC準(zhǔn)則,根據(jù)星號最多的原理,我們對國內(nèi)大宗商品與國內(nèi)金融市場、國內(nèi)大宗商品與國際金融市場分別建立VAR(7)模型、VAR(8)模型。

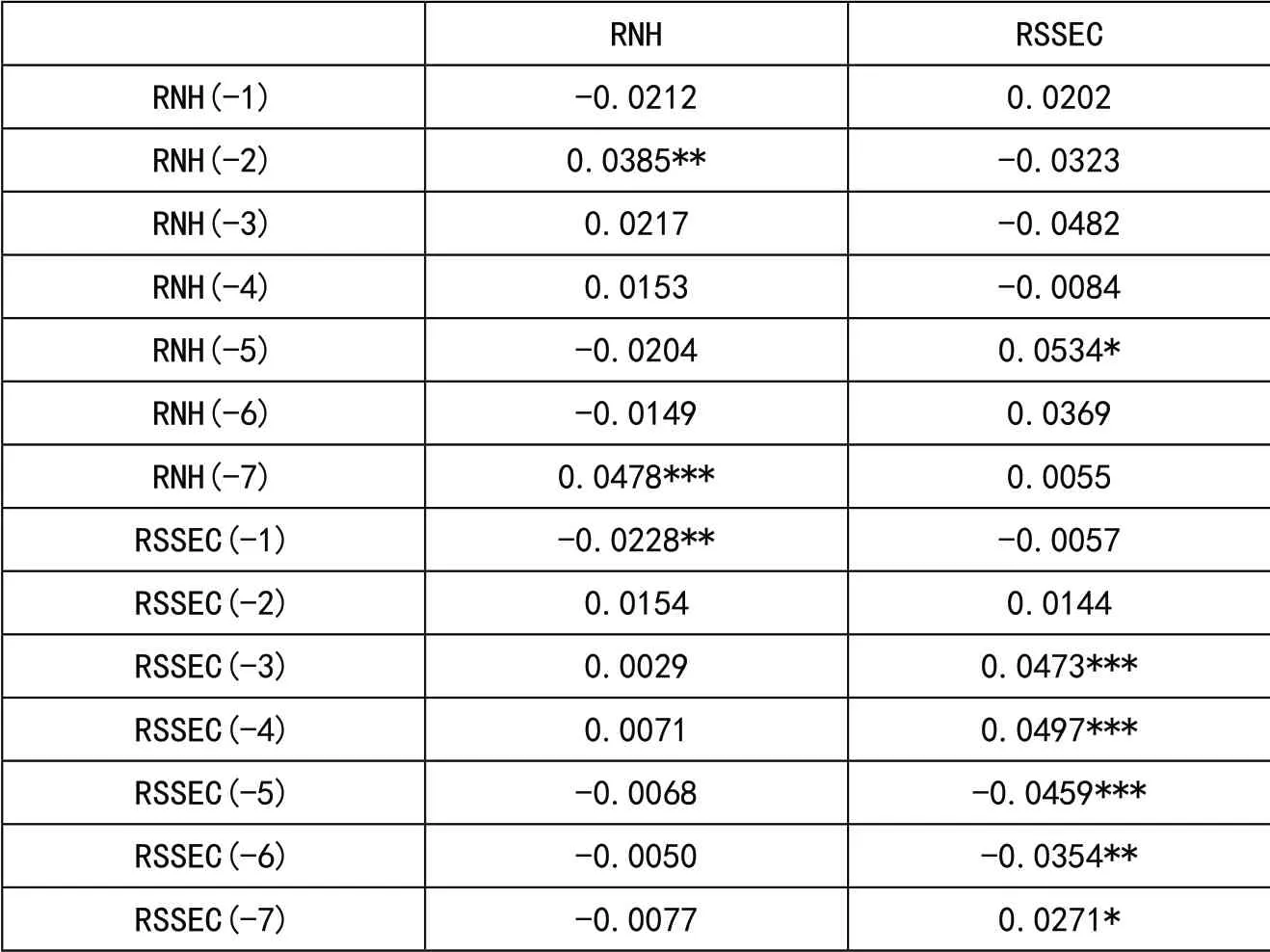

(2)VAR模型結(jié)果分析(表1)

表1 對國內(nèi)大宗商品期貨市場與國內(nèi)金融市場的VAR(7)模型

首先來看國內(nèi)金融市場(RSSEC)對國內(nèi)大宗商品(RNH)的影響。

國內(nèi)金融市場(RSSEC)的7階滯后項(xiàng)中,沒有能在1%的顯著性水平下影響國內(nèi)大宗商品的變量。

在5%的顯著性水平下,國內(nèi)金融市場的一階滯后項(xiàng)對當(dāng)期的國內(nèi)大宗商品期貨市場有較為顯著的負(fù)向影響,但影響水平較為微弱。滯后5階的國內(nèi)大宗商品期貨市場對國內(nèi)金融市場在10%的顯著性水平下有正向影響。

表2是國際金融市場(RSP500)對國內(nèi)大宗商品期貨市場(RNH)的影響。國際金融市場的滯后一階、二階對當(dāng)期國內(nèi)大宗商品期貨市場的影響均在1%的顯著性水平下顯著,為正向的均值溢出,滯后四階、五階的影響分別在5%、10%的顯著性水平下為正。我國大宗商品市場對國際金融市場的影響方面,RNH的滯后5階對國際金融市場有1%顯著性水平下的負(fù)向影響。綜合來看,我國大宗商品期貨市場是存在收益率溢出效應(yīng)的,且國外金融市場對我國商品期貨市場的收益率溢出效應(yīng)影響更明顯。

表2 國內(nèi)大宗商品期貨市場與國際金融市場的VAR(8)模型

2.脈沖響應(yīng)分析

我們使用脈沖響應(yīng)分析來分析國內(nèi)外金融市場與國內(nèi)大宗商品期貨市場之間的短期動態(tài)影響路徑。在進(jìn)行脈沖分析之前先對前面構(gòu)建的VAR模型進(jìn)行穩(wěn)定性檢驗(yàn)。

(1)VAR模型的穩(wěn)定性檢驗(yàn)

所有單位根均落在單位圓內(nèi),所建立的兩個VAR模型平穩(wěn),可以做后續(xù)的脈沖響應(yīng)分析。

(2)脈沖效應(yīng)檢驗(yàn)

分別給國內(nèi)外金融市場一個正向沖擊,得到我國大宗商品市場的脈沖響應(yīng)函數(shù)圖,觀察這個沖擊對我國大宗商品市場的影響。

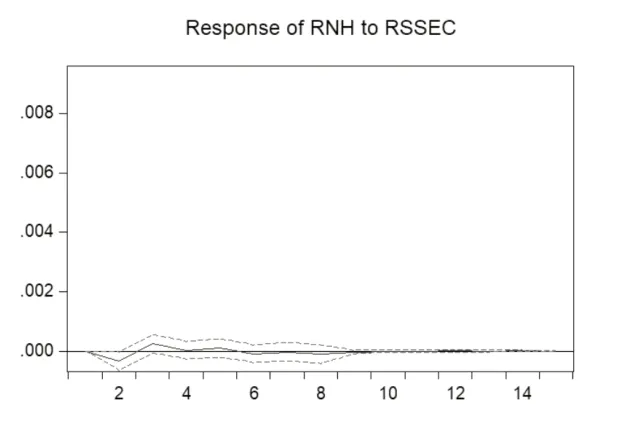

首先給國內(nèi)金融市場一個正向沖擊,我們得到的國內(nèi)大宗商品的反應(yīng)圖如圖1。

圖1 國內(nèi)股票市場沖擊引起大宗商品市場的響應(yīng)函數(shù)

當(dāng)在本期給上證指數(shù)一個正向沖擊后,國內(nèi)大宗商品價格的收益率在第二期大概會有0.0003單位的負(fù)向響應(yīng),隨后開始轉(zhuǎn)為正向影響,之后的波動趨勢逐漸縮小,十期以后趨于平穩(wěn)。

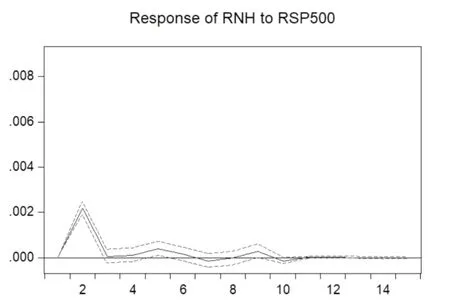

然后我們給國外金融市場一個正向沖擊:

當(dāng)在本期給標(biāo)普500指數(shù)一個正向沖擊時,國內(nèi)大宗商品價格的反應(yīng)函數(shù)在第二期達(dá)到最高點(diǎn),第三期和第四期波動幅度減小,在第五期又重新有一個較大的波動,十期以后趨于零(圖2)。

圖2 國際股票市場沖擊引起大宗商品市場的響應(yīng)函數(shù)

對照分析兩張脈沖響應(yīng)圖,相同之處在于,國內(nèi)大宗商品期貨市場對這兩個金融市場的沖擊,基本能在十天之內(nèi)消化結(jié)束。不同之處在于,國內(nèi)金融市場對國內(nèi)大宗商品期貨市場的沖擊波動消失較快,脈沖函數(shù)是一個逐漸趨零的狀態(tài)。相比于國內(nèi)金融市場,國際金融市場對國內(nèi)大宗商品期貨市場的沖擊所引起的波動較大,且后續(xù)的波動存在反彈現(xiàn)象,意味著國際金融市場的沖擊易引起我國大宗商品期貨市場在短時間內(nèi)價格的反復(fù)動蕩。

(3)格蘭杰因果關(guān)系檢驗(yàn)

進(jìn)一步考察我國大宗商品期貨價格收益率與國際金融市場、國內(nèi)金融市場之間的因果關(guān)系,我們進(jìn)行格蘭杰因果關(guān)系檢驗(yàn)。在VAR模型構(gòu)建時,最優(yōu)滯后項(xiàng)階數(shù)分別為7和8,我們此處選擇滯后8階來進(jìn)行格蘭杰因果關(guān)系檢驗(yàn)(表3)。

表3 格蘭杰因果檢驗(yàn)P值

首先來看國內(nèi)金融市場和國內(nèi)大宗商品期貨市場的關(guān)系。滯后一階到八階,國內(nèi)商品期貨市場都不能拒絕原假設(shè),不是國內(nèi)金融市場的格蘭杰因;在一階到四階的滯后時,國內(nèi)金融市場在10%的顯著性水平下拒絕原假設(shè),是國內(nèi)大宗商品期貨市場的格蘭杰因。

因此綜合來看,我們可以得到,國內(nèi)金融市場和國內(nèi)大宗商品期貨市場是一種單向的因果關(guān)系,國內(nèi)金融市場的變化會引起國內(nèi)大宗商品期貨市場價格的變化的結(jié)論。接著來看國際金融市場和國內(nèi)大宗商品期貨市場的關(guān)系。滯后一階到八階,國際金融市場均能在1%的顯著性水平下拒絕原假設(shè),即國際金融市場是國內(nèi)大宗商品期貨市場的格蘭杰因;國內(nèi)大宗商品期貨市場在滯后一階到四階時,均不能拒絕原假設(shè),但在五階到八階時,其可以在1%的顯著性水平下拒絕原假設(shè),成為國際金融市場的格蘭杰因。綜合來看,我們可以得到如下結(jié)論,國際金融市場和國內(nèi)大宗商品期貨市場的因果關(guān)系是雙向的,但總體來看,國際金融市場對國內(nèi)大宗商品期貨市場起主要的引導(dǎo)作用。

三、實(shí)證結(jié)論概括

綜合以上的實(shí)證分析結(jié)果,得出結(jié)論,現(xiàn)階段我國的商品期貨市場能夠反映國內(nèi)外金融市場的信息。我國商品期貨市場存在收益率溢出效應(yīng),且國外金融市場對我國商品期貨市場的收益率溢出效應(yīng)影響更明顯。

影響方向上,國內(nèi)金融市場和國內(nèi)大宗商品期貨市場是一種單向的因果關(guān)系,國內(nèi)金融市場的變化會引起國內(nèi)大宗商品期貨市場價格的變化。國際金融市場和國內(nèi)大宗商品期貨市場是雙向的因果關(guān)系,但總體來看,國際金融市場對國內(nèi)大宗商品期貨市場起主要的引導(dǎo)作用。面對國際和國內(nèi)金融市場的沖擊時,我國的大宗商品期貨市場一般可在10天左右消化完畢。具體來看,當(dāng)國內(nèi)金融市場受到?jīng)_擊時,國內(nèi)大宗期貨市場會在當(dāng)期迅速反應(yīng),后續(xù)波動逐漸縮小。當(dāng)國外金融市場受到?jīng)_擊時,國內(nèi)大宗商品期貨市場反應(yīng)波動在第二期達(dá)到峰值,后面波動總體來說逐漸平復(fù),但會出現(xiàn)反彈情況。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19