2022年金融市場展望(下)

2022-02-07 05:04:16臥龍

股市動態分析 2022年2期

臥龍

2020年3月美國Covid-19疫情迅速轉壞,美聯儲3月初迅速減息0.5%,3月23日更宣布因冠毒流行對美國造成巨大困難,將采取廣泛新措施支持經濟,包括開放式資產購買,擴大貨幣市場流動性便利規模。美聯儲主席鮑威爾當時稱每日將購買750億美元國債及500億美元機構住房抵押貸款支持證券,每日及定期回購利率報價利率將重設為0。為確保市場正常運行及貨幣政策傳導,將無限量買入美債及MBS。此舉等同無限QE,效果立竿見影,美股即刻見底。

時至今日,世界疫情雖然仍然有更多病例,但可明顯地看出,Omicron傳染性更強而毒性更低,英國率先宣布取消所有防疫限制措施。相信下一個病毒變種傳染性將比Omicron更強但毒性則更低,這是病毒進化必然途徑。世界各國防疫兩年,供應鏈出現嚴重問題,導致商品價格爆升,CPI水漲船高。美國去年12月CPI高達7%,美聯儲原先稱通脹為暫時現象,但目前已經刪除“暫時”二字,顯然受到外界巨大壓力。近日,市場各方不但談論美聯儲將何時加息、加息次數,甚至提到縮表。摩根大通CEO認為甚至有可能今年加息多達7次,而靚仔對沖基金經理彪·阿克曼則認為聯儲局3月應加息0.5%以重建美聯儲聲譽(他不會是滿手空單吧?)。

回顧1918年第一次世界大戰之后,美國通脹嚴重——超20%,于是,1919年11月3日,當時美聯儲將貼現利率由4%調升至4.75%。1920年1月22日美聯儲再將貼現率由4.75%加至6%。1920年6月1日再次加貼現率至7%。結果道瓊斯工業平均指數由1919年11月119點跌至1921年63點,基本腰斬,同期美國汽車股整體暴跌78%,CRB指數亦暴跌一半。當連續加息甚至爆發全美大罷工。鮑威爾是否重蹈覆轍?筆者認為當前高通脹并非由需求引發,而是疫情導致供應鏈出問題,其中物流是關鍵。過去10年歐洲一路QE,甚至負利率都出現了,但CPI一直未能升至央行目標之上,然而疫情來了,全世界通脹都飚升。各位思考一下為何全球防疫最佳國家、經濟表現最佳國家竟然降準和降息了,便知世界經濟是什么狀況!投資大師飛利浦·費雪教導我們:當全世界向轉左時,你確定向右正確,你一定要向右轉。

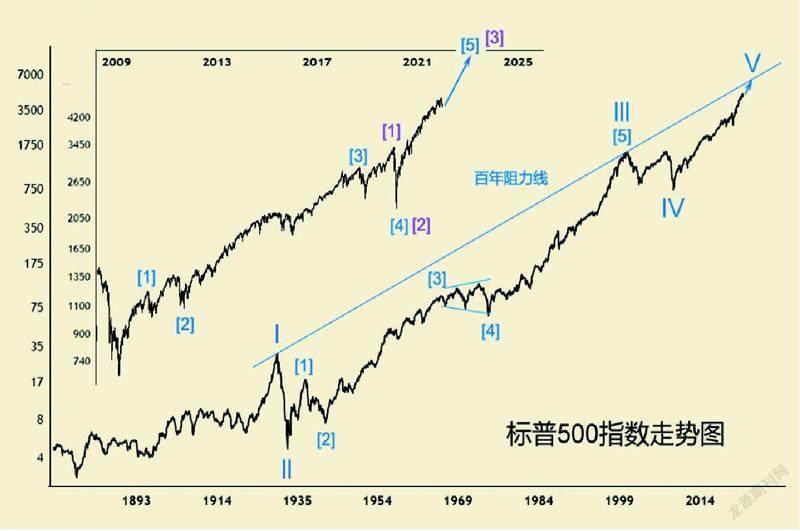

言歸正傳!繼續分析美股未來走勢。去年4月筆者寫過三篇文章,題為《我們身在何處》一文詳細介紹了500年世界股市正處于何境地。簡述如下:1720年南海泡沫高峰為大循環浪(I)頂部,之后跌至1762年底部為大循環浪(II),1762年展開大循環浪(III),1762年升至1929年為(III)浪I。美股1929年頂部為(III)浪I,1929年跌至1932年底部為(III)浪II,1932年展開(III)浪III上升,1932年升至2000年結束,期間美國發展成全球唯一超級大國(前蘇聯于1991年倒下)。(III)浪III細分次一級5浪。其中III浪(1)由1932年低位升至1937年高點。1937年高位跌至1942年低點為III浪(2)。III浪(2)期間發生第二次世界大戰,而第一次世界大戰則發生于1914年至1918年,其時正是I浪(5)最后一個3浪向上中途調整期。1942年低位升至1966年高點為III浪(3),1966年至1974年10月擴張三角形III浪(4)。III浪(4)走水平三角形,與III浪(2)簡單鋸齒型態相對照,符合交替原則。1974年低點升至2000年高位為III浪(5)。2000年高位震蕩至2009年3月低點為(III)浪IV,(III)浪IV為擴張平臺。2009年3月至今為(III)浪V上升。

細分循環浪V,目前大致有兩種數浪方式:

(1)2009年3月低點升至2010年4月高點為V浪【1】,2010年4月高點回落后走高升至2011年5月,之后震蕩下跌至2011年10月低點為強勢平臺V浪【2】,2011年10月低點升至2018年9月高點為延伸浪V浪【3】,2018年9月高點至2020年3月低點為擴張平臺V浪【4】,2020年3月低點至今進入V浪【5】最后一升。

(2)2009年3月低點升至2020年2月高點為V浪【1】,2020年2月高點跌至3月低點為V浪【2】,2020年3月低點展開V浪【3】。

請注意,標普500指數1929年高點循環浪I頂與2000年循環浪III頂連線,此百年高點阻力線今年底約5900點至6000點之間。道瓊斯工業平均指數已經輕微突破其百年阻力線,標普500指數能否跟隨其后實現目標,抑或受制于百年阻力線、甚至觸摸不到便見頂?

2020年3月初,本人在拙作《一九九八而非二零零八》中分析指:“當前美股急跌,更似1998年亞洲金融危機。當時亞洲新興市場地產業出現巨大泡沫。……然而美國則不存在樓市熾熱,此時互聯網在美國滲透率正于1996年初開始超越10%生命線,進入快速發展期,科網股泡沫本來可以因亞洲金融風暴而出現較大調整,但美聯儲大幅減息,卻令科網股泡泡吹得更大,最終走向2000年泡沫巔峰。”

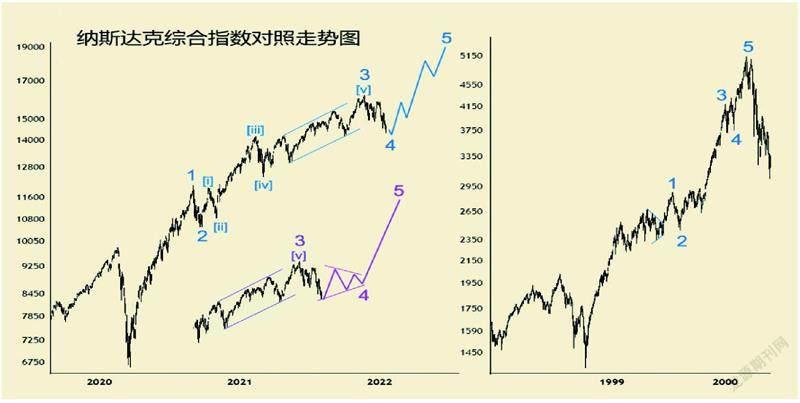

當我們打開納斯達克綜合指數走勢圖發現,近兩年時間納指走勢基本上復刻1998年下跌后走勢。當時納指一個急挫后迅速反彈并創出新高,1999年開始震蕩上行至9月份,然后急沖至2000年3月見頂。今次則是2020年3月下旬見底后迅速回升并創新高,升至2021年初開始震蕩上行,何時結束震蕩上行走勢進入急沖尋頂走勢?是否一定會完全重復歷史?抑或是交替原則?

納指2000年3月結束循環浪III,之后跌至2002年10月為循環浪IV,具體數浪方式與標普不同。納指2002年10月低點升至2007年7月高點為V浪【1】,2007年7月高點跌至2009年3月為不規則平臺型態V浪【2】,2009年3月展開V浪【3】至今。浪【3】中,2009年3月低點升至2010年4月高點為【3】浪(1),2010年4月高點跌至6月低點為【3】浪(2),2010年6月低點升至2018年8月高點為延伸浪【3】浪(3),2018年8月高點至2020年3月低點為強勢平臺型態【3】浪(4),2020年3月低點至今未【3】浪(5)。

對照:1998年10月低點升至2000年3月為一組5浪推動走勢,內部結構是3-3-3-3-3。其中,1998年10月低點升至1999年7月高點為浪1,1999年7月高點跌至8月低點為浪2,1999年8月低點升至2000年1月高點為浪3,2000年1月高點跌至2月低點為浪4,2000年2月低點升至2000年3月高點為浪5。再看看2020年3月低點至今走勢,2020年3月低點升至9月高點為浪1,急跌至9月底低點為浪2,2020年9月底低點升至2021年11月高點為浪3,此后進入浪4下跌。浪4有兩種可能性:一是簡單3浪下跌,近日將結束,此后進入浪5上升;二是浪4走三角形,然后進入浪5上升。

六大科技股微軟、蘋果、谷歌、亞馬遜、特斯拉及Meta(臉書),目前市值合共10.1萬億美元。作為對照,中國A股總市值約88萬億人民幣,折合美元約13.9萬億,兩者差距僅僅3.8萬億美元。另一邊廂,納斯達克市場中有36%股票自一年高位下跌至少50%,即超過1/3股票腰斬,此比例非常高,表明市場廣度非常差,通常出現在牛市第5浪。2022年美股勢必峰高浪急,投資者宜謹慎行事。