2021年四季度經濟數據點評:邊際有改善

2022-02-07 05:04:16李林芷梁中華

股市動態分析 2022年2期

關鍵詞:疫情

李林芷 梁中華

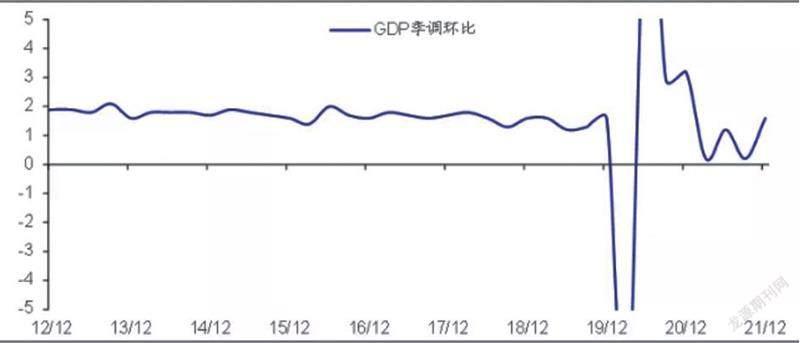

2021年四季度我國GDP增速出現邊際回暖,環比增速從三季度的0.7%回升至1.6%,兩年平均增速從4.9%回升至5.2%。盡管房地產經濟在下行,拖累第二產業表現,但是第三產業受到疫情影響減小,有明顯改善。從12月數據來看,疫情再度反復,消費可能依然承壓,但基建已經有所改善,房地產政策也在調整,有助于支撐核心城市市場回暖。

我們判斷今年經濟增長的目標,大概率在5.5-6.0%附近。為了完成穩增長的任務,宏觀和結構政策都已全面轉向積極穩增長,而且提出“慎重出臺有收縮效應的政策”。貨幣政策已經開始發力寬信用,現在還通過降息配合;財政政策節奏明顯前移,上半年主要通過專項債支持基建,房地產相關政策也在積極調整。由此,我們預計經濟基本面的底部可能已經過去,就在去年三季度,往前看,不必太過悲觀。

2021年四季度GDP同比增長4.0%,相比于三季度回落0.9個百分點,兩年平均增長5.2%,相比三季度的4.9%有所提升。從環比增速來看,三季度GDP季調環比增速為1.6%,相比三季度的0.7%(季調結果明顯上修)來說,已經開始自底部爬坡回升,我們判斷,經濟的底部或就是去年第三季度。

分行業來看,疫情緩解提升了去年四季度第三產業的增速。2021年四季度第一產業兩年平均增速為5.2%,相比三季度略有下降,但由于第一產業占比較低,對整體趨勢影響不大;第二產業兩年平均增速從三季度的4.8%降至4.6%,雖然供給端的限制政策有所打開,但需求端主要還是受到房地產投資下滑的影響,拖累了工業生產;第三產業兩年平均增速從4.8%回升至5.6%,幅度非常明顯,很大程度上應該是因為疫情對第三產業的沖擊在四季度有所弱化。

生產逐漸恢復。12月全國規模以上工業增加值同比實際增長4.3%,較11月繼續回升0.5個百分點,兩年平均增長5.8%,自9月以來連續第三個月回升。12月工業增加值季調環比0.42%,也較11月有所提高。

供給端政策逐漸打開,是生產修復的主要原因。我們將最先公布工業增加值的17個行業,按是否受到限產政策影響分為限產組和對照組,發現兩組在生產增速上的差異在12月開始回落,限產組平均生產增速自9月來首度回正。從具體行業來看,煤炭、鋼鐵、水泥、玻璃等高能耗行業的產量增速明顯回升。

出口對生產的支撐有所減弱。2021年前期,出口較強的行業往往生產增速較快。但12月主要依賴出口的電氣機械、電子設備、運輸設備等行業的生產增速均出現一定程度下降。我們將最先公布工業增加值的17個行業按出口依賴度區分出口組和國內組,發現兩者之間的增速差值正在逐步縮小。

盡管和三季度相比,整體四季度疫情對經濟的影響有所減弱,但邊際上看,12月疫情還是導致服務業有所降溫。2021年12月服務業生產指數同比增長3.0%,較11月的3.1%繼續下降0.1個百分點,連續第三個月回落,兩年平均增速為5.3%。進入冬季以來,時有點狀疫情發生,本土新增病例自12月來有所上升,帶來國內防控措施的不斷加強。從百城平均擁堵延時指數來看,國內人員流動自12月以來不斷減緩,防控或已超過2021年7月,這對服務消費有較大沖擊。

商品消費疲弱,實際增速見負。2021年12月社消零售總額同比增長1.7%,較11月出現2.2個百分點的下降,兩年平均增速為3.1%,也顯著低于上月。其中,如果剔除掉價格因素,社消零售實際當月同比增長-0.5%,自2020年8月以來再度出現負增長。從環比來看,2021年12月社消零售季調環比為-0.2%,為自2011年以來歷年12月的首次負值,也是自2021年7月以來的首次負值。

除了疫情對消費有一定影響,還有一些因素造成消費走弱。例如,最值得注意的是,線上消費下滑明顯,是12月商品消費整體走弱的重要原因。

此外,地產相關消費也是主要拖累項。我們將主要消費品分類后發現,12月份與地產相關的建材、家電、家具類產品零售額的兩年同比增速為-4.7%,較11月繼續下探,是所有商品消費中的主要拖累項。這主要是因為房地產銷售前期大幅走弱,地產相關度高的消費品下行。

收入增速放緩,也影響消費支出。2021年四季度,全國居民可支配收入的當季同比增速為5.4%,較三季度下降0.8個百分點,且顯著低于疫情前8-9%的水平,雖然居民消費率較往年沒有太大差異,為77.0%,但收入增速的放緩使得消費支出也出現較大幅度的下降。

投資當月增速回升。2021年12月固定資產投資累計同比增速為4.9%,較11月下降0.3個百分點。但從當月來看,同比增速為2.1%,自2021年9月來首度回正,相比于11月的-2.5%大幅上升4.6個百分點。從季調環比看,12月固定資產投資季調環比0.2%,略低于11月水平。

分類別來看,廣義基建是投資的主要發力點。基建投資和制造業投資均對本月投資形成支撐,其中基建投資自2021年5月以來首度出現正向貢獻,而制造業投資對當月同比的貢獻也進一步提升,地產投資則仍是投資的主要拖累。

基建投資出現較高增長。2021年12月廣義基建投資當月增速為3.8%,自11月的-7.3%大幅攀升11.1個百分點。

其中,電力熱力投資貢獻最大,主要原因是政策利好。如果考慮不含電力的基建投資,12月的當月增速為-0.6%,較11月提升3個百分點,可以看出,電力相關投資是基建投資的主要支撐,電力熱力行業投資當月增速為8.1%。

地產基本面或繼續底部震蕩,地產投資短期難見起色。2021年12月房地產投資同比增速為-13.1%,較11月再度出現大幅下滑,且這一數據為自2020年2月疫情發生以來的最低值,兩年平均增速為-2.6%,為疫情以來的首個負值。

從基本面數據看,2021年12月,商品房銷售面積和銷售額同比增速分別為-15.6%和-17.8%,均較11月略有下降,但高于10月的最低值。2021年12月購置土地面積和新開工面積增速分別為-33.2%和-31.1%,其中購地面積同比增速創下2019年7月以來新低,從這兩個領先數據來看,地產投資短期難見起色。

來源:海通證券

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48