預制菜:高增長低滲透的新賽道

2022-02-07 05:04:16韋順

股市動態分析 2022年2期

關鍵詞:企業

韋順

預制菜是近期市場醞釀出來的新熱點,從長期來看,行業的邏輯比較順,它的驅動力來源于:一方面,直擊B端餐飲企業痛點,能降本增效; 另一方面,契合C端消費習慣變革,能帶來更便捷的餐飲效果。

2020年行業整體規模大約2000多億,據券商預計,未來五年行業復合增速維持在雙位數以上,處于高景氣區間。目前還處于跑馬圈地階段,企業規模相對較小,相比海外成熟市場,未來有望跑出百億級收入規模的龍頭企業。

預制菜指以農、畜、禽、水產品為原料,配以各種輔料,經預加工等完成的菜品。用現代化標準通過中央廚房集中生產,隨后采用急速冷凍技術或真空技術保存,以及時保障菜品的新鮮度和口味。消費者購買后只需要簡單再加工即可食用,省去了食材采購、處理步驟。根據加工程度不同可以分為四類:即食食品、即熱食品、即烹食品、即配食品。

國內預制菜行業2014年后進入快速發展階段,但真正被市場熟知是最近兩年的事。其實以前也有,比如大家熟悉的方便面,本質上就是一種預制菜品。促動行業這幾年快速發展的主要因素:一方面是冷鏈物流網絡逐步完善;另一方面,消費升級助推下消費者對食品追求品質提升,同時,隨著我國新生人口減少,人工成本持續上升,迫于成本壓力,餐飲等企業也越來越多的使用預制菜。

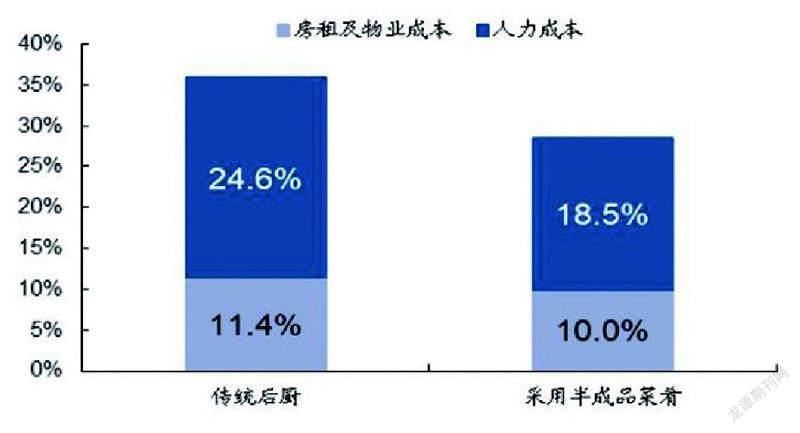

預制菜的優點很明顯:其一是大幅節約餐飲企業成本。我們知道餐飲企業的人工成本最高,其中廚師占據大頭,尤其是以廚師為中心的菜系。為什么火鍋能獲得70%以上的毛利率,原因在于省去了大批的專業廚師。而使用預制菜可簡化環節,將制菜流程標準化,做到去廚師化。有券商估算,采用預制菜后企業大約能提高毛利率7.5個百分點,若考慮集采優勢、開票概率、代理成本、損耗降低等則可提高毛利率10個百分點。

其二,節約時間成本,滿足C端消費者需求。隨著工作節奏加快、家庭小型化發展,消費者愿意花在做飯上的時間變短,據調查顯示,有67.1%的人認為烹飪麻煩,90.1%可接受速凍主食。目前關于C端的速食解決方案眾多,預制菜主要解決備餐15-30分鐘、定價20-45元的需求,契合上班族以及小型家庭日常需求。

預制菜最早起源于美國,但真正將其發展成熟是日本。二戰后日本冷鏈及餐飲業高速發展,超市及家用冰箱普及,促進速凍食品快速增長,1970-2020年人均冷凍預制菜消費量由0.6千克增長到11千克。即使2009-2020年日本經濟和人口增速放緩,行業CAGR也達1.54%,背后的驅動力是人口老齡化,代際消費習慣變化和家庭小型化。

圖片來源:華創證券

中國目前社會結構的核心經濟指標與日本20世紀70年代末80年代初有相似之處,比如人均GDP水平,2019年數值相當于日本1983年水平;還有勞動人口比重,15-64歲勞動力人口占比與日本20世紀80年代水平相當,另外國內家庭也正在逐步走向小型化。單純從數據對比角度,預制菜在中國有望迎來一個高速增長期。

根據團參謀調研的數據,2020年國內預制菜收入規模2310億元,2010-2020年行業CAGR為20%。而根據iResearch的數據,2020年大概是2422億元。整體來看,市場估算的預制菜市場規模應該在2000億-3000億之間。天眼查顯示,目前我國已有7.2萬家預制菜企業,預估2021年行業收入規模同比增長18.1%。國海證券預計,未來五年國內預制菜行業有望實現15%左右的增長。

長期角度看,我國食材B端+C端預計達到5-6萬億元,隨著我國預制菜行業的發展成熟,參考日本的滲透率60%的水平,則預制菜行業遠期有望實現3萬億元以上規模。

從競爭格局看,國內預制菜目前處于起步階段,行業CR10僅14.23%,呈現規模化企業少、地域性強的特點。而預制菜發展成熟的日本,CR5高達64.04%,已經誕生多家總體收入規模超300億元的龍頭,其中最大龍頭日冷的單項預制菜收入就達96.65億元,市占率為18.79%。我國較日本具備更大的人口規模優勢,提供更大的餐飲市場和家庭消費市場,有望催生更大收入規模的預制菜龍頭企業。參考日本經驗,未來我國有望產生超300億元收入規模的龍頭企業,其單項預制菜收入超100億元。

投資標的方面,目前預制菜產業鏈各環節參與者主要有四大類:專業的預制菜生產商、餐飲企業、上游農業企業和供應鏈企業,其中專業預制菜生產商最為受益。

專業預制菜生產商中,味知香是專門做預制菜的企業,是A股預制菜第一股。還有專注速凍面世的千味央廚和安井食品,以及肉食領域的春雪食品,概念和基本面都很純正。另外,得利斯已經公告預制菜2020年收入約為4億多元,2022年預計會達到12億元,是當前板塊龍頭,北交所的蓋世食品以及向預制菜作切入的仲景食品也可留意。

餐飲企業主打門店菜還原,主要以同慶樓、賈國服為代表;上游企業具備原料和成本優勢,資金相對充足,以國聯水產、新希望為代表;供應鏈企業具備平臺優勢,整合資源,運營效率高,主要以美團、蜀海為代表。

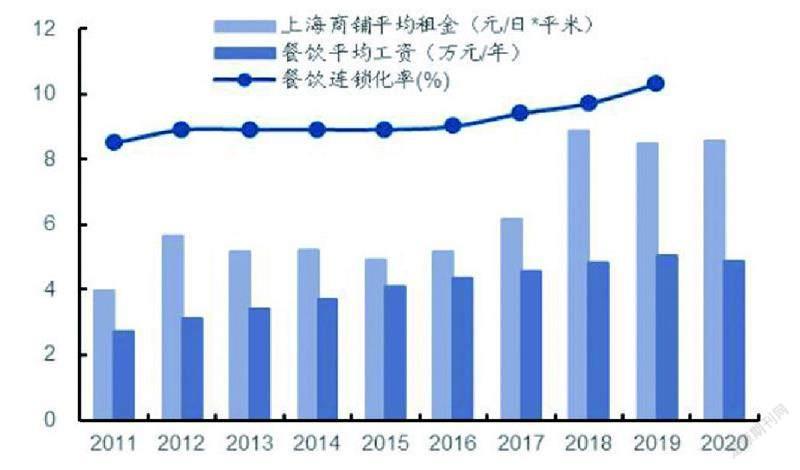

圖片來源:華創證券

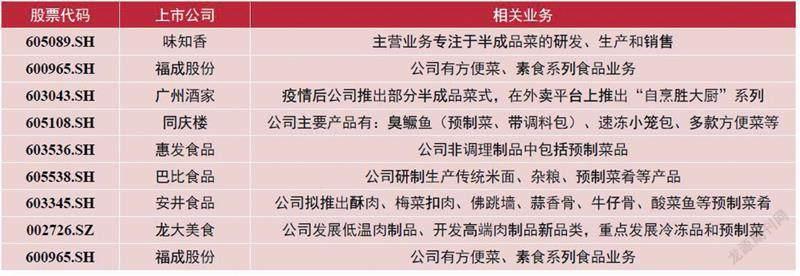

圖片來源:山西證券

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26