分稅制下財政轉移支付制度:沿革、評價與未來方向

2022-02-10 01:59:24楊六妹鐘曉敏

財經論叢 2022年2期

關鍵詞:制度

一、前 言

分稅制改革20多年來,中國政府間財政分配關系發生了巨大的變化,轉移支付制度在其中充當了重要角色

。2020年中央對地方的轉移支付資金總量為84376.26億元

,占地方當年一般公共預算支出總量的40%。龐大的轉移支付資金不僅是中央政府平衡其與地方政府之間的財政關系和促進地區間基本公共服務均等化的重要工具,更是完善分稅制財政體制、發揮現代財政治理作用、促進共同富裕的積極杠桿。在財稅體制的改革進程中,轉移支付制度一直在相機抉擇中實現功能的轉換。但隨著新型工業化、城鎮化深入推進和改革進程的不斷深入,轉移支付的制度安排以及運行中的負面問題也逐漸凸顯:基層政府過度依賴中央轉移支付,“粘蠅紙效應”突出,地方政府在“政治晉升錦標賽”下偏好經濟建設支出而輕民生,轉移支付的“公共池效應”引致地方財政支出行為扭曲,地方政府無序競爭和地方政府債務過快增長,以及轉移支付降低了地方稅收努力和稽查力度等

。就轉移支付制度本身而言,盡管中央對地方的轉移支付總體上分為一般性(或稱無條件)轉移支付和專項(或稱有條件)轉移支付兩大類,但兩類轉移支付的定位、功能以及內容等一直都未有明確清晰的界限。一般性轉移支付因為有很多指定用途的支付項目而失去了均衡性,地方難以對其實現財力統籌。而專項轉移支付因為有一些項目未規定或明確資金用途,且分配方式一直存在不透明和考核結果難以反饋等缺陷為學界所詬病。加之“營改增”完成以來,地方稅收體系受到沖擊,結構性減稅也讓一些地方財力出現困難,事權與財權強烈不匹配,地方財政自給率下降。在此背景下,轉移支付在未來又該充當何種角色,值得探究。

[12]Richard T.Arndt, The First Resort of Kings: American Cultural Diplomacy in the Twentieth Century, VA:Potomac Books, 2005, p. xviii.

科學的財政轉移支付制度是推進國家治理體系與治理能力現代化的重要保障。新發展理念對財政治理國家提出了歷史新階段的新要求,如何解決具有公共價值的社會共同需要在人民群體中呈現出來的不平衡和不充分問題,是我國當前現代財政制度需要破解的核心問題之一,而“權責清晰、財力協調、區域均衡”的央地財政關系也是建立現代財稅體制的方向所在。我們或可思考,轉移支付制度的改革和完善應該如何體現以人為本的新發展理念的要求,并匹配財政治理國家的責任和擔當。據此,本文通過以事實和文獻為基礎的梳理,對分稅制改革以來我國轉移支付制度的建立、發展和演進脈絡進行一個全景式的描述,并從經濟市場的效率角度轉換到國家治理層面去思考財稅體制深化改革進程中轉移支付制度的作用,試圖提出一個完善未來轉移支付制度的基本思路和改革方向,發揮轉移支付制度匹配現代國家治理體系的中堅力量。文章剩余部分安排如下:第二部分概述分稅制以來我國財政轉移支付的制度演變,并從總量和結構上分析轉移支付分類的具體情況以及不同階段轉移支付的基本特征;第三部分分析不同類別的轉移支付在實現目標時的具體效應、評價和不足;最后,本文立足于新發展階段和新發展理念,提出完善我國轉移支付制度的基本思路和發展方向。

二、我國政府間財政轉移支付制度的沿革與階段性特征

1.轉移支付制度內容的演變路徑

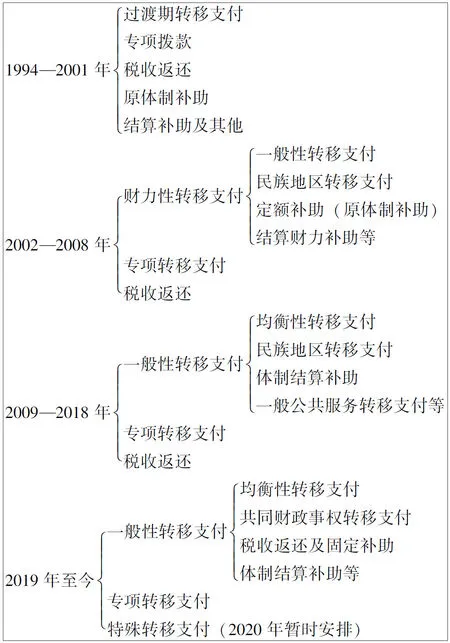

我國的財政體制大致經歷了由解放初期高度集權的財政“統收統支”制度到80年代中期較為分權的財政包干制度,再到1994年開始的分稅制財政體制的變遷過程。分稅制改革之前,中央對地方的財政轉移支付是“有實無名”,主要體現在資金補助上,如體制補助和專項撥款等。直至分稅制改革重塑了央地之間利益分配機制,財政部制定《過渡期轉移支付辦法》(1995),我國才正式有了轉移支付的概念

。圖1簡單展示了轉移支付制度建立以來一些主要內容,尤其是一般性轉移支付的變化。

1995年,中央從收入增量中拿出20億元實行一種新的無條件轉移支付辦法,即《過渡期轉移支付辦法》,其基本內容是:以人員經費和公用經費之和占財力80%以上的地方為轉移支付對象,在對幾十種因素進行回歸分析的基礎上確定“財力”與“標準支出”,并以兩者差距作為計算依據,同時輔之以“政策性轉移支付”,以體現民族政策。之后,為調動地方增加收入的積極性,又引進了激勵機制

。此后,財政部每年都在該計算公式基礎上進行適當的改進和完善。

從2002年開始,一般性轉移支付取代了過渡期轉移支付。作為財力性轉移支付的一種,一般性轉移支付與其他財力性轉移支付不同,它根據因素法計算撥款額度,采用規范的公式化方式進行分配。

3)單位應該賦予檢查部門足夠的處罰權利。單位應將安全擺在第一位,制度上明確檢查部門的權利及被檢查對象的義務,充分樹立檢查部門的權威。可允許檢查者參照交警執勤方式,不留情面、現場開具罰單,且列入年終考評,使違者切實感受處罰之痛,引以為戒。

從這批資料中尋找到的鋼琴曲《如此溫柔》的手稿有兩個手抄版本,一個是沒有標題的,另一個既有標題和副標題,還標有創作的時間。

“粘蠅紙效應”解釋了轉移支付影響地方財政支出總規模擴張的原因,而與之密切相關的“可替代效應”則認為轉移支付能夠影響地方支出結構

。轉移支付的可替代效應一般指的是地方在獲得中央在某些項目上的轉移支付后會降低自身在該項目上的公共支出,并將資金投向其他項目,從而影響了地方的公共支出結構。我國的轉移支付影響地方財政支出結構的文獻大部分是基于經濟增長和地方競爭的視角。一些研究發現,財政分權下的“錦標賽”和地方競爭塑造了顯著的生產性支出偏好

。標尺競爭使得地方政府傾向于投資見效快、政績明顯的基本建設,而較少關注科教文衛等人力資本投資和公共服務事業

,而且,越是經濟落后的地區越有沖動去增加生產性財政支出項目。在均等化轉移支付制度下,經濟落后地區能獲得更多的轉移支付資金,從而有更多的財力去增加生產性公共支出

。此外,由于轉移支付的不確定性會影響地方財政收入波動而給地方政府期望效用帶來損失,地方政府會改變財政支出結構,例如增加生產性支出來拉動地區經濟發展并維持財政收入穩定

。

2019年,中央對轉移支付作出了重大調整。其中一般性轉移支付大類項目中增加了一項“共同財政事權轉移支付”,原有的專項轉移支付中(以2018年為參照)有46項專項轉移支付劃分到現在的共同財政事權轉移支付中,并歸入一般性轉移支付項目中進行管理。此外,以往單列的稅收返還也首次被納入一般性轉移支付中。2020年,中央新增“特殊轉移支付”,與“一般性轉移支付”以及“專項轉移支付”并列。特殊轉移支付作為一次性財力安排,主要用于地方落實“六保”任務,重點用于保基本民生、保基層運轉、公共衛生體系建設、應急物資保障體系建設以及應對全球疫情下的不確定因素等。

截至當前,我國財政轉移支付項目大類主要分為一般性轉移支付、專項轉移支付和特殊轉移支付。

2.轉移支付的階段性特征

給她洗完澡,二丫叫我陪她坐會兒。我拉著她的手,這個脫了人形的可憐的女兒,她有氣無力地說:“細嬸兒,我撐不了幾天了……”

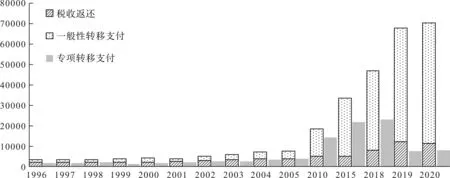

圖2較為籠統地展示了地方接受的轉移支付規模和資金結構的變化趨勢。可以看出,2002年以前,分稅制早期的稅收返還占據了轉移支付總量的絕大比例。以增值稅為主體稅種、消費稅和營業稅為補充的流轉稅制的設立使得中央稅、地方稅和共享稅分成比例基本穩定,保證了地方財政支出的基本水平。這個階段的轉移支付局限在簡單調節并穩定地方財政收入,是“維持性”或“吃飯性”的中央財政補助。從2002年所得稅分享改革開始,中央對地方增加了轉移支付資金,其規模踏入快速擴張軌道。此時,我國的轉移支付體系已經初步成型,既有一般性轉移支付來縮小地區間財力差距,實現基本公共服務均等化,又有一些具備專項特征的轉移支付項目如“農業開發基金”“糧食風險基金”及“天然保護林工程”等讓地方按照規定用途使用,以糾正一些外部性等問題。這個時期,一般性轉移支付規模擴張較快,而專項轉移支付項目日益增多且重復設置,并且資金的分配方式缺乏科學的依據和標準,存在“討價還價”和“跑部錢進”等問題。同時,省以下專項轉移支付管理制度參照中央管理辦法,各地因地制宜實施具體細則。但由于事權和財權劃分不明確,資金使用上缺乏依據和制度約束,且一些項目需要地方政府進行配套資金的投入,這個階段的轉移支付制度未能充分考慮到地方財政能力而區別對待。但總體而言,該階段的轉移支付制度在逐步探索中慢慢發揮出縮小政府間縱向財政不平等、緩解基層財政困難等重要作用。

入庫河道生態護坡除了滿足防洪工程安全、水土保持以及美化環境、日常休閑外,同時還兼顧維護各類生物適宜棲息環境和生態景觀完整性的要求。因此,生態護坡的建設需在防洪工程建設和安全管理與生態保護和修復間尋找最佳的平衡點。目前常用的護坡技術有:①自然型材料防護方式。通常采用植被、木樁、石塊等自然材料維護河岸穩定性,保持河岸自然特性。②生態型材料防護方式。通常采用三維植被網、生態混凝土、魚槽等生態型材料維護河岸穩定性,保持河道自然性,該種方式通常用于安全性要求較高的河岸防護。

從2009年開始,原來的“一般性轉移支付”改稱“均衡性轉移支付”,“財力性轉移支付”改稱“一般性轉移支付”。均衡性轉移支付的目標始終是推進地區間的基本公共服務均等化,其規模的增長帶動了一般性轉移支付的規模擴張。2013年以后,一般性轉移支付(除去稅收返還)在總轉移支付的比重穩步居于50%以上。均衡性轉移支付由早期的一般性轉移支付演變而來。作為以因素法測算的轉移支付,均衡性轉移支付一直被認為是設計科學、分配客觀以及制度尋租空間較小的轉移支付

,也是最能體現促進地方財政均等化的轉移支付。均衡性轉移支付占比越高意味著地方在轉移支付資金上的自由支配權越大。

相比之下,2011年后,專項轉移支付占比已經低于一般性轉移支付(不考慮稅收返還)占比。盡管專項轉移支付項目的資金量也呈現增長趨勢,但不同項目的占比發生了變動,如農林水事務專項、教育專項和社會保障與就業專項增長較快,結構的變動反映了政策保障的重點領域。

總體規模擴張的背后是專項轉移支付項目的增多和重復設置,根據《國務院關于2013年度中央預算執行和其他財政收支的審計工作報告》的統計數據,2013年的專項轉移項目數高達363項,有些項目甚至沒有制定管理辦法,有的專項設置又交叉重復。項目數增多使得平均到單個項目中的撥款成為杯水車薪,不但容易影響專項轉移支付制度安排,還會增加管理成本和監督困難。基于此,2014年《國務院關于改革和完善中央對地方轉移支付制度的意見》提出加大一般性轉移支付,減少和歸并專項轉移支付。2015年專項轉移支付項目下降到100項以內,為96項,2017年進一步減少至70項。此階段的轉移支付制度已經日漸完善,且一般性轉移支付和專項轉移支付的目標較為明確。

還有一些研究關注了轉移支付和經濟增長的質量問題,詹新宇和崔培培(2016)的研究發現,轉移支付將抑制創新、綠色和開放等經濟增長質量指標的提升,并且轉移支付促進了東部地區經濟增長質量的提高,抑制了中西部地區的經濟增長質量

。儲德銀等(2020)的研究認為均衡性轉移支付能夠通過優化公共支出結構從而對地方經濟增長質量的提升產生間接效應

。

基于以上分析,不同階段的轉移支付基本特征可以歸納如下:

(1)1994—2001年:過渡期的轉移支付,適應分稅制財政體制改革,以稅收返還作為維持地方基本財力和保護地方既得利益,并使用過渡期轉移支付這種新的規范的補助方式對困難地區實行財政轉移支付。

(2)2002—2008年:探索期的轉移支付,規模擴張迅速,但項目及管理方面有待規范。

(3)2009—2018年:初步完善的轉移支付,一般性轉移支付和專項轉移支付目標明確,尤其強調均衡性轉移支付在促進地區間基本公共服務均等化的作用。

(4)2019年至今:契合國家財政治理的現代轉移支付,引領央地政府間分領域共同財政事權和支出責任劃分改革。

這兩次不湊巧的“相親”,讓島長對陸地充滿了恐懼。聽了他的描述,我們這里的人很少離開島。爺爺在這里有著至高的威信,他曾經捕殺鯊魚,并且把鯊魚肉分給了大家,自己就留下鯊魚鰭;他曾經對抗海嘯,并在海嘯里救下島上的很多個小孩。這里是怎么選島長的呢?似乎是住在最東邊的那家就是島長,也有可能是當了島長就可以挑地方,所以住在最東邊,反正這事沒有人告訴過我。

三、轉移支付制度發展過程中的成效與評價

轉移支付最基本的分類是一般性轉移支付和專項轉移支付。不同的轉移支付在實現目標時會產生不同的經濟社會效應。為此,我們從五個方面來評價我國轉移支付制度發展過程中的成效與不足。

與結構層透水混凝土施工間隔超過10h,攤鋪前應對基層透水混凝土表面使用無機復合固化劑50倍加入稀釋噴涂基層透水混凝土表面。

1.轉移支付與地方支出規模

根據財政部數據,2020年中央對地方的轉移支付實際規模達到85036.33億元,占同期地方一般公共預算本級收入的近85%,占中央財政總支出規模的70%左右。同時持續膨脹的還有地方政府支出規模,以公共財政預算支出為例,1994—2020年,省級政府的財政支出占GDP的比重翻了一番,平均由10.3%增長到20.7%。大量相關理論和實證研究表明,轉移支付會使得地方政府支出規模膨脹,即產生所謂的“粘蠅紙效應”,即在相同財政收入情況下,財政轉移支付中無條件或非配套補助要比等額地方財政收入(如稅收)的增加更能刺激地方公共支出和政府規模擴張

。

我國轉移支付的“粘蠅紙效應”大體上可以從兩個方面解釋:一是轉移支付被地方財政視為非自有財政收入,存在收入效應,會直接刺激地方財政支出產生擴張性影響

;二是價格效應使得轉移支付資金提供的公共服務的邊際成本更低,從而刺激了地方財政支出規模的快速增長

。有研究表明,人均轉移支付每增加1元,人均財政支出水平會上升0.6—1.3元,而相同的GDP或者居民收入的增長效應僅僅為0.1—0.2元,即轉移支付能夠直接導致政府支出規模出現膨脹

。不僅如此,轉移支付中的一般性轉移支付和專項轉移支付都能夠產生不同的“粘蠅紙效應”。例如劉暢和馬光榮(2015)的研究發現專項轉移支付比一般性轉移支付表現出更高的財政支出效應,兩者對縣政府財政支出的邊際影響效應分別為3%和1.5%

。吳敏等(2019)利用1994—2015年的省級面板數據,發現類似結論,一般性轉移支付和專項轉移支付的“粘蠅紙效應”大小分別是1.612和2.119

。李永友和沈玉平(2009)曾對此進行解釋:專項轉移支付項目需要地方配套,而非特定用途的一般性轉移支付只與地方經濟能力以及落實中央政策的情況相關,地方為了爭取更多專項資金必然需要提供更多的配套資金,從而有了更高的公共支出水平

。此外,“粘蠅紙效應”不僅存在省級政府中

,還被證明存在縣級政府中

,甚至存在于國定扶貧縣

。一般來說,縣級財政難以準確預測本年度從上級得到的轉移支付資金規模,在編制財政預算時會盡量遵循保守開支的原則,轉移支付超過上年基數的增量部分對縣級財政而言是一筆意外收入,會產生較強的“粘蠅紙效應”

。也有學者從轉移支付依存度的角度研究了粘蠅紙效應及經濟績效問題:他們認為,轉移支付依存度每上升一個百分點,人均財政支出增加34元,不同地區的粘蠅紙效應會有差別,東北和西部地區的粘蠅紙效應會更強一些,且因為粘蠅紙效應刺激了地方政府支出規模的擴張,財政資金的使用效率會有所下降

。

2.轉移支付與地方支出結構

本文重點研究環境因素是對小型無人艇的影響,通過優化控制器設計,提升航向控制精度,達到提高無人艇續航能力和節約能耗的目標。在具體控制算法設計中,引入動態面控制技術來解決控制系統的非線性特性,以確保系統的全局穩定性;利用徑向基函數(Radial-Basis Function, RBF)神經網絡全局逼近不確定項,以消除海洋環境的影響,達到精確的航向控制效果。

2009年以前,轉移支付的內容大體上可以分為5類:原體制補助、稅收返還、財力性轉移支付、結算補助、專項轉移支付。其中財力性轉移支付包含了早期的一般性轉移支付、民族地區轉移支付、農村稅費改革轉移支付、調整工資轉移支付、縣鄉獎補轉移支付以及其他財力性轉移支付

。2009年后,財政轉移支付口徑經歷了新的調整:原財力性轉移支付全部劃入一般性轉移支付,原來的“一般性轉移支付”更名為“均衡性轉移支付”,并且包含在新口徑的一般性轉移支付以內。此外,一些需要長期安排補助且數額相對固定的專項轉移支付也被逐步劃入一般性轉移支付項目中

。

不同的轉移支付是否會對地方財政支出結構產生不同的影響同樣值得關注。其中,專項轉移支付作為中央引導地方支出行為、解決外部性和實施特定宏觀政策的財政工具,應當具備強烈的地方支出結構調整效應。尹振東和湯玉剛(2016)在2006年我國全面開展的農村義務教育的背景下,證明了義務教育的專項轉移支付確實有效激勵了地方政府將資源傾斜于基礎教育上

。毛捷等(2011)基于最優政府間轉移支付模型,采用雙重差分法研究發現,我國于2000年底開始實施的民族地區轉移支付促進了民族縣公共支出水平的相對增長,這些公共支出主要涵蓋了教育、社會保障、基本建設和農業發展等領域

。而尹恒和朱虹(2009)研究了不同類型的轉移支付對縣級財政支出結構的影響,控制相關變量后發現,即使是上級政府規定用途的專項支付也會被獲得資金的縣級政府用于生產性支出

。李永友和張子楠(2017)的研究認為一般性轉移支付和稅收返還由于缺乏對地方政府支出邊界的約束,對地方支出結構影響效應不顯著,相比之下,專項轉移支付激勵了地方政府在社會性支出上的增加

。姚東旻等(2019)研究專項轉移支付在“配套政策”和“配套服務設施建設”要求下的實際支出效應時,發現科教文衛上的專項轉移支付會降低地方在該領域的支出水平,而經濟建設類專項轉移支付則可以帶動地方在經濟建設和農林水類上的專項支出

。

3.轉移支付與地方財政均等化

色瑞替尼治療間變性淋巴瘤激酶陽性非小細胞肺癌的研究概況 …………………………………………… 鄒子元等(3):424

財政均等化的思想最早可以追溯到英國經濟學家庇古的“收入均等化”理論:通過收入轉移使窮人和富人的貨幣邊際效應相等,從而實現社會福利最大化

。在優化社會福利的基礎上,一般性轉移支付實際包含了兩個層面的均等化內容:一是地方政府的財政能力均等化,二是公共服務的均等化。財政能力均等化是公共服務均等化的前提和資金保障

,而公共服務均等化又是財政能力均等化的最終目標

。分稅制明確了中央政府和地方政府的收入分配關系,同時把省級以下政府財政關系的調整留給了地方

。分權理論認為,地方政府對轄區居民的偏好了解得更為充分,因而受益范圍受地域限制的公共物品應該由地方政府提供

。但地方政府間的經濟發展水平和自然稟賦差異較大,這些因素決定了轉移支付充當實現區域間財政均等化的必要角色。

需要強調的是,轉移支付致力于地方財政均等化是為了地方政府能夠向其轄區內居民提供基本均等的公共服務。但是在實際評估轉移支付的均等性時,應該綜合考慮地方政府的收入能力以及差別化的支出需求

。忽略地區的支出需求去談均等化,這就使得轉移支付政策違背了公平與效率的基本要求

。自2000年以來,為了進一步縮小地區間差距和促進基本公共服務均等化,我國財政轉移支付規模呈現快速擴張態勢

。轉移支付在實現地方公共服務均等化上產生了由量到質的飛躍,基本上涵蓋了醫療衛生、基礎教育、交通設施、社會保障、環境保護以及公共安全等各個領域。盡管不同文獻的研究對象范圍、數據選取時段以及實證采取方法不盡相同,但都得到相似結論,即轉移支付顯著促進了地區間公共交通基礎設施、公共基礎教育以及公共醫療衛生服務的發展

。尤其是一般性轉移支付,在促進地方公共服務均等化上起到了舉重若輕的作用。相關文獻在因素法的基礎上,建立一整套基本公共服務均等化水平的測算模型,評價了中央對全國31個省區市均等化支付的效果。結果發現,稅收返還和實際轉移支付(包含一般性和專項轉移支付)在很大程度上縮小了地區間的公共服務差距

。但也有研究指出,一般性轉移支付在2005年后顯著促進了公共服務的均等化,專項轉移支付增大了地區公共服務的不均等

。財政轉移支付制度保證了地方的財政平衡,可以說是實現公共服務均等化的最后一道防線

,其制度安排不僅要致力于縮小地區間公共服務差距,還應該重點縮小區域內城鄉之間的公共服務差距。中央政府有義務也有能力通過更優化的轉移支付制度的頂層設計,來促成政策目標的實現。在致力于均等化的過程中,應該注意制度的設計需要實現激勵和平等的權衡,謹防那些公共服務供給不努力的地區獲得了更多的轉移支付,進而扭曲了地方公共服務供給

。

作為分稅制的重要組成部分,轉移支付制度伴隨著改革,一路“摸著石頭過河”。由早期的“分錢制”到初步完善的轉移支付制度,我國建立了較為規范的一般性轉移支付和專項轉移支付制度。盡管在運行中也帶來了一些負面的經濟社會效應,例如前文中提到的“粘蠅紙效應”、財政支出的生產性偏向和有效公共品提供不足等,但總體而言轉移支付制度在調節中央和地方財政關系上扮演了重要角色。從建立“權責清晰、財力協調、區域均衡”的現代政府間財政關系出發,當前我國的轉移支付制度仍然存在一些不足之處。

隨著轉移支付內容的動態性變化,轉移支付也呈現出不同時期的階段性特征,例如2009年“財力性轉移支付”更名為“一般性轉移支付”,而“一般性轉移支付(原)”又被更改成“均衡性轉移支付”。這些動態的調整包括名稱的變更,一方面說明國內逐步加深了對轉移支付內涵和外延的理解,并在探索中與國外規范的轉移支付概念逐步接軌,另一方面也反映了中央的政策意圖,旨在通過不同的轉移支付內容來實現相應的政策目標,因此轉移支付制度在不同階段呈現出不同特征。一般文獻根據一般性轉移支付、專項轉移支付以及稅收返還來進行轉移支付的分類和比較。但如果從地方對資金的使用范圍來看,稅收返還其實可以納入一般性轉移支付中管理,兩者都是不指定資金使用用途,并用來解決政府間的縱向財力不平衡和地區間的橫向財力差異,具有重要的財力均等化效應。因此,我們將稅收返還與一般性轉移支付堆積在同一個柱狀圖上,同時用不同的色塊將兩者予以區分

。歷年來中央對地方的轉移支付規模和結構如圖2所示。

轉移支付對經濟增長的影響分為兩種:一是轉移支付促進地方政府提供了更多的生產性公共品繼而促進了經濟增長;二是轉移支付平衡地區間發展差異的目標削弱了地方政府發展經濟的激勵,從而有可能不利于經濟增長。國外一些文獻相對較早地對此進行了實證分析。比如,一些研究認為政府間轉移支付在一定時期內促進了當地的經濟增長

,而另外一些研究則認為轉移支付對當地經濟增長的影響不明顯

,當然還有一些研究證明轉移支付不利于地方經濟增長

。國內研究轉移支付的經濟增長效應的文獻中,江新昶(2007)基于中國省級面板數據的實證研究,發現財力性轉移支付有助于縮小地區發展差距,且推動經濟增長

。另外具有代表性的是陳釗和陸銘(2008)的一項研究,他們從中國政府追求城鄉和區域平衡發展的角度探討了財政轉移支付的作用,結果發現轉移支付并未起到促進經濟增長的作用

。郭慶旺等(2009)的研究提出了最優轉移支付規模的概念,他們認為2002年所得稅分享制度改革以來,中央對地方的轉移支付規模增長過快,與中國的財政收支分權水平不相適應,因此轉移支付對地區經濟增長產生了抑制作用

。范子英和張軍(2010)研究轉移支付是否促進國內市場整合時,從全國的經濟效率層面評價了轉移支付的作用。他們認為政府應該給予落后地區更多的財政轉移支付,使其可以分享發達地區經濟增長的好處

。但他們的另外一項研究表明,那些帶有傾斜性政策的轉移支付(例如“西部大開發”和“振興東北老工業基地”等)僅僅在短期內對經濟增長有正面作用,長期來看,這種針對性的轉移支付對經濟增長反而會起到消極作用

。馬拴友和于紅霞(2003)、安虎森和吳浩波(2016)的研究則否定了轉移支付促進經濟增長

。而馬光榮等(2016)對轉移支付進行分類后,發現一般性轉移支付和專項轉移支付都能夠促進地方經濟增長,但是專項轉移支付拉動經濟增長的效果更好,而一般性轉移支付因為具有更高的財力均等化效應可能弱化了其對經濟增長的正向效果

。呂冰洋等(2021)考察了分稅與轉移支付對經濟增長的綜合效應,認為兩者都對經濟增長率存在顯著正向影響,但經濟發展水平越高的地區,轉移支付對經濟的促進作用越弱

。

5.轉移支付制度中尚存的一些不足之處

為建立權責清晰、財力協調、區域均衡的中央和地方財政關系,加快推進基本公共服務均等化,2019年的轉移支付制度有了很大調整。一般性轉移支付的大類項目中增加了一項“共同財政事權轉移支付”,原有的專項轉移支付中(以2018年為參照)有46項轉移支付、共計資金31845.69億元被劃到共同財政事權轉移支付,歸入一般性轉移支付項目中進行管理,這意味著中央和地方之間的財政事權和支出責任劃分取得了新的重大進展。由于納入財政共同事權事項可以分地區實行差異化管理,共同財政事權轉移支付彌補了均衡性轉移支付計算上的不足,更有利于基本公共服務均等化

。2020年,轉移支付中增加的“特殊轉移支付”是特殊時期的特殊辦法,是轉移支付的靈活運用,作為財政直達資金,減少了中間環節,使得資金及時下達,又能夠確保資金直達地方,提高財政資金的下達效率和使用效益。

于12月中旬和3月下旬分別噴灌1次,灌水量大于每畝60立方米。2月中旬和3月中旬人工鋤草各1次,5月中旬人工拔草1次。3月底結合噴灌用人力單行施肥機每畝追施尿素8公斤。為防治麥蚜、麥吸漿蟲、麥紅蜘蛛等害蟲以及小麥條銹病、白粉病等病害,5月中旬,每畝用紅太陽高效氯氰菊酯40克加入三唑酮100克對水15公斤進行機動噴霧器噴霧。因受當地地理位置及氣候條件影響,小麥條銹病、白粉病發病偏重,生產期間進行綜合防治,降低感病品種的發病率和嚴重度。

多核心換乘廳不同于單核心換乘廳。它是由多個換乘廳構成,且與之銜接的交通方式的數量較單核心換乘廳有所增加,易于分散人流。如上海虹橋交通樞紐規模大且各功能分區相對分散,因此采用這種換乘模式。

4.轉移支付與地方經濟增長

現行的一般性轉移支付資金的分配依然不夠科學,沒有對地方政府財政能力和支出需求的精確測度,這種不規范模式在一定程度上會弱化貧困地區發展經濟的積極性,降低地方政府的財政努力程度

,變相鼓勵了地方政府為爭取補助金而產生相互攀比和討價還價的行為。同時,專項轉移支付項目的審批、分配和使用過程中也存在“不透明”的情況。無論是一般性還是專項轉移支付,目前都沒有較高層次效力的法律法規可以遵循,我國現行的政府間轉移支付制度依據的主要是屬于行政規章層面的辦法,難以保證制度的穩定性和科學性,制約了轉移支付制度在未來發揮財政治理的作用。

當前我國的政府間尤其是省以下政府事權和支出責任劃分較為模糊,轉移支付制度的設立與政府間事權劃分相關性較弱。隨著農業人口市民化進程加快,基本公共服務事項大量增加,原有基本公共服務提供和保障方式也出現了不相適應的情況,主要表現在:共同財政事權范圍不夠清晰;部分基本公共服務事項保障沒有基礎標準,地區之間實際支出水平差距較大;中央與地方支出責任分擔比例和方式不盡統一和規范,有些基本公共服務地方支出責任偏重;現行轉移支付無法全面反映中央承擔的基本公共服務支出責任。

四、完善財政轉移支付制度的基本思路

自1994年我國分稅制改革以來,作為配套措施的轉移支付制度以日益凸顯的作用在現代財稅體制改革中留下了濃墨重彩的一筆,從最初的財政收入再分配的補充性工具和中央對地方的簡單安撫和補助,到現在成為調節中央和地方財政關系的重要手段和中央激勵地方提供均等化公共服務的關鍵一環。無論是轉移支付的名稱還是內容都出現了非常大的變化,轉移支付制度可以說是財政體制中最復雜、變更最頻繁的部分。究其原因,首先,因為1994年的分稅制財政體制只是確立了中央與省之間財力劃分的初步框架,事權和支出責任劃分和轉移支付還處于未定狀態,所以需要后續慢慢完善。其次,因為轉移支付作為中央和地方財力二次分配的載體,相較于兩者之間的收入劃分更具靈活性。再次,轉移支付會隨著當時的不同情況變化做出相應調整。比如2020年的特殊轉移支付主要用于公共衛生體系建設和重大疫情防控救治體系建設、應急物資保障體系建設、疫情防控救治等方面。最后,還因為轉移支付承載了很大一部分財政配合整體改革的功能。2019年開始,一般性轉移支付中出現了共同財政事權轉移支付,以適配共同財政事權的支出責任劃分。改革前一般性轉移支付和專項轉移支付安排的基本公共服務領域共同財政事權事項,統一納入共同財政事權轉移支付。共同財政事權轉移支付完整反映了中央承擔的基本公共服務領域共同財政事權的支出責任。

然而,轉移支付制度改革有自身的邏輯和路徑,需要頂層設計,如果一直被動回應外界需求,就會失去改革的方向。合理的轉移支付制度安排中,一般性轉移支付應當旨在均衡地區間財力差距,推動地區間基本公共服務均等化,而專項轉移支付則應致力于解決外部性問題,實施中央政府的特定政策目標。就我國轉移支付制度的具體內容而言,以上分類又不盡然,有其自身特殊性。首先是一般性轉移支付中的“不指定具體用途”并非為完全不指定用途,在目前一般性轉移支付的分類里,除了均衡性轉移支付、體制結算補助、稅收返還和固定補助外,其余分類皆指定了用途。只不過用途的指定較為寬泛,如教育轉移支付必須用在教育公共支出上,而不能用于公共安全支出上,諸如此類。而另外一些在專項轉移支付分類下的項目又具有一般性特征。但這并不矛盾,二者并非完全對立的關系,“你中有我,我中有你”的融合發展治理理念貫穿于我國財稅體制的整體改革。

從轉移支付的基本理論、基本內容和資金目的出發,我國未來轉移支付的分類和改革可以遵循這樣一個基本思路:

第一,解決財政縱向不平衡始終是設立財政轉移支付最主要的目標。

在財政體制的設計中,財權與事權相匹配只是一般的原則,因為各地情況不同,不可能完全做到這一點。一個有效率的、公平的收支體系往往是某些政府擅長于征收而另一些政府更需要支出。大部分的稅種適合中央政府征收,而大量的資源配置職能落在地方政府頭上。各級政府間財權和事權不匹配,也就是縱向財政不平衡被視作分權財政體制的固有現象。因此,選取影響財政收支的客觀因素,按照各地標準財政收入和標準財政支出差額及轉移支付系數計算確定的一般性轉移支付(對應的是均衡性轉移支付)在制度設計中非常重要。均衡性轉移支付的規模應該取決于財政的縱向不平衡程度。

第二,解決財政橫向不平衡也是轉移支付的一個重要目標。

各地區滿足本地公共支出需要的能力不同會帶來各地基本公共服務水平的不同。如有些貧困地區在提供某些地方性公共產品或服務時會面臨資金不足問題,而對一些富裕的地區,資金就不存在問題。這種財政的橫向不平衡既違背公平原則,也會對效率產生不利的影響。目前的政策性轉移支付有解決橫向不平衡的作用,但更多是出于階段性政策的考慮。均衡性轉移支付中的轉移支付系數和共同財政事權轉移支付中的分類分檔原則考慮了地區間財力差異的因素,有利于矯正橫向不平衡,但轉移支付還需要在更廣層面、更深程度上去解決地區間橫向財力不平衡問題。

第三,根據各類轉移支付的功能目標,科學合理地設置轉移支付類型,發揮各類轉移支付的不同作用。

一般性轉移支付與專項轉移支付具有不同的特點:一般性轉移支付能夠發揮地方政府了解居民公共服務實際需求的優勢,有利于地方因地制宜統籌安排財政支出和落實管理責任;專項轉移支付則能夠更好地體現中央政府的意圖,促進相關政策的落實,且便于監督檢查。一般性轉移支付對于受補政府來說其效應要大于或至少等于專項轉移支付

,然而專項轉移支付能以上級政府較小的資金配套撬動受補政府較大的資金投入,這種四兩撥千斤的作用更有利于貫徹上級政府的意圖,因此兩者在功能上具有無法完全替代彼此的作用。完善轉移支付制度,關鍵是要科學設計轉移支付制度,發揮各自的作用,而不是簡單地增加或降低某一比重。從國際上看,兩者比例關系如何搭配,并無統一標準。例如,美國聯邦對州的補助全部以專項撥款和分類補助的方式下達,而2020年日本中央政府對地方政府一般性轉移支付占轉移支付總額的比重大約為50%。所以,政府無需刻意提高某一類轉移支付的比重。

全球金融賬戶涉稅信息透明度建設中,推動國際稅收規則轉化為國內稅法是關鍵,而其中的推動主體即各稅收管轄區則是關鍵中的關鍵。國際組織如何監督在全球金融賬戶涉稅信息透明度建設中不合作的稅收管轄區,面臨著管轄權的障礙。歐盟推出的國際稅收信息交換不合作稅收管轄區的黑名單,在監督稅收透明度建設中不合作稅收管轄區方面是一個嘗試。

健康SD大鼠24只,雌雄各半,體質量為(200±20)g,由安徽省實驗動物中心提供,動物生產許可證號:SCXK(皖)2011-002。

第四,穩定性和靈活性相結合,充分發揮轉移支付在協調政府間財政關系方面的獨特作用。

一方面,轉移支付要規范化、法制化,要制定“轉移支付法”或者把有關重要條文寫入有關法規之中,使轉移支付有法可依,避免隨意性,并接受人大代表的監督;另一方面,政府也要發揮轉移支付的靈活性特點,根據社會經濟形勢的變化,通過轉移支付來及時反映國家的政策意圖,實現政策目標。但是臨時性的服務于特定時期的特殊轉移支付也要有規范要求,即要建立轉移支付的定期評估退出機制。

[1] 喬寶云, 范劍勇, 彭驥鳴. 政府間轉移支付與地方財政努力[J]. 管理世界, 2006, (3): 50-56.

[2] 鐘輝勇, 陸銘. 財政轉移支付如何影響了地方政府債務?[J]. 金融研究, 2015, (9): 1-16.

[3] 范子英, 張軍. 粘紙效應: 對地方政府規模膨脹的一種解釋[J]. 中國工業經濟, 2010, (12): 5-15.

[4] 范子英, 王倩. 轉移支付的公共池效應、補貼與僵尸企業[J]. 世界經濟, 2019, (7): 120-144.

[5] 呂煒, 趙佳佳. 中國轉移支付的粘蠅紙效應與經濟績效[J]. 財政研究, 2015, (9): 44-52.

[6] 趙永輝, 付文林, 束磊. 轉移支付與地方財政支出擴張——基于異質性與空間外溢視角的分析[J]. 經濟理論與經濟管理, 2019, (8): 27-44.

[7] 鐘曉敏. 地方財政學(第五版)[M]. 北京:中國人民大學出版社, 2021.

[8] Gramlich E M. Intergovernmental Grants: A Review of the Empirical Literature[J]. Political Economy of Fiscal Federalism, 1977: 219-239.

[9] 郭婧, 賈俊雪. 地方政府預算是以收定支嗎?——一個結構性因果關系理論假說[J]. 經濟研究, 2017, (10): 128-143.

[10] 毛捷, 呂冰洋, 馬光榮. 轉移支付與政府擴張: 基于“價格效應”的研究[J]. 管理世界, 2015, (7): 29-41, 187.

[11] 劉暢, 馬光榮. 財政轉移支付會產生“粘蠅紙效應”嗎?——來自斷點回歸的新證據[J]. 經濟學報, 2015, (1): 25-46.

[12] 吳敏, 劉暢, 范子英. 轉移支付與地方政府支出規模膨脹——基于中國預算制度的一個實證解釋[J]. 金融研究, 2019, (3): 74-91.

[13] 李永友, 沈玉平. 轉移支付與地方財政收支決策——基于省級面板數據的實證研究[J]. 管理世界, 2009, (11): 41-53.

[14] 文雁兵. 政府規模擴張、福利效應與政策矯正——基于門檻效應模型的經驗研究[J]. 經濟理論與經濟管理, 2016, (9): 25-39.

[15] 付文林, 沈坤榮. 均等化轉移支付與地方財政支出結構[J]. 經濟研究, 2012, (5): 45-57.

[16] 李丹, 張俠. 貧困地區存在“粘蠅紙效應”嗎[J]. 上海財經大學學報, 2015, (3): 41-49.

[17] 薛鳳珍, 蒙永勝. 轉移支付與縣級財政支出擴張——基于“雙向”粘蠅紙效應的分析[J]. 中央財經大學學報, 2018, (7): 13-25.

[18] Pack H., Pack J. R. Foreign Aid and the Question of Fungibility[J]. Review of Economics and Statistics, 1993, (2): 258-265.

[19] 周黎安. 中國地方官員的晉升錦標賽模式研究[J]. 經濟研究, 2007, (7): 36-50.

[20] 傅勇, 張晏. 中國式分權與財政支出結構偏向: 為增長而競爭的代價[J]. 管理世界, 2007, (3): 4-12, 22.

[21] 張軍, 高遠, 傅勇, 等. 中國為什么擁有了良好的基礎設施?[J]. 經濟研究, 2007, (3): 4-19.

[22] 劉貫春, 周偉. 轉移支付不確定性與地方財政支出偏向[J]. 財經研究, 2019, (6): 4-16.

[23] 尹振東, 湯玉剛. 專項轉移支付與地方財政支出行為——以農村義務教育補助為例[J]. 經濟研究, 2016, (4): 47-59.

[24] 毛捷, 汪德華, 白重恩. 民族地區轉移支付、公共支出差異與經濟發展差距[J]. 經濟研究, 2011, (S2): 75-87.

[25] 尹恒, 朱虹. 中國縣級地區財力缺口與轉移支付的均等性[J]. 管理世界, 2009, (4): 37-46.

[26] 李永友, 張子楠. 轉移支付提高了政府社會性公共品供給激勵嗎?[J]. 經濟研究, 2017, (1): 119-133.

[27] 姚東旻, 李靜, 陳翊婧. 專項轉移支付是否帶動了地方的專項支出?——一個基于政策文本與省市數據的理論機制及其實證檢驗[J]. 財經研究, 2019, (10): 21-34.

[28] 庇古. 福利經濟學[M]. 金鏑譯. 北京: 華夏出版社, 2007.

[29] 賈曉俊, 岳希明. 我國均衡性轉移支付資金分配機制研究[J]. 經濟研究, 2012, (1): 17-30.

[30] 王偉同. 財政能力與橫向公平: 兩種均等化模式關系辨析——兼論中國公共服務均等化實現路徑選擇[J]. 經濟社會體制比較, 2012, (6): 111-119.

[31] 田發. 重構地方政府間財政關系[D]. 武漢: 中南財經政法大學, 2005.

[32] Musgrave, R. Public Finance[M] , New York: McGraw Hill, 1959.

[33] Oates W. E. Fiscal Federalism[M]. New York: Harcourt Brace Jovanovic, 1972.

[34] Le Grand, J. Fiscal Equity and Central Government Grants to Local Authorities[J] , Economic Journal, 1975, 87: 531-547.

[35] McMillan M. Rethinking Fiscal Equalization for Local Governments[M]. Canberra: Australian National University, Centre for Research on Federal Financial Relations, 1982.

[36] Anwar S. A Fiscal Need Approach to Equalization[J]. Canadian Public Policy, 1996, (2): 99-115.

[37] 田侃, 亓壽偉. 轉移支付、財政分權對公共服務供給的影響——基于公共服務分布和區域差異的視角[J]. 財貿經濟, 2013, (4): 29-38.

[38] 范永茂. 財政分權下的義務教育均衡發展再探討[J]. 政治學研究, 2012, (6): 53-59.

[39] 曾紅穎. 我國基本公共服務均等化標準體系及轉移支付效果評價[J]. 經濟研究, 2012, (6): 20-32, 45.

[40] 王瑞民, 陶然. 中國財政轉移支付的均等化效應: 基于縣級數據的評估[J]. 世界經濟, 2017, (12): 119-140.

[41] 吳俊培. 財政理論中三個基本問題的再探討[J]. 財貿經濟, 2020, (10): 1-15.

[42] 龔鋒, 盧洪友. 機會平等與財政轉移支付[J]. 財經問題研究, 2010, (11): 61-70.

[43] Cashin P., Sahay R. Regional Economic Growth and Convergence in India[J]. Finance and Development, 1996, 33: 49-52.

[44] Sinn H. W. Germany’s Economic Unification: An Assessment after Ten Years[J]. Review of International Economics, 2002, (1): 113-128.

[45] Dias M. F., Silva R. Central Government Transfers and Regional Convergence in Portugal[C]. European Regional Science Association Conference Papers, 2004.

[46] Garcia-Milà T., Mcguire T. J. Do Interregional Transfers Improve the Economic Performance of Poor Regions? The Case of Spain[J]. International Tax and Public Finance, 2001, (3): 281-296.

[47] Awaworyi S., Yew S. L. Government Transfers and Growth: Is there Evidence of Genuine Effect?[Z]. Monash Economics Working Papers, 2014.

[48] Corbi R. B., Papaioannou E., Surico P. Regional Transfers[J]. NBER Working Paper, 2017.

[49] 江新昶. 轉移支付、地區發展差距與經濟增長——基于面板數據的實證檢驗[J]. 財貿經濟, 2007, (6): 50-56, 129.

[50] 陳釗, 陸銘. 中國如何在平衡區域發展時實現經濟持續增長[J]. 學習與探索, 2008, (3): 129-136.

[51] 郭慶旺, 賈俊雪, 高立. 中央財政轉移支付與地區經濟增長[J]. 世界經濟, 2009, (12): 15-26.

[52] 范子英, 張軍. 財政分權、轉移支付與國內市場整合[J]. 經濟研究, 2010, (3): 53-64.

[53] 范子英, 張軍. 中國如何在平衡中犧牲了效率: 轉移支付的視角[J]. 世界經濟, 2010, (11): 117-138.

[54] 馬拴友, 于紅霞. 轉移支付與地區經濟收斂[J]. 經濟研究, 2003, (3): 26-33, 90.

[55] 安虎森, 吳浩波. 轉移支付與區際經濟發展差距[J]. 經濟學(季刊), 2016, (1): 675-692.

[56] 馬光榮, 郭慶旺, 劉暢. 財政轉移支付結構與地區經濟增長[J]. 中國社會科學, 2016, (9): 105-125, 207-208.

[57] 呂冰洋, 李釗, 馬光榮. 激勵與平衡: 中國經濟增長的財政動因[J]. 世界經濟, 2021, (9): 3-27.

[58] 詹新宇, 崔培培. 中央對地方轉移支付的經濟增長質量效應研究——基于省際面板數據的系統GMM估計[J]. 經濟學家, 2016, (12): 12-19.

[59] 儲德銀, 費冒盛, 李悅. 均衡性轉移支付, 公共支出結構與經濟高質量發展[J]. 經濟理論與經濟管理, 2020, (9): 20-35.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22