數(shù)字普惠金融對山西省城鄉(xiāng)收入差距影響的實證研究

2022-02-10 08:11:34成思凡康涌泉

鄉(xiāng)村科技 2022年22期

成思凡 康涌泉

(河南工業(yè)大學(xué)經(jīng)濟(jì)貿(mào)易學(xué)院,河南 鄭州 450001)

0 引言

大數(shù)據(jù)、區(qū)塊鏈、人工智能等新技術(shù)的不斷涌現(xiàn),加速了數(shù)字技術(shù)與金融行業(yè)的融合,數(shù)字普惠金融由此誕生。普惠金融與數(shù)字化技術(shù)結(jié)合產(chǎn)生的數(shù)字普惠金融在發(fā)揮普惠特性的同時,借助自身在覆蓋廣度及數(shù)字化程度上的優(yōu)勢,在經(jīng)濟(jì)社會發(fā)展中發(fā)揮了巨大的作用。目前,數(shù)字普惠金融已成為解決農(nóng)戶、中小微企業(yè)融資難題的一個重要手段。

1 文獻(xiàn)綜述

我國很多學(xué)者對數(shù)字普惠金融與城鄉(xiāng)收入差距之間的關(guān)系進(jìn)行了研究。例如,張賀等[1]提出了數(shù)字普惠金融對城鄉(xiāng)收入差距的收斂機(jī)制,即數(shù)字普惠金融的3 個重要功能(基礎(chǔ)功能、主導(dǎo)功能、衍生功能)形成的三大收斂效應(yīng)(包容效應(yīng)、減貧效應(yīng)、增長效應(yīng)),在此基礎(chǔ)上通過構(gòu)建面板線性回歸、非線性門檻回歸模型,基于我國省級數(shù)據(jù)的實證分析,證實了數(shù)字普惠金融能夠縮小城鄉(xiāng)收入差距。周立等[2]對2011—2019年我國219 個地級及以上城市的樣本數(shù)據(jù)進(jìn)行了實證分析,結(jié)果顯示:數(shù)字普惠金融發(fā)展對城鄉(xiāng)居民可支配收入水平和人均消費(fèi)支出水平均有明顯的促進(jìn)作用;數(shù)字普惠金融還未充分發(fā)揮出縮小城鄉(xiāng)居民收支相對差距的基礎(chǔ)性正向作用,不斷彌合城鄉(xiāng)差距可更好地發(fā)揮出數(shù)字普惠金融縮小城鄉(xiāng)居民收支相對差距的正向功能。王亞平等[3]采用2011—2019年我國31 個省(自治區(qū)、直轄市)的面板數(shù)據(jù),構(gòu)建Hansen 面板門檻回歸模型,研究數(shù)字普惠金融發(fā)展下收入差距對農(nóng)村經(jīng)濟(jì)增長的非線性影響,發(fā)現(xiàn)收入差距與農(nóng)村經(jīng)濟(jì)增長呈“U”形非線性關(guān)系:當(dāng)數(shù)字普惠金融發(fā)展水平≤122.03 時,農(nóng)村內(nèi)部收入差距對農(nóng)村經(jīng)濟(jì)增長存在抑制效應(yīng);當(dāng)數(shù)字普惠金融發(fā)展水平跨越拐點(diǎn)122.03 時,適度的農(nóng)村內(nèi)部收入差距有利于農(nóng)村經(jīng)濟(jì)增長。數(shù)字普惠金融的快速發(fā)展,能有效調(diào)整城鄉(xiāng)居民收入差距和農(nóng)村經(jīng)濟(jì)發(fā)展之間的關(guān)系。任經(jīng)輝[4]認(rèn)為,數(shù)字普惠金融可以有效減少城鄉(xiāng)居民的收入差距,并通過門限分析,發(fā)現(xiàn)黃河流域普惠金融對農(nóng)村居民收入差距的影響具有非線性效應(yīng),并認(rèn)為這是由經(jīng)濟(jì)發(fā)展程度決定的。而在我國經(jīng)濟(jì)發(fā)展水平超過一定門檻的情況下,普惠金融在解決城鄉(xiāng)居民收入差距方面的作用更為顯著。劉錦怡等[5]認(rèn)為,數(shù)字普惠金融能夠在一定程度上減少金融服務(wù)的利用成本,進(jìn)而擴(kuò)大金融服務(wù)的覆蓋面和實際應(yīng)用深度,促進(jìn)鄉(xiāng)村地區(qū)經(jīng)濟(jì)發(fā)展與產(chǎn)業(yè)發(fā)展。田瑤等[6]研究發(fā)現(xiàn),數(shù)字普惠金融發(fā)展水平的提高整體上縮小了收入差距,在考慮內(nèi)生性、替換被解釋變量及更換檢驗方法之后該結(jié)論依然穩(wěn)健,但數(shù)字普惠金融對收入不平等的作用在城鄉(xiāng)間、區(qū)域間存在顯著差異。

以上學(xué)者大多數(shù)使用面板固定效應(yīng)模型對數(shù)字普惠金融與城鄉(xiāng)收入差距展開研究,但固定效應(yīng)模型在使用中需要自變量和因變量隨時間的變化比較顯著,當(dāng)自變量或因變量隨時間變化不顯著時,不再適用。因此,為了檢驗不隨時間顯著變化的自變量和因變量之間的關(guān)系,降低估計結(jié)果的誤差,筆者使用隨機(jī)效應(yīng)模型研究山西省各市數(shù)字普惠金融的發(fā)展是否能夠明顯縮小城鄉(xiāng)收入差距。

2 指標(biāo)選取與模型構(gòu)建

2.1 指標(biāo)選取

2.1.1 被解釋變量(Y)。被解釋變量為城鄉(xiāng)收入差距(gap),用城鎮(zhèn)居民人均可支配收入與農(nóng)村居民人均可支配收入的比值衡量,比值越大說明城鄉(xiāng)居民收入差距越大,反之則越小。

2.1.2 核心解釋變量(X1)。將數(shù)字普惠金融指數(shù)(difi)作為核心解釋變量,用北京大學(xué)數(shù)字金融研究中心編制的第4 期《北京大學(xué)數(shù)字普惠金融指數(shù)(2011—2021)》來衡量。

2.1.3 控制變量。控制變量包括以下幾個。

2.1.3.1 經(jīng)濟(jì)發(fā)展水平(X2)。該文用各地區(qū)人均生產(chǎn)總值來表示經(jīng)濟(jì)發(fā)展水平。根據(jù)西蒙·庫茲涅茨(Simon Kuznets)提出的“倒U 形”假說,城鄉(xiāng)收入差距與經(jīng)濟(jì)發(fā)展水平正向相關(guān),一方會隨著另一方的增長而增長,但當(dāng)超過一定范圍后,收入差距會隨著經(jīng)濟(jì)增長而逐漸縮小。所以,該文把經(jīng)濟(jì)發(fā)展水平(rgdp)作為控制變量。

2.1.3.2 教育支出(X3)。教育支出用當(dāng)?shù)亟逃С稣嫉貐^(qū)生產(chǎn)總值的比重來衡量。王琛等[7]對我國政府教育投入與城鄉(xiāng)居民收入差距的關(guān)系進(jìn)行了實證研究,得出城市引導(dǎo)的教育投資增加非但沒有縮小城鄉(xiāng)居民收入差距,反而會進(jìn)一步擴(kuò)大差距。因此,該文選擇教育支出(sc-ed)作為控制變量。

2.1.3.3 財政支出(X4)。財政支出用當(dāng)?shù)刎斦С稣嫉貐^(qū)生產(chǎn)總值的比重來衡量。該比值越大,表示政府干預(yù)力度越大。政府財政支出是一項經(jīng)濟(jì)手段,通過政府干預(yù)可以間接地對城鄉(xiāng)收入差距產(chǎn)生影響。因此,該文將財政支出(gov)作為控制變量。

2.1.3.4 產(chǎn)業(yè)結(jié)構(gòu)(X5)。產(chǎn)業(yè)結(jié)構(gòu)使用當(dāng)?shù)氐谌a(chǎn)業(yè)生產(chǎn)總值占地區(qū)生產(chǎn)總值的比例表示。農(nóng)村地區(qū)大部分以第一產(chǎn)業(yè)為主,城市地區(qū)大多數(shù)以第二、第三產(chǎn)業(yè)為主。隨著產(chǎn)業(yè)結(jié)構(gòu)升級,各地區(qū)產(chǎn)業(yè)結(jié)構(gòu)也在不斷發(fā)生變化,其對城鄉(xiāng)收入差距也有著重要影響。因此,該文將產(chǎn)業(yè)結(jié)構(gòu)(indus)作為控制變量。

2.2 數(shù)據(jù)來源

此次研究所采用的數(shù)據(jù)均來自2011—2020年《山西統(tǒng)計年鑒》和《北京大學(xué)數(shù)字普惠金融指數(shù)(2011—2021)》第4 期,數(shù)據(jù)覆蓋了山西省11 個市,并用Stata15.0 進(jìn)行回歸統(tǒng)計分析。

2.3 描述性統(tǒng)計分析

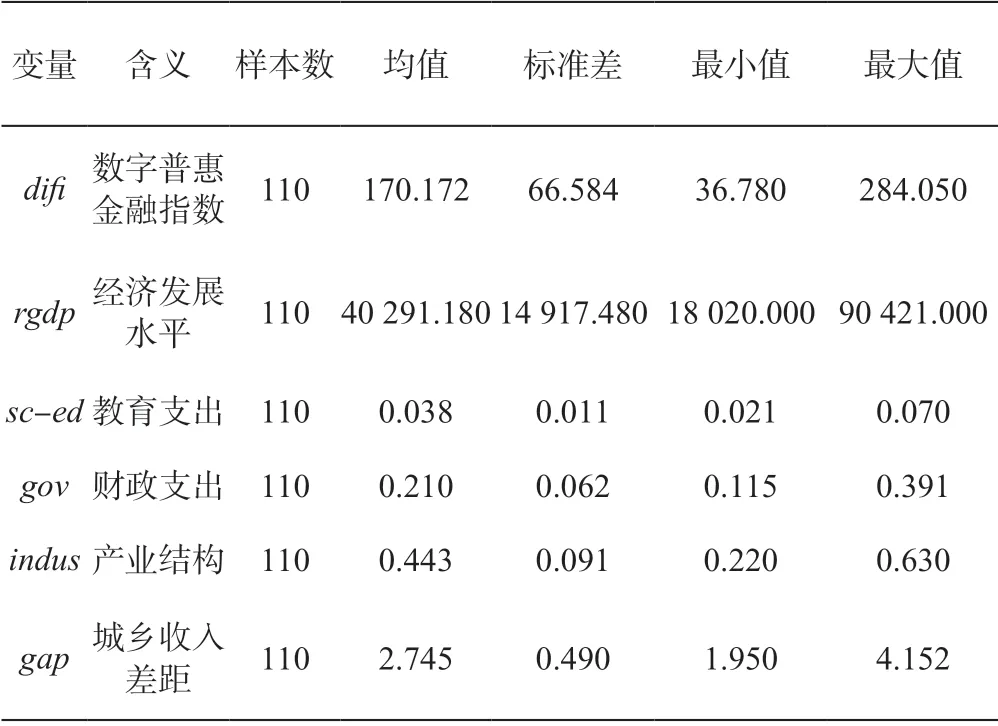

由表1可知,城鄉(xiāng)收入差距均值為2.745,標(biāo)準(zhǔn)差為0.490,最小值是1.950,最大值是4.152,表明山西省各市之間的城鄉(xiāng)收入差距較大,需要對其成因進(jìn)行分析,并通過政策調(diào)整予以改善。數(shù)字普惠金融指數(shù)的均值為170.172,標(biāo)準(zhǔn)差為66.584,反映出山西省各市之間的數(shù)字普惠金融發(fā)展存在較大差距。經(jīng)濟(jì)發(fā)展水平均值為40 291.180,標(biāo)準(zhǔn)差為14 917.480,可以看出山西省各市之間的經(jīng)濟(jì)發(fā)展水平差異較為明顯,經(jīng)濟(jì)發(fā)展不均衡會帶來資源分配不均衡,從而使各市人均收入存在一定的差異。教育支出均值為0.038,標(biāo)準(zhǔn)差為0.011,最小值為0.021,最大值為0.070,說明山西省各市教育支出水平差異較小。財政支出均值為0.210,標(biāo)準(zhǔn)差為0.062,最小值為0.115,最大值為0.391,反映出山西省各市在財政支出上的比重有很明顯的差異,需要政府根據(jù)各市實際情況,合理調(diào)整財政支出結(jié)構(gòu)。產(chǎn)業(yè)結(jié)構(gòu)均值為0.443,標(biāo)準(zhǔn)差為0.091,最小值為0.220,最大值為0.630,反映出山西省產(chǎn)業(yè)結(jié)構(gòu)不平衡,個別市的第三產(chǎn)業(yè)比重較大,而一些城市對第一、第二產(chǎn)業(yè)的依賴程度較高,這可能與山西省是資源大省有關(guān)。

表1 變量描述性統(tǒng)計

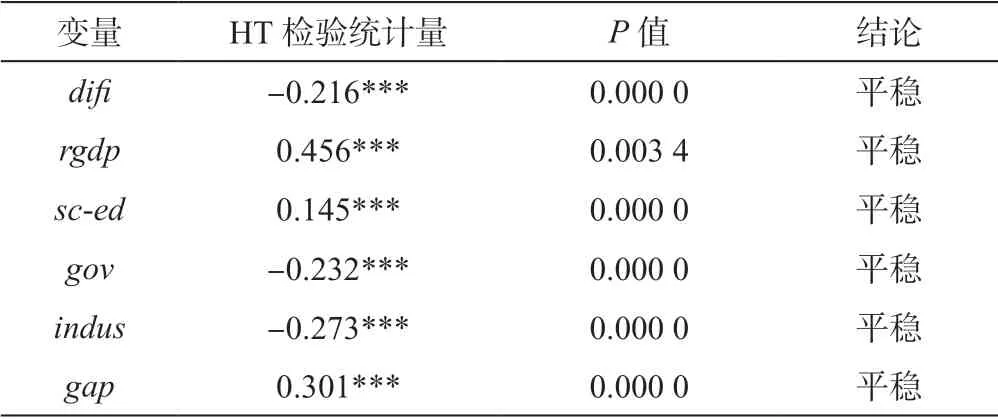

2.4 單位根檢驗

對變量在取對數(shù)一階差分后,全部通過HT 單位根檢驗,均為平穩(wěn)序列(見表2),可進(jìn)行下一步的回歸分析。

表2 單位根檢驗結(jié)果

2.5 模型構(gòu)建

為了分析山西省各市數(shù)字普惠金融對城鄉(xiāng)收入差距的影響,筆者采用面板數(shù)據(jù)計量模型進(jìn)行分析,如式(1)所示。

式(1)中:i表示山西省各市,t表示年份,lnYit表示被解釋變量城鄉(xiāng)收入差距的對數(shù),lnX1it表示核心解釋變量數(shù)字普惠金融指數(shù)的對數(shù),lnX2it、lnX3it、lnX4it、lnX5it分別表示控制變量經(jīng)濟(jì)發(fā)展水平、教育支出、政府支出和產(chǎn)業(yè)結(jié)構(gòu)的對數(shù),α0、α1、α2、α3、α4、α5分別為各個變量的待估系數(shù),εit表示隨機(jī)擾動項。

首先,對上述模型進(jìn)行F檢驗。從表3的F檢驗結(jié)果來看,F(xiàn)統(tǒng)計量的P值為0.000 0,因此強(qiáng)烈拒絕原假設(shè)。這說明模型存在個體效應(yīng),不應(yīng)該采用混合回歸。

表3 F 檢驗結(jié)果

其次,進(jìn)行豪斯曼檢驗。豪斯曼檢驗的原假設(shè)是“隨機(jī)效應(yīng)模型是最有效的”。檢驗結(jié)果如表4所示,豪斯曼檢驗統(tǒng)計量的P值為0.572 7,因此無法拒絕原假設(shè)。所以,應(yīng)使用隨機(jī)效應(yīng)模型。

表4 Hausman 檢驗結(jié)果

2.6 回歸結(jié)果與分析

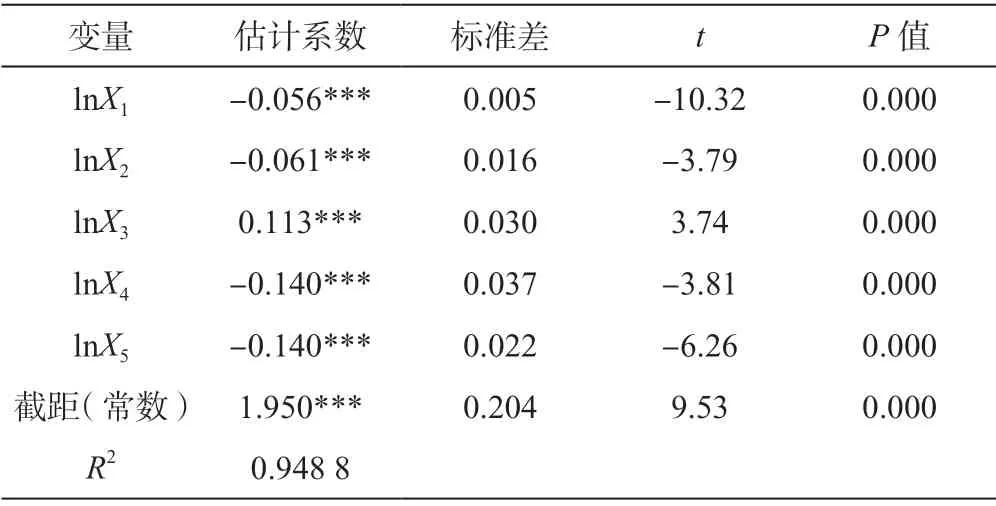

通過上述分析可得,最終的隨機(jī)效應(yīng)模型應(yīng)為

模型回歸結(jié)果如表5所示。結(jié)果顯示,在1%的置信水平下,P值為0.000,表明模型整體通過了F檢驗;R2為0.948 8,接近1,說明模型整體擬合優(yōu)度好。各解釋變量在1%的置信水平下全部通過了顯著性檢驗,即解釋變量數(shù)字普惠金融發(fā)展指數(shù)對被解釋變量城鄉(xiāng)收入差距有顯著影響。實證結(jié)果顯示,數(shù)字普惠金融發(fā)展指數(shù)的彈性系數(shù)為負(fù)值(為-0.056),反映出數(shù)字普惠金融的發(fā)展對山西省城鄉(xiāng)收入差距有抑制作用,即有縮小城鄉(xiāng)收入差距的作用;數(shù)字普惠金融指數(shù)每增加一個單位可以縮小0.056 單位城鄉(xiāng)收入差距。從經(jīng)濟(jì)發(fā)展水平、財政支出和產(chǎn)業(yè)結(jié)構(gòu)的彈性系數(shù)看,其系數(shù)也為負(fù),說明經(jīng)濟(jì)發(fā)展水平每增1%,城鄉(xiāng)收入差距將縮小0.061%;政府財政支出與產(chǎn)業(yè)結(jié)構(gòu)中第三產(chǎn)業(yè)每增長1%,城鄉(xiāng)收入差距都會縮小0.140%。從教育支出的彈性系數(shù)看,其系數(shù)為0.113,說明教育支出每增長1%,城鄉(xiāng)收入差距會增長0.113%。

表5 模型回歸結(jié)果

3 結(jié)論與建議

通過上述實證分析主要得出以下結(jié)論:數(shù)字普惠金融發(fā)展對山西省城鄉(xiāng)收入差距有顯著影響;數(shù)字普惠金融指數(shù)與城鄉(xiāng)收入差距有負(fù)相關(guān)關(guān)系,當(dāng)數(shù)字普惠金融指數(shù)增長時,山西省城鄉(xiāng)收入差距會縮小。因此,為進(jìn)一步縮小山西省城鄉(xiāng)收入差距,要采取如下措施不斷推進(jìn)山西省數(shù)字普惠金融發(fā)展。

3.1 對農(nóng)村居民加大金融知識宣傳力度

數(shù)字普惠金融發(fā)展與受眾群體的金融知識水平有非常重要的關(guān)系。一般而言,城市居民對金融知識的了解程度遠(yuǎn)高于農(nóng)村居民。因此,要加大對農(nóng)村居民尤其是偏遠(yuǎn)山區(qū)居民的金融知識普及力度,從而改善山西省城鄉(xiāng)數(shù)字普惠金融發(fā)展不均衡的現(xiàn)狀。一是各市金融監(jiān)管部門和涉農(nóng)金融機(jī)構(gòu)要廣泛開展金融知識下鄉(xiāng)、金融知識普及教育等活動。依托農(nóng)商行、信用合作社、數(shù)字普惠金融便民服務(wù)中心,對廣大農(nóng)民開展針對性金融教育,普及個人征信、金融工具等基礎(chǔ)金融知識,組織開展電商、數(shù)字金融等培訓(xùn),引導(dǎo)農(nóng)民提升數(shù)字操作能力,增強(qiáng)數(shù)字安全意識。二是相關(guān)部門要在鄉(xiāng)村地區(qū)加強(qiáng)法制宣傳教育,提高農(nóng)村居民對金融財產(chǎn)的自我保護(hù)能力。廣泛收集各類金融詐騙案件,全面分析不同的欺騙類型、案情性質(zhì),將其制作成視頻劇目,在城鄉(xiāng)巡回放映,以案說法。一方面讓農(nóng)村居民提高警惕,看清金融詐騙隱藏的風(fēng)險,增強(qiáng)金融風(fēng)險防范意識;另一方面讓農(nóng)村居民在自己權(quán)益受到損害的情況下,學(xué)會用法律維護(hù)自己的權(quán)益。

3.2 提高金融產(chǎn)品創(chuàng)新與服務(wù)能力

第一,金融機(jī)構(gòu)要充分了解山西省各地農(nóng)戶的金融產(chǎn)品需求,創(chuàng)新開發(fā)適合農(nóng)村實際的金融產(chǎn)品和金融工具,不斷豐富金融產(chǎn)品種類,提高其在各地區(qū)的適配性,為農(nóng)村地區(qū)普惠金融發(fā)展奠定堅實的基礎(chǔ)。第二,金融機(jī)構(gòu)要積極打造智慧便民服務(wù)平臺,在提供資金存取、轉(zhuǎn)賬等基礎(chǔ)服務(wù)的同時,開發(fā)多樣化的創(chuàng)新功能。例如,為村民提供線上線下相融合的基礎(chǔ)金融服務(wù),建設(shè)“足不出村”的一站式綜合金融服務(wù)窗口等,讓山西省各地的農(nóng)民、務(wù)工人員、青少年、老年人和殘疾人等重點(diǎn)人群享受到特殊的金融服務(wù),真正實現(xiàn)數(shù)字普惠金融的有效供給。

3.3 加強(qiáng)農(nóng)村數(shù)字普惠金融基礎(chǔ)設(shè)施建設(shè)

山西省應(yīng)加強(qiáng)農(nóng)村地區(qū)數(shù)字普惠金融基礎(chǔ)設(shè)施建設(shè),著力提升偏遠(yuǎn)農(nóng)村地區(qū)網(wǎng)絡(luò)覆蓋率,提高農(nóng)村家庭通網(wǎng)率和網(wǎng)絡(luò)使用率,為農(nóng)村數(shù)字普惠金融發(fā)展提供堅實的信息基礎(chǔ)設(shè)施支撐,帶動農(nóng)村地區(qū)經(jīng)濟(jì)發(fā)展水平提升,從而縮小城鄉(xiāng)收入差距。

3.4 完善數(shù)字普惠金融監(jiān)管體系

山西省政府應(yīng)盡快制定并落實相關(guān)政策法規(guī),加大對惡意逃廢債、非法集資、非法吸收公眾存款和洗錢等犯罪行為的打擊力度,補(bǔ)齊制度短板;要加強(qiáng)對數(shù)字普惠金融全行業(yè)的統(tǒng)一監(jiān)管,完善差別化的考核評價機(jī)制,強(qiáng)化監(jiān)管激勵約束,推動各部門形成政策合力,加快推動數(shù)字普惠金融發(fā)展,從而防止不良因素對縮小城鄉(xiāng)收入差距進(jìn)程造成阻礙。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08