企業精準扶貧模式及后續扶貧計劃對農村脫貧績效的影響

2022-02-11 15:17:58李貴卿劉潔吳繼紅

甘肅農業科技 2022年12期

李貴卿 劉潔 吳繼紅

摘要:企業作為扶貧的重要社會力量,在精準扶貧項目實施過程中扮演著非常重要的角色。為了推動因地制宜的扶貧策略制定和促進脫貧攻堅與鄉村振興有效銜接,采用各企業從2016年開始在年度報告中披露的有關精準扶貧的規劃與成效(2016 — 2019年滬深兩市主板A股中所披露的精準扶貧的面板數據)。以幫助建檔立卡貧困人口脫貧總數來評價農村脫貧績效,經過構建多元回歸模型,探討精準扶貧模式投入與脫貧績效之間的關系。研究發現,企業投入產業發展脫貧、教育脫貧、轉移就業與異地搬遷脫貧、健康及生態保護扶貧、兜底保障與社會扶貧、其他項目脫貧均有利于提升脫貧績效。加入企業是否具有后續扶貧計劃這一調節變量后,企業有后續扶貧計劃,能增強企業投入產業發展脫貧、轉移就業與異地搬遷脫貧、兜底保障與社會扶貧、其他項目脫貧對脫貧績效的正向影響。總之,企業對各類精準扶貧模式的投入對脫貧績效都有正向影響,企業是否有后續扶貧計劃對其也具有調節作用。

關鍵詞:精準扶貧模式;農村脫貧績效;后續扶貧計劃;扶貧投入

中圖分類號:F32? ? ? ? ? ? ? 文獻標志碼:A? ? ? ? ? ? ? 文章編號:2097-2172(2022)03-0271-10

doi:10.3969/j.issn.2097-2172.2022.03.018

Effects of Different Targeted Poverty Alleviation Models of Enterprises and Follow-up Poverty Alleviation Plans on the Performance of Poverty

Alleviation in Rural Areas

LI Guiqing 1, LIU Jie 1, WU Jihong 2

(1. School of Management, Chengdu University of Information Technology, Chengdu Sichuan 610103, China; 2. School of Economics

and Management, University of Ecectronic Science and Technology of China, Chengdu Sichuan 610056, China)

Abstract: As an important social force for poverty alleviation, enterprises play a very important role in the implementation of targeted poverty alleviation projects. To promote the formulation of poverty alleviation strategies adapted to local conditions and boost the effective connection between poverty alleviation and rural revitalization, this study adopted the planning and effectiveness of targeted poverty alleviation disclosed in the annual report of various companies since 2016: the panel data of targeted poverty alleviation disclosed in the A-shares of the Shanghai and Shenzhen stock markets from 2016 to 2019, total number of poverty alleviation populationsonce registeredas poverty-stricken household were used to evaluate the alleviation performance in rural areas. After constructing a multiple regression model, the relationship between investment in precision poverty alleviation models and poverty alleviation performance was explored. The study found that the investment of enterprises in various targeted poverty alleviation models showed a positive impact on poverty alleviation performance and whether the enterprise had a follow-up poverty alleviation plan also had a moderating effect on it. The prediction of poverty alleviation performance of the rural registered population through the adoption of different precision poverty alleviation models by enterprises has laid a theoretical foundation and practical guide for promoting the effective connection of poverty alleviation and rural revitalization.

Key words: Targeted poverty alleviation model; Rural poverty alleviation performance; Follow-up poverty alleviation plan; Investment in poverty alleviation

近來年我國在脫貧減貧方面取得了顯著成就,抒寫了人類反貧困史上的奇跡,這離不開黨中央的領導和人民的支持。精準扶貧政策是2013年習近平總書記在對湖南湘西十八洞村進行考察時提出的,是我國眾多扶貧政策里面極其重要的一項[1 ]。和傳統扶貧方式不同,精準扶貧是一種極具創新的扶貧模式,具體是指在政府政策主導下通過對貧困地區不同生活層次的人群進行貧困識別,按照科學合理的程序方法,以戶為單位精準識別出貧困目標人口,結合實際情況,對貧困人口采取針對性的幫扶措施和健全檔案、扶貧手冊跟蹤管理機制,屬于創新型扶貧系統理念。精準扶貧模式能針對性、高效性及持續性地幫扶貧困地區的真正貧困人口,從而達到穩定脫貧的成效。精準扶貧要義是精準,具體內容涵蓋“四個切實” “五個一批”“六個精準”等重要思想,是我國新時期扶貧開發工作的行動指南。

近年來,習近平總書記再次提出了“精準扶貧、精準脫貧”的戰略,各地政府紛紛積極響應戰略的實施,把精準扶貧納入工作重點。除此以外,社會力量參與精準扶貧也逐步成為新常態,在全面打贏脫貧攻堅戰的時代背景下,各地區央企、民企、上市公司涌入精準扶貧隊伍,成為我國脫貧攻堅主力軍的一員。作為社會經濟活動的主要成員,企業可以密切連接貧困地區,共同促進企業與貧困地區的發展。在參與扶貧方面企業有著特殊的優勢,不僅可以優化資源配置,還可以幫助貧困對象實現自我脫貧,從而實現持續穩定的脫貧。其次,企業參與扶貧可以與政府扶貧形成良好的互補性,達到一加一大于二的效果,在政府的引導下,企業開展扶貧,使市場在精準扶貧方面發揮作用,和傳統的扶貧模式對比起來更具創新性和高效性,企業作為社會力量的中堅,發揮著無可替代的作用。

國內一些學者對扶貧模式、扶貧效果分別開展了相關研究,可是,許多學者在研究過程中割裂了扶貧模式與效果,對扶貧模式的特殊性考慮較少,以致在進行扶貧績效評價時結果不準確。2020年為我國打贏脫貧攻堅的收官之年,絕對貧困已消除,但相對貧困依然存在,而實現共同富裕是我國社會主義制度的本質要求。我國已按時實現第一個百年目標,在朝著第二個百年目標大步前進的新時代背景下,研究上市公司精準對不同精準扶貧模式投入與脫貧績效水平的關系作用與內在機制,不僅有助于加強了解企業參與不同精準扶貧模式對我國脫貧績效的影響,還可豐富企業社會責任與精準扶貧領域的研究,為企業參與精準扶貧的規劃、決策及方式提供指導,對奠定我國脫貧攻堅與鄉村振興事業有效銜接的理論依據有現實意義。

1? ?理論分析與假設提出

1.1? ?不同精準扶貧模式與脫貧績效

關于貧困的研究產生了許多著名的理論,在經濟學領域一些人還獲得了諾貝爾獎。在20世紀80年代阿馬蒂亞·森就獲得了諾貝爾經濟學獎,其最重要的經濟學貢獻之一是對貧困的研究。阿馬蒂亞·森[2 ]的權力貧困理論認為,認識貧困不應只是注意收入,還應考慮到貧困對象的生存狀態。阿馬蒂亞·森還認為,無論是絕對貧困還是相對貧困,其本質都是一樣的,都是由于權利的被剝奪或者其他條件的不足造成的[3 ]。阿馬蒂亞·森在《貧困與饑荒-論權利與剝奪》一書中分析了什么原因導致貧困的發生以及其與權利體系的關系。他指出,要解釋饑餓現象,需要深入到所有權結構中去研究,“如果你不是自愿挨餓,可以說饑餓現象基本上可以反映人類關于食物所有權。” 阿馬蒂亞·森指出,貧困的本質其實是缺乏能力,當能力提升,收入則自然提升,而良好的教育以及健康的身體則能提升擺脫貧困的能力[2 ]。

阿比吉特·班納吉是2019年諾貝爾經濟學獎得主,他在《貧窮的本質》這一著作中指出,貧困與衣食短缺、工作不穩定、缺乏社會支持、子女教育程度低等有關聯[4 ]。阿比吉特·班納吉等[4 ]解釋了發展中國家在減貧領域的經驗:首先要改變貧困群體的健康狀況,其次是考慮提高貧困群體的教育水平和提供貧困群體就業培訓的支持。而貧困群體常常由于害怕而沒有意愿進行冒險投資,不是因為他們不想改變貧困現狀且沒有進取心,而是覺得自身無能為力。想要來改變他們的認知用“扶貧先扶智”的辦法是很難實現的,相比之下,反而支持他們的后代進行“扶智”更簡單容易些,這就突出了通過教育消除貧困的重要性。 此外,貧困群體面對外部市場風險的經驗比正常的社會群體相對要弱,因此,可建立如農產品保險的幫扶措施,以全產業鏈視角達到脫貧的實效。

然而在發展中國家關于消除貧困方面的具體影響的研究相對不足,這將對消除貧窮的效力和消除貧窮做法的成功產生影響。國內一些學者對扶貧模式與扶貧效果分別展開了相關研究,然而在研究過程中大多學者將扶貧模式與扶貧效果分開,很少關注到不同扶貧模式具有的特殊性,導致對減貧效果的評估不夠準確。中國上市公司可以采取的精準扶貧模式多樣,主要涵蓋6個領域。上海證券交易所與深圳證券交易所發布的《關于進一步完善上市公司扶貧工作信息披露的通知》提到,精準扶貧可包括教育脫貧、產業發展脫貧、健康及生態保護扶貧、轉移就業與異地搬遷脫貧、兜底保障與社會扶貧以及其他項目。企業在對農村地區實施精準扶貧行為時,往往有不同的扶貧模式可以選擇,而企業在采用不同的扶貧模式時,可能對脫貧的效果有不同的影響。曾慶捷等[5 ]通過研究了三種產業扶貧模式與脫貧績效的關系,得出三種產業扶貧模式對脫貧績效都有正向影響。吳春選[6 ]提出,扶貧工作的根本之道在于教育扶貧。張娜[7 ]通過對內蒙古地區精準扶貧產出指標構建多元線性回歸模型,實證分析提出轉移就業的形式和崗位對精準扶貧的成效有非常重要的影響。熊遙[8 ]通過對慶市秦巴山區的實證分析研究發現,異地搬遷這種模式幫扶貧困戶的效果比較明顯;且可以通過生態農業、生態工業和生態旅游業三種生態保護模式來促進扶貧,并論證了生態保護對扶貧績效的顯著影響。韓華為等[9 ]利用中西部地區5個省份的大樣本調研數據分析認為,農戶在得到農村低保救助后的貧困發生率比救助前下降了9.02百分點。盧淑華[10 ]以證明社會扶貧重要性為目標,系統對比分析了公司+農戶、科技扶貧、救濟扶貧三種方式。基于以上,本文把扶貧模式和扶貧效果聯系起來進行分析,研究成果將有助于進一步豐富和完善減貧理論體系,因此提出假設:

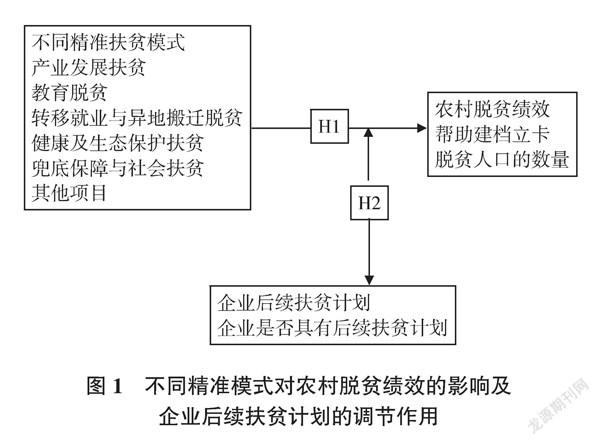

H1-企業投入脫貧攻堅對脫貧績效有正向影響。

H1a-企業投入產業發展脫貧,有利于提升脫貧績效。

H1b-企業投入教育脫貧,有利于提升脫貧績效。

H1c-企業投入轉移就業與異地搬遷脫貧,有利于提升脫貧績效。

H1d-企業投入健康及生態保護扶貧,有利于提升脫貧績效。

H1e-企業投入兜底保障與社會扶貧,有利于提升脫貧績效。

H1f-企業投入其他項目扶貧,有利于提升脫貧績效。

1.2? ?企業是否有后續扶貧計劃的調節作用

隨著利益相關者理論和資源基礎理論的發展,支持企業履行社會責任的研究越來越多。Godfrey[11 ]認為,企業通過承擔社會責任,可以在社會上產生良好的聲譽,如果由于錯誤或操作不當而損害了利益相關者的利益,那么道德所積累的資本將為企業減輕相關的利益損害。Fisherd [12 ]的“工具性觀點”認為,企業承擔社會責任的做法可以增強利益相關者對企業的信任感,而信任感可以為企業在社會網絡方面起到重要作用,其可以節省企業的交易成本,降低企業所處環境帶來的不確定性風險。而一些學者認為,與企業社會責任有關的行為不能導致企業績效的提高,甚至企業承擔社會責任的行為會導致企業成本的增加,最終會使企業價值降低,反而背離了企業的根本目標——實現利潤最大化,而企業為了追求更大的利潤,從而扶貧工作不具有長期穩定性[13 ]。其次,企業在參與精準扶貧行為的過程中,更多的是強調貧困戶的利益,忽視了對企業利益的保護,企業承擔經濟損失的風險大大增加。作為市場的主體,盈利是企業的根本,以保證自身的生存與發展。而現階段企業參與扶貧,缺乏對企業自身利益的保護,因此企業在扶貧工作時,其顧慮也要明顯增多。曾嘉[14 ]采用盈余反應系數(ERC)模型來檢驗企業社會責任的價值效應發現,持續性企業社會責任活動可能會持續增加收益,而臨時的企業社會責任活動可能會損害企業的收益,從而損害企業價值。張曦等[15 ]通過對河北省康保縣的產業扶貧模式進行研究,提出持續推進產業扶貧是鞏固脫貧攻堅成果的重要舉措。周媛也[16 ]提出,扶貧既注重“輸血”,更注重“造血”,強調扶貧措施的可持續性,讓貧困群眾脫貧不返貧,從而提高脫貧的效果。因而,在研究企業采取不同的精準扶貧模式對我國脫貧績效的影響時,僅考慮企業不同精準扶貧模式是不科學的。企業采取不同精準扶貧模式且考慮扶貧是否具有長期、穩定性,對扶貧效果可能會有不同的影響。因此,本研究加入了企業是否具有后續扶貧計劃這一調節變量,來檢驗企業對不同精準扶貧模式投入是否能正向影響脫貧績效。基于以上觀點,我們提出假設:

H2-企業有后續扶貧計劃,能增強企業投入脫貧攻堅對脫貧績效的正向影響。

H2a-企業有后續扶貧計劃,能增強企業投入產業發展脫貧對脫貧績效的正向影響。

H2b-企業有后續扶貧計劃,能增強企業投入教育脫貧對脫貧績效的正向影響。

H2c-企業有后續扶貧計劃,能增強企業投入轉移就業與異地搬遷脫貧對脫貧績效的正向影響。

H2d- 企業有后續扶貧計劃,能增強企業投入健康及生態保護扶貧對脫貧績效的正向影響。

H2e- 企業有后續扶貧計劃,能增強企業投入兜底保障與社會扶貧對脫貧績效的正向影響。

H2f-企業有后續扶貧計劃,能增強企業投入其他項目扶貧對脫貧績效的正向影響。

理論模型如圖1。

2? ?研究設計

2.1? ?樣本選取

選取2016 — 2019年披露的是否參與精準扶貧的上市公司為研究樣本。為了避免對實證分析的準確性產生影響,對特殊樣本按以下進行篩選:剔除金融類企業、剔除交易狀態為ST(指公司經營連續兩年虧損,財務狀況或其他狀況出現異常的上市公司)或ST*(指公司經營連續三年虧損,退市預警的上市公司)的企業、剔除數據缺失的樣本。為了消除異方差問題,對企業不同精準扶貧模式投入金額以及幫助建檔立卡貧困人口脫貧總數取對數。最終取得3 961家扶貧公司樣本,總共15 840個觀測樣本。企業精準扶貧內容來自于披露的上市公司社會責任報告明細表,其他數據指標均來源于國泰安CSMAR數據庫。

2.2? ?研究方法

研究對象為我國滬深A股主板上市企業的精準扶貧行為。選取2016 — 2019年的上市公司作為樣本,建立相關回歸模型,借鑒以往企業慈善捐贈影響脫貧績效的文獻,運用Stata軟件對相關理論和研究假設進行實證檢驗,試圖從理論和實證上探討企業投入不同精準扶貧模式對我國脫貧績效水平的影響,并進一步研究否有后續扶貧計劃是否能增強企業投入不同精準扶貧模式對脫貧績效的正向影響。

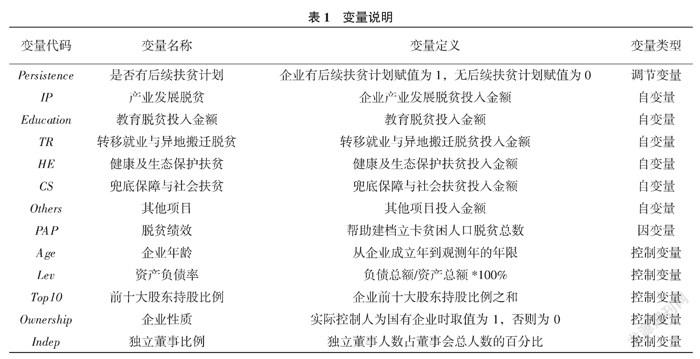

2.3? ?變量說明

為檢驗企業不同精準扶貧模式與脫貧績效的關系,設定回歸模型如下:

模型一? ?PAPit = α1 + β1IPit + β2 Educationit + β3 TRit + β4 HEit + β5 CSit +β6 Othersit + Controlit + εit

模型二? ?PAPit = α1 + β1IPit + β2 Educationit + β3 TRit+ β4 HEit + β5 CSit + β6 Othersit + β1IPit*Persistencceit +β2 Educationit *Persistencceit + β3 TRit*Persistencceit + β4 HEit*Persistencceit + β5 CSit*Persistencceit + β6 Othersit *Persistencceit +Controlit+εit

PAPit為脫貧績效指標;IPit為企業產業發展脫貧投入金額;Educationit 為企業教育脫貧投入金額;TRit為轉移就業與異地搬遷脫貧投入金額;HEit為健康及生態保護扶貧投入金額;CSit為兜底保障與社會扶貧投入金額;Othersit為企業其他項目投入金額。Controlit代表控制變量,包括資產負債率 (Lev)、企業成長性(Growth)、企業成立年限(Age)、 獨立董事占比(Indep)、股權集中度(Top10)、資產負債率(Lev)等,εit 為隨機干擾項。β0表示常數項;i表示橫截面的觀察個體;t表示時間(年);βn表示對應的估計系數。各變量的具體定義詳見表1。

3? ?實證分析與檢驗

3.1? ?描述性統計與相關性分析

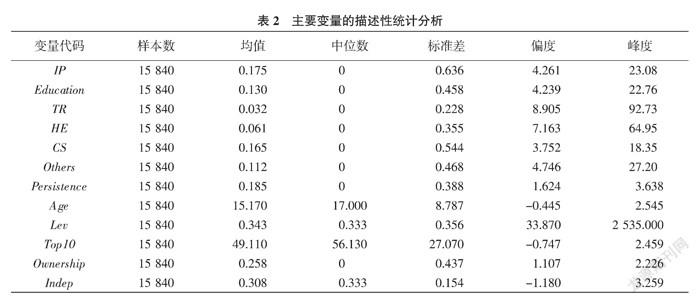

3.1.1? ? 描述性統計分析? ? 從表2可以看到,IP的均值為0.175,標準差為0.636,峰度為23.08;Education的均值為0.130,標準差為0.458,峰度為22.76;TR的均值為0.032,標準差為0.228,峰度為92.73;HE的均值為0.061,標準差為0.355,峰度為64.95;CS的均值為0.165,標準差為0.544,峰度為18.35;Others的均值為0.112,標準差為0.468,峰度為27.20。可以看得出,不同企業選擇不同精準扶貧模式的差異較大,且對不同精準扶貧模式投入的金額差別較大。

3.1.2? ? 相關性分析? ? ?由表3可以看出,企業不同精準扶貧模式(IP、Education、TR、HE、CS、Others)與脫貧績效(PAP)的相關系數在1%的水平上顯著為正,這一結果初步驗證了企業采取不同精準扶貧模式與脫貧績效之間均有正相關的關系,進一步的驗證需要做回歸分析。

3.2? ?回歸分析

以脫貧績效為因變量,以不同精準扶貧模式(教育脫貧、產業發展脫貧、健康及生態保護扶貧、轉移就業與異地搬遷脫貧、兜底保障與社會扶貧以及其他項目)為自變量,以是否有后續扶貧計劃為調節變量來建立多元線性回歸模型。由表4可知,模型一(m1)是各控制變量與脫貧績效(PAP)的直接關系。控制變量統計數據顯示,企業年齡對脫貧績效的影響系數為0.012,并在1%的水平下顯著,說明企業年齡與脫貧績效呈顯著的正相關關系,即企業年齡越大,采取精準扶貧行為時脫貧效果越明顯,其原因有可能是企業年齡大,其經營能力較好,資金水平較穩定,對精準扶貧有較好的支持能力。企業資產負債率對脫貧績效的影響不顯著,說明企業資產負債率與脫貧績效無關,同理,前十大股東比例也對脫貧績效的影響不顯著。企業性質對脫貧績效的影響系數為0.143,并在1%的水平下顯著。本文假設中設定國有企業為虛擬變量 1,說明國有企業參與精準扶貧對脫貧績效的影響更為顯著。模型二(m2)顯示了六類精準扶貧模式對脫貧績效的影響。在該模型中,產業發展脫貧(b=0.384,p<0.01)的系數在1%的水平上顯著為正, 假設H1a初步得到檢驗;教育脫貧(b=0.021,p<0.05)的系數在5%的水平上顯著為正,假設H1b初步得到檢驗;轉移就業與異地搬遷脫貧(b=0.193,p<0.01)的系數在1%的水平上顯著為正,假設H1c初步得到檢驗;健康及生態保護扶貧(b=0.068,p<0.01)的系數在1%的水平上顯著為正,假設H1d初步得到檢驗;兜底保障與社會扶貧(b=0.032,p<0.01)的系數在1%的水平上顯著為正,假設H1e初步得到檢驗;其他項目(b=0.041,p<0.01)的系數在1%的水平上顯著為正,假設H1f初步得到檢驗。這表明企業無論在哪種精準扶貧模式上的投入都有利于提升脫貧績效。模型三(m3)加入了企業是否有后續扶貧計劃的調節項,主要對自變量及調節變量進行檢驗。產業發展脫貧(b=0.382,p<0.01)、教育脫貧(b= 0.020,p< 0.05)、轉移就業與異地搬遷脫貧(b= 0.193,p<0.01)、健康及生態保護扶貧(b=0.068,p<0.01)、兜底保障與社會扶貧(b=0.031,p<0.01)、其他項目(b=0.038,p<0.01)、是否有后續扶貧計劃(b=0.029,p<0.01),都具有顯著的統計學意義。模型四(m4)加入了企業是否有后續扶貧計劃與各個自變量的交互項進行調節作用的研究,主要分析調節變量企業是否有后續扶貧計劃和各個自變量的交叉乘積項系數是否顯著。由表1可知,調節變量Persistence和自變量IP的交叉乘積項系數結果為 0.031,并且通過了5%水平下的顯著性檢驗,假設中設定企業有后續扶貧計劃為虛擬變量1,說明該正向調節效應對應的是具有后續扶貧計劃的企業,貧困地區的農民可以提供產業發展所需的勞動力和土地生產要素,政府可以提供相應的幫扶資金和政策,企業則可以利用和發揮自身在技術、管理和品牌效應的優勢,將企業的經營發展與脫貧項目結合起來。這樣,貧困地區的產業發展被帶動起來,企業在實施產業發展脫貧項目投入時具有后續扶貧計劃有利于強化該地區的脫貧效果,假設H2a得到驗證。調節變量Persistence和自變量Education的交叉乘積項系數結果為 -0.029,并且通過了10%水平下的顯著性檢驗,表明企業在實施教育脫貧項目投入時具有后續扶貧計劃對該地區的脫貧效果影響不顯著。“扶貧先扶智”,企業對貧困地區采取教育扶貧的方式包括但不限于資助貧困學生、改善貧困地區教育資源等行為,在實施精準扶貧、精準脫貧事業中教育具有基礎性、先導性作用。本文將幫助建檔立卡貧困人口脫貧總數作為因變量,而建檔立卡的貧困人口大多為成年人口,教育精準扶貧的對象為在普通學校就讀,具有全日制學歷教育正式學籍的農村建檔立卡貧困戶學子。因此,假設H2b沒有得到驗證。調節變量Persistence和自變量TR的交叉乘積項系數結果為 0.070,并通過了5%水平下的顯著性檢驗,表明企業在實施轉移就業與異地搬遷脫貧項目投入時具有后續扶貧計劃有助于提高該地區的脫貧效果。轉移就業與異地搬遷政策使那些生存在惡劣環境下的貧困人群到環境發展良好的地區重新生活,在地域上為其脫貧提供了一層保障。貧困群體遷出貧困的地域,或者離土離鄉轉移就業,而企業能為其提供更多的就業機會,因此企業在實施轉移就業與異地搬遷扶貧投入具有持續性時,脫貧效果會更加明顯,假設H2c得到驗證。調節變量Persistence和自變量HE的交叉乘積項系數結果為 -0.035,并且通過了10%水平下的顯著性檢驗,表明企業在實施健康及生態保護扶貧項目投入時具有后續扶貧計劃對該地區的脫貧效果影響不顯著。原因有可能是企業在對健康及生態保護扶貧項目投入時,往往會有減少深山區亂砍濫伐林木、亂開濫墾山地等活動,減少了木材等自然資源的消耗,減少垃圾的排放,減少人類活動對環境的破壞,加快了植被等自然資源的恢復的效果。而在貧困地區,大部分人口以土地資源為生,此舉往往會減少耕地面積,人們賴以生存的土地資源被改變,因此不利于脫貧,假設H2d沒有得到驗證。調節變量Persistence和自變量CS的交叉乘積項系數結果為 0.034,并且通過了5%水平下的顯著性檢驗,表明企業在實施兜底保障與社會扶貧投入時具有后續扶貧計劃有助于提高該地區的脫貧效果,假設H2e得到驗證。調節變量Persistence和自變量Others的交叉乘積項系數結果為 0.055,并且通過了1%水平下的顯著性檢驗,表明企業在實施其他扶貧項目投入時具有后續扶貧計劃有助于提高該地區的脫貧效果。除了以上5種扶貧模式,還有其他的扶貧模式,例如整村推進扶貧模式、科技扶貧等。企業在選擇扶貧模式時,往往會選擇與企業自身業務、能力相關的扶貧模式,在此基礎上再有持續性的投入,其脫貧效果更加明顯,因此假設H2f得到驗證。

4? ?穩健性檢驗

回歸分析結果顯示,企業不同的精準扶貧模式投入對脫貧效果都有正向影響,且企業具有后扶貧計劃能增強投入產業發展脫貧、轉移就業與異地搬遷脫、貧兜底保障與社會扶貧以及其他項目扶貧對脫貧績效的調節作用。許晶[17 ]發現,企業規模與企業財務績效之間有顯著的正相關關系;杜世風等[18 ]基于企業社會責任的角度,經實證研究發現,業績越好、規模越大的國有企業更傾向于參與精準扶貧,那么這類企業其脫貧績效就越好。因此,我們采用補充變量法,加入了Size企業規模(企業年末總資產的自然對數)這一遺漏控制變量,建立回歸模型進行穩健性檢驗,結果與上述一致(表5)。

5? ?討論與結論

脫貧攻堅戰的勝利不是扶貧工作的終點,后續還有很多工作要做,我們要時刻關注脫貧戶的后續發展及防止脫貧戶再次返貧。陳志鋼等[19 ]提出,2020 年后的扶貧戰略應該更加重視縮小人們的收入和生活水平差距,體現公平性的相對貧困測量方法將被納入政策制定者的考慮范圍。為了更好地適應扶貧開發新形勢的需要,更準確地瞄準貧困群體,國家提出了一系列有針對性的扶貧開發模式,這些扶貧模式各具特色,分別從不同的角度促進了農村貧困地區的發展[20 - 22 ]。幫扶模式本身并不存在孰優孰劣的問題,只是對某地區適應不適應問題,不同幫扶模式導向不同,每種模式在表現出其優點的同時,也顯示出明顯的缺陷或不足,都不能完全適應所有困難地區的具體情況和需求。有針對性的,因地制宜地選擇合適的幫扶模式,并且將各種扶貧模式有機地結合起來,是保證脫貧和不返貧的前提。

隨著扶貧工作開展的不斷推進改革,除了本文提及的六種扶貧模式,越來越多的扶貧模式在探索中不斷形成。然而單一扶貧模式并不能有效覆蓋扶貧工作的各個方面,要根據貧困地區的實際情況,合理選擇多種扶貧模式相互配合、相互補充,才能使貧困地區的政治、經濟、環境各個領域得到全面發展。2020年我國扶貧事業已完美收官,如何防止返貧、實現共同富裕、減小貧富差距,借鑒前期精準扶貧的可取經驗具有現實意義。

另外,企業在某些資源獲取、市場競爭上存在先天性劣勢,這要求在鼓勵和引導民營企業參與精準扶貧、參與對農村地區幫扶時,要從資源互補、互利共贏角度出發,充分保障民營企業的利益,盡可能降低他們可能承擔的風險。只有這樣,才能吸引更多的民營企業參與農村幫扶工作,同時保證合作的長期性和穩定性,從而為鄉村振興事業添磚加瓦。

我們利用上市公司的相關數據,實證研究了企業投入不同精準扶貧方式對脫貧績效的影響,并以企業是否具有后續扶貧計劃作為調節變量進行進一步研究,得到的主要結論為:首先,企業投入產業發展脫貧、教育脫貧、轉移就業與異地搬遷脫貧、健康及生態保護扶貧、兜底保障與社會扶貧、其他項目脫貧都有利于提升脫貧績效。其次,加入企業是否具有后續扶貧計劃這一調節變量后,企業有后續扶貧計劃,能增強企業投入產業發展脫貧、轉移就業與異地搬遷脫貧、兜底保障與社會扶貧、其他項目脫貧對脫貧績效的正向影響。但這會減弱企業投入教育脫貧、健康及生態保護扶貧對脫貧績效的影響,其原因之一可能是企業持續投入教育扶貧,那么對于貧困家庭來說,子女上學減少了一定的勞動力,反而增加了貧困家庭的負擔,從而導致脫貧效果并不顯著。在教育脫貧實踐中,除了要幫助因家庭貧困無法接受教育的學生,還要引導其父母的思維,讓其認識到適齡孩子應接受教育而不是直接從事生產勞動創造效益。教育扶貧本身是一個長期的事業,教育扶貧對象收益能得到體現往往在學習完成步入社會參加工作以后,需要長期堅持保持接受教育的持續性。其原因之二有可能是教育精準扶貧的對象為在普通學校就讀、具有全日制學歷教育正式學籍的農村建檔立卡貧困戶學子,因此教育脫貧的對象與本文研究的脫貧績效取值不一致,從而導致影響不顯著。除此以外,企業持續投入健康及生態保護脫貧,可能會造成農民賴以生存的耕地面的較少,從而造成脫貧效果不顯著。

參考文獻:

[1] 周? ?然.? 我國農村貧困人口精準識別機制的創新研究[D].? 南京:東南大學,2018.

[2] 阿馬蒂亞·森.? 貧困與饑荒[M].? 上海:商務印書館,2001.

[3] 劉小剛.? 發展、權利與平等——阿馬蒂亞·森經濟倫理思想評析[D]. 蘇州:蘇州大學,2004.

[4] 阿比吉特·班納吉,埃斯特·迪弗洛.? 貧窮的本質:我們為什么擺脫不了貧窮[M].? 北京:中信出版社,2018.

[5] 曾慶捷,牛乙欽.? 鄉村治理中的產業扶貧模式及其績效評估[J].? 南開學報(哲學社會科學版),2019(4):87-96.

[6] 吳春選.? 談智力扶貧[J].? 群言,1987(9):23.

[7] 張? ?娜. 內蒙古精準扶貧績效研究[D].? ?呼和浩特:內蒙古財經大學,2018.

[8] 熊? ?遙.? 重慶市秦巴山區連片扶貧及扶貧績效研究[D].? 重慶:重慶工商大學,2016.

[9] 韓華為,徐月賓.? 中國農村低保制度的反貧困效應研究——來自中西部五省的經驗證據[J].? 經濟評論,2014(6):63-77.

[10] 盧淑華.? 科技扶貧社會支持系統的實現——比較扶貧模式的實證研究[J].? 北京大學學報(哲學社會科學版),1999(6):43-51.

[11] GODFREY P C.? The relationship between corporate philanthropy and share holder wealth:a risk management perspective[J].? The Academy of Management Review,2005,30(4):777-798.

[12] FISHERD.? Fundamental development of the social sciences:rocke fellerphilanthropy and the United Ownerships social science research council[J].? History of Education Quarterly,1993,100(3):259-260.

[13] FRIEDMAN M.? The social responsibility of business is to increase its profits[J].? New York Times Magazine,1970,9(13):32-33.

[14] 曾? ?嘉.? 持續性企業社會責任盈余反應系數研究——來自中國A股上市公司的經驗證據[J].? 宜賓學院學報,2021,21(5):37-52.

[15] 張? ?曦,王娟娟,徐樹仁.? 持續推進產業扶貧是鞏固脫貧攻堅成果的重要舉措——以河北省康保縣產業扶貧工作為例[J].? 中國農技推廣,2020,36(8):3-6.

[16] 周媛也.? 新時代中國共產黨扶貧理論與實踐研究[D].? 長沙:湖南師范大學,2019.

[17] 許? ?晶.? 國有企業參與產業扶貧對財務績效的影響研究[D].? 長沙:湖南師范大學,2020.

[18] 杜世風,石恒貴,張依群.? 中國上市公司精準扶貧行為的影響因素研究——基于社會責任的視角[J].? 財政研究,2019(2):104-115.

[19] 陳志鋼,畢潔穎,吳國寶,等.? 中國扶貧現狀與演進以及2020年后的扶貧愿景和戰略重點[J].? 中國農村經濟,2019(1):2-16.

[20] 烏麗晗.? 教育阻斷民族地區多維返貧風險的機理與對策[J].? 甘肅農業科技,2022,53(4):16-19.

[21] 史潤玲.? 定西市民族地區脫貧攻堅與鄉村振興現狀及對策[J].? 甘肅農業科技,2021,52(8):89-92.

[22] 孫? ?磊,祁慧博,龍? ?飛.? 土壤生態環保政策對貧困縣農業經濟增長的影響[J].? 甘肅農業科技,2022,53(1):77-80.

收稿日期:2022 - 05 - 12

基金項目:國家社科基金項目(19BGL123)。

作者簡介:李貴卿(1967 — ),女,四川成都人,教授,博士,研究方向為組織創新與知識管理、企業組織與人力資源管理、農村人力資源管理。Email:e2001011@163.com。